Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера vvt

первый месяц роботов на реале

- 08 февраля 2012, 13:56

- |

пока они работают также, как и на тестах, ни лучше, не хуже.

======

послезавтра расскажу о дьяволе, который в деталях, есть очень забавные моменты в торговле западными фьючерсами (в этом плане наши торговые сессии на РФР — эт всеобщее благо, не считая овернайтов :)

======

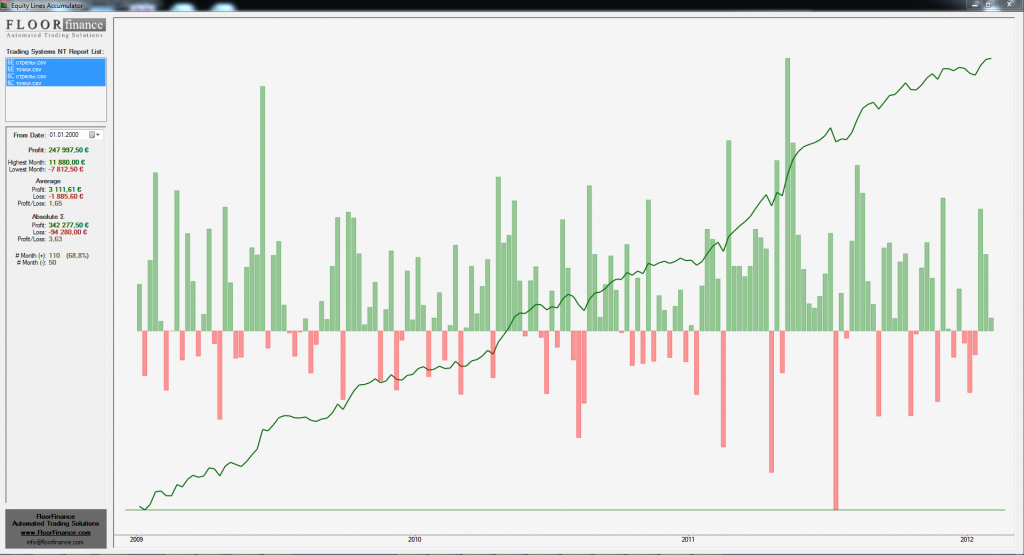

а вот красивая картинка, как это выглядело раньше на истории, хотя ее, я думаю, вы уже видели не раз, пока я писал, когда вел разработки систем. Собственно, с тех пор в них ничего не поменялось.

============================

сейчас работаю еще над одной системой, которая построена на анализе горизонтальных объемов. думаю, в выхи напишу для нее ТЗ. пока, в ручной торговле она кажется мне граалем

- комментировать

- 20 | ★1

- Комментарии ( 26 )

Почему ГП растёт последним. Версия.

- 08 февраля 2012, 01:14

- |

Для меня совершенно очевидно, что не разогнав рынок, скупить нужный объём не получится, причём крупные и мелкие спекулянты наверняка присоединятся и ещё больше взвинтят цену, плюс как обычно найдутся желающие шортить на первой же белой свече, что в итоге приведёт к ещё большему импульсу в конце движения.

Нужно как то захеджировать этот рост.

Самый простой вариант это предварительно открыть большую лонг позицию во фРТС перед началом скупки, а если мы ограничены во времени и будем скупать рынок агрессивно, то ещё и коллов набрать до кучи.

Процесс запущен… Но! Скупаем не всё подряд входящее в индекс, а всё кроме ГП!!!

И вот по прошествии некоторого промежутка времени мы набрали нужный нам объём, больше вроде покупать не на что. Рынок на наших покупках вырос например на 15%.

( Читать дальше )

О «шалостях» управляющих

- 07 февраля 2012, 22:02

- |

Сразу скажу, что первые три схемы прочитала более года назад в жж http://kykl.livejournal.com/profile, за что ему огромное спасибо. Понятно, что список далеко не полный, но полезный, так что всем знающим и желающим предлагаю его продолжить.

«Огласите весь список, пожалуйста»(с)

( Читать дальше )

План по опц. комбинации RIG на неделю (06-10 февраля 2012)

- 07 февраля 2012, 14:32

- |

3 февраля в пятницу продали 6 контрактов колл май 40 с прибылью 3536,91

Итого на данный момент в нашей комбинации остались:

Длинный пут февра 45, 51 контракт

Длинный колл май 40, 45 контрактов

Короткий колл май 52,5, 45 контрактов (покрыт длинным колом)

Длинный пут май 40, 51 контракт

кэша было больше $15000

План по опц. комбинации RIG на след неделю (06-10 февраля):

Вверх: в точке 50 или выше в т 52,5 — покупаем пут март 50 или 52,5 -45 контрактов по цене 3,0 или меньше (кэша хватит)

Дальше вверх в точке 55 продаем короткий колл и колл 40 май весь и опять берем стредл 55 май на сколько хватит кэша

Вниз: на цене 40 либо закрываем комбинацию в прибыли, либо продаем путы и оставляем бесплатный колл 40 май, либо покупаем снова 6 контрактов колла 40 май

В результате на данный момент 6 февраля купили пут 50 март по цене 3.0 45 контрактов

( Читать дальше )

Поиск идеального плеча или что такое оптимальное "f" (Ральф Винс "Математика управления капиталом")

- 05 февраля 2012, 22:15

- |

Друзья, привет!

Большинство наверное прекрасно знает, что плечо на фондовом рынке и плечо друга — две разные вещи! И со многими, я уверен, фондовое плечо ни раз играло злую шутку! Не буду оригиналом и скажу, что и я неоднократно становился заложником агрессивных плеч, в следствии которых мне ни раз приходилось нести несоизмеримые потери по счету.

Понимание того, что плечи нужно сокращать пришло естественно не сразу. Переломным моментом, как я уже писал в одном из своих постов, стал просмотр видео с участием Алексея Каленковича (ещё раз отдельное ему за это спасибо).

Кто еще не видел это видео, то вот оно:

vimeo.com/25638210

В этом видео Алексей рассказывает о его понимании книги Ральфа Винса «Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров».

На мой взгляд, книга достаточно сложна для понимания, по крайней мере, с первого раза. В книге достаточно много разного рода приблуд. Главной же идеей данной книги является поиск так называемого «оптимального f». По нашему — оптимального плеча, при котором достигается максимизация долгосрочной доходности с оптимальным риском.

Теперь о самой книге.

В книге «Математика управления капиталом» Ларри Вилльямс описал метод фиксированной фракции. Фиксированно-фракционный метод основан на том, что в каждой сделке можно рисковать суммой, не превышающей заранее заданного процента от текущего баланса счета. По мере роста размера счёта происходит пропорциональное увеличение размера позиции. Применительно к построению торговых систем для разного рода рынков, размер процента риска необходимо привязывать не только к размеру торгуемого лота, но также ещё к значению используемого плеча, уровню стоп-лосса, заданному в системе, а также торгуемому инструменту. Другими словами необходимо учитывать количество потенциально теряемых в сделке пунктов и их стоимость на данном инструменте.

Достоинством фиксировано-фракционного метода является относительная простота и прозрачность, поскольку объем позиции вычисляется пропорционально размеру депозита. Риск остается постоянным на протяжении всей торговли. При этом полученная прибыль автоматически реинвестируется при вычислении размеров лотов последующих сделок.

Главным недостатком фиксировано- фракционного метода является эффект «ассиметричного рычага». Суть этого эффекта в том, что для компенсации потерь, понесенных в сделке, вам необходимо заработать в пунктах больше, чем вы потеряли. Этот дисбаланс проявляется тем сильнее, чем агрессивнее торговля, чем больше процент риска в каждой сделке. Происходит это потому, что отыгрываться придётся меньшим лотом, тем лотом, который позволит вам оставшийся после убытка депозит. Эффект ассиметричного рычага поясняется следующей таблицей.

( Читать дальше )

Валютная карусель на нонфармах в пятницу. Пояснения к ситуации и будущее рынков.

- 05 февраля 2012, 21:14

- |

Сразу пройдусь по пятничным штатовским показателям от министерства труда. Многие участники рынка, свято верящие в существование пресловутого «куловода», восприняли происшедшее в последний день недели как расчистку территории и «сброс пассажиров в обе стороны». Запомните, а лучше запишите: так называемому «куклу», даже если он существует, совершенно наплевать на «пассажиров», а тем более ему начхать на небольшую встряску в сто пунктов в любую сторону, у него более глобальные задачи.

Сразу пройдусь по пятничным штатовским показателям от министерства труда. Многие участники рынка, свято верящие в существование пресловутого «куловода», восприняли происшедшее в последний день недели как расчистку территории и «сброс пассажиров в обе стороны». Запомните, а лучше запишите: так называемому «куклу», даже если он существует, совершенно наплевать на «пассажиров», а тем более ему начхать на небольшую встряску в сто пунктов в любую сторону, у него более глобальные задачи.Для того, чтобы пояснить своими словами то, что мы видели на валютном рынке, мне придётся воспользоваться несколькими постулатами, которые гвоздями вбиты в мозг и являются движущей силой многих поступков на рынках. Упрощу до безобразия для лучшего восприятия.

1. Докризисный период. Заповеди из учебников по макроэкономике, в вольной интерпретации, гласят: Валюта государства укрепляется в том случае, если государственные экономические данные показывают рост.

( Читать дальше )

Риски при торговле опционами. Часть 2.

- 02 февраля 2012, 23:39

- |

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

С чего начинать торговать опционами?

- 02 февраля 2012, 15:43

- |

Почему для того, чтобы разориться трейдеру на ММВБ нужен по крайней мере месяц. а трейдеру на ФОРТС достаточно 3х клирингов? Все дело не в том. чо у них проблемы с прогнозами, все дело ИСКЛЮЧИТЕЛЬНО в размере позиции.

Достаточно просто выработать критерий по торговле фьючерсом или акциями. С опционами все сложнее. Для начала предлагаю ознакомиться с моей системой лимитов, которую я применяю довольно давно.

Она хорошо подходит для высокоспекулятивных счетов и сумм менее 5млн руб. то есть большинству аудитории торговцев.

Во второй части данного топика отвечу на вопросы если они возникнут и более конкретно приведу примеры позиций который вписываются в лимиты, а так же обсудим перелимит и выходы из ситуации.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс