SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера vvt

Индикаторы, которые делают рынки в среднесрочной перспективе

- 12 апреля 2012, 14:29

- |

Заранее спасибо Дмитрию Шагардину и Джонни Галту за косвенную идею создания данной работы.

Итак, индикаторы, «которые делают» рынки в среднесрочной перспективе.

Примечание: Любые рыночные модели нелинейны, использование статистических взаимосвязей при принятии решений должно осуществляется через призму настроения рынка в данный момент.

Индикаторы, которые будут представлены, должны помочь в анализе среднесрочной тенденции и перспектив рынка акций.

В расчете я не использовал косвенные индикаторы, производные от роста / падения ВВП , PMI, ZEW ISM и другие.

Поехали.

1. Динамика заказов на товары длительного пользования vs поводыря рынка S&P 500.

( Читать дальше )

Итак, индикаторы, «которые делают» рынки в среднесрочной перспективе.

Примечание: Любые рыночные модели нелинейны, использование статистических взаимосвязей при принятии решений должно осуществляется через призму настроения рынка в данный момент.

Индикаторы, которые будут представлены, должны помочь в анализе среднесрочной тенденции и перспектив рынка акций.

В расчете я не использовал косвенные индикаторы, производные от роста / падения ВВП , PMI, ZEW ISM и другие.

Поехали.

1. Динамика заказов на товары длительного пользования vs поводыря рынка S&P 500.

( Читать дальше )

- комментировать

- 57 | ★56

- Комментарии ( 35 )

Идеальный опционный профиль позиции

- 11 апреля 2012, 21:25

- |

Изобретая опционные профили в этот раз получилось очень даже неплохо. Начиналось с простого медвежьего пут спреда, далее доработал до практически полностью безубыточного профиля. Решил поделиться, может кому и подскажет чего — либо!

Отдельное спасибо Головину Евгению, именно с его последней позиции я немного прозрел (ещё приобрёл практики) в построении удачного профиля под прогнозируемое движение БА.

Отдельное спасибо Головину Евгению, именно с его последней позиции я немного прозрел (ещё приобрёл практики) в построении удачного профиля под прогнозируемое движение БА.

Отдельное спасибо Головину Евгению, именно с его последней позиции я немного прозрел (ещё приобрёл практики) в построении удачного профиля под прогнозируемое движение БА.

Отдельное спасибо Головину Евгению, именно с его последней позиции я немного прозрел (ещё приобрёл практики) в построении удачного профиля под прогнозируемое движение БА.Посвящается Тимофею Мартынову и всем остальным кого раздражает вопрос проскальзывания!!!

- 11 апреля 2012, 15:14

- |

Тимофей проблему изложил тут: http://smart-lab.ru/blog/49745.php

Цитирую:

- Во-первых вижу в стакане одно, исполнение всегда хуже, ибо видимо стакан немного лагает.

- Во-вторых стоп-заявка тормозит совершенно неприемлемо. Задержка при выставлении стоп-заявки брокером на биржу составляет не меньше 2 сек. Сегодня замеры дают 5 секунд!!! За это время мое проскальзывание увеличивается на 200 пунктов в случае сильного движения. Это совершенно недопустимо.

- В-третьих, вчера целый день тормозили графики (пробовал на нескольких компах, на разных интернетах) — график очень отставал от стакана. У кого-то было что-то подобное?

( Читать дальше )

Хотите знать будущий утренний гэп по fRTS? Велкам!)

- 08 апреля 2012, 18:16

- |

Как то решил я заняться статистикой. Посмотреть, как связан утренний гэп на fRTS с изменением S&P500 за ночь. Ведь почему возникают гэпы? Потому, что пока наша биржа не работает, мир не стоит на месте. Продолжается политическая и экономическая деятельность. И гэп является реакцией нашего рынка на пропущенные изменения. А т.к. основным поводырем является как раз S&P, логично было бы проверить, какой гэп вызывает пропущенное ночью его изменение.

Проанализировал данные за последние три года. И получил следующий график:

")

По горизонтальной оси здесь отложено изменение S&P500 с 23:50 по Москве (закрытие FORTS) до 9:55 утра. По вертикальной оси имеем соответствующий этому изменению гэп в пунктах по фьючерсу RTS. Средствами Excel построена линия тренда. По ней можно судить о среднем значении будущего гэпа. Например, если за ночь S&P500 изменился на 4,2 пункта, можно ожидать что гэп будет 1000 пунктов в том же направлении, куда ушел индекс. Формула линии ГЭП=143хS&P+414, где S&P-изменение индекса в пунктах, ГЭП-прогнозируемый гэп fRTS в пунктах.

( Читать дальше )

Проанализировал данные за последние три года. И получил следующий график:

")

По горизонтальной оси здесь отложено изменение S&P500 с 23:50 по Москве (закрытие FORTS) до 9:55 утра. По вертикальной оси имеем соответствующий этому изменению гэп в пунктах по фьючерсу RTS. Средствами Excel построена линия тренда. По ней можно судить о среднем значении будущего гэпа. Например, если за ночь S&P500 изменился на 4,2 пункта, можно ожидать что гэп будет 1000 пунктов в том же направлении, куда ушел индекс. Формула линии ГЭП=143хS&P+414, где S&P-изменение индекса в пунктах, ГЭП-прогнозируемый гэп fRTS в пунктах.

( Читать дальше )

Торговля на NYSE. Реал счет

- 11 марта 2012, 22:59

- |

- Тимофей Мартынов

Всю полезную информацию по теме я свожу в статью Торговля на NYSE в финансовом словаре (удобнее искать, чем в собственном блоге).

Пытался я в январе торговать демку на NYSE, к чему очень быстро утратил интерес. Открыл реал счетик у ребят United Traders.

С чего начать? С рисков: размера дневного лимита, размера позиции, размера стоп-лосса.

Открыл счет 50000 руб превратились $1636

Вероятно 50 баксов сразу списали за торговую платформу.

Торговая платформа стоит $50 в месяц.

Все комиссии $1,6 на 100 акций за круг (купля продажа)

По договору 5% от месячной прибыли UT забирает себе (это плата за возможность орудовать с большим плечом).

Что такое $1,6 на 100 акций? это 1,6 цента на каждую акцию.

То есть точка безубыточности трейда = 2 цента на акцию

Минимальный уровень депозита=$990.

Максимальная просадка, таким образом = $646.

Допустим, я хочу продержаться 20 торговых дней.

Макс дневной лимит потерь = $32 (=636/20)

( Читать дальше )

Пытался я в январе торговать демку на NYSE, к чему очень быстро утратил интерес. Открыл реал счетик у ребят United Traders.

С чего начать? С рисков: размера дневного лимита, размера позиции, размера стоп-лосса.

Открыл счет 50000 руб превратились $1636

Вероятно 50 баксов сразу списали за торговую платформу.

Торговая платформа стоит $50 в месяц.

Все комиссии $1,6 на 100 акций за круг (купля продажа)

По договору 5% от месячной прибыли UT забирает себе (это плата за возможность орудовать с большим плечом).

Что такое $1,6 на 100 акций? это 1,6 цента на каждую акцию.

То есть точка безубыточности трейда = 2 цента на акцию

Минимальный уровень депозита=$990.

Максимальная просадка, таким образом = $646.

Допустим, я хочу продержаться 20 торговых дней.

Макс дневной лимит потерь = $32 (=636/20)

( Читать дальше )

Статистические модели трендов. Смещение среднего. (Дополненное)

- 02 марта 2012, 13:45

- |

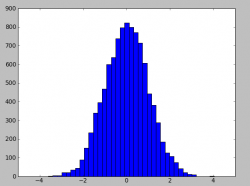

Попросили объяснить что такое персистентность без специальных терминов и как она связана с трендовостью рынка. Совсем, без терминов вряд ли получится, но если их минимизировать, достаточно понятия — плотности вероятности.

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Трейдинг это бизнес а не игра.

- 26 февраля 2012, 06:39

- |

Ниал Фуллер

Сегодняшний урок это руководство для создания вашего бизнеса торговли на Форексе. Я собираюсь дать вам твердое понимание и информацию о том, почему вам необходимо трактовать торговлю на Форексе как бизнес и как начать этот бизнес. Если вы торговали как пьяный игрок в казино, считайте эту статью официальным пробуждением раз и навсегда.

( Читать дальше )

Сегодняшний урок это руководство для создания вашего бизнеса торговли на Форексе. Я собираюсь дать вам твердое понимание и информацию о том, почему вам необходимо трактовать торговлю на Форексе как бизнес и как начать этот бизнес. Если вы торговали как пьяный игрок в казино, считайте эту статью официальным пробуждением раз и навсегда.

( Читать дальше )

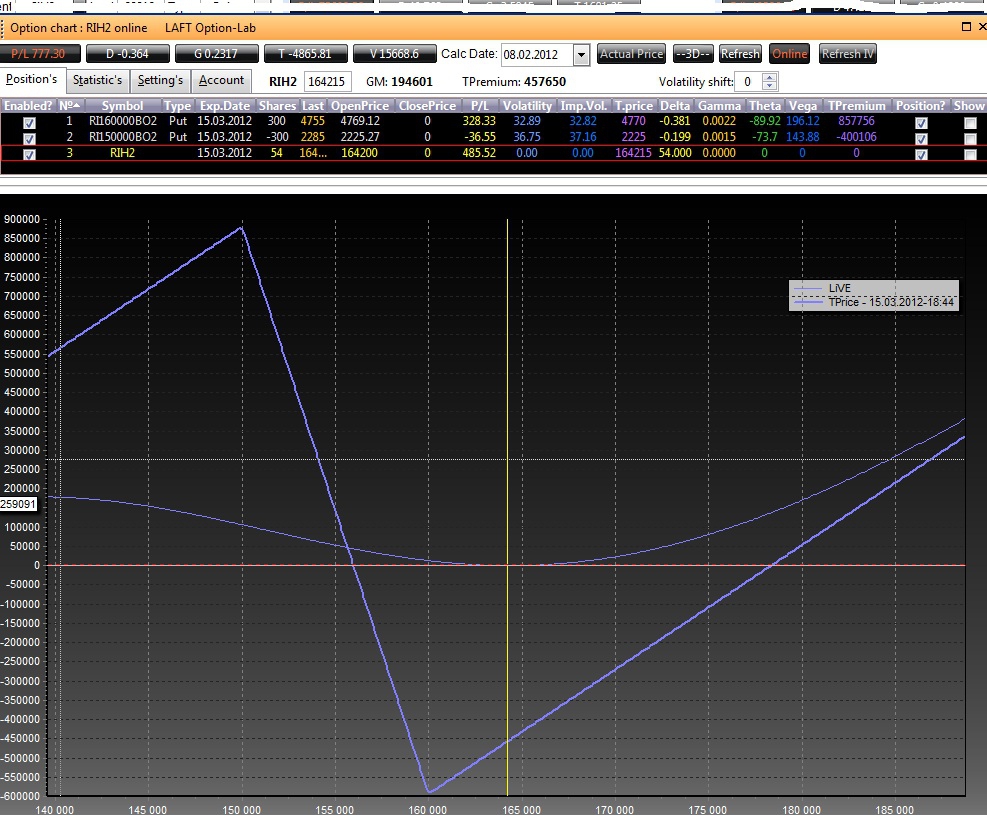

Как можно купить волу сейчас

- 08 февраля 2012, 19:45

- |

предлагаю незамысловатый вариант.

Я его добавляю эз из к своей позиции, однако, если кто разделяет вью на аккуратную покупку волатильности, то вэлкам вот такой вариант.

ГО 200 000, проходит по лимитам в счет от 500 000 руб.

Я его добавляю эз из к своей позиции, однако, если кто разделяет вью на аккуратную покупку волатильности, то вэлкам вот такой вариант.

ГО 200 000, проходит по лимитам в счет от 500 000 руб.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс