Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Dim

Тенденции на финансовых рынках похожи на кризисные

- 09 февраля 2016, 10:05

- |

Обзор рынков. Вторник, 09 февраля 2016

На финансовых рынках наблюдаются явления, похожие на кризисные. “Медведи проснулись”, акции и другие рискованные активы падают. Их противоположность — “безопасные гавани” — растут. Например, золото выросло до ~1200, хотя в декабре цены были около 1050 долл. за унцию.

Вчера S&P 500 потерял 1.4% и опустился до минимума (по закрытию) с весны 2014 г. STOXX Europe 600 обвалился на 3.5%, минимум с осени 2014. С максимума в апреле этого года европейский индекс потерял 24%. Фондовый индекс Греции ASE опустился до минимума аж с 1990 г.

Российские акции не остались в стороне, вчера упали на 2% по индексу ММВБ. Брент вчера снизился до 33 долл./барр., рубль на 78.5 руб./долл.Что происходит на рынках сказать проще, чем выделить причину. Явный фактор — давление на банки. Вот пример как обваливаются акции немецкого Коммерцбанка. Выглядит как ожидания нового размытия капитала с целью обеспечить достаточность.

Спрэды свопов на кредитный дефолт (CDS) говорят о нарастании системного риска по крупнейшим банкам. Текущие цены этих контрактов достигли уровней европейского долгового кризиса.

( Читать дальше )

- комментировать

- 45 | ★7

- Комментарии ( 2 )

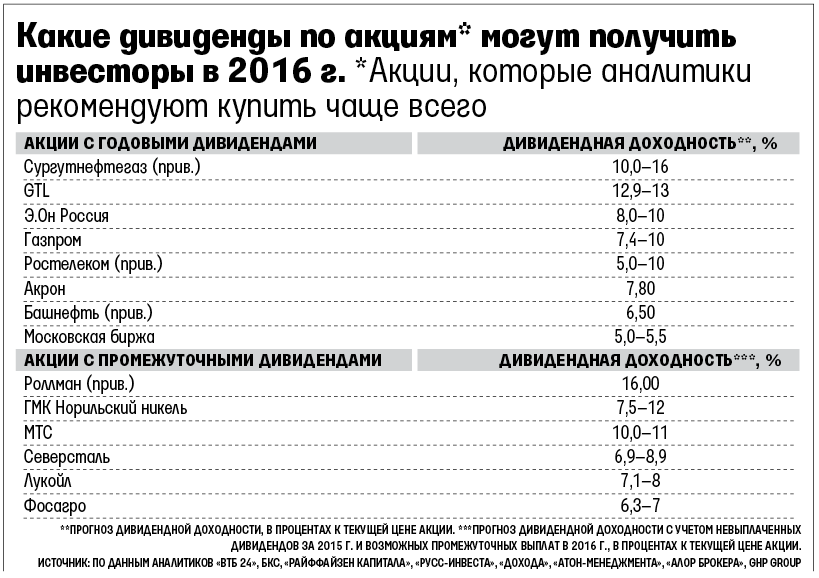

Дивиденды 2016: что купить для получения больших дивидендов?

- 05 февраля 2016, 09:52

- |

- Сургутнефтегаз-п: 13-16% (6-7 руб на прив. акцию)

- Норникель 10-12%

- МТС 10-11%

- Роллман-ап 16%

- Саратовский НПЗ 15%

- Газпром 7-8%

дивидендов?" title="Дивиденды 2016: что купить для получения больших дивидендов?" />

дивидендов?" title="Дивиденды 2016: что купить для получения больших дивидендов?" />Компании, которые платят дивиденды 2 и более раза в год:

- Лукойл, МТС, Северсталь, Фосагро

Справка: как получить дивиденды?

Право на дивиденды от публичных компаний получают все держатели акций, записанные в реестре акционеров на дату отсечения (ее назначает собрание акционеров не ранее 10 дней и не позднее 20 дней после собрания). Дивиденды, которые на собрании утвердят акционеры, выплачиваются за вычетом налога 13% в течение 25 дней после отсечки. Годовые собрания акционеров будут в марте-июне.

http://www.vedomosti.ru/finance/articles/2016/02/05/626929-bumagi-kupit

Читаем отличную книгу о трейдине! Майк Беллафиоре "Один хороший трейд"

- 28 января 2016, 08:43

- |

Приветствую всех, серьезно настроенных на победу!

Предлагаю Вам отличную возможность за пятнадцать минут прочитать классическую книгу о трейдинге. Тем же трейдерам, которые читали, есть хороший шанс, сделав над собой небольшое усилие, «перечитать» и обновить в памяти важные вещи.

Книга издана на 250-ти страницах, но я предлагаю самый ее концентрат. Здесь все самое важное, и всего на восьми листах...

Данное произведение в рекламе не нуждается, и содержит целый пакет ГРААЛЕЙ - очень полезной для трейдера информации. На СмартЛабе есть пара рецензий, но не полных… Так что это «авторская работа».

«Конспект» книги построен в виде выдержек из текста, при этом каждый абзац — это законченная мысль Автора, принимать которую следует «на веру». Только таким образом у Вас сложится впечатление, что Вы прочитали книгу полностью...

К сожалению, весь труд не вошел в один пост, поэтому придется разделить его на несколько частей…

( Читать дальше )

Валюточка: Круглый стол "Инфраструктура для извлечения прибыли на разницах валютных курсов"

- 15 декабря 2015, 15:14

- |

- Тимофей Мартынов

Круглый стол веду я. Обсуждаем кухонный форекс и законный валютный рынок.

В столе: Юрий Минцев (Открытие), Владимир Яровой (Мосбиржа), Владимир Твардовский (Финам), Сергей Харинов (Альфа-форекс)

Уроки из покера в трейдинге

- 28 октября 2015, 17:21

- |

Что можно взять из покера в трейдинг:

0. Попробовать поиграть на демке. Вначале я сливал в покере даже на демке. Слил наверно 2-3 депозита прежде чем вышел на положительное мат. ожидание. Точно так же в трейдинге лучше поторговать на демке, пока не начнешь стабильно зарабатывать. Обкатывать нужно систему на демке.

1. Ограничение рисков через вывод средств. В покере многие игроки после того, как заработают много, часть фишек сбрасывают и обменивают на деньги. И продолжают играть на то, что у них было в начале. Это делается для того, чтобы идти ва-банк с меньшей суммой, если что. Кроме этого, таким образом прибыль сохраняется и соблазн увеличивать риски меньше. В трейдинге ты даешь прибыли расти, но когда прибыль откатывается, лучше закрыться. Прибыль лучше выводить, чтобы не было соблазна зайти большим объемом во время системной просадки.

2. Определение размера позиции и риска в зависимости от силы сигнала. В покере тем сильнее рискуешь и делаешь тем более высокие ставки, чем лучше у тебя рука. Силу руки ты интуитивно оцениваешь. Относительная сила руки зависит от ситуации. Если у тебя на префлопе пара тузов или одномастные туз и король, это очень сильная рука. Но если все сделали чек и на флопе у тебя лучшая пара, то эта рука будет сильнейшей. Соответственно, ты делаешь высокую ставку. Точно так же в трейдинге есть разные по силе сигналы. Если сигнал сильный, нужно заходить большим объемом и ставить более высокий риск на стоп-лосс. Если же сигнал слабый, то риск и стоп должны быть небольшие.

( Читать дальше )

Опционы для подростков. (часть шесть)

- 23 октября 2015, 20:51

- |

Однажды человечество придумало время и расстояние. И это было несложно. День, ночь и есть некоторая условная величина. Один шаг и называем его метр. Величины условные, но вполне осязаемые. Их надо было привязать к математике, к палочкам-считалочкам. Так возникла первая функция. Соотношение расстояния ко времени, скорость. Мы давно привыкли измерять ее в километрах в час. Мы расстояние делим на время. И ни кто не задается вопросом, почему в момент изобретения скорости не разделили время на расстояние. Или не умножили. Нам удобно использовать функцию такой. Хотя есть и объяснения.

Тетта это отношение стоимости опциона ко времени. Конечно, в ней сидит и вола и даже безрисковая процентная ставка. Но нам удобно смотреть на тетту и думать, что в течении дня она нам поступит. И если вы продадите много опционов перед длинными праздниками, то деньги не спят. 13 января вам отгрузят тетту. Так оно и есть. Тетта вам будет отгружена, потому что мы считаем дни до погашения опциона, включая выходные. Однако, если цена опциона не изменится, вам нагрузят вегу. Помните, я писал про жену Тетту и любовницу Вегу. Между ними финансовый поток через ваш опцион проходит. Тем не менее, Тетта самый предсказуемый зверь. Где и сколько будут начислять видно по графику тетты. Ее величина зависит от времени до экспирации и страйка опциона. Вспомним наш синтетический опцион. Мы покупаем БА со стопом от уровня. Если цена проскочит и пойдет дальше, все ок. Но чем больше времени мы будем ждать, тем больше риск, что цена вернется и поерзает на нашем страйке еще пару раз. Этот риск и компенсируется теттой. Соответственно, чем ближе время смерти опциона, чем дальше цена от страйка, тем меньше тетта. Все справедливо. На практике тетту любят получать. Продали опцион, занейтралили дельту, тетта в вашу сторону. И здесь нет сомнений в ее получении. Это как в таксометре. Сел в такси, цифры пошли. Не будем на ней морочиться.

( Читать дальше )

Как потестить систему в Экселе. Пошагово. Часть 2

- 28 сентября 2015, 15:26

- |

Поскольку предыдущую часть мы завершили на том, как задавать условия и цену для открытия/закрытия позиций, то в начале этой части рассмотрим две распространённые ошибки, допускаемые при тестировании систем: открытие позиции внутри гэпа и заглядывание в будущее.

( Читать дальше )

"Срабатывание STOP заявки не означает совершения сделки"

- 18 сентября 2015, 14:39

- |

- Тимофей Мартынов

Получил ответ:

Заявку Вы выставили правильно. И сработала она верно, что и отражено на присланном Вами скриншоте. Срабатывание STOP заявки не означает совершения сделки. Оно означает порождение соответствующей заявки MARKET. Вот с этим порожденным приказом и возникли проблемы – на основном контуре MatriX в районе 16.30 наблюдались задержки маршрутизации заявок. Поэтому Ваша заявка была выведена на биржу с опозданием, а в последствии отменена сервером.

Отменена сервером? А почему?

А ничего что за этой отменой возникает неконтролируемый убыток?

Я как-то за последние 11 лет торговли, в том числе и через этого брокера, привык к тому, что стоп заявки исполняются всегда. Я реально не припомню ни одного случая, когда брокер не исполнил бы стоп (другое дело что в альфа-директе они бывало выходили с запаздыванием и большим проскальзыванием, но все же срабатывали), но чтобы сервер отменил мой стоп — такое в моей практике впервые.

P.s. Лчи идет в минус, вины брокера в этом минусе нет:)

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс