SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера sam

Рекомендую продвинутым роботостроителям, если кто еще не видел.

- 15 ноября 2011, 23:58

- |

На ночь глядя хочу поделиться ценными ссылками для продвинутых роботрейдеров, вдруг кто еще не видел.

Грамотная оптимизация ТС

http://www.russian-trader.ru/forums/content.php?r=18-optimization

Датамайнинг

http://www.russian-trader.ru/forums/content.php?r=20-data-mining&page=2#comments

Парный трейдинг раз

http://www.russian-trader.ru/forums/content.php?r=48-pravduk-regression

Парный трейдинг два

http://www.russian-trader.ru/forums/content.php?r=50-pravduk-recursion

Правдюк с механизатором мощные парни, чего говорить.

Всем удачи.

P.S.

Выкладывать сюда не осмелилися. Материала много очень.

Грамотная оптимизация ТС

http://www.russian-trader.ru/forums/content.php?r=18-optimization

Датамайнинг

http://www.russian-trader.ru/forums/content.php?r=20-data-mining&page=2#comments

Парный трейдинг раз

http://www.russian-trader.ru/forums/content.php?r=48-pravduk-regression

Парный трейдинг два

http://www.russian-trader.ru/forums/content.php?r=50-pravduk-recursion

Правдюк с механизатором мощные парни, чего говорить.

Всем удачи.

P.S.

Выкладывать сюда не осмелилися. Материала много очень.

- комментировать

- 106 | ★59

- Комментарии ( 5 )

Ссылки на bloomberg по облигациям.

- 15 ноября 2011, 13:34

- |

Европа

Еврозона

PIIGS:

Италия: 2 летние / 5 летние / 10 летние

Греция: 2 летние / 5 летние / 10 летние

Испания: 2 летние / 5 летние / 10 летние

Ирландия: 2 летние / 5 летние / 10 летние

Португалия: 2 летние / 5 летние / 10 летние

( Читать дальше )

делюсь роботом...

- 13 ноября 2011, 11:17

- |

сел за тслаб и написал самого ботского бота...

идея бота и физический смысл: пересечение цены и средней цены за неделю (или месяц)…

т.е close>SMA(неделя) бай

close<SMA(неделя) селл

торгует фьючи, т.к. торговля ведется по клосам, то мтс обладает гэпоустойчивостью и реальная доходность совпадет с расчетной...

тестил на разных таймфреймах от 15мин до 1часа

на фьюче ртс, сбера, газпрома, баксрубля… от 1.06.2008(тогда ввели вечорку) по настоящий день, фьюч ртс ради интереса протестил от 2006г… в ГМК и Луке протестил от 2001г… может торговать и акции, т.к. доход на сделку весьма велик...

торгует все подряд, устойчив, т.к. нет оптимизации и есть физический смысл...

доходность 1-2% в месяц без рефинансирования, дродаун мелкий от -4 до-30%… в некоторых бумагах есть склонность к боковикам...

вообщем в очередной раз убедился, что самые простые методы торговли дают стабильно хороший результат… только народ жадность губит… стоит ли ручки марать из-за 2% в месяц...

( Читать дальше )

идея бота и физический смысл: пересечение цены и средней цены за неделю (или месяц)…

т.е close>SMA(неделя) бай

close<SMA(неделя) селл

торгует фьючи, т.к. торговля ведется по клосам, то мтс обладает гэпоустойчивостью и реальная доходность совпадет с расчетной...

тестил на разных таймфреймах от 15мин до 1часа

на фьюче ртс, сбера, газпрома, баксрубля… от 1.06.2008(тогда ввели вечорку) по настоящий день, фьюч ртс ради интереса протестил от 2006г… в ГМК и Луке протестил от 2001г… может торговать и акции, т.к. доход на сделку весьма велик...

торгует все подряд, устойчив, т.к. нет оптимизации и есть физический смысл...

доходность 1-2% в месяц без рефинансирования, дродаун мелкий от -4 до-30%… в некоторых бумагах есть склонность к боковикам...

вообщем в очередной раз убедился, что самые простые методы торговли дают стабильно хороший результат… только народ жадность губит… стоит ли ручки марать из-за 2% в месяц...

( Читать дальше )

Сбербанк. MACD для обдумывания...

- 11 ноября 2011, 16:18

- |

Как минимум, формируется что-то похожее на то, что уже было — история повторяется, ошибки не исправляются?

Разработчикам роботов: Обещанная демо-версия платформы

- 11 ноября 2011, 15:46

- |

В продолжение поста: Разработчикам роботов: Возможно Вас заинтересует

Как и обещал, выкладываю платформу SAT 3.0, с помощью которой можно разрабатывать, тестировать и эксплуатировать торговые алгоритмы.

Ссылка для скачивания: SAT3-Demo.rar

Немного фишечек системы SAT 3.0:

1. Визуальная торговля опционами:

Видны опционные уровни, спрэды в стаканах. Кликом мыши можно покупать и продавать опционы.

( Читать дальше )

Как и обещал, выкладываю платформу SAT 3.0, с помощью которой можно разрабатывать, тестировать и эксплуатировать торговые алгоритмы.

Ссылка для скачивания: SAT3-Demo.rar

Немного фишечек системы SAT 3.0:

1. Визуальная торговля опционами:

Видны опционные уровни, спрэды в стаканах. Кликом мыши можно покупать и продавать опционы.

( Читать дальше )

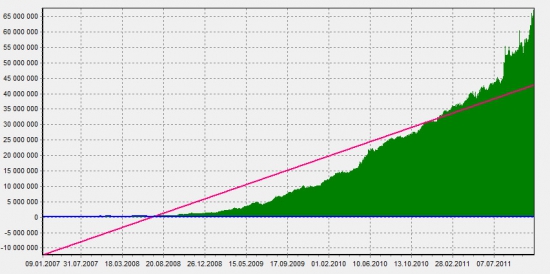

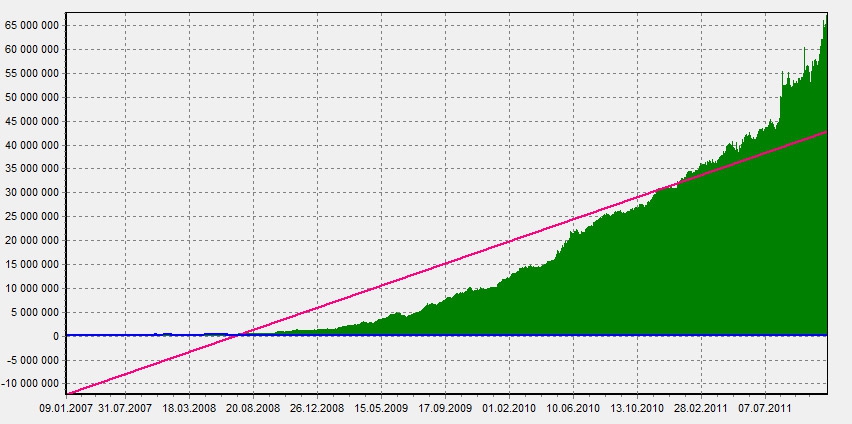

Простая стратегия для малых объемов

- 08 ноября 2011, 21:21

- |

Что мы здесь увидим:

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

Разработчикам роботов: Возможно Вас заинтересует

- 08 ноября 2011, 13:54

- |

Краткий обзор системы SAT 3.0

В продолжение поста: smart-lab.ru/blog/22651.php

Позвольте Вам представить нашу разработку — Торговую платформу SAT 3.0. На данный момент проект является коммерческим.

Я уже выссказывал в предыдущем посте идею сделать проект открытым (OpenSource). Над этой мыслью мы пока думаем. Поэтому на данный момент предлагаю Вам ознакомится с возможностями системы.

Система написана на Delphi.

Краткий обзор возможностей системы:

1) SAT 3.0 — это НЕ библиотека для разработки роботов. Это среда для

разработки, тестирования и последующей эксплуатации роботов.

2) подходит так же для ручной торговли в стакане и на графике.

3) поддерживает на данный момент шлюзы SmartCOM, Quik, Plaza2. Т.к.

система построена по принципу плагинов, то в теории SAT может работать с любыми существующими в природе шлюзами брокеров, которые имеют API. Важный момент: без необходимости изменения кода робота. Один и тот же робот может работать через любой шлюз.

4) позволяет писать роботов в двух форматах: в виде исходных кодов

для интерпретатора Pascal Script и в виде DLL-плагинов. Второй вид позволяет скрыть исходник робота и повысить его производительность.

5) позволяет тестировать роботов:

а) на тиках;

б) несколько стратегий одновременно;

в) на нескольких субсчетах одновременно;

г) на нескольких инструментах одноврменно;

д) включая тестирование опционов (расчёт по модели Блэка-Шоулза).

е) каждый робот может одновременно обращаться к нескольким тайм-фреймам.

6) есть мини-IDE с подсветкой и проверкой синтаксиса.

7) позволяет закачивать для тестирования данные с Финама, РТС.

8) поддерживает маркет-профайл (внутри свечные объёмы), в т.ч. есть доступ из роботов.

Возможно есть и другие фишки. Я всех не помню. :)

Какие есть вопросы, мысли?

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс