SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера soniks

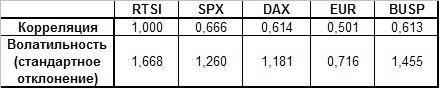

Корреляция индикаторов (с начала года)

- 12 августа 2011, 22:48

- |

Добрый вечер!

Решил выложить данные по корреляции и волатильности основных индикаторов по сравнению с индексом РТС с начала года, а то мы все спорим что влияет на индекс, так вот… На РТС сильнее всего влияет сиплый (из представленного) и любимая многими Brazil Bovespa.

Так что ничего не поменялось и америка на нас давит. Вот только еще нефть протестировать надо и учесть время, тогда вообще все будет показательно.

Решил выложить данные по корреляции и волатильности основных индикаторов по сравнению с индексом РТС с начала года, а то мы все спорим что влияет на индекс, так вот… На РТС сильнее всего влияет сиплый (из представленного) и любимая многими Brazil Bovespa.

Так что ничего не поменялось и америка на нас давит. Вот только еще нефть протестировать надо и учесть время, тогда вообще все будет показательно.

- комментировать

- 13 | ★6

- Комментарии ( 26 )

Андрей Есин покупает акции на снижении. Какие акции?

- 10 августа 2011, 22:44

- |

- Тимофей Мартынов

- Кризиса НЕТ

- Пока люди помнят 2008-й, он не случится

- Покупать уже можно

- Без плеча, не на все деньги

- Покупать можно в 3 этапа: сейчас, на 1370 и на уровне 1000 ММВБ

- Я не думаю, что будет 1000 по ММВБ, но предпочитаю оставаться чуть-чуть недозакупленным, чем потом кусать локти.

- Покупая акции, главное диверсифицировать

- Беру энергетику: ОГК4-5, ФСКЕЭС, МРСК Холдинг и Русгидро очень люблю

- Сбербанк — хорошо, ВТБ не покупал и не буду покупать

- В нефтеной сектор верю меньше всего. Не покупаю.

- Распадской у меня нет.

Трейдерские хитрости!

- 10 августа 2011, 11:22

- |

Так как большинство из нас торгует интрадей или на среднесрочке и делаете это продолжительное время, вы наверняка подмечали какие либо фигуры на графике, которые помогают вам принимать правильные решения. Прошу вас поделиться своими секретиками, если вы считаете это возможным. Думаю, что если мы подскажем друг другу наш трейдинг станет от этого только лучше!

1. Я никогда не вхожу в первый час торгов!

2. Очень часто пользуюсь пинцетом на вершинах.

3. Свеча с громадным вылетом за полосу болинджер, превратившаяся в повешенного или молот — сигнал для входа

1. Я никогда не вхожу в первый час торгов!

2. Очень часто пользуюсь пинцетом на вершинах.

3. Свеча с громадным вылетом за полосу болинджер, превратившаяся в повешенного или молот — сигнал для входа

Оказался должен брокеру.Что делать?

- 10 августа 2011, 11:04

- |

Ввобщем торгую на опционах давно, но в такую ситуацию попал впервые.Знаю что сам виноват.Опционы коварная вещь.Ситуация не слишком хорошая.

Прихожу домой поздно ночью, и вижу следущее-счёт разорён, но не в ноль, а хуже-я ещё и должен.Отрицательная вариационная маржа больше размера счёта.По таблице сделок вижу, что брокер в районе 16 часов закрыл часть позиций--и похоже ушёл домой.На начало вечёрки денежная позиция была ещё в норме, а потом рост волантильности увёл позицию в минус.На утро ситуация ещё осложнилась долг стал охерительным-брокер закрыл ещё часть на дне.

Может кто подсказать обязан ли я довнести денег или это проблемы брокера? Может кто-то попадал в такую ситуацию? Кто может что подсказать.

Прихожу домой поздно ночью, и вижу следущее-счёт разорён, но не в ноль, а хуже-я ещё и должен.Отрицательная вариационная маржа больше размера счёта.По таблице сделок вижу, что брокер в районе 16 часов закрыл часть позиций--и похоже ушёл домой.На начало вечёрки денежная позиция была ещё в норме, а потом рост волантильности увёл позицию в минус.На утро ситуация ещё осложнилась долг стал охерительным-брокер закрыл ещё часть на дне.

Может кто подсказать обязан ли я довнести денег или это проблемы брокера? Может кто-то попадал в такую ситуацию? Кто может что подсказать.

Тренды внутри дня. Статистика fRTS 03.08.05-05.08.11

- 09 августа 2011, 19:48

- |

Сегодня хочу затронуть сложную, но очень интересную, на мой взгляд, тему. А именно тренды внутри дня.

Но далеко не всегда так получается – купить на локальном дне и продать на хае, чаще такие попытки приводят к распилу профита, усиленному «тильту», а в следствии к сливу депозита.

Есть еще один большой минус – смена тренда внутри дня происходит слишком часто, поэтому многие трейдеры привыкают к тому, что могут пересидеть убыточную позицию. Со временем это входит в норму вещей, и вот наступает ударный день, смены тренда нет и нет, убыток растет, а поскольку рынок инертен, то и на следующий день в основном движется в сторону УД, а потом еще один день, и еще. Таков первый урок трейдера… Знакомьтесь, Margin Call…

( Читать дальше )

- Чем привлекательна торговля внутри дня, так это возможностью зарабатывать на внутридневном движении вверх-вниз. Выжать максимум от движений даже при нулевом исходе за день.

Но далеко не всегда так получается – купить на локальном дне и продать на хае, чаще такие попытки приводят к распилу профита, усиленному «тильту», а в следствии к сливу депозита.

Есть еще один большой минус – смена тренда внутри дня происходит слишком часто, поэтому многие трейдеры привыкают к тому, что могут пересидеть убыточную позицию. Со временем это входит в норму вещей, и вот наступает ударный день, смены тренда нет и нет, убыток растет, а поскольку рынок инертен, то и на следующий день в основном движется в сторону УД, а потом еще один день, и еще. Таков первый урок трейдера… Знакомьтесь, Margin Call…

( Читать дальше )

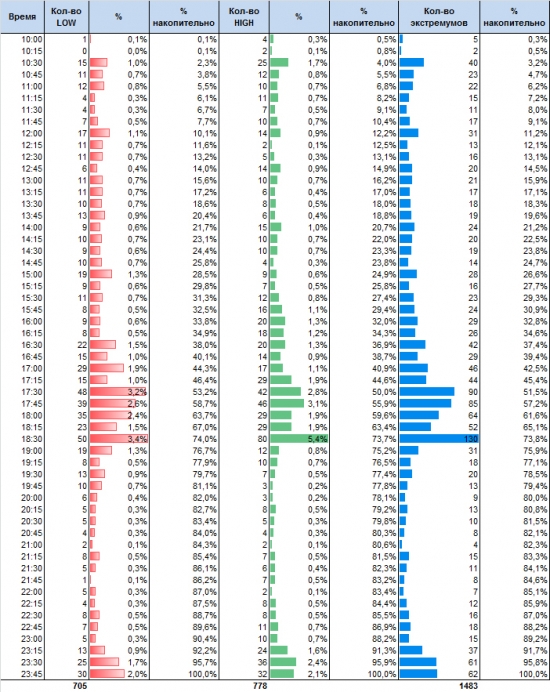

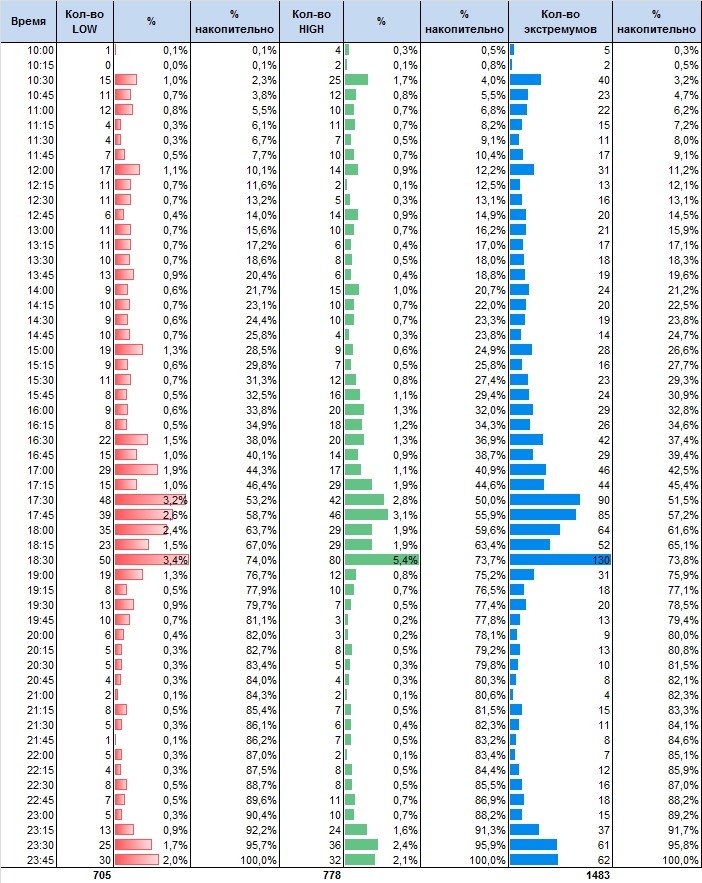

Экстремумы внутри дня. Статистика fRTS 03.08.05-05.08.11

- 08 августа 2011, 14:28

- |

(Первая часть)

(Вторая часть)

(Третья часть)

(Четвертая часть)

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

(Вторая часть)

(Третья часть)

(Четвертая часть)

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

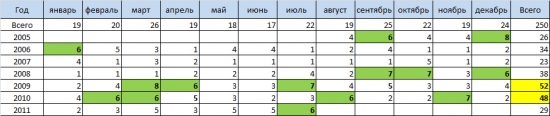

Чередование дней. Инертность рынка. Статистика fRTS за 03.08.05-01.08.11

- 04 августа 2011, 22:02

- |

(часть 1)

(часть 2)

Как долго может длиться тренд? Сколько дней могут идти друг за другом с одним знаком?

Чтобы ответить на этот вопрос, я разложил все торговые дни на положительные и отрицательные, а также выделил их чередование.

Рекорд по продолжительности подряд идущих положительных дней принадлежит периоду со 2.09.2009 по 16.09.2009. Рост продолжался подряд 11 торговых дней!

Данный интервал отрылся 2 сентября на отметке 102 850 и закрылся на 123 735. Рынок вырос на 20,3%.

Таблица с положительными днями.

За довольно короткую историю фьючерса на РТС помимо 11-ти дневного рекордного периода также наблюдались еще 4 восьмидневных марафона вверх, которые заканчивались следующими датами: 05.12.2005, 05.04.2010, 10.11.2010, 05.07.2011

Рекорд по падению составляет «всего лишь» 7 дней! Но повторялось такое 3 раза, правда все они до 2009 года. Максимальная просадка, как вы понимаете, была в кризисный 2008-й год. С 224 020 до 196 890, или на 12,1%

( Читать дальше )

(часть 2)

Как долго может длиться тренд? Сколько дней могут идти друг за другом с одним знаком?

Чтобы ответить на этот вопрос, я разложил все торговые дни на положительные и отрицательные, а также выделил их чередование.

Рекорд по продолжительности подряд идущих положительных дней принадлежит периоду со 2.09.2009 по 16.09.2009. Рост продолжался подряд 11 торговых дней!

Данный интервал отрылся 2 сентября на отметке 102 850 и закрылся на 123 735. Рынок вырос на 20,3%.

Таблица с положительными днями.

За довольно короткую историю фьючерса на РТС помимо 11-ти дневного рекордного периода также наблюдались еще 4 восьмидневных марафона вверх, которые заканчивались следующими датами: 05.12.2005, 05.04.2010, 10.11.2010, 05.07.2011

Рекорд по падению составляет «всего лишь» 7 дней! Но повторялось такое 3 раза, правда все они до 2009 года. Максимальная просадка, как вы понимаете, была в кризисный 2008-й год. С 224 020 до 196 890, или на 12,1%

( Читать дальше )

некоторая статистика fRTS

- 03 августа 2011, 14:28

- |

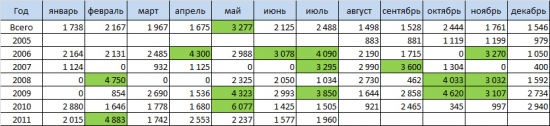

Приведу некоторые статистические данные по фьючерсу на индекс РТС. Возможно, кому-то они покажутся интересными.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

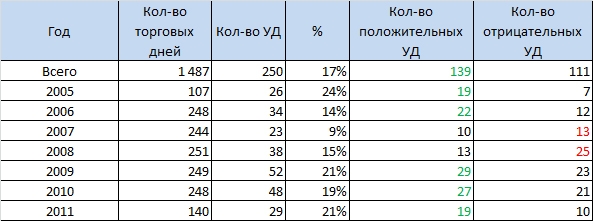

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

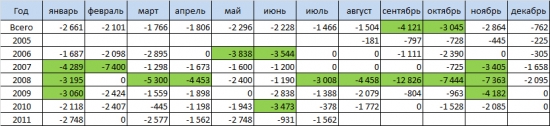

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

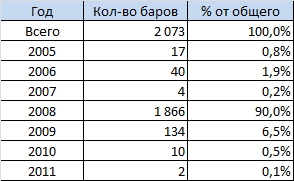

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

- В одно время была популярна стратегия «Ударного дня» — такой день, когда рынок с момента открытия не меняет своего направления до конца дня. Технически говоря, цена не пересекает цену открытия. Давайте посмотрим сколько таких дней:

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

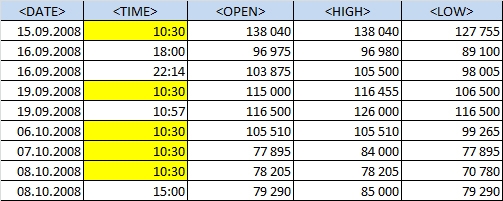

- Думаю, у многих начинающих трейдеров часто возникает оценка на изменения внутри дня, особенно когда видят +4% или -5%. «Сильно выросли», или «Сильно упали», начинают играть на отскоки и т.д. При ежедневых +1% – 1%, сложно нормально воспринимать +5% или -%5. Посмотрим максимальные отклонения внутри дня.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

- Возможно ли потерять депо, используя плечи, за 1 минуту?

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

Как создать робота?

- 25 июля 2011, 21:59

- |

- Александр Шадрин

Добрый вечер!

Никогда сам не использовал робота в торговле фьючерсом РТС.

Хочеться двух зайцев поймать — и работать на основной работе и на торговле внутри дня! Долгосрочные инвестиции в акции и среднесрочные стратегии опционами удается делает совмещая с работой, но как можно еще внутри дня торговать? Робот!

Подскажите по созданию робота!?

Волнуют вопросы:

Как создать?

Как он будет запускаться, сам или обязательно в ручную?

Где обычно храниться алгоритм?

Зависимость от технических сбоев?

Алгоритм остается в тайне?

И прочее. Незнаю, с чем еще могу столкнуться при создании робота...

Буду рад любому совету, ссылке и т.д.

Никогда сам не использовал робота в торговле фьючерсом РТС.

Хочеться двух зайцев поймать — и работать на основной работе и на торговле внутри дня! Долгосрочные инвестиции в акции и среднесрочные стратегии опционами удается делает совмещая с работой, но как можно еще внутри дня торговать? Робот!

Подскажите по созданию робота!?

Волнуют вопросы:

Как создать?

Как он будет запускаться, сам или обязательно в ручную?

Где обычно храниться алгоритм?

Зависимость от технических сбоев?

Алгоритм остается в тайне?

И прочее. Незнаю, с чем еще могу столкнуться при создании робота...

Буду рад любому совету, ссылке и т.д.

Примочка к Квику и чуть о Штатах

- 24 июля 2011, 23:01

- |

Начну с Америки. По

итогам голосования участником смартлабика преобладает оптимизм, что «армагеддона»

в Штатах не будет, но оптимистов не на много больше неуверенных, число

уверенных в дефолте колеблется около 25%. Сейчас, как лотерея, билет куплен,

осталось ждать тиража. ))

Я уже писал насчет Pivot Points (Опорных точек). Удобный

индикатор, которым многие пользуются. В западных торговых платформах Пивоты рассчитываются

автоматически и накладываются на график торгуемого инструмента. В торговых платформах РФ такого индикатора

нет. И на досуге, шарясь по дебрям

всемирной паутины, я наткнулся на примочку к Квику, которая позволяет

автоматически рассчитывать Пивоты и накладывать уровни на график. По умолчанию

в примочке рассчитываются Пивоты для фьючерса РТС на часовике. Но при изменении

двух параметров в примочке можно прикрутить к любому инструменту. Кому

интересно, вот ссылка на сайт: http://freeman.li/stati/programnoe-obespechenie/rasshirenija-dlja-quik/novyi-indikator-dlja-quik-urovni-pivot.html

. Так же на сайте есть еще примочки к

Квику.

итогам голосования участником смартлабика преобладает оптимизм, что «армагеддона»

в Штатах не будет, но оптимистов не на много больше неуверенных, число

уверенных в дефолте колеблется около 25%. Сейчас, как лотерея, билет куплен,

осталось ждать тиража. ))

Я уже писал насчет Pivot Points (Опорных точек). Удобный

индикатор, которым многие пользуются. В западных торговых платформах Пивоты рассчитываются

автоматически и накладываются на график торгуемого инструмента. В торговых платформах РФ такого индикатора

нет. И на досуге, шарясь по дебрям

всемирной паутины, я наткнулся на примочку к Квику, которая позволяет

автоматически рассчитывать Пивоты и накладывать уровни на график. По умолчанию

в примочке рассчитываются Пивоты для фьючерса РТС на часовике. Но при изменении

двух параметров в примочке можно прикрутить к любому инструменту. Кому

интересно, вот ссылка на сайт: http://freeman.li/stati/programnoe-obespechenie/rasshirenija-dlja-quik/novyi-indikator-dlja-quik-urovni-pivot.html

. Так же на сайте есть еще примочки к

Квику.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс