SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера soniks

Доктор Фьючерс (это статья про нашего Гугенота)

- 06 октября 2011, 21:05

- |

- комментировать

- 111 | ★38

- Комментарии ( 95 )

Дневник робота

- 06 октября 2011, 20:39

- |

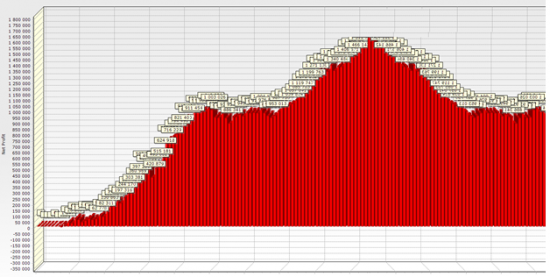

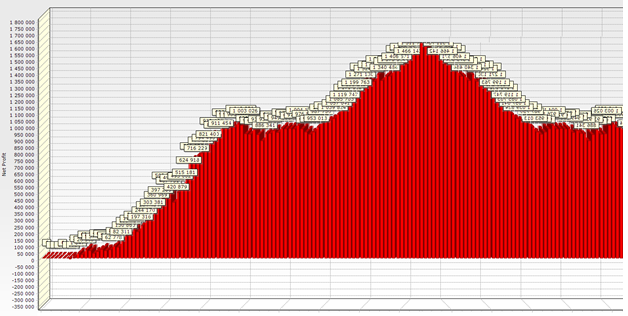

Классика тестирования и оптимизации торговых систем гласит, что график тестируемого параметра должен быть прибыльным и ровным на большинстве своих значений, без резких впадин и подъемов. Это основные критерии, по которым можно судить о стабильности торговой системы и не бояться попасть на переоптимизацию.

Вот иллюстрация идеального параметра.

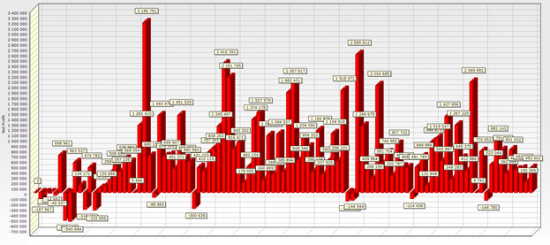

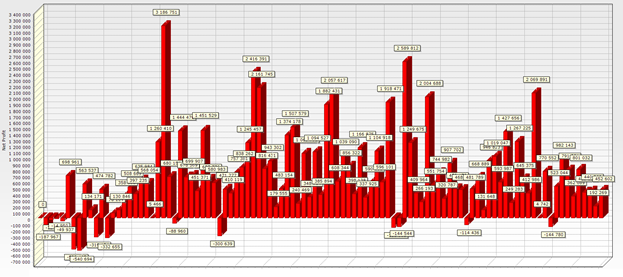

Не стоит иметь дело с системой, график оптимизиции параметра которой даёт следующую картинку. Очень легко ошибиться при выборе значения такого параметра, незначительное изменение рынка приведет к тому, что стратегия перестанет зарабатывать или даже терять деньги.

Но… Можно ли пренебречь этими правилами?

Недавно, в ходе одного исследования, мы нашли одну очень любопытную закономерность, на которой построили торговую систему. Закономерность появилась недавно, чуть более чем 1.5 года назад. С этим связана еще одна сложность — нельзя быть уверенным, что эта закономерность не исчезнет в ближайшем будущем также как и появилась.

( Читать дальше )

Вот иллюстрация идеального параметра.

Не стоит иметь дело с системой, график оптимизиции параметра которой даёт следующую картинку. Очень легко ошибиться при выборе значения такого параметра, незначительное изменение рынка приведет к тому, что стратегия перестанет зарабатывать или даже терять деньги.

Но… Можно ли пренебречь этими правилами?

Недавно, в ходе одного исследования, мы нашли одну очень любопытную закономерность, на которой построили торговую систему. Закономерность появилась недавно, чуть более чем 1.5 года назад. С этим связана еще одна сложность — нельзя быть уверенным, что эта закономерность не исчезнет в ближайшем будущем также как и появилась.

( Читать дальше )

фильтрация времени входа, как диверсификация

- 06 октября 2011, 20:25

- |

сейчас во время документирования результатов оптимизации системы, наткнулся на интересную пару скриншотов, которая навела меня на мысль о диверсификации не только по типам систем (тренд-контртренд), или их логике, а банально настройке параметров под время торговли.

если одни параметры подходят для работы во время сессии, а другие ночью при неизменной логике, так и надо настраивать бота, фильтруя все неудачные часы его работы

на графиках как раз 2 разных набора параметров, а снизу гисторграмма net profit/loss в зависимости от времени входа в сделку.

если одни параметры подходят для работы во время сессии, а другие ночью при неизменной логике, так и надо настраивать бота, фильтруя все неудачные часы его работы

на графиках как раз 2 разных набора параметров, а снизу гисторграмма net profit/loss в зависимости от времени входа в сделку.

Подушка безопасности или простой рецепт высоких доходностей

- 06 октября 2011, 17:52

- |

В свое время я потратил не мало времени на поиск и разработку оптимальной системы риск-менеджмента. И в этих поисках я периодически в книгах и статьях натыкался на одну табличку, которая с опытом переростала в своего рода отправную точку в риск-менеджменте, «таблицу умножения» для трейдера, если будет угодно. Позже, если у меня возникал соблазн настроить своего робота на торгволю с рисками в сделке более чем 3% от счета (например до 5%) я понимал, что всего шесть убыточных сделок закрытых по стоп-лосу приведут к просадке 30% и чтобы вернуться к прежнему уровню потребуется заработать 42%!!!, что весьма непросто.

Избитое выражение — «обрезайте убытки, позволяйте прибыли течь», приобретает совсем иное значение.

Без понимания и осознания эллементраных вещей, не стоит двигаться дальше. Дороже будет.

Удачи!

«Таблица умножения» для трейдера

Избитое выражение — «обрезайте убытки, позволяйте прибыли течь», приобретает совсем иное значение.

Без понимания и осознания эллементраных вещей, не стоит двигаться дальше. Дороже будет.

Удачи!

«Таблица умножения» для трейдера

Ну вот опять все через ж...(зарегался на ЛЧИ, ник: dr-mart)

- 05 октября 2011, 19:37

- |

- Тимофей Мартынов

Открыл счет в Айти для участия в ЛЧИ.

Завел туды мильенчик.

Ждал-ждал пока меня зарегают...

И вот дождался. Но опять что-то не так:

И как это понимать?

Звоню в Айти, спрашиваю девочку Алену, что не так… Она конечно же внятного объяснения этому феномену найти не может, говорит вот такая вот у вас стартовая сумма, это типа минимальная. Ну на этом ее объяснения заканчиваются.

Кто-нить сталкивался с подобным? Как решить проблему-то? а то чото ж неправильно получается. Может это РТС косячит?

UPD. О! Спасибо за подсказку. «Подравнял» сумму:) Действительно надо было заключить первую сделку и по сумме использованного ГО выставляется стартовая сумма.

Завел туды мильенчик.

Ждал-ждал пока меня зарегают...

И вот дождался. Но опять что-то не так:

И как это понимать?

Звоню в Айти, спрашиваю девочку Алену, что не так… Она конечно же внятного объяснения этому феномену найти не может, говорит вот такая вот у вас стартовая сумма, это типа минимальная. Ну на этом ее объяснения заканчиваются.

Кто-нить сталкивался с подобным? Как решить проблему-то? а то чото ж неправильно получается. Может это РТС косячит?

UPD. О! Спасибо за подсказку. «Подравнял» сумму:) Действительно надо было заключить первую сделку и по сумме использованного ГО выставляется стартовая сумма.

Т.к. джентельменство у нас тут не в почете, порекомендую книгу...

- 05 октября 2011, 14:17

- |

Ну что, моя идея решить вопрос между двух гуру честно по-джентельменски на ринге не была поддержана=))

ну и хер с ними

Порекомендую уважаемому сообществу книгу Бернхарда Ретцеля «Джентельмен» (издание 2010 года). Один из базовых принципов и отличий нас от обезьян — безупречный внешний вид. Так что учитесь друзья=)

на озоне стоит где-то 1300 р

.

.

ну и хер с ними

Порекомендую уважаемому сообществу книгу Бернхарда Ретцеля «Джентельмен» (издание 2010 года). Один из базовых принципов и отличий нас от обезьян — безупречный внешний вид. Так что учитесь друзья=)

на озоне стоит где-то 1300 р

.

.Тесты нового бота. открытый вопрос

- 05 октября 2011, 12:27

- |

не хотел бы много писать про логику, но в двух словах, это ловля отскоков. есть ряд фильтров и нестандартное использование одного индикатора, который дает отличные результаты при опять же нестандартном (по крайней мере для большинства) представлении data series

такой график получается из оптимизации на 04.2010-04.2011, и прогона на 2010-2011. тесты проводятся на тиках. бумага — фьюч на золото на СМЕ — GC

особой разницы в результатах от изменения периода оптимизации не заметно, если специально не оптимизировать на дикой волатильности последних месяцев.

===================

столкнулся с проблемой маленькой средней сделки. Есть опасения, что проскальзывание + факт, что достаточно много сделок находятся в зоне маленького МАЕ — приведут к весьма нулевому результату на реале, несмотря на столь впечатляющий график.

( Читать дальше )

такой график получается из оптимизации на 04.2010-04.2011, и прогона на 2010-2011. тесты проводятся на тиках. бумага — фьюч на золото на СМЕ — GC

особой разницы в результатах от изменения периода оптимизации не заметно, если специально не оптимизировать на дикой волатильности последних месяцев.

===================

столкнулся с проблемой маленькой средней сделки. Есть опасения, что проскальзывание + факт, что достаточно много сделок находятся в зоне маленького МАЕ — приведут к весьма нулевому результату на реале, несмотря на столь впечатляющий график.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс