SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. moneymaker

Тесты нового бота. открытый вопрос

- 05 октября 2011, 12:27

- |

не хотел бы много писать про логику, но в двух словах, это ловля отскоков. есть ряд фильтров и нестандартное использование одного индикатора, который дает отличные результаты при опять же нестандартном (по крайней мере для большинства) представлении data series

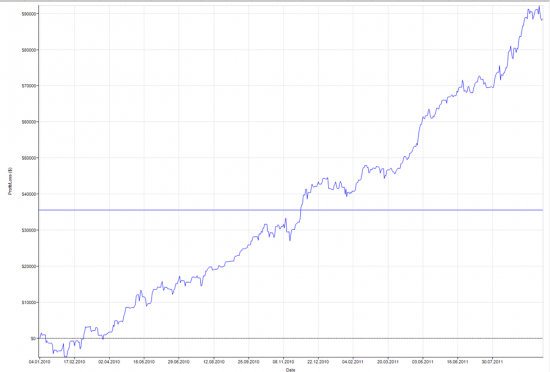

такой график получается из оптимизации на 04.2010-04.2011, и прогона на 2010-2011. тесты проводятся на тиках. бумага — фьюч на золото на СМЕ — GC

особой разницы в результатах от изменения периода оптимизации не заметно, если специально не оптимизировать на дикой волатильности последних месяцев.

===================

столкнулся с проблемой маленькой средней сделки. Есть опасения, что проскальзывание + факт, что достаточно много сделок находятся в зоне маленького МАЕ — приведут к весьма нулевому результату на реале, несмотря на столь впечатляющий график.

= если кто-то знает, как можно поднять значение средней сделки, пожалуйста, поделитесь вашими секретами

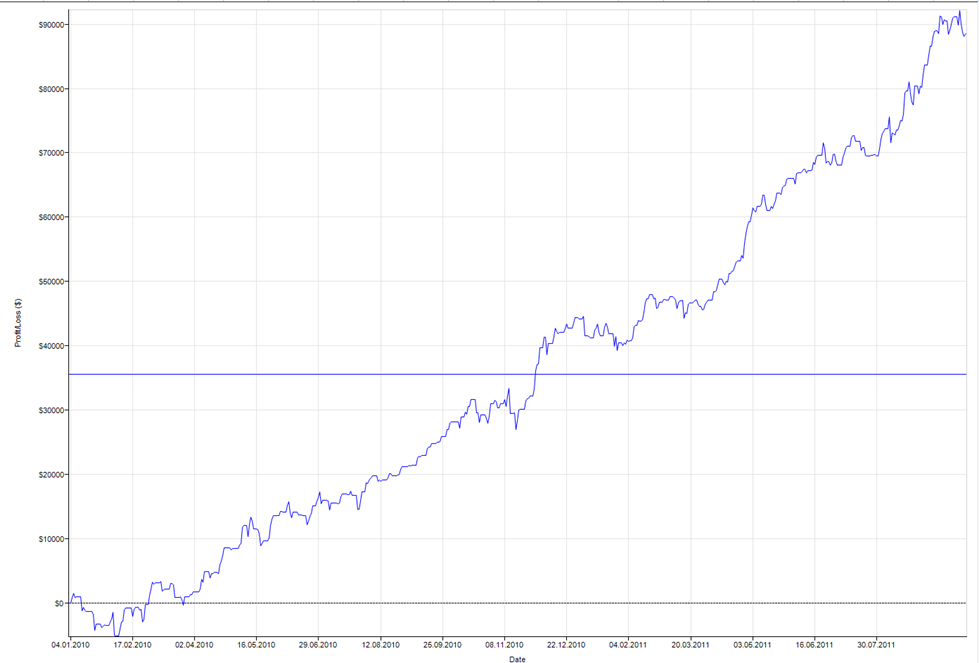

такой график получается из оптимизации на 04.2010-04.2011, и прогона на 2010-2011. тесты проводятся на тиках. бумага — фьюч на золото на СМЕ — GC

особой разницы в результатах от изменения периода оптимизации не заметно, если специально не оптимизировать на дикой волатильности последних месяцев.

===================

столкнулся с проблемой маленькой средней сделки. Есть опасения, что проскальзывание + факт, что достаточно много сделок находятся в зоне маленького МАЕ — приведут к весьма нулевому результату на реале, несмотря на столь впечатляющий график.

= если кто-то знает, как можно поднять значение средней сделки, пожалуйста, поделитесь вашими секретами

50 |

Читайте на SMART-LAB:

Нефть дает евро передышку, но геополитика удерживает доллар на плаву

Энергетический рынок завершает неделю коррекцией после стремительного ралли. Brent отступила от отметки выше $100 за баррель, а WTI потеряла...

24 июля 2026, 15:29

теги блога moneymaker

- algo

- algotrading

- ATR

- brent

- brent oil

- CME

- EURUSD

- forex

- FORTS

- GC

- ninja trader

- oil

- quik

- robot

- TED

- адаптивность

- алгоритм

- алгоритмическая торговля

- алгоритмический трейдинг

- алгоритмы

- алготрейдинг

- бабочки

- брент

- видео

- волатильность

- вопросы

- ВТБ

- грааль

- демо

- дневик

- дневник

- евро доллар

- жж

- записи

- золото

- идея

- индикатор

- итоги дня

- Итоги недели

- квик

- комбайн

- конкурс

- контр-тренд

- лонг

- лоси

- ЛЧИ

- начало

- нефть

- ниньзя

- Новости

- обвал рынка

- обоснование

- обучение

- оптимизация

- оптимизация роботов

- опыт

- отбор

- оффтоп

- падение

- паттерн

- планы

- позитив

- проблемы

- проп трейдинг

- размышления

- риск менеджмент

- робот

- роботостроение

- роботостроительство

- робототорговля

- роботы

- РТС

- рынок

- сайт

- самосовершенствование

- смартлаб

- СМЕ

- стратегия

- тестинг стратегии

- тесты

- тильт

- торговая система

- торговля

- торговля роботами

- торговля руками

- торговля ручками

- торговые роботы

- торговый план

- трейд

- трейдинг

- трейды

- тренд

- трендовые стратегии

- улучшения

- успех

- учеба

- форекс

- фундаментальный анализ

- хакер

- цитата

вряд ли есть какие-то общие советы без понимания стратегии, на ум приходит, только входить/выходить лимитками (и тестировать под это стратегию) если средний выигрыш сопоставим со спредом.

т.е. лоси все останутся исполненными, а прибыльные — вычеркиваем, где МАЕ < 40-50$

вариантов в любом случаи не много, либо тестировать лимитки as is(то есть учитывать в тестах их исполнение), либо увеличивать время удержания позиции, либо крутить стратегию.

В какой проге тест?