SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. moneymaker |итоги 12-13.12.2011 (здравствуй, дорогой дневник)

- 14 декабря 2011, 02:12

- |

комбайн:

фейлы. фейлы освобождают время.

я их двигаю, сегодня разбирались в причинах с Еленой. в раздумьях, как помочь)

лоси. лосей нужно уважать. мне кажется, я начну с ними пить… «ты меня уважаешь?.. тогда пей»..

в целом, не считая того, что это фейлы, это освобождает мне время. это не плохо — я успел по роботам много сделать.

дисциплина начнется с отсутствия боли. я буду прописывать 100 раз «я уважаю лосей» и проговаривать, что они мне больно не делают. а в целом, надо сделать бота, который сможет там торговать.

роботы:

портфель почти сформирован. 3 стратегии, 9 инструментов, 2 варианта ММ.

я уже как робот занимаюсь всем исследовательским трудом. я знаю ЧТО нужно делать. КАК нужно делать, в каком порядке куда жать, чего жадать и куда копать.

По сути, к 17 завтрашнего дня все закончу. осталось собрать все в кучу.

фейлы. фейлы освобождают время.

я их двигаю, сегодня разбирались в причинах с Еленой. в раздумьях, как помочь)

лоси. лосей нужно уважать. мне кажется, я начну с ними пить… «ты меня уважаешь?.. тогда пей»..

в целом, не считая того, что это фейлы, это освобождает мне время. это не плохо — я успел по роботам много сделать.

дисциплина начнется с отсутствия боли. я буду прописывать 100 раз «я уважаю лосей» и проговаривать, что они мне больно не делают. а в целом, надо сделать бота, который сможет там торговать.

роботы:

портфель почти сформирован. 3 стратегии, 9 инструментов, 2 варианта ММ.

я уже как робот занимаюсь всем исследовательским трудом. я знаю ЧТО нужно делать. КАК нужно делать, в каком порядке куда жать, чего жадать и куда копать.

По сути, к 17 завтрашнего дня все закончу. осталось собрать все в кучу.

- комментировать

- ★1

- Комментарии ( 0 )

Блог им. moneymaker |итоги дня 08.12.2011 (среда) (здравствуй, дорогой дневник)

- 08 декабря 2011, 15:19

- |

комбайн:

( Читать дальше )

- я отлично отторговался, делал все правильно, план соблюдал.

- открыл для себя документирование всех сделок в реальном времени.

- сегодня буду закреплять хорошие привычки.

- начал разработку ММ для роботов. столкунулся с непочатым краем работы

- трудно только первые 15 лет, как говорит мой партнер. Начало казаться правдой. осталось еще немножко потерпеть :)

- после первого раза перелопачивания сделок и замены множителей (читай сайза) я открыл для себя в экселе формулы) далее все пошло быстрее :) кривая опыта дает о себе знать. чем большие этим занимаюсь, тем быстрее идет процесс. успех порождает успех

- как закончу с этими роботами, сделаю план разработки. порой трудишься-трудишься-трудишься, а потом понимаешь, что смотрел только с одной стороны, а у тебя же полноценное 3D. нужно использовать все возможности.

- еще вчера (во вторник) я заметил то, что у стратегий работает только 1 направление (лонг или шорт). Но у меня было по 2 стратегии на бумагу. Я не догадался сразу посмотреть оба ли лонга, или оба шорта. а вчера поглядел. в итоге у меня одна стратегия на лонг, вторая на шорт. начал задумываться, а не поместить ли мне все сделки по порядку в один список и сделать синтетический ММ сразу на портфель, а не ММ только на 1 стратегию.

( Читать дальше )

Блог им. moneymaker |NEWS: перенос стратегии на евро и золото

- 02 декабря 2011, 17:20

- |

сегодня начал первые тесты и перенос стратегии на другие инструменты.

Первым стал 6E, т.к. как подобраться к золоту и КОРРЕКТНО его оттестить быстро и ручками я не понимаю. GC ликвиден и неликвиден одновременно. если вести речь не об 1м фьюче, то заявки могут и не филится, несмотря на то, что было +3 тика за твою цену. кто видел стакан и ленту, меня поймет. тут я еще буду думать, а вот с еврой все проще. она ликвидна и прекрасна:)

но прям так сразу выйти и показать, кто тут папочка, у меня не получилось.

даже графики в тестере были похожи на недоразумение

после получения такого, я понял, что просмотра графика перед запуском тестера мне не избежать, и сбственно сел с альбомом+ручкой и начал просматривать сделав себе 3 группы критериев (системы), записывая плюс-минус-плюс (но близко стоп) и тд, т.е. анализируя, что ближе к жизнеспособной системе.

( Читать дальше )

Первым стал 6E, т.к. как подобраться к золоту и КОРРЕКТНО его оттестить быстро и ручками я не понимаю. GC ликвиден и неликвиден одновременно. если вести речь не об 1м фьюче, то заявки могут и не филится, несмотря на то, что было +3 тика за твою цену. кто видел стакан и ленту, меня поймет. тут я еще буду думать, а вот с еврой все проще. она ликвидна и прекрасна:)

но прям так сразу выйти и показать, кто тут папочка, у меня не получилось.

даже графики в тестере были похожи на недоразумение

после получения такого, я понял, что просмотра графика перед запуском тестера мне не избежать, и сбственно сел с альбомом+ручкой и начал просматривать сделав себе 3 группы критериев (системы), записывая плюс-минус-плюс (но близко стоп) и тд, т.е. анализируя, что ближе к жизнеспособной системе.

( Читать дальше )

Блог им. moneymaker |все ок. логика в порядке, продолжаю тесты

- 30 ноября 2011, 17:07

- |

смещение точек входа на «несоседние с триггером свечи» было вызвано смещением лимитника на несколько тиков вниз от цены закрытия сигнального бара. в итоге, на ряде следующих баров могло и не быть таких цен, и входы появлялись в совершенно неожиданных местах.

причина беспокойства найдена, идем дальше. еще где-то 1900 сделок осталось проверить :)

причина беспокойства найдена, идем дальше. еще где-то 1900 сделок осталось проверить :)

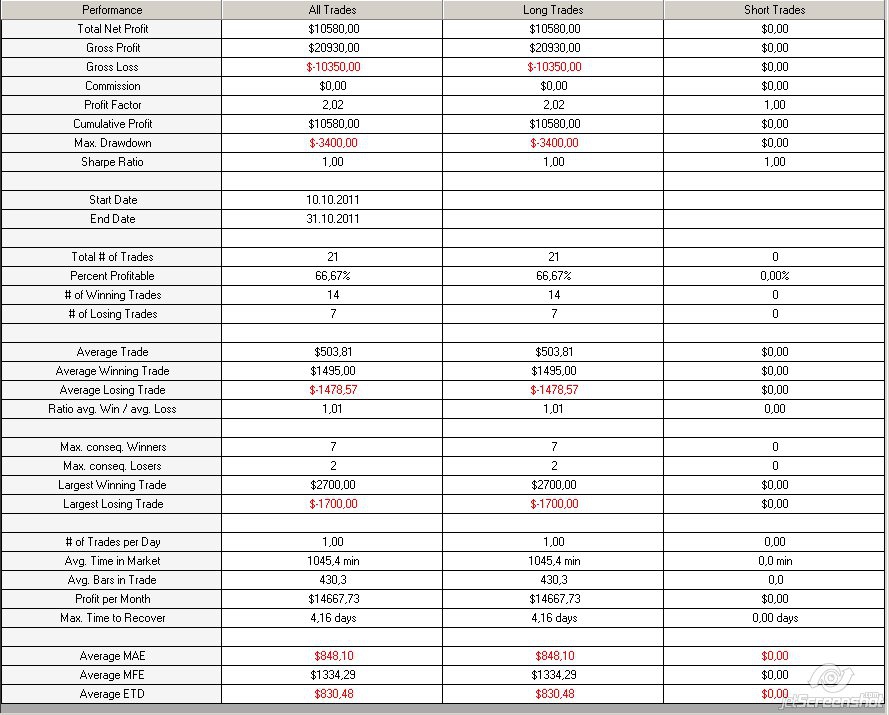

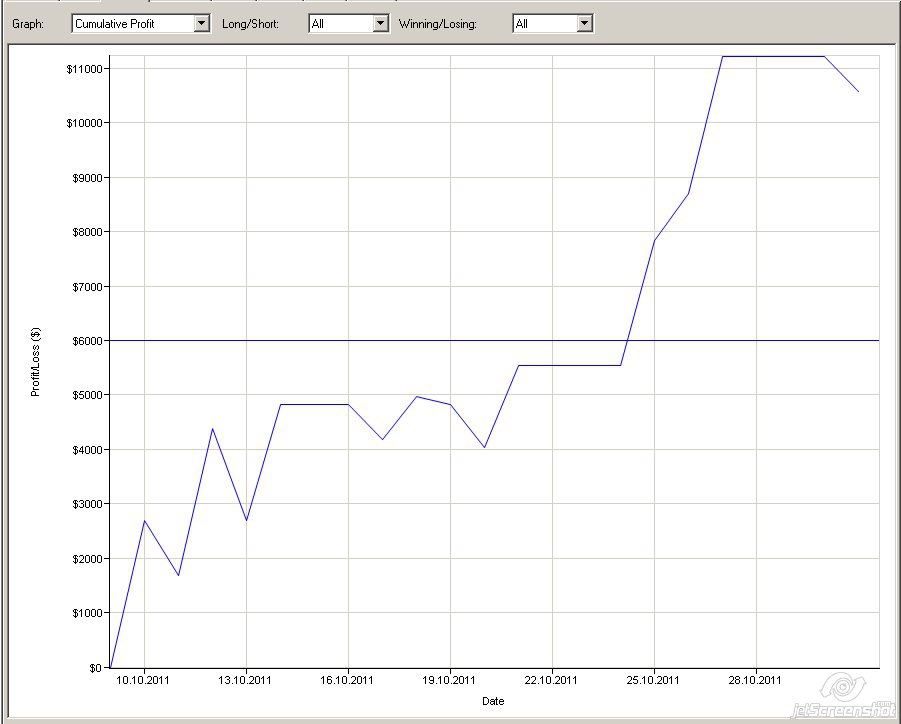

Блог им. moneymaker |частотность системы - граница комфорта - грань переоптимизации

- 31 октября 2011, 15:22

- |

в предыдущем посте http://smart-lab.ru/blog/21728.php мне предложили еще фильтровать входы, исходя из ожидаемой волатильности.

но помня свои прошлые опыты с игрой в фильтры, я прекрасно понимаю, что на тестах можно получить путем сокращения кол-ва сделок за счет увеличения ТФ и установки фильтров винрейт почти 100%, ну или 100%, как бывало неоднократно во время оптимизации по профит фактору (как бы больше 99 сложно получить).

так где та грань между добром и злом? как вы считаете, какое минимальное кол-во сделок в день должно быть у системы, чтобы вам было комфортно ее использовать, и считать ее надежно работающей?

Инвесторы, тоже напишите, где по вашему опыту проходит та граница комфорта в кол-ве сделок и частоте торговли?

==============================

лично для меня — это минимум 1 сделка в день, винрейт не менее 50%, период обновления хая не более 50 дней.

все, что выбивается из этих пределов — уже не комфортно и не подлежит использованию отдельно от портфеля систем.

но помня свои прошлые опыты с игрой в фильтры, я прекрасно понимаю, что на тестах можно получить путем сокращения кол-ва сделок за счет увеличения ТФ и установки фильтров винрейт почти 100%, ну или 100%, как бывало неоднократно во время оптимизации по профит фактору (как бы больше 99 сложно получить).

так где та грань между добром и злом? как вы считаете, какое минимальное кол-во сделок в день должно быть у системы, чтобы вам было комфортно ее использовать, и считать ее надежно работающей?

Инвесторы, тоже напишите, где по вашему опыту проходит та граница комфорта в кол-ве сделок и частоте торговли?

==============================

лично для меня — это минимум 1 сделка в день, винрейт не менее 50%, период обновления хая не более 50 дней.

все, что выбивается из этих пределов — уже не комфортно и не подлежит использованию отдельно от портфеля систем.

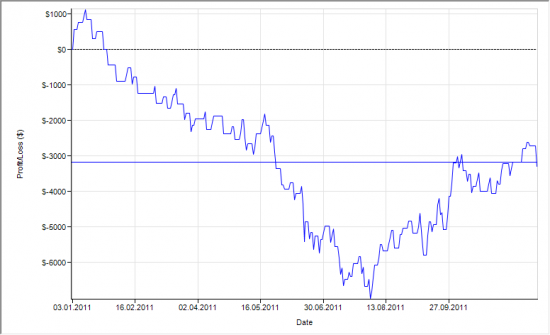

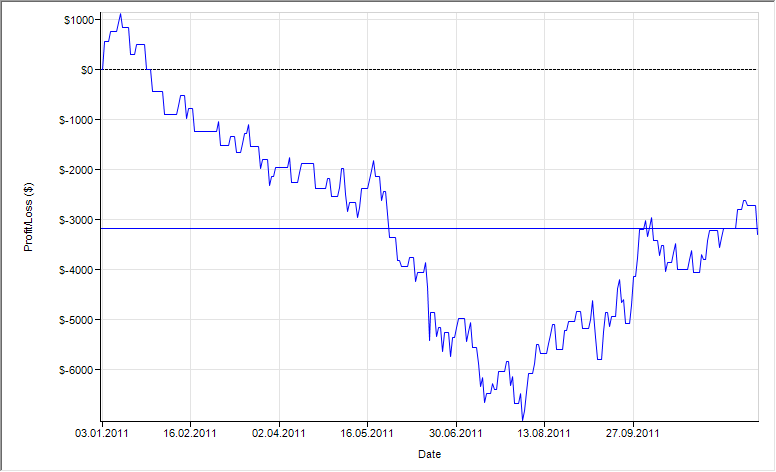

Блог им. moneymaker |последняя подготовка перед запуском системы. последняя неделя тестов

- 31 октября 2011, 13:46

- |

с 10 октября вел онлайн тестинг нового робота для золота, и за прошедшие 3 недели, он показал хороший результат, который ничем не отличался от бектестов, по крайней мере в худшую сторону.

Рост золота система обогнала (на 1 фьюч система заработала 105$ по золоту, а золото выросло на 60$), больших просадок не было (просадки тоже значительно меньше, чем могли бы быть при B&H — 34$ против 85$)

последний вопрос: как понять, что система больше не работает?

эта система не универсальна, т.к. торгует не вниз/вверх, а только вверх, поэтому, при затяжном нисходящем тренде вниз, она скорее всего будет терять (это, конечно, еще зависит от характера снижения — т.е. за время последнего падения она еще и неплохо заработала ( первая сделка в этом промежутке прошла по цене в 1888$, а минимум был на 1520$)

( Читать дальше )

Рост золота система обогнала (на 1 фьюч система заработала 105$ по золоту, а золото выросло на 60$), больших просадок не было (просадки тоже значительно меньше, чем могли бы быть при B&H — 34$ против 85$)

последний вопрос: как понять, что система больше не работает?

эта система не универсальна, т.к. торгует не вниз/вверх, а только вверх, поэтому, при затяжном нисходящем тренде вниз, она скорее всего будет терять (это, конечно, еще зависит от характера снижения — т.е. за время последнего падения она еще и неплохо заработала ( первая сделка в этом промежутке прошла по цене в 1888$, а минимум был на 1520$)

( Читать дальше )

Блог им. moneymaker |хостинг робота / контроль работоспособности робота в ночное время

- 26 октября 2011, 16:26

- |

Тесты роботов на демо уже прошли экватор и результаты оправдывают ожидания, заложенные в них. Поэтому уже пора начинать задумываться о технической части запуска роботов на реале.

Так как роботы сделаны для работы на СМЕ, то это означает торовлю 24/5 — на домашнем компьютере это не очень удобно, и ненадежно, так как если он зависнет, то перезагрузка приведет к тому, что при подключении стратегий, сделки будут закрыты — синхронизированы. такая вот особенность ниньзи. это неприятно, но с этим надо мириться, пока не будет написан своя оболочка робота под API ниньзи.

отсюда встает вопрос хостинга робота — где это делать?

мне рекомендуют коллокейшн у брокера. я пока цен не узнавал, но это неплохой вариант. Также, как альтернатива, возможно арендовать сервер в штатах, в Чикаго.

в общем, отпишитесь, как вы решаете эти вопросы, а я потом расскажу, как я обеспечу надежное функционирование робота в режиме 24/5 с целью минимизации нерыночных рисков

Так как роботы сделаны для работы на СМЕ, то это означает торовлю 24/5 — на домашнем компьютере это не очень удобно, и ненадежно, так как если он зависнет, то перезагрузка приведет к тому, что при подключении стратегий, сделки будут закрыты — синхронизированы. такая вот особенность ниньзи. это неприятно, но с этим надо мириться, пока не будет написан своя оболочка робота под API ниньзи.

отсюда встает вопрос хостинга робота — где это делать?

мне рекомендуют коллокейшн у брокера. я пока цен не узнавал, но это неплохой вариант. Также, как альтернатива, возможно арендовать сервер в штатах, в Чикаго.

в общем, отпишитесь, как вы решаете эти вопросы, а я потом расскажу, как я обеспечу надежное функционирование робота в режиме 24/5 с целью минимизации нерыночных рисков

Блог им. moneymaker |адаптивность в контр-трендовой системе (мысли в слух)

- 25 октября 2011, 18:48

- |

букв в итоге получилось много, поэтому начнем с вопросов, а там кто до куда дочитает

1) нужна ли адаптивность в контр-трендовой системе, и как ее лучше реализовать?

2) если в система тестилась на периоде, когда был серьезный спад, и быстрый рост, и боковик. Видите ли вы смысл в подкручивании ее по ходу торговли? как часто? что может являться признаком того, что уже пора?параметра, которые можно адаптировать в системе 4шт:

1) параметр на вход (чем больше волатильность, тем сильнее могут быть движухи, и тем его надо делать больше)

2) параметр на выход (то же самое, что и в п.1)

3) тейк-профит

4) стоп-лосс

-----------------------------------------------------

а теперь самая основная загвоздка, которая не дает мне зеленый свет на реализацию:

- мы входим контр-тренд, а волатильность большая.Если стоп увеличивать соответственно растущей волатильности, нас может вышибить по тренду сильным импульсом, с точки зрения рынка тут все будет окей (а стоп уже не маленький!)

( Читать дальше )

Блог им. moneymaker |идеи для роботов и совершенствования стратегии

- 25 октября 2011, 18:30

- |

you never know...

посмотрел сейчас ролик про Россию с матрешками от Точки Опоры, и четко понял, что процесс создания ценности мной проходит точно также.

«Вы никогда не знаете, что приведет вас к успеху»

«Вы никогда не знаете, чем закончится тест» (ну тут лукавлю, но все же)

«Вы никогда не знаете, как адаптировать систему к тем или иным факторам и паттернам»

и тд, и тп

но двигаясь вперед четко понимаешь, что каждая твоя неудача в исследовании неделю назад, день назад, или даже не неудача, а просто работа, не увенчавшаяся успехом, СЕГОДНЯ несет тебе пользу и без тех результатов, наработок, полученного опыта, сегодня получить желаемое было бы невозможно.

способа, как тратить меньше времени на исследования, а получать больше, я пока не нашел.

пока для меня стоит вопрос:как сделать грааль (или другими словами очень хорошую систему)

1) Нужна большая средняя сделка, чтобы быть уверенным, что проскальзывание тебя не съест

( Читать дальше )

посмотрел сейчас ролик про Россию с матрешками от Точки Опоры, и четко понял, что процесс создания ценности мной проходит точно также.

«Вы никогда не знаете, что приведет вас к успеху»

«Вы никогда не знаете, чем закончится тест» (ну тут лукавлю, но все же)

«Вы никогда не знаете, как адаптировать систему к тем или иным факторам и паттернам»

и тд, и тп

но двигаясь вперед четко понимаешь, что каждая твоя неудача в исследовании неделю назад, день назад, или даже не неудача, а просто работа, не увенчавшаяся успехом, СЕГОДНЯ несет тебе пользу и без тех результатов, наработок, полученного опыта, сегодня получить желаемое было бы невозможно.

способа, как тратить меньше времени на исследования, а получать больше, я пока не нашел.

пока для меня стоит вопрос:как сделать грааль (или другими словами очень хорошую систему)

1) Нужна большая средняя сделка, чтобы быть уверенным, что проскальзывание тебя не съест

( Читать дальше )

Блог им. moneymaker |определение волатильности и правильная реакция на это

- 25 октября 2011, 00:48

- |

после создания ряда роботов для CL, GC, DAX, 6E, у меня возникла проблема перевода их на адаптивные рельсы. т.е. чтобы тейки и стопы были не фиксированно оптимизированы под 2 года, а чтобы они подстраивались под текущую ситуацию.

итого, который день ломаю голову над решением именно этой проблемы: т.е. как правильно оценить волатильность, и как правильно подкорректировать параметры системы в ответ на это.

вопросы:

1) стоит ли тупо оценивать размах движений (high-low)/2 за какой-то ТФ?

2) стоит ли оценивать саму длину движух (можно углубиться в тиковые range bars, renko и тд), чтобы оценивать не сам размах, а именно его потенциал в скорости (т.к. если длина движух огромна, а Hi-Lo небольшой, значит, все суетят и мечутся, но никуда не идут и рано или поздно одна сторона сдастся и все улетит

3) как реагировать на то, что высокая длина движух, их скорость, но все в диапазоне (из п.2)? — т.е. :

( Читать дальше )

итого, который день ломаю голову над решением именно этой проблемы: т.е. как правильно оценить волатильность, и как правильно подкорректировать параметры системы в ответ на это.

вопросы:

1) стоит ли тупо оценивать размах движений (high-low)/2 за какой-то ТФ?

2) стоит ли оценивать саму длину движух (можно углубиться в тиковые range bars, renko и тд), чтобы оценивать не сам размах, а именно его потенциал в скорости (т.к. если длина движух огромна, а Hi-Lo небольшой, значит, все суетят и мечутся, но никуда не идут и рано или поздно одна сторона сдастся и все улетит

3) как реагировать на то, что высокая длина движух, их скорость, но все в диапазоне (из п.2)? — т.е. :

- увеличить тейки

- уменьшить тейки

- увеличить тейки после пробоя, а следом сразу вопрос «пробоя чего?» и будет ли это отдельной системой сверху изначальной?

- Как быть со стопами? увеличить или наоборот сузить, т.к. сейчас движухи в диапазоне

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс