SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. moneymaker |первый день в комбайне (здравствуй дорогой дневник)

- 05 декабря 2011, 18:50

- |

итоги дня №1.

торговля длилась где-то 1,5 часа.

как обычно это скальп в диапазоне (спасибо специфике золота)

выход по цели на день. +990$.

===========================

достижения:

1) выставлял все стопы.

2) ушел после достижения прибыли

3) не тильтанул (для меня важно)

минусы дня:

1) довел размер позиции до 3х фьючей. все-таки это много, учитывая мои цели

торговля длилась где-то 1,5 часа.

как обычно это скальп в диапазоне (спасибо специфике золота)

выход по цели на день. +990$.

===========================

достижения:

1) выставлял все стопы.

2) ушел после достижения прибыли

3) не тильтанул (для меня важно)

минусы дня:

1) довел размер позиции до 3х фьючей. все-таки это много, учитывая мои цели

- комментировать

- 27

- Комментарии ( 12 )

Блог им. moneymaker |NEWS: я закончил проверку сделок по тикам "грааля"

- 02 декабря 2011, 02:12

- |

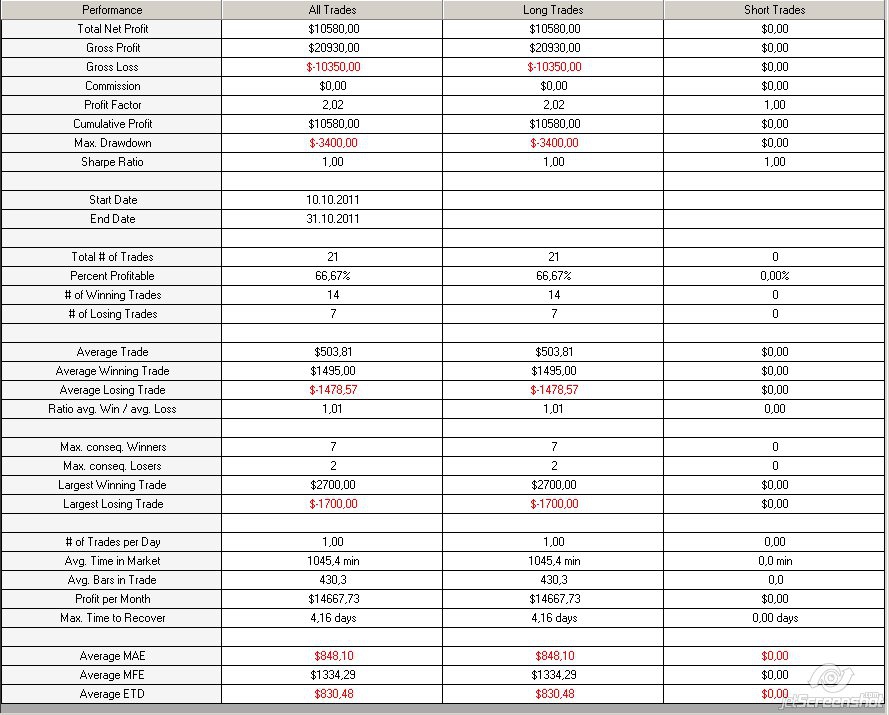

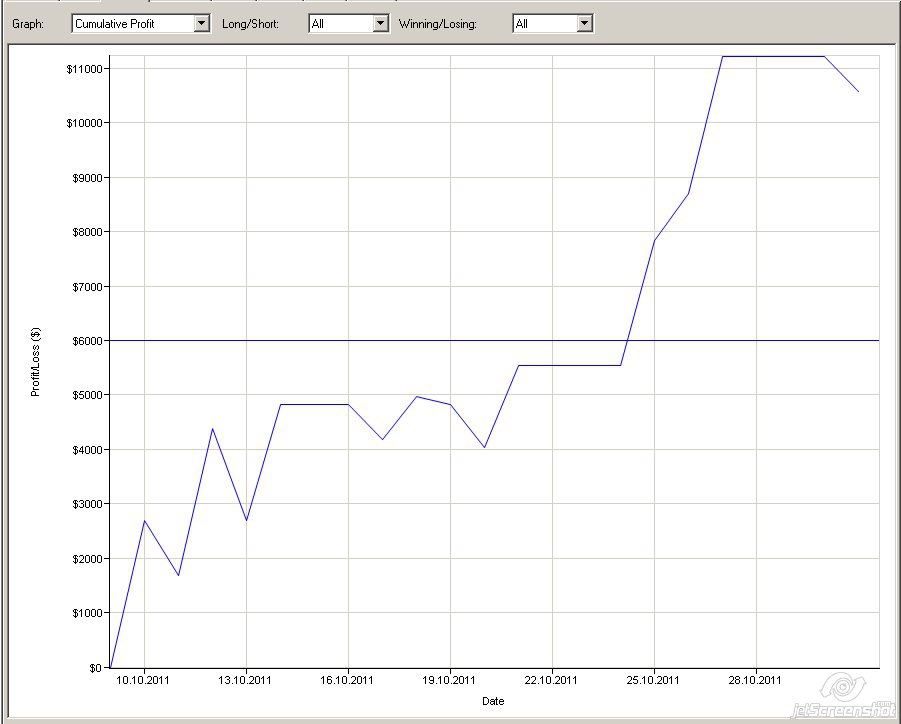

ну вот и закончились тесты этой системы по тикам. я провел аудит более 1400 сделок. Жестоко, но надо.

результаты вы можете видеть на рисунках:

отлично работающая система. комиссия учтена. проскальзывания убыточных сделок отнимет равномерно ну 1000 долларов максимум.

более 1000$ в месяц. менее 3000$ просадки. фактор восстановления за период тестов около 7.

я доволен. плюс-минус 10 сделок в плюс-минус тут никакой роли не играют. сратегию можно признать удачной, но до грааля тыщ 30 прибыли с фьюча не хватает, конечно :))

( Читать дальше )

результаты вы можете видеть на рисунках:

отлично работающая система. комиссия учтена. проскальзывания убыточных сделок отнимет равномерно ну 1000 долларов максимум.

более 1000$ в месяц. менее 3000$ просадки. фактор восстановления за период тестов около 7.

я доволен. плюс-минус 10 сделок в плюс-минус тут никакой роли не играют. сратегию можно признать удачной, но до грааля тыщ 30 прибыли с фьюча не хватает, конечно :))

( Читать дальше )

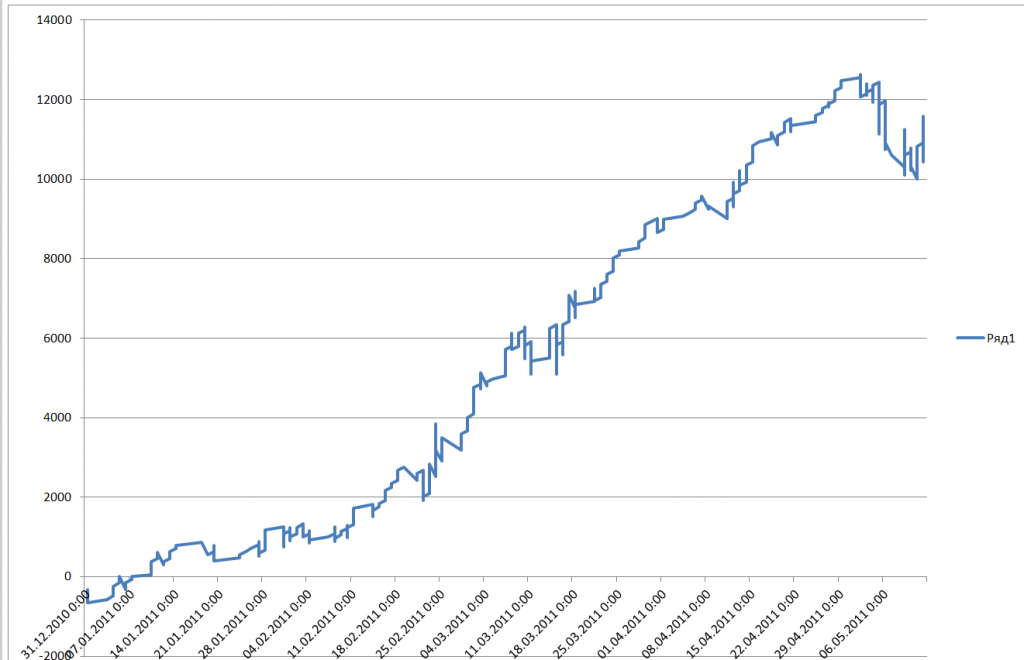

Блог им. moneymaker |NEWS: промежуточные итоги тестов "Грааля"

- 01 декабря 2011, 16:58

- |

за вчерашний день успел потиково просмотреть 588 сделок. Тяжко, но волю и дисциплину заколяет.

также этот post-trade analysis помогает лучше понять природу движений до-внутри-после сделок. ПОТИКОВО понять природу движений. это важно для всех будущих разработок на основе этого триггера входа в сделку.

и так:

588 сделок. 503 в плюс, 85 в минус. это с тейком в 60$. при увеличении тейка до 90$ я довел кол-во убыточных сделок до 95, чтобы сохранить достоверность тестов.

максимум 3 убыточных сделки подряд. win rate = 82%.

вот и графики:

а вот со сделками по оси Х

( Читать дальше )

также этот post-trade analysis помогает лучше понять природу движений до-внутри-после сделок. ПОТИКОВО понять природу движений. это важно для всех будущих разработок на основе этого триггера входа в сделку.

и так:

588 сделок. 503 в плюс, 85 в минус. это с тейком в 60$. при увеличении тейка до 90$ я довел кол-во убыточных сделок до 95, чтобы сохранить достоверность тестов.

максимум 3 убыточных сделки подряд. win rate = 82%.

вот и графики:

а вот со сделками по оси Х

( Читать дальше )

Блог им. moneymaker |грааль?) или как я 1 раз уже такое видел

- 30 ноября 2011, 01:05

- |

госпади, такого на НОРМАЛЬНЫХ барах ниньзя еще не выдавала :) буду смотреть, где косяк :))

последний раз похожую картину я получал с тестов на ренко. 2 дня думал что не так, где косяк, входит же система на следующем баре… вроде все верно...

целые выходные я провел в планах, как я сниму офис, как с друзьями будем работать над общей идеей и потом свалим в Тай, или штаты :))… шкура не то, что поделена была, я знал покупателя на каждый волосок бедняги мишки :)

НО, косяк с ренко заключался в том, что мы знаем, где открытие бара только после его закрытия :) вот такая вот необычная манера заглядывать в будущее и тырить оттуда по 25 тиков, ну или какой там ТФ у вас. в общем, каждый переворот = +25 тиков. 2000 сделок = 50000 тиков :) на квартиру за год хватит при торговле 1м контрактом.

но тут иное :) бары не косячат… где ж грабли :) на ручных тестах я получал 1-5тыс долларов в месяц при просадке 1-2к долларов, длительностью до месяца. не грааль, но неплохо. но не грааль. далеко не грааль.

бум искать :)

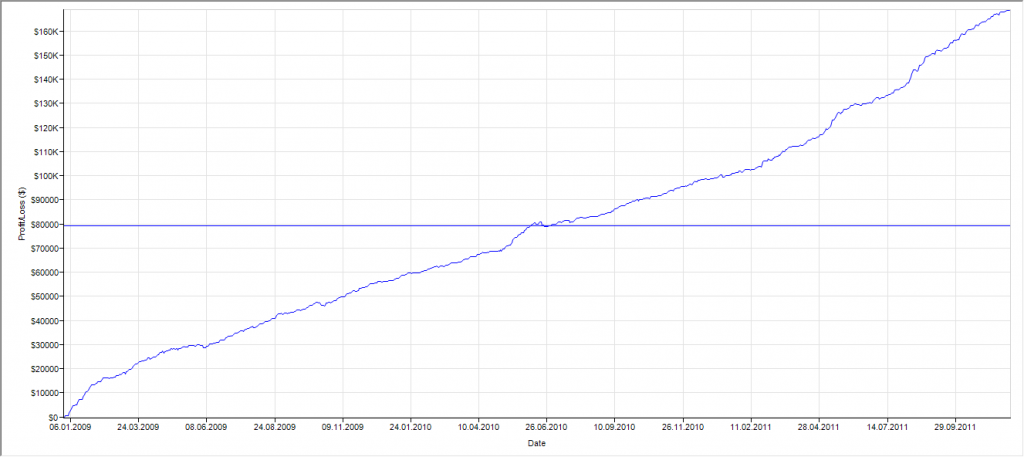

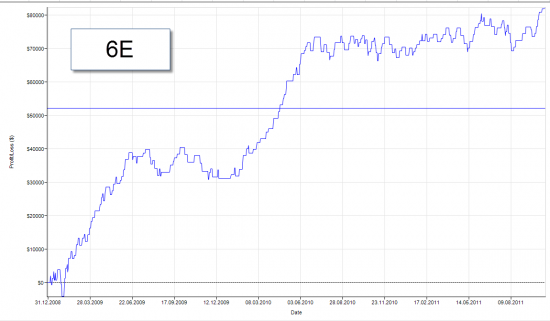

Блог им. moneymaker |первая серьезная торговая система для CME

- 27 ноября 2011, 01:09

- |

вот результаты двухнедельных трудов.

саму идея была инспирирована VSA (торговлей по объемам), таким образом сратегия получилась довольно универсальной, что сделало возможным создание портфеля. (правда это создание портфеля обрекло меня на неделю тестов, т.к. почти на всех ликвидных бумагах логика этой системы работала)

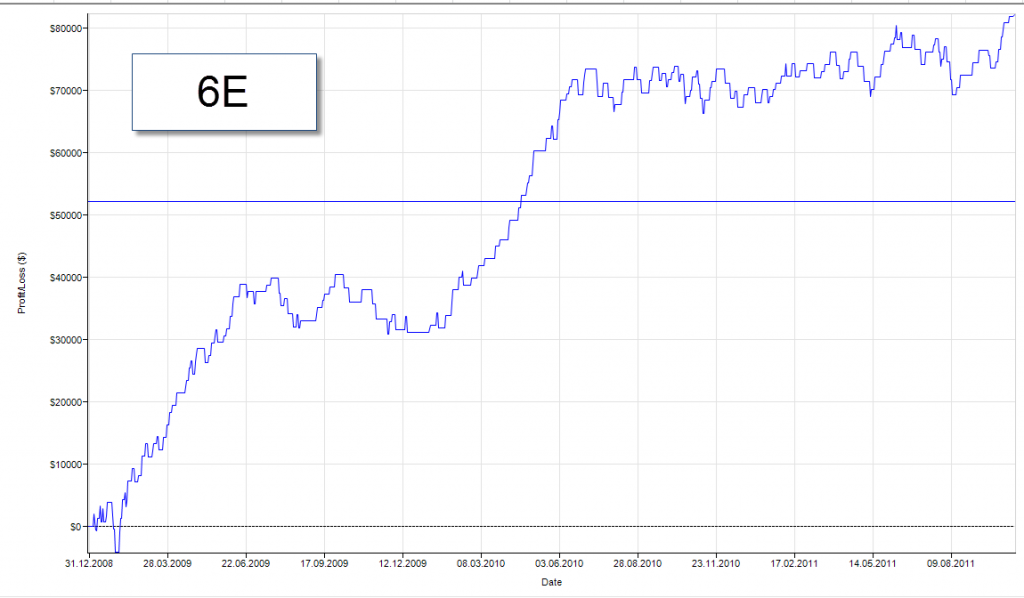

несмотря на то, что система работала почти на всех ликвидных бумагах с СМЕ, не на всех бумагах кривые доходности смогли пережить добавление комиссии и проскальзывания. В итоге оталось 3 бумаги — 6C, CL и 6E.

рабочей был еще GC, но там надо учитываь не 2 пипса проскальзывания (т.к. часто тебе и 0,5-1,5 бакса могут приписать к стопу), а с собой надо быть честным, поэтому GC был исключен из портфеля.

( Читать дальше )

саму идея была инспирирована VSA (торговлей по объемам), таким образом сратегия получилась довольно универсальной, что сделало возможным создание портфеля. (правда это создание портфеля обрекло меня на неделю тестов, т.к. почти на всех ликвидных бумагах логика этой системы работала)

несмотря на то, что система работала почти на всех ликвидных бумагах с СМЕ, не на всех бумагах кривые доходности смогли пережить добавление комиссии и проскальзывания. В итоге оталось 3 бумаги — 6C, CL и 6E.

рабочей был еще GC, но там надо учитываь не 2 пипса проскальзывания (т.к. часто тебе и 0,5-1,5 бакса могут приписать к стопу), а с собой надо быть честным, поэтому GC был исключен из портфеля.

( Читать дальше )

Блог им. moneymaker |последняя подготовка перед запуском системы. последняя неделя тестов

- 31 октября 2011, 13:46

- |

с 10 октября вел онлайн тестинг нового робота для золота, и за прошедшие 3 недели, он показал хороший результат, который ничем не отличался от бектестов, по крайней мере в худшую сторону.

Рост золота система обогнала (на 1 фьюч система заработала 105$ по золоту, а золото выросло на 60$), больших просадок не было (просадки тоже значительно меньше, чем могли бы быть при B&H — 34$ против 85$)

последний вопрос: как понять, что система больше не работает?

эта система не универсальна, т.к. торгует не вниз/вверх, а только вверх, поэтому, при затяжном нисходящем тренде вниз, она скорее всего будет терять (это, конечно, еще зависит от характера снижения — т.е. за время последнего падения она еще и неплохо заработала ( первая сделка в этом промежутке прошла по цене в 1888$, а минимум был на 1520$)

( Читать дальше )

Рост золота система обогнала (на 1 фьюч система заработала 105$ по золоту, а золото выросло на 60$), больших просадок не было (просадки тоже значительно меньше, чем могли бы быть при B&H — 34$ против 85$)

последний вопрос: как понять, что система больше не работает?

эта система не универсальна, т.к. торгует не вниз/вверх, а только вверх, поэтому, при затяжном нисходящем тренде вниз, она скорее всего будет терять (это, конечно, еще зависит от характера снижения — т.е. за время последнего падения она еще и неплохо заработала ( первая сделка в этом промежутке прошла по цене в 1888$, а минимум был на 1520$)

( Читать дальше )

Блог им. moneymaker |хостинг робота / контроль работоспособности робота в ночное время

- 26 октября 2011, 16:26

- |

Тесты роботов на демо уже прошли экватор и результаты оправдывают ожидания, заложенные в них. Поэтому уже пора начинать задумываться о технической части запуска роботов на реале.

Так как роботы сделаны для работы на СМЕ, то это означает торовлю 24/5 — на домашнем компьютере это не очень удобно, и ненадежно, так как если он зависнет, то перезагрузка приведет к тому, что при подключении стратегий, сделки будут закрыты — синхронизированы. такая вот особенность ниньзи. это неприятно, но с этим надо мириться, пока не будет написан своя оболочка робота под API ниньзи.

отсюда встает вопрос хостинга робота — где это делать?

мне рекомендуют коллокейшн у брокера. я пока цен не узнавал, но это неплохой вариант. Также, как альтернатива, возможно арендовать сервер в штатах, в Чикаго.

в общем, отпишитесь, как вы решаете эти вопросы, а я потом расскажу, как я обеспечу надежное функционирование робота в режиме 24/5 с целью минимизации нерыночных рисков

Так как роботы сделаны для работы на СМЕ, то это означает торовлю 24/5 — на домашнем компьютере это не очень удобно, и ненадежно, так как если он зависнет, то перезагрузка приведет к тому, что при подключении стратегий, сделки будут закрыты — синхронизированы. такая вот особенность ниньзи. это неприятно, но с этим надо мириться, пока не будет написан своя оболочка робота под API ниньзи.

отсюда встает вопрос хостинга робота — где это делать?

мне рекомендуют коллокейшн у брокера. я пока цен не узнавал, но это неплохой вариант. Также, как альтернатива, возможно арендовать сервер в штатах, в Чикаго.

в общем, отпишитесь, как вы решаете эти вопросы, а я потом расскажу, как я обеспечу надежное функционирование робота в режиме 24/5 с целью минимизации нерыночных рисков

Блог им. moneymaker |Бот на золоте: готовность 90%

- 05 октября 2011, 20:37

- |

* ну что, можете облаять бота:)

Могу сказать одно: сильно в доходности проигрывает базовому активу. Прибыль находится на каком-то предельно минимальном уровне (17000$/год, при необходимом для торговле капитале в 15000$). Просадку лучше закладывать в 2 раза больше текущей. Поэтому, заложенный риск будет равен 20% от депо.

( Читать дальше )

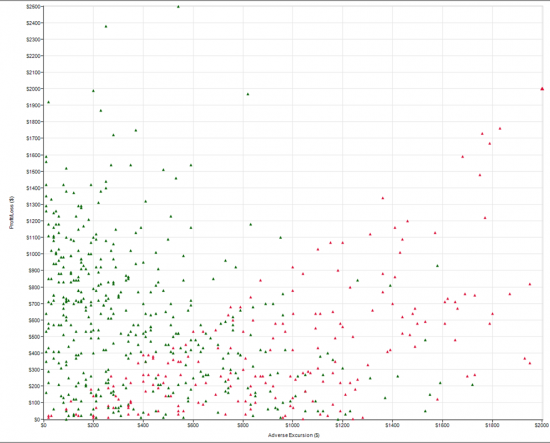

Блог им. moneymaker |анализ МАЕ в роботостроении

- 05 октября 2011, 13:32

- |

какое значение вы придаете анализу графика MАЕ?

я столкнулся с проблемой того, что в реальности часть ордеров с бектестов может быть неисполнена на реале, так как эти ордера были выставлены в зоне недостаточной ликвидности (когда по цене входа или хуже прошло мало сделок, и вы поймали самый экстремум).

Это критично для понимания того, что вы можете получить на реале. Идти с целями в 100500%, а потом получить 100%, намного обиднее, чем идти с целями в 100%, а получить 100500%. Главное не только Эго пострадает, но и риски вы закладывали под большую доходность.

вы анализируете эти вопросы при создании роботов или нет?

я столкнулся с проблемой того, что в реальности часть ордеров с бектестов может быть неисполнена на реале, так как эти ордера были выставлены в зоне недостаточной ликвидности (когда по цене входа или хуже прошло мало сделок, и вы поймали самый экстремум).

Это критично для понимания того, что вы можете получить на реале. Идти с целями в 100500%, а потом получить 100%, намного обиднее, чем идти с целями в 100%, а получить 100500%. Главное не только Эго пострадает, но и риски вы закладывали под большую доходность.

вы анализируете эти вопросы при создании роботов или нет?

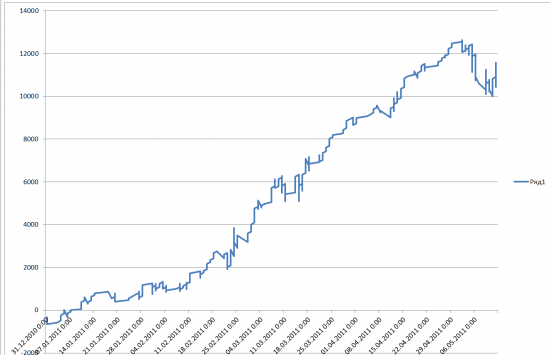

Блог им. moneymaker |Тесты нового бота. открытый вопрос

- 05 октября 2011, 12:27

- |

не хотел бы много писать про логику, но в двух словах, это ловля отскоков. есть ряд фильтров и нестандартное использование одного индикатора, который дает отличные результаты при опять же нестандартном (по крайней мере для большинства) представлении data series

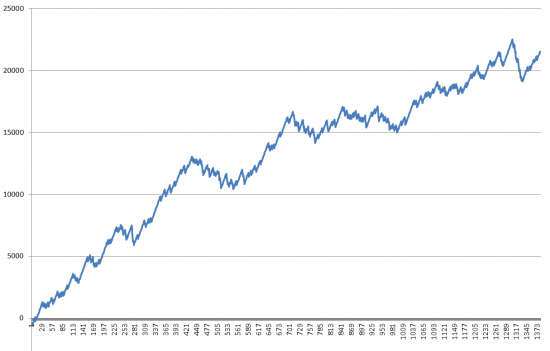

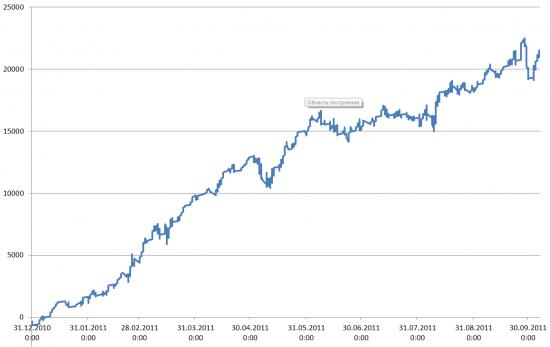

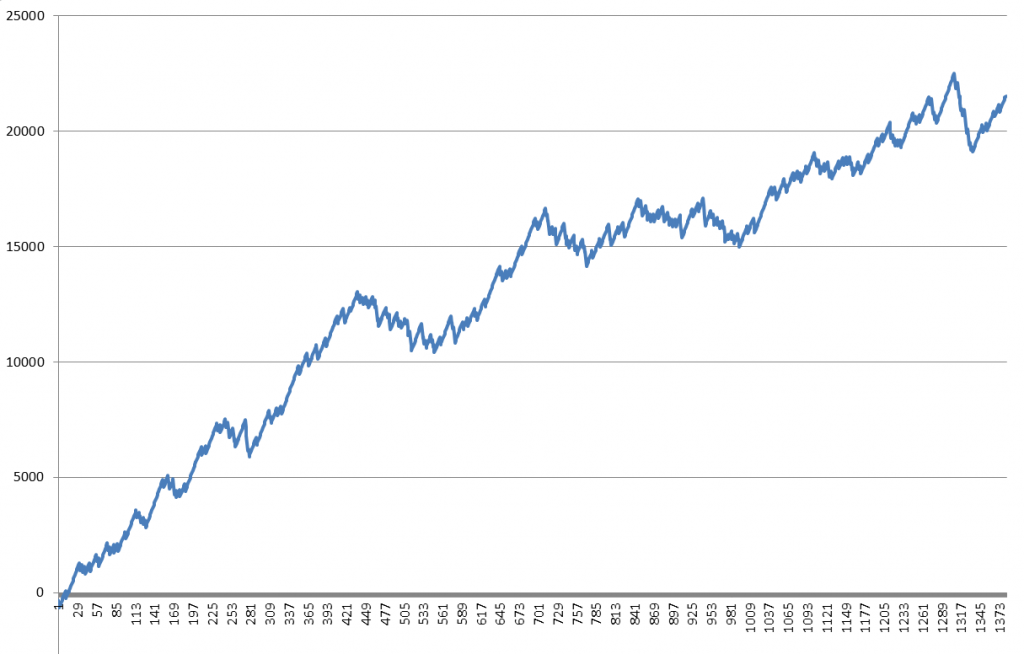

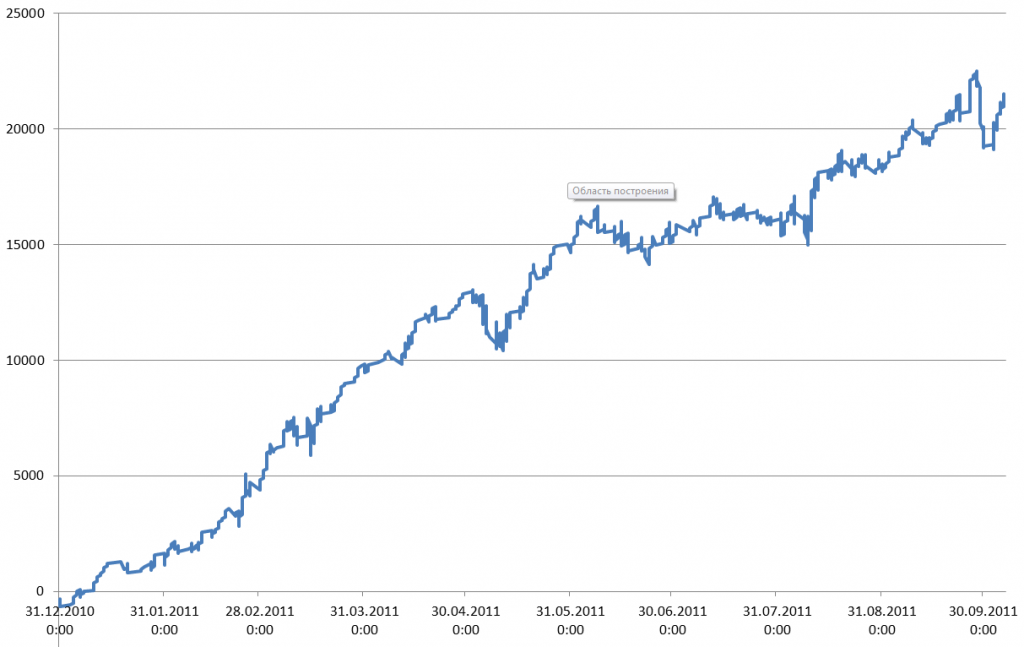

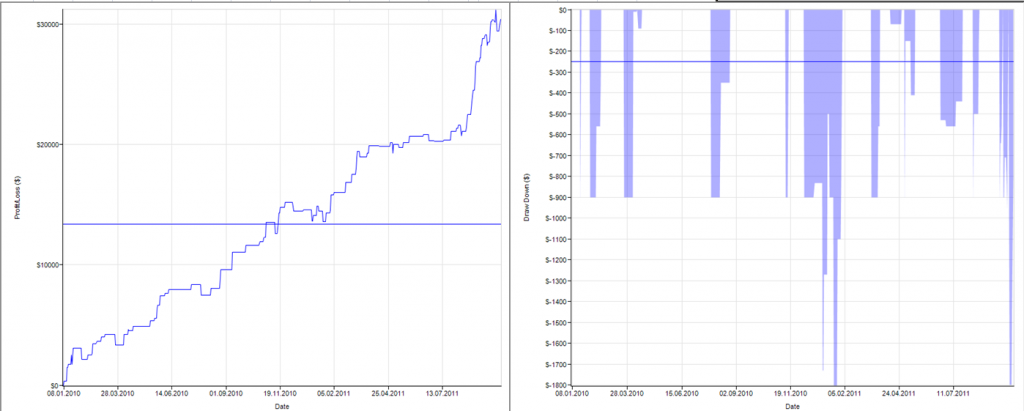

такой график получается из оптимизации на 04.2010-04.2011, и прогона на 2010-2011. тесты проводятся на тиках. бумага — фьюч на золото на СМЕ — GC

особой разницы в результатах от изменения периода оптимизации не заметно, если специально не оптимизировать на дикой волатильности последних месяцев.

===================

столкнулся с проблемой маленькой средней сделки. Есть опасения, что проскальзывание + факт, что достаточно много сделок находятся в зоне маленького МАЕ — приведут к весьма нулевому результату на реале, несмотря на столь впечатляющий график.

( Читать дальше )

такой график получается из оптимизации на 04.2010-04.2011, и прогона на 2010-2011. тесты проводятся на тиках. бумага — фьюч на золото на СМЕ — GC

особой разницы в результатах от изменения периода оптимизации не заметно, если специально не оптимизировать на дикой волатильности последних месяцев.

===================

столкнулся с проблемой маленькой средней сделки. Есть опасения, что проскальзывание + факт, что достаточно много сделок находятся в зоне маленького МАЕ — приведут к весьма нулевому результату на реале, несмотря на столь впечатляющий график.

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс