SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Артем Пименов

Аттестация ФСФР

- 27 декабря 2011, 09:57

- |

Кто сдавал экзамен и получил аттестацию ФСФР, поделитесь опытом.

Где сдавать и какую литературу изучать?

Где сдавать и какую литературу изучать?

- комментировать

- 20 | ★5

- Комментарии ( 17 )

Прямой доступ "для чайников" Плаза 2.

- 26 декабря 2011, 09:59

- |

Рассказываю то, с чем знаком сам – Плаза 2, про Фикс/фаст информацией на достаточном уровне не обладаю. Рассказываю только про прямое подключение к секции Фортс РТС. Самое вкусное – для трейдеров, будет в конце.

Преимущества Плазы2: скорость (на данный момент в архитектуре Плазы 2 реализовано разделение данных на потоки, которые разделены между собой: стакан, сделки, общая информация по инструменту и счету, а так же транзакции идут отдельными потоками. К которым можно обращаться отдельно); скорость транспортировки и промежуточной обработки данных (обмен данных происходит минуя архитектуру брокера); доступность для простых смертных (любой клиент, почти любого брокера имеет возможность воспользоваться услугой прямого доступа).

Недостатки: не бесплатно, подключается в течении 2-3 дней, необходимо специализированное ПО (выбор, как для трейдеров, так и для алКотрейдеров строго ограничен), периодически РТС проводит изменения в структуре данных, из-за чего приходится ждать реакции от производителя ПО на эти изменения (происходит не часто).

Обзор будет разбит на два основных блока: для разработчиков алгоритмических систем и для ручных трейдеров-скальперов.

- Для алКотрейдеров – очень удобная для обработки структура данных (берешь только те данные, которые нужны), высокая скорость обработки транзакций (для быстрых ХФТ систем есть несколько вариантов подключения, сравнительных тестов по скоростям я не проводил, поэтому могу только представить данные при обычном-домашнем подключении без колокейшена. Колокейшен может быть реализован с установкой сервера как на территории брокера (около 10000 р. в месяц дополнительно, так и на территории биржи от 30000 р.) По скоростям: с обычным гражданским каналом связи время прихода ответа от биржи на транзакцию в среднем около 50-80 млс в зависимости от активности на рынке, минимальное время транзакции – 25-30 млс. Данные по стакану отсылаются при каждом изменении и приходят с задержкой не превышающей в среднем 30 млс, данные по потоку сделок, ОИ, и.т.д собираются пакетами и отправляются раз в 100 млс + еще те же 30 млс. Не думаю, и судя по отзывам пользователей, что с помощью колокейшена можно много выиграть в плане скорости, тут скорее комплекс преимуществ, включая еще и стабильность работы. Про ПО писать не буду. Те кто в теме и сами знают.

- Для ручных трейдеров-скальперов – если для разработчиков алгоритмических ХФТ систем прямой доступ является единственной альтернативой, то для обычного скльпера есть выбор (хотя на самом деле его тоже нет) работать через прямой доступ или обычный терминал. При активном трейдинге, когда совершается более 100 – 200 сделок в день прямой доступ дает максимальные преимущества, и только СмартТрейд от компании Ай-Ти Инвест может дать более менее быстрые данные для уверенного скальпинга (если не ошибаюсь там решили проблему интересным образом – сделали отдельный сервер где данные с Плазы 2 «переводятся» в формат терминала, данные в итоге выводятся с минимальной задержкой, транзакции осуществляются достаточно быстро, и самое главное – данные по стакану идут не срезами, а по мере изменений), сам пробовал – скальпить можно. Остальных разочарую, АБСОЛЮТНО ВСЕ торговые терминалы (Квик, АлорТрейд, Транзак, и.т.д.) даже теоретически не позволяют успешно торговать из-за задержек (данные собираются и отправляются пакетами, проходят на пути к терминалу кучу промежуточных преград, сам по себе терминалы морально устарели, задержки при отображении интерфейса), если подробно, то можно прикинуть: данные собираются на бирже и отправляются в инфраструктуру брокера (30 млс), там они обрабатываются и отправляются на терминалы клиентов (50 млс), данные обрабатываются внутри терминала (30 млс), данные выводятся графически (20 млс), средние общие задержки на транспортировку данных от биржи до клиента (30 млс)…. То есть порядка 150 млс + к этому можно прибавить еще задержки связанные с формированием пакетов раз в 100-500 млс, еще один недостаток в том, что данные по транзакциям прежде чем попасть на обработку на сервер биржи встают в аналогичную очередь на сервере брокера. В итоге среднее время на доставку и обработку транзакции для обычного клиента в одну сторону около 150 – 2000 млс, общая средняя задержка отображения данных на терминале 150 – 700 млс. что в сумме приводит к чудовищному проскальзыванию как из-за задержки отображения данных, так и задержек на транзакции. Если представить, что у Вас в терминале стоит стоп на открытую позицию…. Допустим в 12.00.00.000 на ядре биржи была зарегистрирована сделка с ценой срабатывания вашего стопа, в терминале эти данные будут самое раннее через 150 млс, то есть в 12.00.00.150, терминал отправляет заявку на закрытие сделки на биржу и туда пробиваясь через все преграды она попадет самое ранее еще через 150 млс… а это 12.00.00.300 и только еще примерно через 150-700 млс в терминале Вы увидите данные по сделке, те кто торгует через терминалы должны понимать главное: те данные, что они видят на экране были актуальными на ядре биржи в лучшем случае 150 млс назад.

При активном ручном трейдинге неплохой альтернативой может стать Прямой доступ, уже есть достаточно много удобного ПО для быстрой ручной торговли, я сам использую связку АлорТрейд (графики) и привод для совершения сделок через прямой доступ. Что касается приводов мне известно как минимум 4 достойные разработки с возможностью торговли через прямой доступ. Почти любой брокер может предоставить эту услугу, есть два варианта подключения на прямую к промежуточному серверу биржи (это порядка 5000 р. в месяц с доступом по фиксированному IP в месяц + единовременный платеж при подключении в размере 5000 р.) или к промежуточному серверу брокера (это порядка 2500 р. в месяц + единовременный платеж при подключении в размере 5000 р.), то есть услуга весьма доступна почти для любого трейдера (одно маленькое уточнение… в Ай-Ти Инвесте зачем-то подняли потолок минимальной суммы для подключения к данной услуге до 150000 р… но похоже все таки одумались и с начала 12 года это ограничение снимают..)

В итоге все, что нужно сделать обычному трейдеру для работы через Прямой доступ в данный момент – это выбрать ПО для работы, позвонить или приехать к брокеру и за сравнительно небольшую плату получить все преимущества работы через Плазу 2.

По ПО для ручного скальпинга в будущем будет написан отдельный пост, я тут немного в разработке одного привода поучавствовал будет массированный пиар в будущем....

Вопросы задавайте в комментах, по возможности буду обновлять информацию в посте.

Вопрос по WealthLab 5

- 25 декабря 2011, 18:31

- |

Подскажите, никак не разберусь...

Si:

Margin = ?

Point value = ?

Tick = ?

Decimals = ?

Comission/Share = ?

ED:

Margin = ?

Point value = ?

Tick = ?

Decimals = ?

Comission/Share = ?

По ED на графике по Y одни 1-цы....

Si:

Margin = ?

Point value = ?

Tick = ?

Decimals = ?

Comission/Share = ?

ED:

Margin = ?

Point value = ?

Tick = ?

Decimals = ?

Comission/Share = ?

По ED на графике по Y одни 1-цы....

Помните жуликов из Royal Mаx Brokers и GIP?

- 22 декабря 2011, 16:46

- |

В Вестях репортажик забавный про них прошел, про вторую фирму.

Я как раз в этот GIP в августе решил зайти, посмотреть как обставили свой нехитрый бизнес: http://smart-lab.ru/blog/13604.php

На всякий случай еще раз подниму эту тему: ОБЕ ФИРМЫ ЖУЛИКИ И КИДАЛЫ.

Не вздумайте с ними связываться!!!

Я как раз в этот GIP в августе решил зайти, посмотреть как обставили свой нехитрый бизнес: http://smart-lab.ru/blog/13604.php

На всякий случай еще раз подниму эту тему: ОБЕ ФИРМЫ ЖУЛИКИ И КИДАЛЫ.

Не вздумайте с ними связываться!!!

Запись вебинара с Александром Горчаковым. Алгоритмическая торговля

- 17 декабря 2011, 01:16

- |

http://www.ilearney.ru/elearning/details.php?ID=4146

- Что такое торговый алгоритм (торговая система);

- Что мы на самом деле получаем на выходе торгового алгоритма;

- Что можно подавать на вход торгового алгоритма;

- Случайность и детерминированность – Pro et Contra;

- Почему торговый алгоритм – это статистический прогноз;

- Иллюзия дохода (закон арксинуса для случайного блуждания);

- Зависимость – основа для статистического прогноза; виды зависимости: персистентность, антиперсистентность, цепи Маркова; связь типа торгового алгоритма (трендовый, контртрендовый, арбитраж, торговля волатильностью и т. д.) и вида зависимости;

- Как отбирать оптимальные параметры алгоритмов;

- «Портфели» торговых алгоритмов – to be or not to be;

- Можно ли «слить депозит» без плеча? Как выбрать плечо для конкретного алгоритма.

Наиболее распространенные опционные стратегии+анализатор и калькулятор опционов

- 09 декабря 2011, 17:26

- |

1. Покупка опциона колл. Long Call.

2. Продажа опциона колл. Short Call.

3. Покупка опциона пут. Long Put.

4. Продажа опциона пут. Short Put.

5. Бычий колл спрэд. Bull Call Spread.

6. Бычий пут спрэд. Bull Put Spread.

7. Медвежий колл спрэд. Bear Call Spread.

8. Медвежий пут спрэд. Bear Put Spread.

9. Покупка бабочки. Long Butterfly.

( Читать дальше )

2. Продажа опциона колл. Short Call.

3. Покупка опциона пут. Long Put.

4. Продажа опциона пут. Short Put.

5. Бычий колл спрэд. Bull Call Spread.

6. Бычий пут спрэд. Bull Put Spread.

7. Медвежий колл спрэд. Bear Call Spread.

8. Медвежий пут спрэд. Bear Put Spread.

9. Покупка бабочки. Long Butterfly.

( Читать дальше )

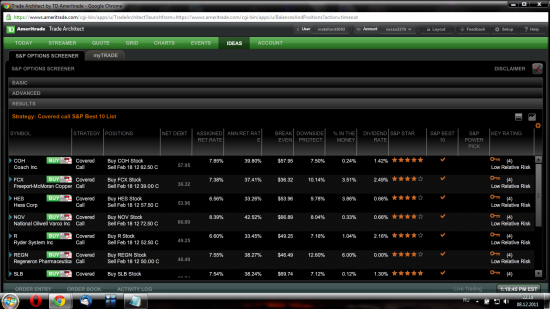

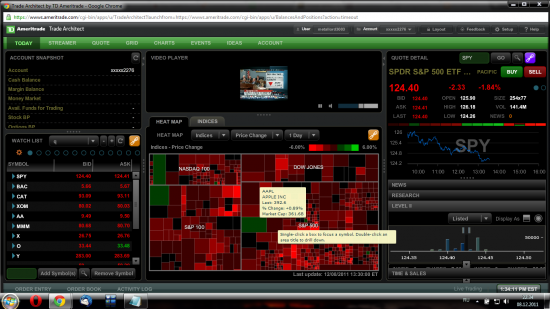

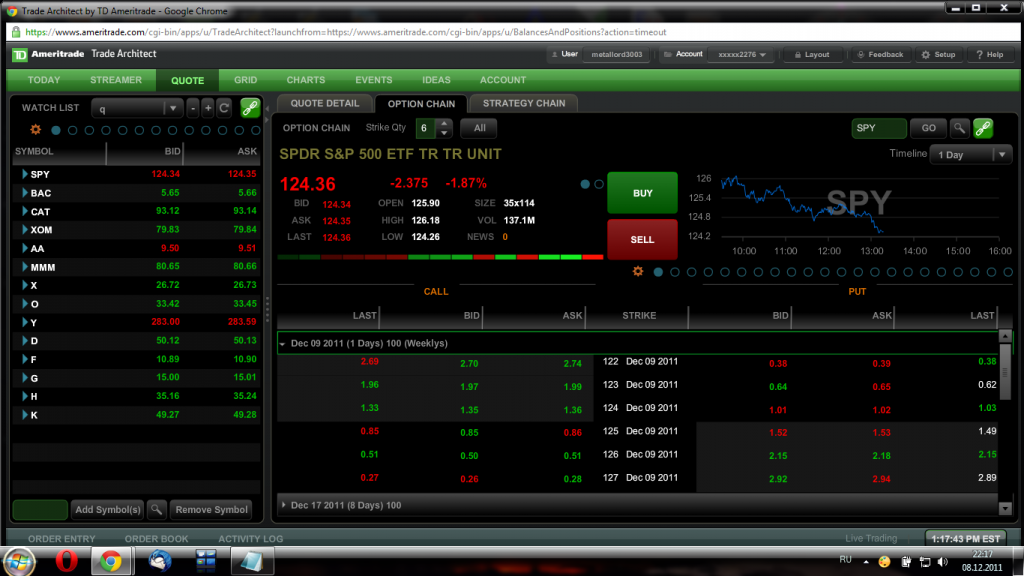

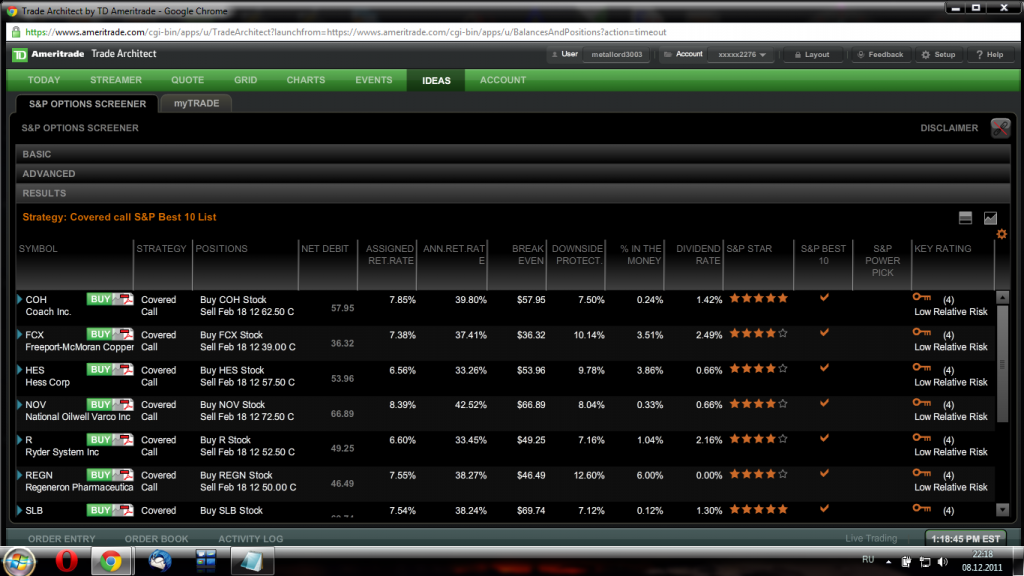

Trade Architect .Для клиентов TD Ameritrade

- 08 декабря 2011, 22:38

- |

Лучшая веб-платформа, что я видел, торговля акций, фьючерсов, особое внимание опционам! Новости, ТВ, ирнинги, сплиты, отчетность все есть !

есть несколько супер вещей карта рынка и самый прикольный левел 2 из всех что видел !

есть несколько супер вещей карта рынка и самый прикольный левел 2 из всех что видел !

есть несколько супер вещей карта рынка и самый прикольный левел 2 из всех что видел !

есть несколько супер вещей карта рынка и самый прикольный левел 2 из всех что видел !

Начинаю изучать С#

- 06 декабря 2011, 15:17

- |

Давно интересуюсь роботами. Благо на смарт-лабе время от времени появляется полезные посты по теме. (Отдельное спасибо Александру Муханчикову и Алексею Горбунову).

Предполагаю я не один тут такой начинающий. Надеюсь на отклик коллег.

Предлагаю поделиться успехами, рекомендациями ну и просто пообщаться на тему «начинающим изучать C#/Stock#».

Я облазил весь рутрэкер, накачал кучу книг (рекомендованных и нет), несколько видеокурсов/уроков. ну и конечно когда всего много, не знаешь с чего и начать. Короче говоря поковырявшись в завалах информации пришел к выводу, что книги это хорошо (видеокурсы в меньшей степени), но практика стократ важнее.

Сейчас остановился на книге Карли Уотсона (Ватсона) «Visual C#2008. Базовый курс». В этой книге после каждой главы есть задания. необходимо написать код, чтобы закрепить материал. Я к слову уже подзастрял на пятой главе. но сейчас не об этом.

Вопрос ко всем сочувствующим. как вы изучаете? по каким материалам? как с практикой дела? где берете задания?

Предполагаю я не один тут такой начинающий. Надеюсь на отклик коллег.

Предлагаю поделиться успехами, рекомендациями ну и просто пообщаться на тему «начинающим изучать C#/Stock#».

Я облазил весь рутрэкер, накачал кучу книг (рекомендованных и нет), несколько видеокурсов/уроков. ну и конечно когда всего много, не знаешь с чего и начать. Короче говоря поковырявшись в завалах информации пришел к выводу, что книги это хорошо (видеокурсы в меньшей степени), но практика стократ важнее.

Сейчас остановился на книге Карли Уотсона (Ватсона) «Visual C#2008. Базовый курс». В этой книге после каждой главы есть задания. необходимо написать код, чтобы закрепить материал. Я к слову уже подзастрял на пятой главе. но сейчас не об этом.

Вопрос ко всем сочувствующим. как вы изучаете? по каким материалам? как с практикой дела? где берете задания?

Посоветуйте хорошие сайты по дейтрейдингу

- 04 декабря 2011, 21:18

- |

Соственно вопрос: в связи с растущим интересом к американскому рынку, буду признателен, если поделитесь ссылками на хорошие сайты где грамотно пишут на эту тему, и не менее важно — на ресурсы, которые можно использовать для подготовки.

От себя:

www.finviz.com — ну, это святое

www.briefing.com/ — тоже говорят святое

sizetraders.com/pages/news — говорят что очень быстрая новостная лента (в смысле без задержек)

finance.yahoo.com/news/category-earnings/ - earnings-новости на Yahoo

www.stocktwits.tv/ — куча видеоблогов, посматриваю блог SMB Capital, которые из книги One Good Trade

www.hardrightedge.com/tactics/three.htm#breakouts — немного теории.

Особенно буду признателен ссылкам на полезные-для-отбора-акций сайты.

От себя:

www.finviz.com — ну, это святое

www.briefing.com/ — тоже говорят святое

sizetraders.com/pages/news — говорят что очень быстрая новостная лента (в смысле без задержек)

finance.yahoo.com/news/category-earnings/ - earnings-новости на Yahoo

www.stocktwits.tv/ — куча видеоблогов, посматриваю блог SMB Capital, которые из книги One Good Trade

www.hardrightedge.com/tactics/three.htm#breakouts — немного теории.

Особенно буду признателен ссылкам на полезные-для-отбора-акций сайты.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс