Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Nazaborov

Илья Коровин: О вреде рыночных прогнозов

- 03 мая 2015, 13:43

- |

«Прежде всего –давайте определимся в понятиях. Это всегда не лишне сделать в самом начале любой дискуссии, чтобы не вышла ситуация, когда к седьмому часу/дню ожесточенных споров оппоненты вдруг обнаруживают, что под одним и тем же понятием изначально понимали разные вещи и по этой причине их спор не имел смысла с самого начала))

Итак:

ХАОС (в моем понимании и применимо к рынку, как к теме дискуссии) — это описание состояния рынка, когда вероятность движения его из заданной точки вверх или вниз равна 50% или постоянно колеблется вокруг этой величины с небольшим отклонением ( не больше ±5%) по Закону Больших Чисел .

При этом, оговорюсь сразу – я считаю что в подобном состоянии рынок находится не все время, но ПОЧТИ все время ( не менее 95 %). Оставшиеся не более 5 % случаев ( а реально – намного меньше) — это ситуации, когда вероятность движения рынка в ту или иную сторону значительно превышает 50%.Но возникают эти ситуации НЕ РЫНОЧНЫМ путем, а тогда, когда в том или ином активе появляется превалирующий финансовый поток с четкими целями, ценами и задачами, настолько мощный, что сметает все ИНЫЕ свободные рыночные факторы ценообразования, причем информация о такой ситуации заранее известна широкому кругу участников рынка. Если говорить об акциях, то чаще всего эти ситуации являются следствием действий самого эмитента, наиболее распространенные случаи – дивидентные отсечки и разного рода выкупы и байбеки с четкой фиксированной ценой и понятными широкому рынку условиями. Оговорка про широкий рынок не случайна, ибо если мы говорим о подобной информации, которая стала известна узкому кругу аффилированных лиц, то это называется – инсайдерской торговлей, которая мало того, что не рыночна и не доступна 99,9 процентам участников рынка, так она еще и незаконна, поэтому эти ситуации мы также рассматривать не будем.

( Читать дальше )

- комментировать

- ★37

- Комментарии ( 53 )

Финамовщина или Как правильно писать аналитику по рынку?

- 11 июня 2014, 11:40

- |

- Тимофей Мартынов

Я бы даже термин такой ввел "финамовщина"

Какими свойствами обладает финамовщина?

- с таким же успехом текст мог бы написать робот

- отсутствие какой-либо оригинальности, перечисление цифр с рынков и новостей

- отсутствие какой-либо добавленной автором стоимости

Как же выглядит на мой взгляд нормальная аналитика?

Любой аналитический материал должен основываться на оригинальной идее (или ряде идей). Чтобы найти идею, необходимо:

- изучить большой поток выходящих за день новостей

- изучить рыночные движения за день

- изучить мнения интересных стратегов и экономистов

- или просто родить идею из цифр и фактов:)

Но это еще не все! Дело в том, что важно и представление труда! Обычно, даже толковый аналитик, который потратил массу времени на труд, городит 50-страничный отчет, который показывает всем: «смотрите сколько я работал!» При этом клиенту п***ю сколько ты работал, у клиента времени в обрез, чтобы читать простыни. Поэтому идеальное представление выглядит так:

- информативная картинка (с графиками, диаграммами или таблицами)

- основные выводы тезисами

- а потом уже остальная простыня

Вот это то, что я считаю идеальной аналитикой. Правда, трудозатраты на одну такую заметку очень и очень немалы и часто такие вещи не попишешь.

А еще конечно неплох формат Zerohedge. Тайлер Дарден берет идею, вставляет график и ничего лишнего. Ну вот например:

http://www.zerohedge.com/news/2014-06-10/us-riskier-europe-first-time-2010-bofa-admits-good-news-bad-news

Поэтому некоторые наши финансовые пиарщики новострились переводить зирохеджевские идеи и фигачить в блоги. В этом кстати нет ничего плохого, суть идей же при этом не теряется:)

p.s. специально никого конкретно не упоминаю, ни в плохом ни в хорошем контексте, выводы делайте сами.

QUIK на OS X своими руками

- 16 февраля 2014, 14:21

- |

smart-lab.ru/blog/154746.php

В данном посте расскажу как можно поставить (почти любую) Windows программу на Mac без установки винды.

Для этого Вам нужно будет

1) скачать маленькую программу под названием Wineskin:

http://wineskin.urgesoftware.com/tiki-index.php

2) установить ее обычным для Mac образом

3) далее добавляем Engines (самый последний)

( Читать дальше )

Высказывания А.М. Герчика из видеозаписей. Часть 5. ФИНИШ !!

- 10 июля 2012, 08:56

- |

Часть2 http://smart-lab.ru/blog/63988.php

Часть3 http://smart-lab.ru/blog/64001.php

Часть4 http://smart-lab.ru/blog/64263.php

Герчик_2009, июль

- Я когда работаю, я либо работаю, либо нет!

- Если вы сможете в жизни сделать что-то одно, то вы сможете сделать все

- Человек, который может себе сказать в любой ситуации «НЕТ», это дисциплинированный человек

- Торговать от уровня лучше, когда нет большого игрока, т.к. если он есть, то его видят все и вероятен его разбор

- Когда видишь сделку и не делаешь, нужно записать, почему именно не сделал? Свои эмоции

- 30 минут игры на компьютере, отключают мозг на 2 часа

- В 21 год у меня (у Герчика) был авто за 100 000 марок, потому что я хотел

- При выходе оставляешь часть позиции, чтобы научиться досиживать до конца

- Институционалы, покупают и продают в первые и последние 30 минут

- Откаты пересиживать не надо, нужно постараться закрыть часть позиции в самом начале, т.к. понять, что это откат или разворот очень сложно

- Лучше закрыть часть позиции перед сильным уровнем, т.к. прибыль отдавать нельзя

- Все гениальное приходит в голову, когда не ожидаешь, поэтому нужно отдыхать

- Никогда не забывай откуда ты пришел, если забудешь, то тебе не куда будет идти

- Трейдинг – это марафон, а не спринт

- Бороться с рынком не нужно, нужно плыть по течению и быть гибким

- Всегда в конце недели выступают 2 человека, один больше всех заработал, другой больше всех потерял. Рассказывают какие сделки совершили и почему

- В 2002 году заплатил комиссии $1 800 000

- Если акция быстро идет вверх, то нужно быстро выходить, лимитом или по рынку, т.к. она также очень быстро пойдет вниз и если переносить стоп в сторону движения, то получишь плохую цену закрытия позиции

- Вы должны из движения выжать 40-50% (т.е. из 1 доллара нужно взять хотя бы 40-50 центов)

- Всегда нужно ждать сигнал для входа. Но в тоже время прибыль отдавать нельзя

- Всегда нужно рассчитывать на противоположное движение, равное 1/3 предыдущего

- Если акция быстро стрельнула, то я забираю 75%, т.е. отдаю только 25%

- Я богатый человек, потому что беру деньги со «стола»

- Деньги в кармане, обидно уже не будет

( Читать дальше )

Про ГО

- 28 сентября 2011, 11:40

- |

Существуют четкие правила снижения ГО. Отвечает Руководитель Отдела по взаимодействию с частными инвесторами Валерий Скотников.

Приложение № Ф5. Положение о порядке установления и изменения лимитов колебаний цен сделок и принудительного закрытия Позиций fs.rts.ru/files/4907

1.7.5. Клиринговый центр уменьшает в ходе дневной или вечерней клиринговой сессии лимит колебаний цен сделок по фьючерсному контракту / Ценной бумаге / иностранной валюте в следующих случаях:

1) если для каждого из последних десяти Расчетных периодов, предшествующих проводимой дневной или вечерней клиринговой сессии, выполняется следующее условие:

• изменение расчетной цены данного Расчетного периода к расчетной цене предыдущего Расчетного периода по данному фьючерсному контракту / Ценной бумаге / иностранной валюте составляет менее 50 (пятидесяти) % от лимита колебаний цен сделок по данному фьючерсному контракту / Ценной бумаге / иностранной валюте, установленного Клиринговым центром в ходе дневной или вечерней клиринговой сессии, предыдущей по отношению к проводимой дневной или вечерней клиринговой сессии.

( Читать дальше )

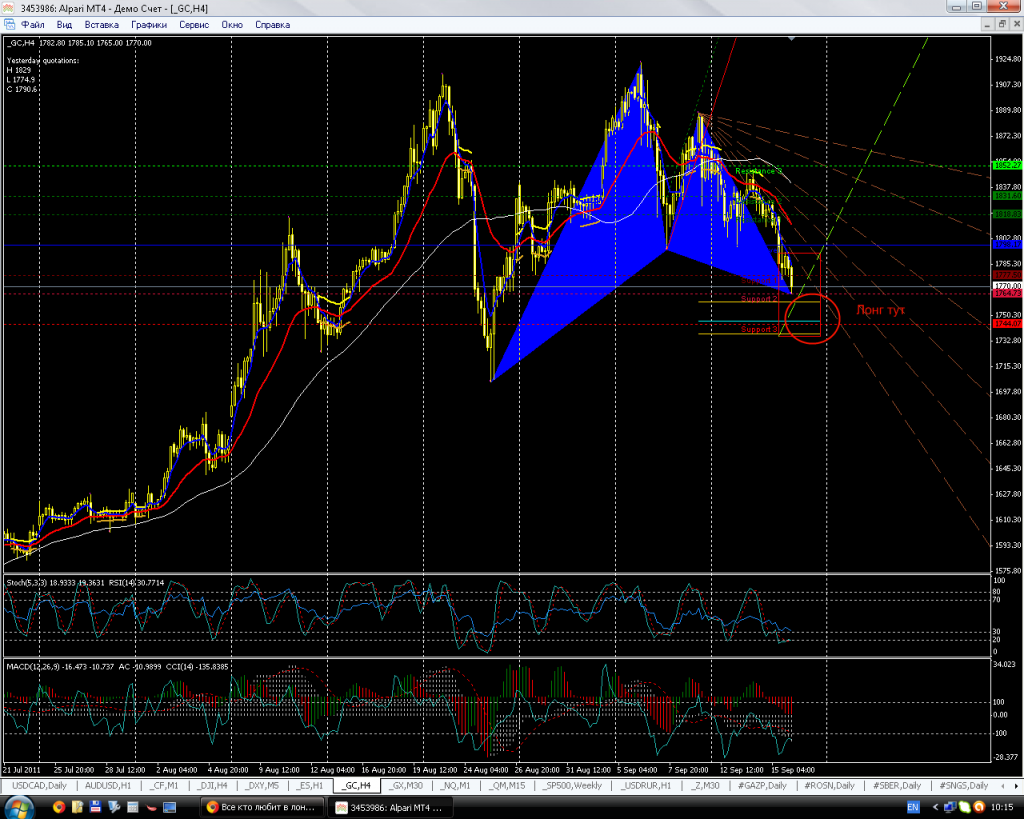

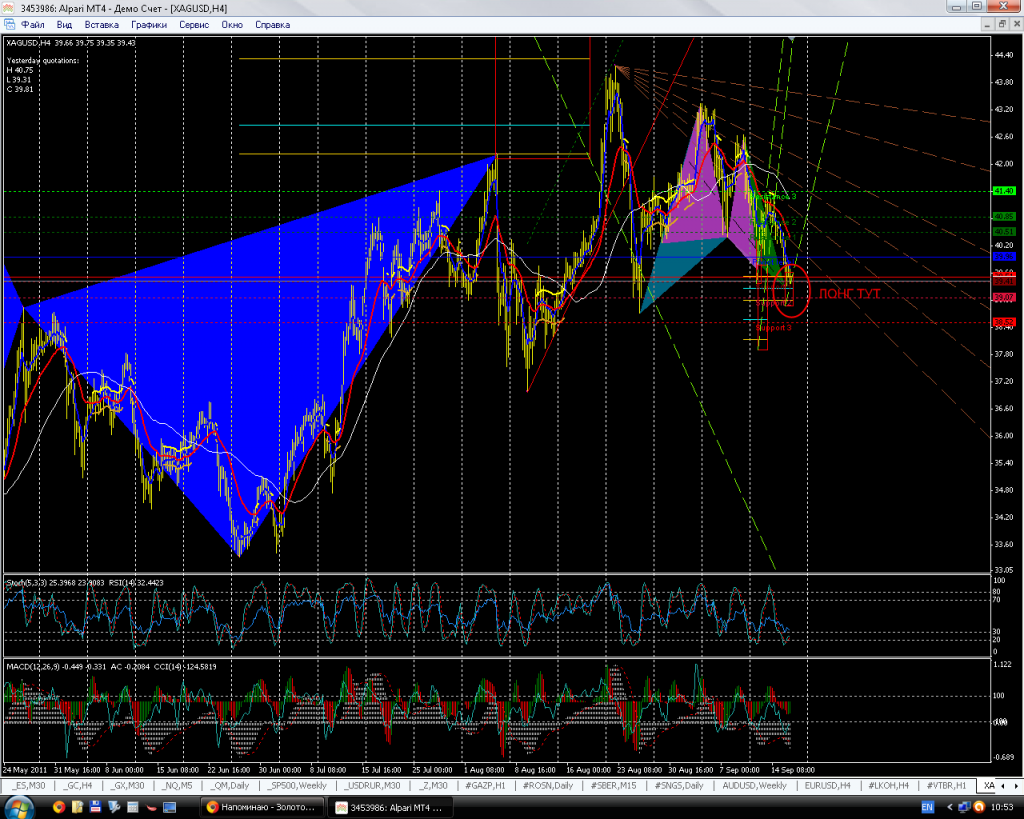

Напоминаю - Золото Лонг тут

- 16 сентября 2011, 08:18

- |

Тимофей опять напишет что он сделал 70% к депозиту ))

и задаст вопрос почему рынок фр упал )

я ему как всегда отвечу потому что бабочки )

Серебро

серебро завязана на фонду — и я не люблю серебро

но есть такая бабочка

Видеоуроки по самым популярным терминалам и системам ТА (Quik, Wealth-Lab, Omega, MetaStock)

- 04 сентября 2011, 22:18

- |

1.1 Quik. Знакомство с программой.

1.2 Quik. Подключение программ на Qpile.

2.1 Wealth-Lab. Часть 1

( Читать дальше )

Финансовый ликбез (Системы управления капиталом; как рассчитать вход?!, Часть 2))

- 15 августа 2011, 13:16

- |

( Читать дальше )

Финансовый ликбез (Системы управления капиталом; как рассчитать вход?!, Часть 1)

- 15 августа 2011, 13:15

- |

Управление капиталом помогает определить количество контрактов или акций для следующей сделки. Это способ принятия решения о том, какую часть счета следует использовать в отдельной торговой сделке.

Ниже приведены различные методики и подходы управления капиталом:

Отсутствие управления капиталом – эта методика представляет собой обычный метод, который используют многие трейдеры. Она состоит в том, чтобы войти в рынок одной единицей контракта каждый раз, когда система дает сигнал о входе. Не учитываются такие факторы, как величина риска на сделку, количество денег на счету, предыдущие удачи или поражения и т.д. Исходный размер счета является одним из наиболее важных факторов, который трейдеры должны принять во внимание, если они выбрали для использования эту методику. В зависимости от размера счета, эта методика может варьироваться от очень опасного до очень осторожного способа управления капиталом. Короче говоря, чем больше размер счета, тем лучше. Понятно, что, располагая маленьким счетом, трейдеры при каждой сделке рискуют существенной его долей. Многие маленькие счета могут не выдержать два или три убытка подряд. В результате, маленький размер счета может существенно увеличить вероятность разорения. Если размер счета достаточно большой, тогда мало кто может плохо отозваться об этом подходе. Однако использование методик управления капиталом другого типа обычно предоставляет возможность «делать» больше денег. Например, методика «отсутствия управления капиталом» не снабжает трейдеров каким-либо способом регулирования риска и каким-либо методом классификации доходов.

( Читать дальше )

некоторая статистика fRTS

- 03 августа 2011, 14:28

- |

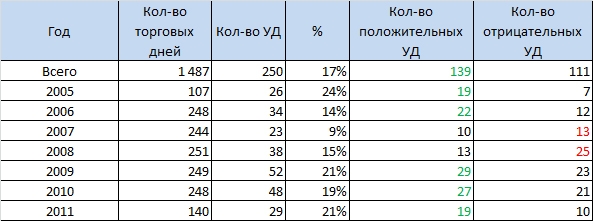

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

- В одно время была популярна стратегия «Ударного дня» — такой день, когда рынок с момента открытия не меняет своего направления до конца дня. Технически говоря, цена не пересекает цену открытия. Давайте посмотрим сколько таких дней:

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

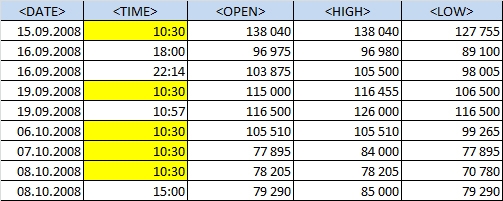

- Думаю, у многих начинающих трейдеров часто возникает оценка на изменения внутри дня, особенно когда видят +4% или -5%. «Сильно выросли», или «Сильно упали», начинают играть на отскоки и т.д. При ежедневых +1% – 1%, сложно нормально воспринимать +5% или -%5. Посмотрим максимальные отклонения внутри дня.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

- Возможно ли потерять депо, используя плечи, за 1 минуту?

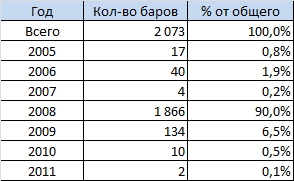

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс