SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера My-1st-m

Складные метры или старая новая находка былых закономерностей

- 21 июля 2012, 13:31

- |

Наткнулся на запись Дмитрий_Интрадей о обнаруженной им на графиках закономерности, присущей и природным горным ланшафтам. Да, это действительно существующая формация и называется она «Складной метр».Собственно, это и побудило зарегистрироваться на Смарт-Лабе и написать этот пост.

Впервые с фигурой «Складной метр» я познакомился в 2006 году на рынке Форекс, где ее появление было частым и довольно-таки прогнозируемым явлением. Тогда же я и наткнулся на статью Лиховидова, посвященную складным метрам. Ее копия до сих пор лежит на www.forexschool.ru/articles/foldrule.zip и называется «Складной метр-новая фигура технического анализа». Но уже тогда эта фигура не была новой. В литературе она была моделью аккумуляции-дистрибуции, а точнее, «Накопление--манипуляция с ценой в нужном направлении--распределение».

Наиболее подробно эта модель рассмотрена в книге «Хозяева рынков» (Masters of Markets), где все аспекты формирования лучей рассмотрены с точки зрения аккумуляции, дистрибуции.

( Читать дальше )

Впервые с фигурой «Складной метр» я познакомился в 2006 году на рынке Форекс, где ее появление было частым и довольно-таки прогнозируемым явлением. Тогда же я и наткнулся на статью Лиховидова, посвященную складным метрам. Ее копия до сих пор лежит на www.forexschool.ru/articles/foldrule.zip и называется «Складной метр-новая фигура технического анализа». Но уже тогда эта фигура не была новой. В литературе она была моделью аккумуляции-дистрибуции, а точнее, «Накопление--манипуляция с ценой в нужном направлении--распределение».

Наиболее подробно эта модель рассмотрена в книге «Хозяева рынков» (Masters of Markets), где все аспекты формирования лучей рассмотрены с точки зрения аккумуляции, дистрибуции.

( Читать дальше )

- комментировать

- ★27

- Комментарии ( 6 )

Статистические модели трендов. Смещение среднего. (Дополненное)

- 02 марта 2012, 13:45

- |

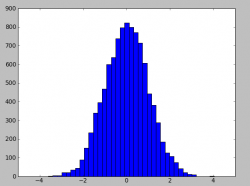

Попросили объяснить что такое персистентность без специальных терминов и как она связана с трендовостью рынка. Совсем, без терминов вряд ли получится, но если их минимизировать, достаточно понятия — плотности вероятности.

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Мои наблюдения. Рынок и психология. Работа над ошибками.

- 16 января 2012, 08:17

- |

- Тимофей Мартынов

Базовая идея:

- случайный шум — потери

- идеальный тренд — макс заработок с минимальными рисками

- наблюдение 0. В ключевых разворотных точках трендов вероятно возникновение шума (пилы).

- наблюдение 1. В самый разгар пилы больше всего кажется что вот-вот что-то хорошее произойдет и рынок куда-нибудь двинется.

- наблюдение 2. В самый классный трендовый день (ударный день) входить в рынок намного страшнее, чем в самой страшной пиле.

- наблюдение 3. Характерым признаком тильта является моментальное переворачивание из лонга в шорт и наборот.

- наблюдение 4. В жестокой пиле рынок может стрелять вверх или рушиться вниз в течение 5 минут на 1000 пунктов, но кончается это ничем.

- наблюдение 5. Выход из пилы начинается тогда, когда ваш депо уже значительно похудел, или когда вы просто уже не имеете моральных сил продолжать...

- наблюдение 6. В момент тильта ты уже думаешь не о том, сколько уже потерял, а о том, сколько ты не заработаешь, если пропустишь движение.

- наблюдение 7. Завершив тильтовый день с большим убытком, ты совершенно не хочешь вспоминать его, не хочешь думать об убытках, не хочешь анализировать свои сделки, не хочешь записывать их в свой красивый журнал прибыльных сделок.

- наблюдение 8. Когда рынок выходит из пилы, даже если ты в правильном направлении, твоя вера в будущий тренд будет уже настолько слаба, что ты закроешь сделку с минимальной прибылью.

- наблюдение 9. Собрав волю в кулак, и детально проанализировав свои ошибки, допущенные в пиле, ты приобретаешь уверенность и возвращаешься в состояние психологиеского комфорта.

- универсальный рецепт против тильта = 1 стоп в день макс. Удивительно, но это правило просто и гениально, позволяет избавить человека от большинства проблем в трейдинге.

- определение границ торгового диапазона, игра на выходе из диапазона или обратном ре-тесте границ диапазона после выхода из него.

- не переворачиваться. Переворачиваясь из лонга в шорт в пиле, я тем самым подтверждаю, что не понимаю, в каком из направлений будет двигаться рынок.

- ничего не делать, когда все что-то делают.

Финансовый ликбез: "Рынок ликвидности, что есть что" (памятка для новичков)

- 11 января 2012, 14:00

- |

Сделано по «мотивам» моей презентации, которая есть на Youtube...

Соответственно, можно начать разбираться, почитав, что написано ниже, а лучше — посмотреть оригинал видео-презентации...

Инструменты рынка ликвидности: Своп, МБК, РЕПО:

1. Берем на аукционе ЦБР деньги под 6,09% в овернайт и отдаем под 6,75% в РЕПО (из «воздуха» 0,66%)

( Читать дальше )

Соответственно, можно начать разбираться, почитав, что написано ниже, а лучше — посмотреть оригинал видео-презентации...

Инструменты рынка ликвидности: Своп, МБК, РЕПО:

- Курсовой своп – продажи одной валюты за другую с обязательством выкупа обратной сделкой на следующий рабочий день (Т+1)

- МБК – краткосрочный заем для регулирования мгновенной ликвидности, непокрытый кредит

- РЕПО – одна сторона продает ценные бумаги и обязуется выкупить данные ценные бумаги в определенный срок или по требованию 2-й стороны. Определяется дисконт и %% по которой даются деньги (ставка РЕПО).

- Своп (деньги/деньги, доллары/рубли)

- РЕПО (ценные бумаги/деньги, облигации/рубли)

- МБК (соглашение, деньги)

1. Берем на аукционе ЦБР деньги под 6,09% в овернайт и отдаем под 6,75% в РЕПО (из «воздуха» 0,66%)

( Читать дальше )

ЛЧИ, данные 2

- 07 января 2012, 16:56

- |

В продолжение http://smart-lab.ru/blog/19153.php.

Архив всех данных cо скриптами, и стратегией для WealthLab 5 которая их визуализирует, за лчи2011: http://narod.ru/disk/36794566001/lchi.rar.html

В корни архива, lchi/VisualizeStrategy.wld стратегия для WealtLab 5 которая визуализирует агрегированные данные (что это такое расписанно в предыдущем посте по верхней ссылке). Для этого:

1. экспортируйте данные по инструменту в data sets за период лчи. (например через Ascii Files, данные от финама в папке lchi/rts_m1_lchi)

2. создать новую пустую стратегию File->New->New Strategy From Code

в открывшуюся новую стратегию, скопировать и заменить код из VisualizeStrategy.wld

3. единственный параметр стратегии это filePath, идет первой строкой в методе Execute. В него необходимо прописать полный путь до файла содержащего агрегированные с лчи данные по инструменту.

Например если распаковать, архив lchi.rar в катало c:/project и мы хотим посмотреть торговлю dr-mart на ri:

( Читать дальше )

Архив всех данных cо скриптами, и стратегией для WealthLab 5 которая их визуализирует, за лчи2011: http://narod.ru/disk/36794566001/lchi.rar.html

В корни архива, lchi/VisualizeStrategy.wld стратегия для WealtLab 5 которая визуализирует агрегированные данные (что это такое расписанно в предыдущем посте по верхней ссылке). Для этого:

1. экспортируйте данные по инструменту в data sets за период лчи. (например через Ascii Files, данные от финама в папке lchi/rts_m1_lchi)

2. создать новую пустую стратегию File->New->New Strategy From Code

в открывшуюся новую стратегию, скопировать и заменить код из VisualizeStrategy.wld

3. единственный параметр стратегии это filePath, идет первой строкой в методе Execute. В него необходимо прописать полный путь до файла содержащего агрегированные с лчи данные по инструменту.

Например если распаковать, архив lchi.rar в катало c:/project и мы хотим посмотреть торговлю dr-mart на ri:

( Читать дальше )

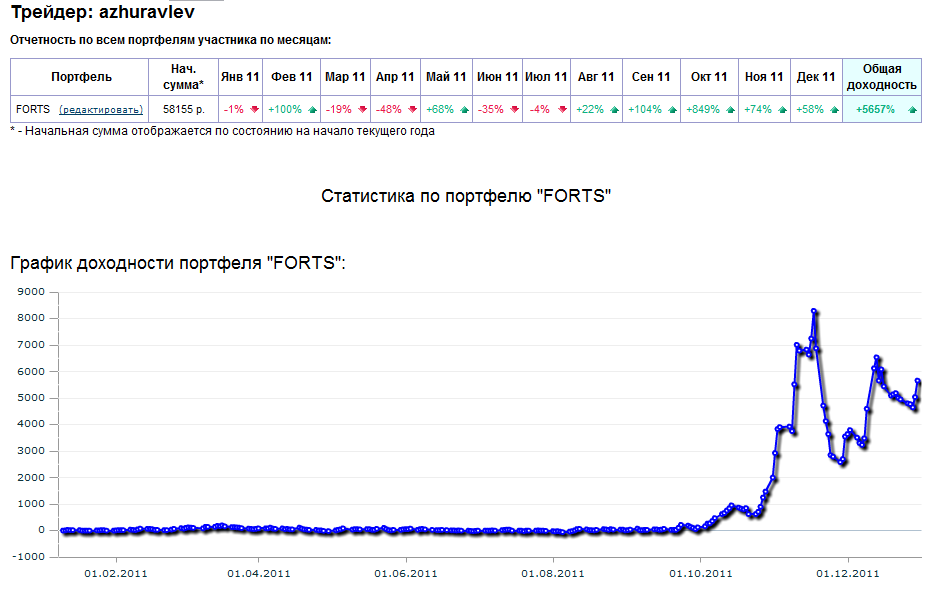

Итоги 2011. Цели 2012

- 30 декабря 2011, 21:12

- |

Всем привет.

Главный итог — мне удалось заработать на рынке.

Благодаря трейдингу в этом году я заработал в три раза больше чем в прошлом.

( Читать дальше )

Главный итог — мне удалось заработать на рынке.

Благодаря трейдингу в этом году я заработал в три раза больше чем в прошлом.

( Читать дальше )

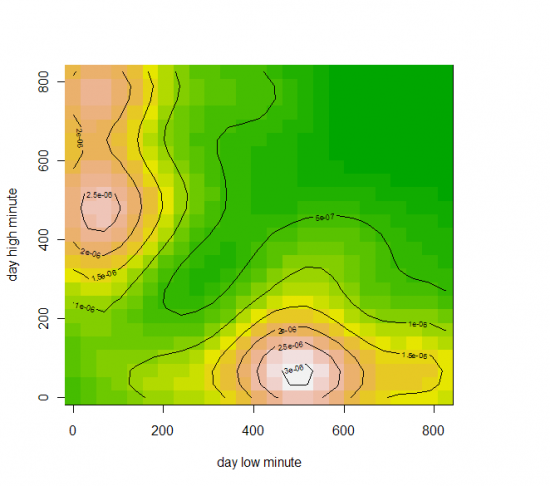

Hunting high and low (updated)

- 22 октября 2011, 14:09

- |

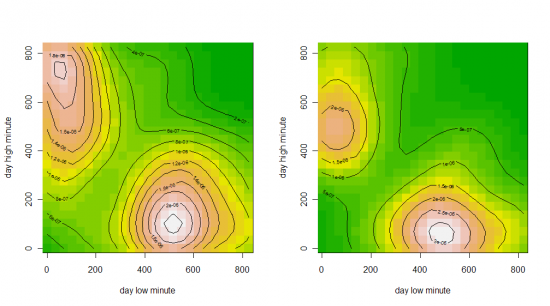

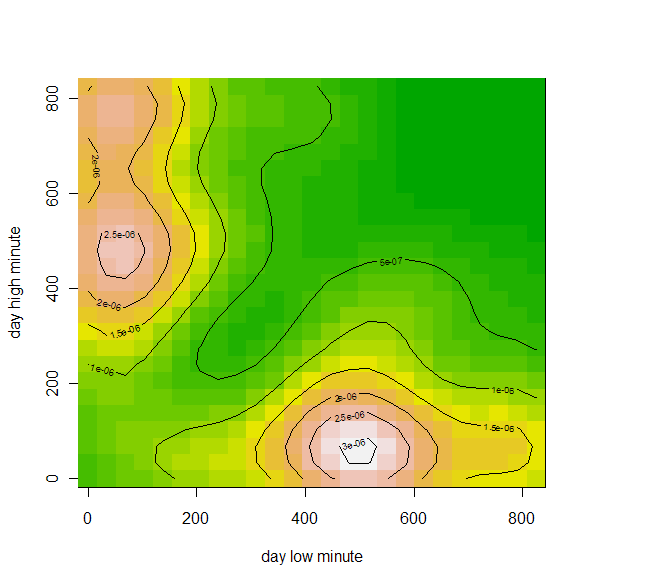

Данные фьючерс РТС за 10-11 год(всего 477 точек), время в минутах(начиная с 10:00) дневного хая и лоя.

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

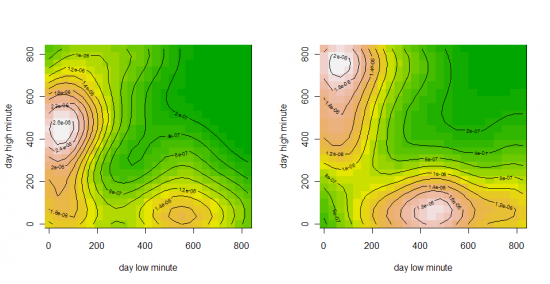

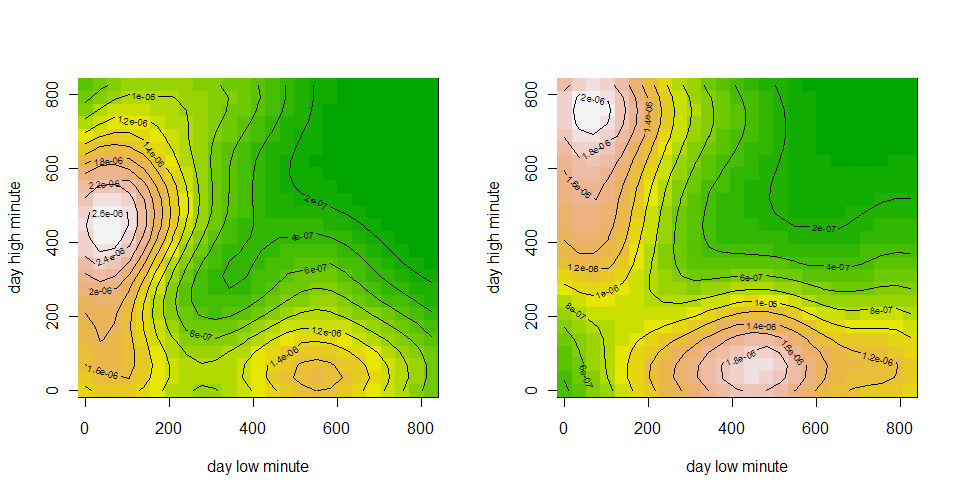

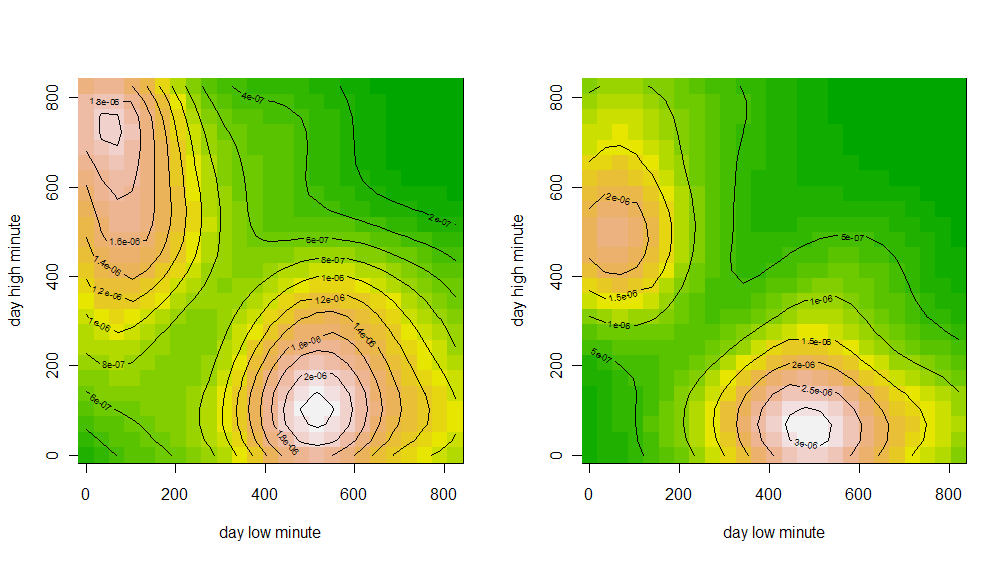

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

Эффективная ловля ножей и разворотов.

- 07 сентября 2011, 22:19

- |

Очередная парочка интересных статей попалась в инвестопедии. Там вообще много чего хорошего, но не всегда попадается на глаза. Перевод вольный, с толкованиями.

***

Закрывать ли длинные позиции во время снижения рынка (и котороткие во время роста) или нет? как дать прибыли течь и не остаться в дураках?

Часто бывает, что позиция закрывается, и затем мы наблюдаем, как цена продолжает своё движение уже без нас. Это, безусловно,очень огорчительно, но этого можно избежать, если разобраться с тем, что такое восстановление.

Восстановление — это временный разворот цены в пределах более значимого тренда.

Есть несколько ключей, позволяющих различить, является ли это движение временным или более вероятно, что это — разворот.

( Читать дальше )

***

Закрывать ли длинные позиции во время снижения рынка (и котороткие во время роста) или нет? как дать прибыли течь и не остаться в дураках?

Часто бывает, что позиция закрывается, и затем мы наблюдаем, как цена продолжает своё движение уже без нас. Это, безусловно,очень огорчительно, но этого можно избежать, если разобраться с тем, что такое восстановление.

Восстановление — это временный разворот цены в пределах более значимого тренда.

Есть несколько ключей, позволяющих различить, является ли это движение временным или более вероятно, что это — разворот.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс