SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера mio-my-mio

Риск-менеджмент ч.2

- 02 марта 2012, 12:56

- |

В предыдущей записи рассматривался вариант реинвестирования капитала, который тяжелее переживает просадки, но при этом быстрее из них вылезает и в результате дает бОльшую отдачу капитала. На реальной стратегии данная тактика ведет себя так же, кроме того, я решил добавить к сравнению пару методов, навеянных формулой Бернулли. Итак, реальная (прибыльная) торговая система, сравниваем 6 вариантов с целью изобрести велосипед:

1) без реинвестирования

2) обычное реинвестирование

3) реинвестирование «толко вверх» (из предыдущего поста)

4) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (половина объема берется)

5) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (не торгуем вообще) и при наличии только 4 прибыльных сделок из 14 увеличивается объем в 2 раза.

( Читать дальше )

1) без реинвестирования

2) обычное реинвестирование

3) реинвестирование «толко вверх» (из предыдущего поста)

4) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (половина объема берется)

5) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (не торгуем вообще) и при наличии только 4 прибыльных сделок из 14 увеличивается объем в 2 раза.

( Читать дальше )

- комментировать

- ★31

- Комментарии ( 8 )

Риск-менеджмент

- 01 марта 2012, 11:16

- |

Я тут в который раз переосмысливаю свое отношение к рискам. Ввиду того, что теперь торгую только системно, можно проанализировать на истории, какой подход лучше. Однако, начну с простого...

Вариант «не реинвестировать прибыль» вообще не рассматривается. Собственно говоря, я хочу сравнить 2 варианта:

1) обычное реинвестирование после каждой сделки

2) расчет % риска от максимального значения капитала

Первое всем понятно. Да и второе тоже, но я поясню: стартовый капитал 1000 единиц. Допустим стоп лосс равен тэйк профиту и составляет 5% от капитала. Тогда при 3 положительных сделках капитал вырастет на 50 + 52,5 + 55,1 единиц и составит 1160,3 единиц. 5% от этого значения = 58 единиц. Теперь добавим серию из 2 отрицательных сделок. В отличие от классического реинвестирования, объем мы опускать не будем и риск в процентном отношении от последнего значения капитала будет расти. Смысл в том, что риск в процентном отношении от последнего максимума по счету должен оставаться на уровне 5%. 1160,3 — 58 — 58 ...

( Читать дальше )

Вариант «не реинвестировать прибыль» вообще не рассматривается. Собственно говоря, я хочу сравнить 2 варианта:

1) обычное реинвестирование после каждой сделки

2) расчет % риска от максимального значения капитала

Первое всем понятно. Да и второе тоже, но я поясню: стартовый капитал 1000 единиц. Допустим стоп лосс равен тэйк профиту и составляет 5% от капитала. Тогда при 3 положительных сделках капитал вырастет на 50 + 52,5 + 55,1 единиц и составит 1160,3 единиц. 5% от этого значения = 58 единиц. Теперь добавим серию из 2 отрицательных сделок. В отличие от классического реинвестирования, объем мы опускать не будем и риск в процентном отношении от последнего значения капитала будет расти. Смысл в том, что риск в процентном отношении от последнего максимума по счету должен оставаться на уровне 5%. 1160,3 — 58 — 58 ...

( Читать дальше )

Сбербанк, внутридневный шаблон + ловим разворот

- 26 февраля 2012, 19:21

- |

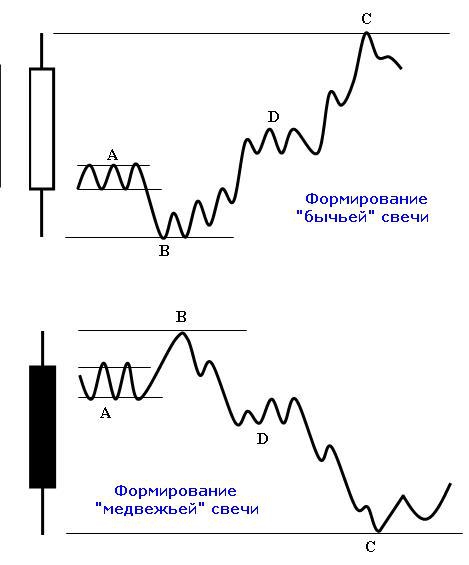

Хочу представить один из шаблонов, который часто работает на графике сбербанка внутри дня и даёт возможность получить хороший профит: После открытия цену резко толкают вниз, пробивая хай или лоу прошлого дня, где появляется неплохой объем, после чего везут в противоположном направлении устанавливая новый экстремум, но к закрытию дневной сессии часто корректируюся на 30-50% поэтому, при пробое трендовой можно выходить. Признаки разворота ниже на рисунке.

Эту модель называют 1-2-3, на сбербанке работает с достаточно высокой вероятностью, невозможность установить новый хай или лоу, даёт неплохой сигнал на вход.

( Читать дальше )

Эту модель называют 1-2-3, на сбербанке работает с достаточно высокой вероятностью, невозможность установить новый хай или лоу, даёт неплохой сигнал на вход.

( Читать дальше )

ЗОЛОТО

- 22 февраля 2012, 18:20

- |

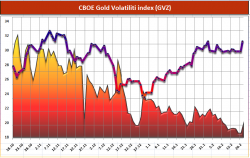

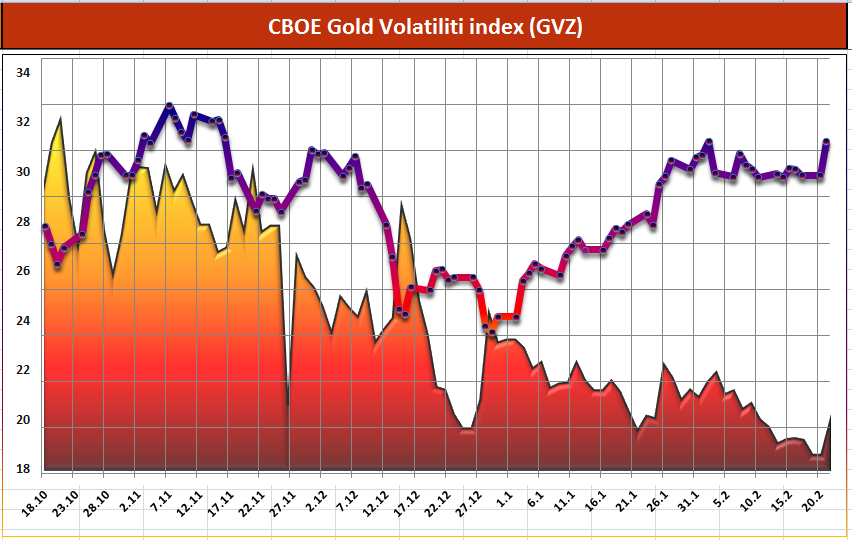

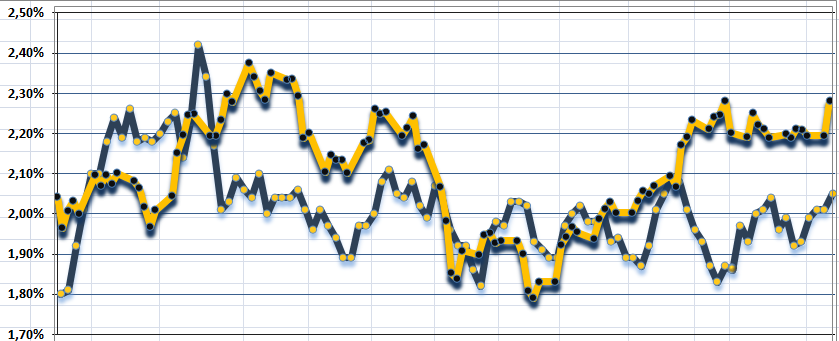

Золото и расчётный индекс волатильности GVZ… типа VIX только для золота, расчитывается на CBOE также как и VIX.Цена на золото фиолетовая линия

Доходность 10 летних облигаций США и цена на золото-желтая линия.История с 18 октября 2011-21 февраля 2012.

Доходность 10 летних облигаций США и цена на золото-желтая линия.История с 18 октября 2011-21 февраля 2012.

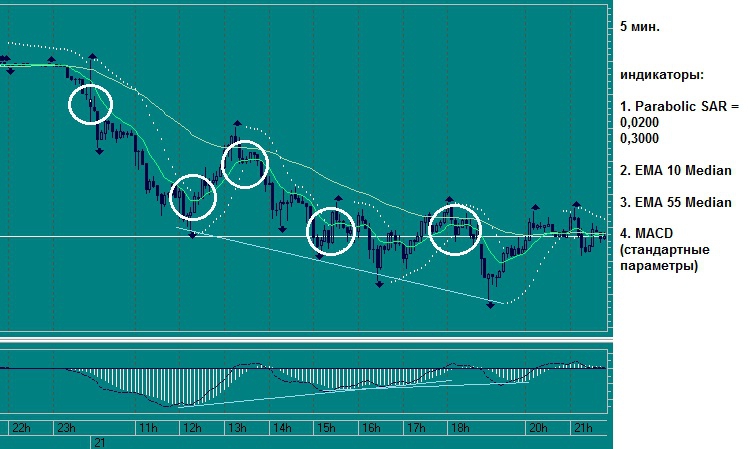

Внутридневная торговая система (!)

- 21 февраля 2012, 22:25

- |

… также подойдет для консервативного скальпинга, с удержанием позы до 10-30 мин. (!)

Суть:

MACD можно использовать как для определения диверов, так и для выявления моментов входа в рынок (при пересечении).

Также добавляем индикатор Fractals знач. «15» для определения экстремумов с помощью которых будем наносить гориз./диагональ. уровни поддер./сопратив. (хотя для этого лучше использовать тайм покрупнее, у меня для этих целей 15 мин.)

ВАЖНО: во флете сливает как стиральная машина после окончания стирки (быстро и с брызгами) (!!!)

ps будут вопросы, пишите, постараюсь ответить! ;)

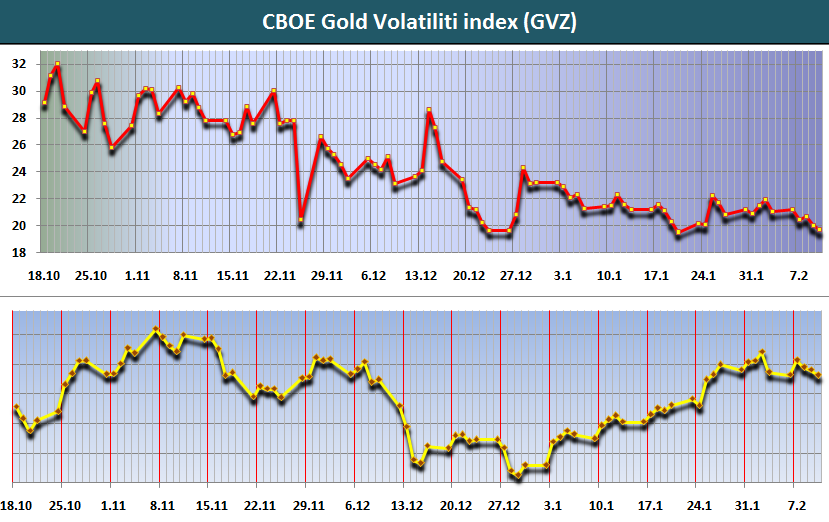

Золото

- 12 февраля 2012, 12:14

- |

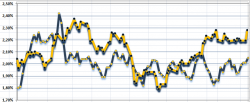

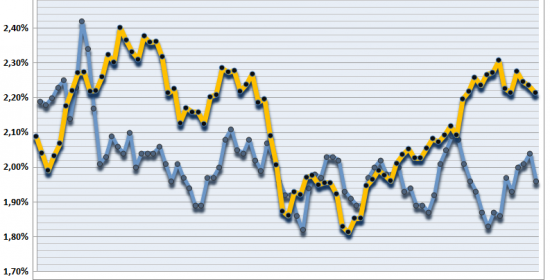

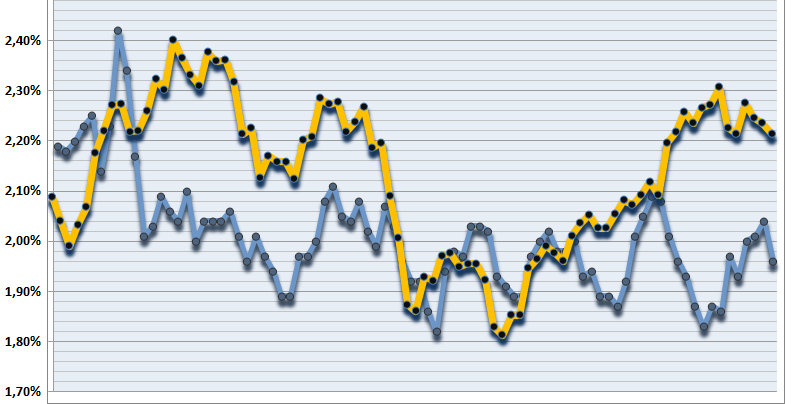

Доходность 10-летних трежерей США (голубая линия) и золото.

Золото и расчетный индекс волатильности (красная линия).

История с 18 октября 2011-10 февраля 2012

Золото и расчетный индекс волатильности (красная линия).

История с 18 октября 2011-10 февраля 2012

Индекс доллара на ключевом уровне

- 08 февраля 2012, 16:18

- |

Ниже представлен график индекса доллара, который является отражением стоимости доллара к корзине из шести валют. Именно он, на мой взгляд, является наиболее объективным индикатором происходящих на фондовых рынках движений и наиболее точно отражает положение в мировой экономике.

Кризис 2008 года, остановил ослабление доллара, продолжавшееся с 2002 года от уровня 120 пунктов по индексу. После чего последовал рост доллара на дефляционном сжатии и уходе инвесторов от рисков. Дно 2008-2009 годов на рынке акций, обозначило пик роста по американскому доллару, после чего на пост кризисном восстановлении рынков и экономики, вкупе с ослаблением монетарной политики начался откат вниз по индексу доллара.

К концу 2009 года доллар вновь рисует новое дно и начинает восстановление утраченных позиций. Первым сигналов для остановки падения доллара тогда явились слухи по поводу возможного дефолта в Эмирате Дубай. Далее последовал европейский долговой кризис. Укрепление доллара вновь началось, поскольку кризис сказал, что он еще не закончен и проблемы в экономике еще существуют.

После уже летом 2010 по мере успокоения ситуации вокруг Европы, доллар вновь стал снижаться вплоть до весны 2011 года.

Вера в восстановление мировой экономики и QE2, помогли в феврале 2011 проломить в индексе доллара ключевую поддержку на уровне 76,8. По сформировавшемуся на недельках треугольнике, что сулило доллару более сильное снижение и в дальнейшем. Весной 2011 многие поверили в дальнейший рост фондового рынка и в то, что кризис отступил. Но важно то, что динамика доллара связана с конкретным положением вещей в США. Обвал доллара крайне опасен для Соединенных Штатов, в частности в мае 2011, США зафиксировали чистый отток капитала из страны. Рынки же воодушевленные ростом фондовых и товарных рынков ожидали от ФРС новый раунд количественного смягчения. Но не дождались, поскольку, QE тогда просто бы обвалило бакс в пол и на месячном графике доллар бы начал отрабатывать фигуру флаг с пиком 120 пунктов центром 80 и целью 40 пунктов (правое верхнее окно на графике, месячный график).

При сложившихся условиях, QE был просто не возможен и самое главное, дальнейшее ослабление доллара привело бы к усилению оттока капитала из США, что для главной империи мира, которая живет в долг, и потребляет больше, чем производит было недопустимым. Поэтому QE не было, Соединенные штаты с весны устроили новый виток ухода в качество. Снова начались раскручиваться страшилки по поводу долгового кризиса в Европе, по поводу вероятной новой рецессии.

Благодаря этому, Осенью 2011 года доллар удалось вернуть в сложившийся треугольник, успешно размещать казначейские облигации и что более важно вернуть, приток капитала в США и сбить рост инфляции, начавшийся в начале 2011 года.

Что дальше?

(Читать далее ..................)

О «шалостях» управляющих

- 07 февраля 2012, 22:02

- |

Сразу скажу, что первые три схемы прочитала более года назад в жж http://kykl.livejournal.com/profile, за что ему огромное спасибо. Понятно, что список далеко не полный, но полезный, так что всем знающим и желающим предлагаю его продолжить.

«Огласите весь список, пожалуйста»(с)

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс