SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Рустем Куртвапов

3.03.14 - чёрный понедельник, краткое описание ада...

- 06 марта 2014, 06:55

- |

Конечно я имею ввиду тока свой личный ад...

но подробно ТУТ писать не буду, хотя многие в личке почему то просят.

я почитал как тут ровняют с г… м аллирога, понял что большинство народу тока радуются чужим сливам и смакуют их, флаг им как говорится в карму...

тоже касается и травли Сульжика тока за то что он был на майдане.

А что он классный спец на своём месте и при этом просто по человечески хочет, чтоб на его родине люди нормально жили, всем побоку, и многим «патриотам» тут этого просто не понять (

но не буду отвлекаться, пока тока 2 основных момента и краткие выводы:

1 — и самый грустный — на МБ в моменты планок нет ликвидности даже в самом ликвидном инструменте (

во всяком случае в опциях в деньгах, которые там неожиданно оказались не было ваще никого (

да и ваще стаканы резко опустели при скачке волы с 25 на 80

Вывод — надо перемещаться в америку всё-таки основным капиталом, там такие ситуации невозможны, контрагенты всегда есть и спрэды если и расширяются, то не настолько…

( Читать дальше )

но подробно ТУТ писать не буду, хотя многие в личке почему то просят.

я почитал как тут ровняют с г… м аллирога, понял что большинство народу тока радуются чужим сливам и смакуют их, флаг им как говорится в карму...

тоже касается и травли Сульжика тока за то что он был на майдане.

А что он классный спец на своём месте и при этом просто по человечески хочет, чтоб на его родине люди нормально жили, всем побоку, и многим «патриотам» тут этого просто не понять (

но не буду отвлекаться, пока тока 2 основных момента и краткие выводы:

1 — и самый грустный — на МБ в моменты планок нет ликвидности даже в самом ликвидном инструменте (

во всяком случае в опциях в деньгах, которые там неожиданно оказались не было ваще никого (

да и ваще стаканы резко опустели при скачке волы с 25 на 80

Вывод — надо перемещаться в америку всё-таки основным капиталом, там такие ситуации невозможны, контрагенты всегда есть и спрэды если и расширяются, то не настолько…

( Читать дальше )

- комментировать

- ★14

- Комментарии ( 169 )

как инвестбанки оценивали сценарии по Украине

- 25 февраля 2014, 21:46

- |

Я так и не понял, это Nomura или SG.

Но оценили вроде верно, только с таймингом вышло все гораздо быстрее.

Вообще аналитики не оставили шансов на позитивные перспективы, так и так все ведет к новой Ж.

Впрочем, аналитики всегда вещают строго по тренду.

Хеджирование рубля через ФОРТС. Миф или реальность?

- 10 февраля 2014, 11:12

- |

- Илья Коровин

Последние месяцы на отечественных финансовых рынках характеризовались достаточно резким обесцениванием национальной валюты, что вызвало широкий резонанс не только в профессиональных, но и по обыкновению – в общественных кругах, где любое резкое снижение рубля отзывается болезненным атавизмом оставшимся от 2008-го и 1998-го годов. И хотя текущее ослабление рыбля не было спровоцировано отечественными проблемами, а шло в фарватере мировых тенденций ослабления всех валют к доллару и даже и не вышло за рамки многолетнего диапазона колебаний ( верхняя планка которого была достигнута осенью 2008-го года на отметке примерно 36 р. за доллар) – тем не менее тема защиты ( хеджирования) валютных рисков стала достаточно обсуждаемой и актуальной. В том числе, возникла тема возможности хеджирования риска обесценивания рубля через механизмы на рынке ФОРТС ( фьючерсы и опционы на рубль/доллар).

Вот на этой теме я и хотел бы остановиться подробней и рассмотреть детально – имеет ли место этот хедж в реальности, какова его реальная стоимость и целесообразность.

( Читать дальше )

Вот на этой теме я и хотел бы остановиться подробней и рассмотреть детально – имеет ли место этот хедж в реальности, какова его реальная стоимость и целесообразность.

( Читать дальше )

Даже если MICEX будет 100, дивиденды все равно поступят на счет.

- 09 февраля 2014, 19:08

- |

- LaraM/ЛарисаМорозова/

Приближается сезон закрытия реестров 2014 года. На какие же дивидендные идеи сделать ставку в Большом Дивидендном Сезоне (БДС) 2014?

В этом обзоре напишу о разных аспектах выбора и надёжности идей в дивидендных акциях.

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />

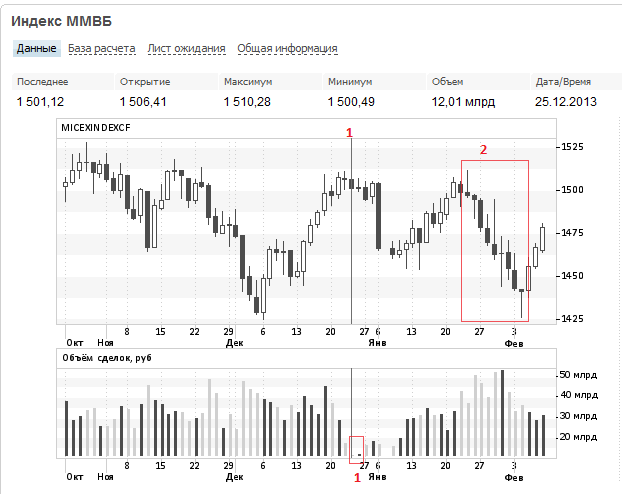

На этом дневном графике MICEX посмотрим, как выглядит состав торгующих на ММВБ в последнее время.

№ 1: 25 и 26 декабря 2013 года.

Обратите внимание на объёмы торгов.

( Читать дальше )

В этом обзоре напишу о разных аспектах выбора и надёжности идей в дивидендных акциях.

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />На этом дневном графике MICEX посмотрим, как выглядит состав торгующих на ММВБ в последнее время.

№ 1: 25 и 26 декабря 2013 года.

Обратите внимание на объёмы торгов.

( Читать дальше )

Текущий момент: почему рынок меняется. Часть 3

- 09 февраля 2014, 16:58

- |

Первый пост из последующей серии я написал аккурат перед серьезной первой коррекцией на американском рынке за последние полгода. Те индикаторы риска, которые я отслеживаю, показывают, что американский рынок еще в первой половине января изменился. Что же произошло?

Для описания модели оценки риска начну немного издалека. Как известно, с психологической точки зрения рынком двигают две эмоции: страх и жадность. Исторический опыт показывает, что любой пузырь на рынке берет свое начало из человеческой жадности. Это хорошо все понимают. Однако, и страх может оказывать тоже самое влияние на рынок и приводить не к дивжению вниз, а к движению наверх! Страх неучастия в росте, когда все кругом зарабатывают легкие деньги, страх оказаться в стороне заставляют людей буквально вскакивать в растущий тренд, несмотря на что, разум подсказывает — будь в стороне.

Долгосрочные профессиональные инвесторы очень хорошо знают, что иногда лучшей рыночной стратегией является стратегия — не поддаваться действиям большой иневстиционно-спекулятивной толпы. Но они также боятся давления с обратной стороны — в сегодняшней высококонкурентной индустрии управления активами даже относительно краткосрочная underperfomance (т.е. результат хуже индекса) может привести к очень негативным последвиям в виде оттока клиентов и перехода их к более успешным управляющим. По итогам 2013 года 100% хедж фондов, которые используют макро стратегию и 93% фондов со стратегией лонг/шорт, проиграли индексу S&P 500 (по данным HSBC Alternative Investment group). Большинство из них работает по систему 2- 20, когда с активов клиента взымается 2% комиссии за управление и 20% дополнительно так называемого perfomance fee (дохода за успешное управлпение). Все они проиграли самой простой стратегии «купи и держи» — инвестиции в ETF — S&P 500 SPDR ETF (SPY), взымающему комиссию только 0,1%. Дела обстоят еще хуже — это уже второй год подряд, когда указанные хедж-фонды проигрывают индексу. Даже те долгосрочные фонды, которые инвестируют как в акции, так и в облигации, при меньшем количестве акций против индекса (underweight stocks) также показали худшие результаты.

( Читать дальше )

Для описания модели оценки риска начну немного издалека. Как известно, с психологической точки зрения рынком двигают две эмоции: страх и жадность. Исторический опыт показывает, что любой пузырь на рынке берет свое начало из человеческой жадности. Это хорошо все понимают. Однако, и страх может оказывать тоже самое влияние на рынок и приводить не к дивжению вниз, а к движению наверх! Страх неучастия в росте, когда все кругом зарабатывают легкие деньги, страх оказаться в стороне заставляют людей буквально вскакивать в растущий тренд, несмотря на что, разум подсказывает — будь в стороне.

Долгосрочные профессиональные инвесторы очень хорошо знают, что иногда лучшей рыночной стратегией является стратегия — не поддаваться действиям большой иневстиционно-спекулятивной толпы. Но они также боятся давления с обратной стороны — в сегодняшней высококонкурентной индустрии управления активами даже относительно краткосрочная underperfomance (т.е. результат хуже индекса) может привести к очень негативным последвиям в виде оттока клиентов и перехода их к более успешным управляющим. По итогам 2013 года 100% хедж фондов, которые используют макро стратегию и 93% фондов со стратегией лонг/шорт, проиграли индексу S&P 500 (по данным HSBC Alternative Investment group). Большинство из них работает по систему 2- 20, когда с активов клиента взымается 2% комиссии за управление и 20% дополнительно так называемого perfomance fee (дохода за успешное управлпение). Все они проиграли самой простой стратегии «купи и держи» — инвестиции в ETF — S&P 500 SPDR ETF (SPY), взымающему комиссию только 0,1%. Дела обстоят еще хуже — это уже второй год подряд, когда указанные хедж-фонды проигрывают индексу. Даже те долгосрочные фонды, которые инвестируют как в акции, так и в облигации, при меньшем количестве акций против индекса (underweight stocks) также показали худшие результаты.

( Читать дальше )

Как можно заработать на фьючерсах RTSi vs Cu

- 07 февраля 2014, 21:31

- |

Занесло меня на фортс в прошлом году и вот значит начал думать я как можно заработать относительно не рискуя. Перебрав хренову тучу вариантов наткнулся вот на это (все остальное подобное не работает, а если кто и нашел поделитесь в личку :) ) Успел заработать 7% на сделке номер 3.

По сделке №1 5% (шорт меди — лонг ртс),

по сделке №2 6% (шорт меди — лонг ртс),

по сделке №3 7% (шорт ртс — лонг меди) .

Открываем на равные суммы (это важно) противоположные сделки.

Закрываем когда график сходиться +-1%. Итого примерно 15% за год. (можно конечно подключить эффект плеча, но не одобряю)

Кто на этом заработает - высылайте ценные подарки адрес я скажу, а также шлите деньги и слова благодарности в лс :)

По сделке №1 5% (шорт меди — лонг ртс),

по сделке №2 6% (шорт меди — лонг ртс),

по сделке №3 7% (шорт ртс — лонг меди) .

Открываем на равные суммы (это важно) противоположные сделки.

Закрываем когда график сходиться +-1%. Итого примерно 15% за год. (можно конечно подключить эффект плеча, но не одобряю)

Кто на этом заработает - высылайте ценные подарки адрес я скажу, а также шлите деньги и слова благодарности в лс :)

Разговоры о трейдинге. Вопрос №11: Работа над ошибками

- 02 февраля 2014, 22:51

- |

- Тимофей Мартынов

Вопрос звучит так:

Обсуждение — в комментариях.

Спасибо всем, кто принимает участие

Предыдущие вопросы и обсуждения по тегу: разговоры о трейдинге

- какую работу над ошибками обязательно должен делать трейдер?

- что включает рабаота над ошибками трейдера?

- насколько важно работать над ошибками?

- как фиксировать ошибки?

- как вы лично работали над своими ошибками?

Обсуждение — в комментариях.

Спасибо всем, кто принимает участие

Предыдущие вопросы и обсуждения по тегу: разговоры о трейдинге

Самый главный вопрос!! Отдельно или вместе мухи и котлеты?

- 28 января 2014, 14:46

- |

Друзья, вот сегодня утром мы в топике нашего коллеги подняли одну важную проблему, связанную с расчётом НДФЛ. Оказывается, ВТБ изменил в этом году расчёт НДФЛ таким образом, что отныне на фортс НЕТ сальдирования по фьючерсам на акции (индексы) и валюты-товары. Автор топика говорит, что это временно, и в конце года такое сальдирование будет произведено, но на чём основана эта уверенность (и зачем так брокер делает) — полная загадка.

Мы тут на смарт-лабе недавно довольно подробно обсуждали правила новых расчётов, введённых в 2014 году, но связаны они были лишь с принципом удержания НДФЛ при выводе средств со счёта. То есть, напомню, если расчётная сумма (на момент отзыва средств), которая должна быть удержана с вас в виде налога, будет МЕНЬШЕ суммы, которую вы захотели вывести, то с вас будет удержана ВСЯ эта сумма начисленного налога, а не только та его (пропорциональная) часть, которая приходится на выводимую вами сумму. С эти всё понятно, и вопросов нет. НО! Это касалось принципа удержания налога, но никак не порядка его вычисления!

Скажу сразу. У меня брокер Кит-Финанс, все инструменты срочного рынка сальдируются (до сентября 2013 был другой брокер, но и у него вопрос, что какие-то инструменты на фортсе не сальдируются, никогда не стоял). На Фортсовском счёте у меня по инструментам полный трэш, и Ри, и Си, и ГП, и Лук, и золото, и серебро, и евра, и австралиец, и опционы на половину этих инструментов, т.к. я опционщик. В начале января, как положено, с меня взяли НДФЛ за прошлый год (каждый год поэтому у меня начало января чёрное, но куда деваться) как обычно. За январь у меня образовалась новая прибыль 35019р. Я как раз на днях выводил немножко денег, и мне, как положено, начислили налог, где все инструменты САЛЬДИРОВАНЫ и нет никакого разделения, где вы получили прибыль, а где убыток, главное ОБЩИЙ результат. Вот так это отражено в отчёте, который прислал мне брокер. Выводил 150тыс.

( Читать дальше )

Мы тут на смарт-лабе недавно довольно подробно обсуждали правила новых расчётов, введённых в 2014 году, но связаны они были лишь с принципом удержания НДФЛ при выводе средств со счёта. То есть, напомню, если расчётная сумма (на момент отзыва средств), которая должна быть удержана с вас в виде налога, будет МЕНЬШЕ суммы, которую вы захотели вывести, то с вас будет удержана ВСЯ эта сумма начисленного налога, а не только та его (пропорциональная) часть, которая приходится на выводимую вами сумму. С эти всё понятно, и вопросов нет. НО! Это касалось принципа удержания налога, но никак не порядка его вычисления!

Скажу сразу. У меня брокер Кит-Финанс, все инструменты срочного рынка сальдируются (до сентября 2013 был другой брокер, но и у него вопрос, что какие-то инструменты на фортсе не сальдируются, никогда не стоял). На Фортсовском счёте у меня по инструментам полный трэш, и Ри, и Си, и ГП, и Лук, и золото, и серебро, и евра, и австралиец, и опционы на половину этих инструментов, т.к. я опционщик. В начале января, как положено, с меня взяли НДФЛ за прошлый год (каждый год поэтому у меня начало января чёрное, но куда деваться) как обычно. За январь у меня образовалась новая прибыль 35019р. Я как раз на днях выводил немножко денег, и мне, как положено, начислили налог, где все инструменты САЛЬДИРОВАНЫ и нет никакого разделения, где вы получили прибыль, а где убыток, главное ОБЩИЙ результат. Вот так это отражено в отчёте, который прислал мне брокер. Выводил 150тыс.

( Читать дальше )

Мой выбор брокера для CME

- 18 января 2014, 15:43

- |

Недавно писал на смарте о том, что собираюсь сменить брокера. И спрашивал совета по выбору нормального брокера.

В итоге получилось следующее:

1)AMP

2)OEC (спасибо Лане за наводку на нужный контакт)

3)Interactive brokers

Изначально было намерение идти в АМП.

Потом решил изучить тему более подробно. И теперь в сомнениях. :-)

1)AMP

плюсы:

-большой выбор торговых платформ. Хотя понятно, что в итоге торговать буду через одну.

-наличие нинзи, к которой в принципе уже успел привыкнуть. Сама платформа не фонтан, но коней на переправе не меняют

-низкая маржа на некоторые интересные мне фьючерсы. Хотя многие говорят, что гнаться за чересчур низкой маржой не стоит.

-наличие русскоязычной поддержки

Минусы:

-Юрий, с кем общался довольно молодой и неопытный (как мне показалось). Путается в условиях, перескакивает с них. То так, то сяк. Ввел в заблуждение по работе с ритмиком и нинзей.

-не очень чистая маркетинговая политика. Комиссионные озвучивают очень низкие. Потом при попытке узнать полные расходы всплывают отдельные клиринговые платежи, отдельные платежи за датафид и еще куча мелких платежей — как разовых, так и абонентских. Не нравится такой подход.

( Читать дальше )

В итоге получилось следующее:

1)AMP

2)OEC (спасибо Лане за наводку на нужный контакт)

3)Interactive brokers

Изначально было намерение идти в АМП.

Потом решил изучить тему более подробно. И теперь в сомнениях. :-)

1)AMP

плюсы:

-большой выбор торговых платформ. Хотя понятно, что в итоге торговать буду через одну.

-наличие нинзи, к которой в принципе уже успел привыкнуть. Сама платформа не фонтан, но коней на переправе не меняют

-низкая маржа на некоторые интересные мне фьючерсы. Хотя многие говорят, что гнаться за чересчур низкой маржой не стоит.

-наличие русскоязычной поддержки

Минусы:

-Юрий, с кем общался довольно молодой и неопытный (как мне показалось). Путается в условиях, перескакивает с них. То так, то сяк. Ввел в заблуждение по работе с ритмиком и нинзей.

-не очень чистая маркетинговая политика. Комиссионные озвучивают очень низкие. Потом при попытке узнать полные расходы всплывают отдельные клиринговые платежи, отдельные платежи за датафид и еще куча мелких платежей — как разовых, так и абонентских. Не нравится такой подход.

( Читать дальше )

Тупики разума2. Мартингейл

- 18 января 2014, 07:28

- |

Перечитывая свои торговые журналы натыкаюсь на интересные идеи. Делюсь наработками. Сразу скажу, что это писалось, тестилось, но не торговалось, т.к. у меня были более лучшие варианты.

1 Делаем из биржи рулетку при помощи ТСЛАБА. Способ крайне прост. Если свеча растущая, ставим стоп бай на хай_свечи, тейк на хайтой же свечи+размер_тейка, стоп лосс на хай свечи этой же свечи- размер_тейка. Если свеча падающая, то делаем аналогично стоп селл и прочее от лоу свечи. Дополнительно можно сделать фильтр на мелкие свечи. В результате имеем алгорим рулетки с шансами 50на50 и выйгрышь=проигрышу. Дополнительно разрешаем входить в сделку с 10.30 до 18.30, выходить можно всегда кроме открытия-закрытия.

2 Тейк желателен в пунктах. Если делать в %, то будет косяк с разным размером сделки, что неудобно при анализе работы алгоритма.

3 Делаем мартингейл. Ставим блок число убыточных сделок подряд и делаем размер позы pow(2,число убыточных подряд

( Читать дальше )

1 Делаем из биржи рулетку при помощи ТСЛАБА. Способ крайне прост. Если свеча растущая, ставим стоп бай на хай_свечи, тейк на хайтой же свечи+размер_тейка, стоп лосс на хай свечи этой же свечи- размер_тейка. Если свеча падающая, то делаем аналогично стоп селл и прочее от лоу свечи. Дополнительно можно сделать фильтр на мелкие свечи. В результате имеем алгорим рулетки с шансами 50на50 и выйгрышь=проигрышу. Дополнительно разрешаем входить в сделку с 10.30 до 18.30, выходить можно всегда кроме открытия-закрытия.

2 Тейк желателен в пунктах. Если делать в %, то будет косяк с разным размером сделки, что неудобно при анализе работы алгоритма.

3 Делаем мартингейл. Ставим блок число убыточных сделок подряд и делаем размер позы pow(2,число убыточных подряд

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс