SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера t

Ответ и Тем и Этим…или ИМХО «правда, как всегда, где-то посередине»

- 21 ноября 2011, 10:36

- |

Этот пост появился исключительно из-за того, что в последние дни на смартлабике преобладают две темы. 1. О том, что можно обогатиться за короткий период времени, получая от спекуляций сверхдоходы 2. Противоположное мнение, что спекуляциями на рынке вообще зарабатывать невозможно (кукл, злые брокеры с биржами, казино и т.д и т.п.)

ИТАК ИМХО:

Нормальная стабильная доходность спекулятивных краткосрочных операций на FORTS к которой можно стремиться нормальному человеку (положив на алтарь несколько лет упорной и зачастую изнурительной работы), при разумных рисках 20-30% от портфеля это примерно:

20-60% в месяц...

Все что больше — это ЛИБО:

1. Сверхталант (который встречается, но весьма редко – это буквально единицы из всей массы трейдеров, и который не исключает длительного и упорного труда). Пару таких людей я знал лично, правда, один из них работал на американском рынке. Это люди, которые способны в принципе «нарисовать» своей equity гладкую экспоненту (до определенного размера капитала естественно).

( Читать дальше )

ИТАК ИМХО:

Нормальная стабильная доходность спекулятивных краткосрочных операций на FORTS к которой можно стремиться нормальному человеку (положив на алтарь несколько лет упорной и зачастую изнурительной работы), при разумных рисках 20-30% от портфеля это примерно:

20-60% в месяц...

Все что больше — это ЛИБО:

1. Сверхталант (который встречается, но весьма редко – это буквально единицы из всей массы трейдеров, и который не исключает длительного и упорного труда). Пару таких людей я знал лично, правда, один из них работал на американском рынке. Это люди, которые способны в принципе «нарисовать» своей equity гладкую экспоненту (до определенного размера капитала естественно).

( Читать дальше )

- комментировать

- 18 | ★4

- Комментарии ( 17 )

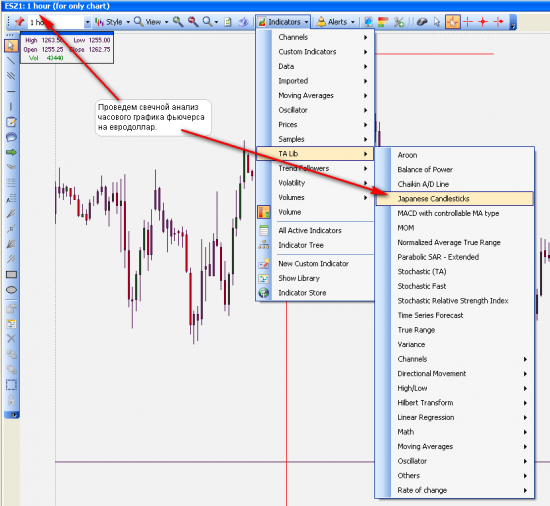

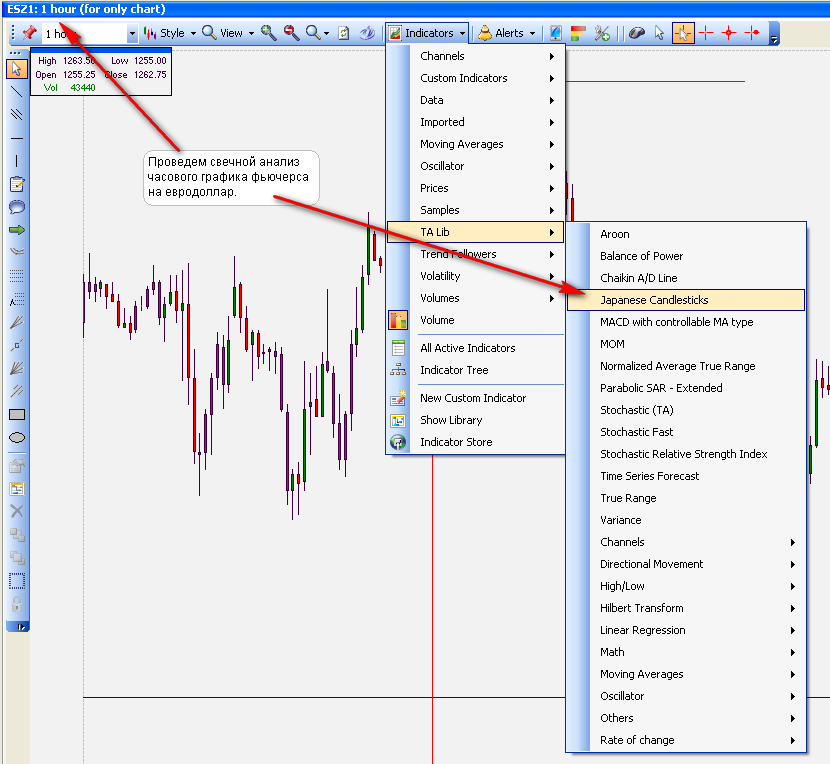

Индикатор "Анализ свечных комбинаций" (Japanese Candlesticks)

- 20 ноября 2011, 03:24

- |

В торговом терминале «OEC Trader» реализовано огромное количество индикаторов. Многие из них будут разобраны на данном сайте. Кроме того в платформе openecry есть мощный инструментарий для построения собственных индикаторов.

Но начать обзор индикаторов я хотел бы с необычного индикатора: «Japanese Candlesticks». Суть этого индикатора заключается в выявлении и визуальном выделении на чартах биржевых инструментов разнообразных свечных комбинаций.

Чтобы наложить данный индикатор необходимо на соответствующем графике выбрать пиктограмму «Indicators», из выпадающего списка выберите пункт TA Lab и после этого уже выбирайте нужный нам графика Japanese Candlesticks.

Хочу обратить внимание, что по классике свечной анализ следует применять на дневных графиках, самый младший вариант - час, ниже опускаться нет смысла, так как на тайм-фреймах меньше часа свечной анализ как правило не работает из-за большего количества шума.

( Читать дальше )

Но начать обзор индикаторов я хотел бы с необычного индикатора: «Japanese Candlesticks». Суть этого индикатора заключается в выявлении и визуальном выделении на чартах биржевых инструментов разнообразных свечных комбинаций.

Чтобы наложить данный индикатор необходимо на соответствующем графике выбрать пиктограмму «Indicators», из выпадающего списка выберите пункт TA Lab и после этого уже выбирайте нужный нам графика Japanese Candlesticks.

Хочу обратить внимание, что по классике свечной анализ следует применять на дневных графиках, самый младший вариант - час, ниже опускаться нет смысла, так как на тайм-фреймах меньше часа свечной анализ как правило не работает из-за большего количества шума.

( Читать дальше )

алгоритмы технических манипуляций кукла

- 20 ноября 2011, 00:45

- |

бродя по интернету, наткнулся на интересный цикл статей Дмитрия Новикова. Думаю многим будет интересно почитать.

выдержка:

«Монстры биржевой игры, такие как хедж-фонды и фонды хедж-фондов непрерывно бороздят океаны рынков в поисках лёгкой добычи, и здесь всё, как в природе — все едят друг друга без малейшего зазрения совести, ибо таковы правила игры. Самые большие прибыли собирают крупнейшие хедж-фонды, и в основном они делают это за счёт огромной массы самых мелких и неопытных игроков. Мелкие хедж-фонды обычно не становятся добычей самых крупных — не такие уж они неопытные. В этой главе рассмотрим алгоритмы, которыми пользуются именно особо крупные хедж-фонды против самых мелких обитателей рынков.»

www.novik.ru/algorithms.html

выдержка:

«Монстры биржевой игры, такие как хедж-фонды и фонды хедж-фондов непрерывно бороздят океаны рынков в поисках лёгкой добычи, и здесь всё, как в природе — все едят друг друга без малейшего зазрения совести, ибо таковы правила игры. Самые большие прибыли собирают крупнейшие хедж-фонды, и в основном они делают это за счёт огромной массы самых мелких и неопытных игроков. Мелкие хедж-фонды обычно не становятся добычей самых крупных — не такие уж они неопытные. В этой главе рассмотрим алгоритмы, которыми пользуются именно особо крупные хедж-фонды против самых мелких обитателей рынков.»

www.novik.ru/algorithms.html

Тестирование страгий, то о чем все молчат

- 19 ноября 2011, 22:06

- |

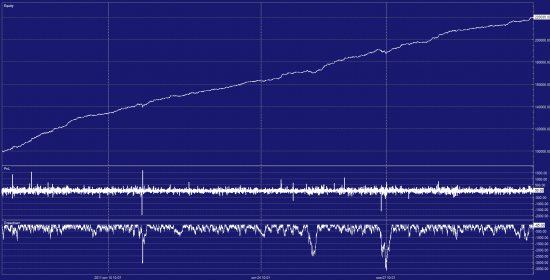

Решил показать некоторые нюансы при разработке роботов.

Допустим есть торговая идея, которую мы реализуем в коде.

Для простоты я построил стратегию на основе 1мин баров.

Условимся что все сделки по рынку, а не лимитки. Причина в конце.

Первый сферический тест(временные рамки чуть меньше 2 месяцев): Что то сильно красиво получилось, где то есть подвох..

Что то сильно красиво получилось, где то есть подвох..

Анализируем:

комисии не учтены,

задержки исполнения не учтены,

проскальзывание не учтено,

исполнение сделок по цене закрытия бара,

бары построены из тиков сделок.

Так как исполнение идет по закрытию бара на основе сделки, то не факт что сделка была по ask, что может оказаться лучше реальности если робот будет продавать в этот момент.

Немного исправим этот нюанс. Будем строить бары по середине спреда (bid+ask)/2, в итоге получаем такую картину:

( Читать дальше )

Допустим есть торговая идея, которую мы реализуем в коде.

Для простоты я построил стратегию на основе 1мин баров.

Условимся что все сделки по рынку, а не лимитки. Причина в конце.

Первый сферический тест(временные рамки чуть меньше 2 месяцев):

Что то сильно красиво получилось, где то есть подвох..

Что то сильно красиво получилось, где то есть подвох..Анализируем:

комисии не учтены,

задержки исполнения не учтены,

проскальзывание не учтено,

исполнение сделок по цене закрытия бара,

бары построены из тиков сделок.

Так как исполнение идет по закрытию бара на основе сделки, то не факт что сделка была по ask, что может оказаться лучше реальности если робот будет продавать в этот момент.

Немного исправим этот нюанс. Будем строить бары по середине спреда (bid+ask)/2, в итоге получаем такую картину:

( Читать дальше )

Ненаправленная торговля

- 19 ноября 2011, 11:42

- |

Завершилась экспирация 15 ноября. И это был один из самых успешных месяцев работы на бирже. Поскольку я торгую в основном одними опционами, то за счет чего же вышел этот значимый для меня плюс? С августа месяца точнее с его конца перешел полностью на ненаправленную торговлю с закрытием схем опционных по максимуму в арбитраж. С 15 октября до 15 ноября удалось сформировать арбитражные «рулеты с джемом» в двух диапазонах 150 000-155000 по РИ и в 140000-145000. Это основные профитные схемы. Другие схемы опционные, которыми я пользовался до этого, бабочки, кондоры, птеродактели, бакспреды, ратио стали работать хуже или вообще не работать в виду очень сильной волот. рынка. Удерживать короткие стредлы и стренги стало тяжело, приходится много работать (интрадеить) из-за повышенной волы и нервов на удержание премий по опционам тратится много. У меня сформиловалось довольно устойчивое мнение, что зачем гадать и технить рынок на предмет роста или падения, когда можно без нервов забирать в обе стороны. Как-то вот так вышло, что теперь совершенно прохладно отношусь к движениям на рынке, причем не важно куда он идет, мне стало это все-равно! Всем удачи в торговле!!!

Ценная подборка №19. Статистический трейдинг. Свежая и интересная идея для стратегии.

- 18 ноября 2011, 23:35

- |

Как обычно строят торговые системы? Придумывают условие для входа в позицию и условие для выхода из позиции, потом применяют полученные условия на ценовой график и получают эквити системы как сумму результатов сделок. Таким образом, если представить текущую ситуацию в момент принятия решения в виде набора разных числовых факторов (цена, волатильность, показания разных опорных индикаторов и прочее), то алгоритм системы будет бинарным, то есть выдавать два значения: «вход в позицию» или «выход из позиции». Это привычный всем способ построения системы, но у него есть свои недостатки.

Например, предполагается, что каждый раз мы входим в позицию одной и той же долей капитала. Однако очевидно, что такой подход довольно негибкий, ведь рыночные ситуации могут иметь разную степень определенности, возможно, иногда имело бы смысл войти в позицию небольшой суммой. То есть, кажется разумным, что объем позиции все-таки должен как-то зависеть от тех самых исходных факторов, а алгоритм торговой системы должен выдавать не крайности («без позиции», «войти на все»), а долю капитала, плавно изменяющуюся от нуля до максимально возможной.

( Читать дальше )

Например, предполагается, что каждый раз мы входим в позицию одной и той же долей капитала. Однако очевидно, что такой подход довольно негибкий, ведь рыночные ситуации могут иметь разную степень определенности, возможно, иногда имело бы смысл войти в позицию небольшой суммой. То есть, кажется разумным, что объем позиции все-таки должен как-то зависеть от тех самых исходных факторов, а алгоритм торговой системы должен выдавать не крайности («без позиции», «войти на все»), а долю капитала, плавно изменяющуюся от нуля до максимально возможной.

( Читать дальше )

Торговая стратегия Сэма Сейдена (Sam Seiden). Торговля и время. Часть1-2.

- 18 ноября 2011, 21:26

- |

Был удивлен, что на смартлабе не оказалось ни одной ссылки на данную персону. Помню, что кто-то одного из отечественных «гуру» обвинял в подражании данному методу, и его продаже ученикам за кругленькую сумму, как авторской стратегии.

автор: Сэм Сейден.

Другие части:

smart-lab.ru/blog/24550.php

smart-lab.ru/blog/24556.php

smart-lab.ru/blog/24557.php

Торговля и время. Часть1.

На прошлой неделе в XLF я показал график ETF для сектора финансового обслуживания. Я показал уровень спроса (поддержки) и предположил, что это мог бы быть уровень для покупки с низким риском, но не для долгосрочной торговле. После получения множества писем об этой торговой возможности от людей, которые ее взяли и от тех, кто не стал, я подумал, что было бы не плохо повторно рассмотреть график, так как вопросы в письмах были сильно похожи.

Как вы можете видеть ниже, вчера цена коснулась нашего уровня. Те, кто тогда купили, получили за два дня 2$, поздравляю. В этом месте вы можете передвинуть свой стоп в безубыточность, так как отмеченная кругом область на графике, представляет некое предложение (сопротивление). Имейте ввиду, что хотя выигрыш хороший, вход с низким риском это ключ к получению выгоды, это надо понимать. Получение выгоды это одно, а получение её с самым низким риском – это уже совсем другое.

( Читать дальше )

автор: Сэм Сейден.

Другие части:

smart-lab.ru/blog/24550.php

smart-lab.ru/blog/24556.php

smart-lab.ru/blog/24557.php

Торговля и время. Часть1.

На прошлой неделе в XLF я показал график ETF для сектора финансового обслуживания. Я показал уровень спроса (поддержки) и предположил, что это мог бы быть уровень для покупки с низким риском, но не для долгосрочной торговле. После получения множества писем об этой торговой возможности от людей, которые ее взяли и от тех, кто не стал, я подумал, что было бы не плохо повторно рассмотреть график, так как вопросы в письмах были сильно похожи.

Как вы можете видеть ниже, вчера цена коснулась нашего уровня. Те, кто тогда купили, получили за два дня 2$, поздравляю. В этом месте вы можете передвинуть свой стоп в безубыточность, так как отмеченная кругом область на графике, представляет некое предложение (сопротивление). Имейте ввиду, что хотя выигрыш хороший, вход с низким риском это ключ к получению выгоды, это надо понимать. Получение выгоды это одно, а получение её с самым низким риском – это уже совсем другое.

( Читать дальше )

100% за за неделю

- 18 ноября 2011, 16:38

- |

В общем поделюсь безпроигрошной идеей ( хочется что б опционщики подтвердили)

И так что мы имеем

Всем уже очевидно что сегодня из за экспирации американцев никакого прорыва до 19-00( по ньюёрку) или 23-00 по москве не будет и позже врят ли.

Всем очевидно что происходит затухание колебаний ( снижение волатильности) и цены колеблятся все в более узком диапазоне.

Всем очевидно что на сл недели или цены зафиксируются или выйдут из начерченойго диапазаона вверх или вниз.

движение будет быстрвм и мощным, этообусловленно открытыми позициями ( которые лучше перед выходными закрыть), как только мы пробьем диапазоны — начнут сробатывать стоплосы и принудительные закрытия позиций ( не важно в какуцю сторону)

так вот идея как на сл неделе заработать 100% доходности.

Есть 2 диапазона

1630 и 1450 середина 154

1590 и 1450 середина 152

Я предполагаю что часам к 22-00 индекс всетаки доберется до уровня 152, где и можно будет покупать опционы кол и пут за пределами ли большего или меньшего диапазона.

( Читать дальше )

И так что мы имеем

Всем уже очевидно что сегодня из за экспирации американцев никакого прорыва до 19-00( по ньюёрку) или 23-00 по москве не будет и позже врят ли.

Всем очевидно что происходит затухание колебаний ( снижение волатильности) и цены колеблятся все в более узком диапазоне.

Всем очевидно что на сл недели или цены зафиксируются или выйдут из начерченойго диапазаона вверх или вниз.

движение будет быстрвм и мощным, этообусловленно открытыми позициями ( которые лучше перед выходными закрыть), как только мы пробьем диапазоны — начнут сробатывать стоплосы и принудительные закрытия позиций ( не важно в какуцю сторону)

так вот идея как на сл неделе заработать 100% доходности.

Есть 2 диапазона

1630 и 1450 середина 154

1590 и 1450 середина 152

Я предполагаю что часам к 22-00 индекс всетаки доберется до уровня 152, где и можно будет покупать опционы кол и пут за пределами ли большего или меньшего диапазона.

( Читать дальше )

Охота на Герчика. Выпуск 2 (Эфир от 18.11.11)

- 18 ноября 2011, 13:51

- |

В гостях: Александр Журавлев, участник конкурса ЛЧИ-2011; Алексей Емельяненко (Krechetov), трейдер.

Смотрим на нашего Журавчика. :)

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс