SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Fedor Bobkov

Ударные дни. Статистика 03.08.05 - 01.08.11

- 04 августа 2011, 12:09

- |

Продолжаю публиковать статистические выкладки по fRTS за период с 3.08.2005 по 01.08.2011 года

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

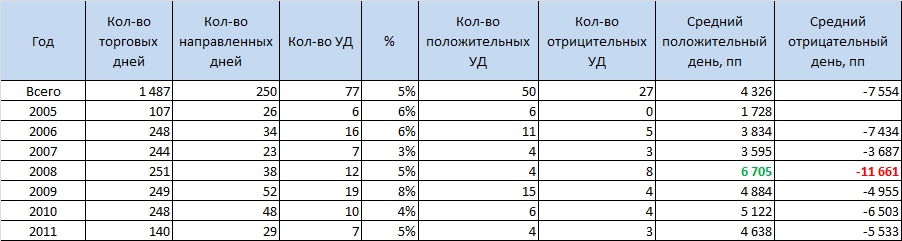

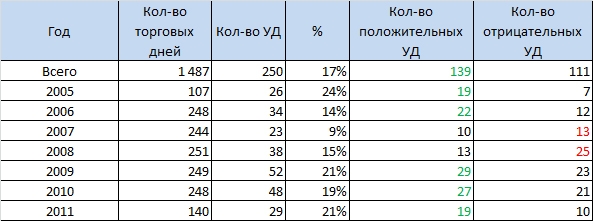

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

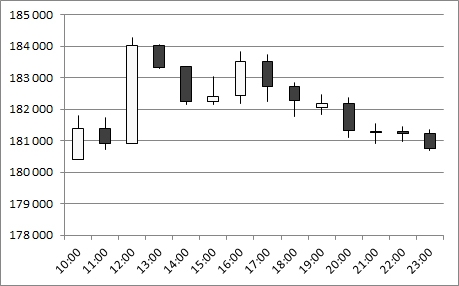

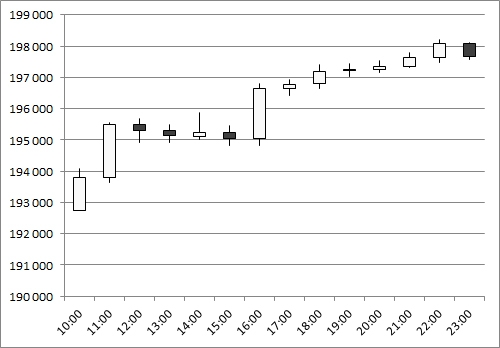

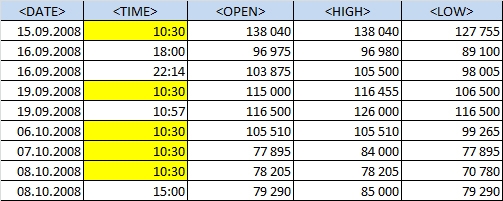

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

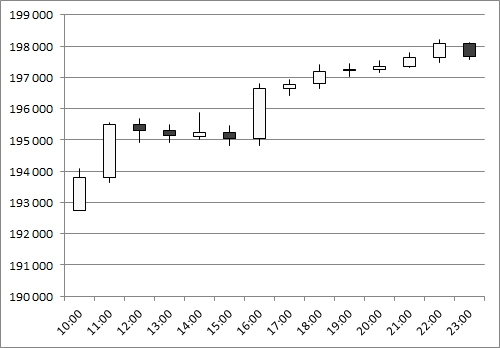

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

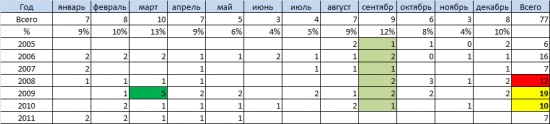

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

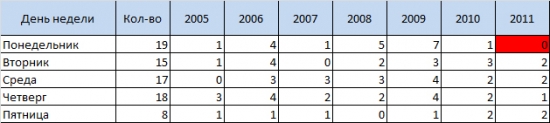

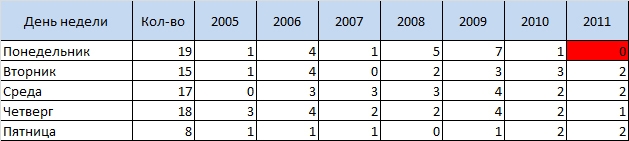

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

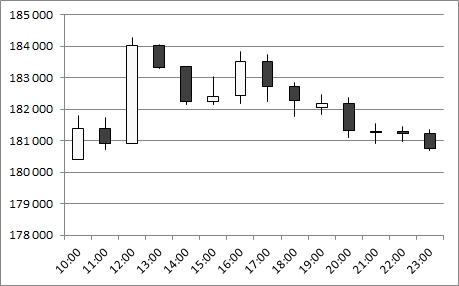

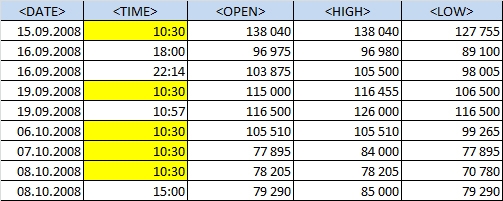

Например, такой день:

07.07.2011

Но это уже в следующий раз…

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

- Зададим еще один параметр УД – high или low последней часовой свечи (исследую 1H) должен быть самой высокой или самой низкой ценой дня.

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

- Если посмотреть на помесячную разбивку, то видно, что на лето УД приходится крайне мало. В этом году таких дней даже не было ни разу (до 1 августа)

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

- В какой день недели наиболее вероятен УД?

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

- комментировать

- 153 | ★47

- Комментарии ( 18 )

Мышление профессионального трейдера

- 04 августа 2011, 07:48

- |

Перепечатка)

Мышление профессионального трейдера-игрока.

Множество членов инвестиционного сообщества торопятся оговорить, что инвестирование — это не игра на деньги. У широкой публики азартная игра вызывает много отрицательных ассоциаций. Когда упоминается профессиональная игра на деньги, большинство людей представляет неуправляемых игроков, ищущих непомерный риск и импульсивно просаживающих свои сбережения на черный день. Но азартная игра — не обязательно «плохо» или «зло».

Действительно, профессиональные трейдеры — по существу профессиональные игроки. Вопрос лишь в выработке правильного мышления, ясного и сосредоточенного мышления профессионального игрока.

Хотя трейдинг — форма азартной игры, жизненно важно четко различать маньяков, любителей и профессиональных игроков. Страстные игроки увлечены азартной игрой. Они играют на деньги, чтобы испытать азарт и чувство эйфории. У них абсолютно нет дисциплины. Очевидно, трейдинг — не место для страстного игрока, или страстного трейдера. Но многие путают маньяка, играющего на деньги, с профессиональным игроком, хотя эти два типа игроков — полярные противоположности. Профессиональные игроки, также как профессиональные трейдеры, должны принимать риски, но они ими тщательно управляют. Они ищут высокие вероятности успешной сделки и только тогда делают ставку.

Любителей, или социальных игроков, интересуют исключительно удовольствия и развлечения. Они выделяют из бюджета определенное количество денег для игры на деньги ради развлечения, а затем, тратят их, как на фильм, концерт или спортивные соревнования. Баловство и есть баловство, так что социальному игроку не имеет смысла разрабатывать детальную стратегию выигрыша у казино, или тщательно просчитывать риски за столами блэкджека, например. В некотором роде социальные игроки получают острые ощущения в надежде встретить Леди Удачу и сорвать большой куш.

Многие начинающие трейдеры, однако, делают ошибку, применяя мышление любителя, социального игрока к трейдингу. Они рассматривают трейдинг, как развлечение. Если у Вас есть лишние деньги, такое отношение к торговле не повредит, но большинство из нас хочет сделать прибыль. А мышление любителя может быстро уничтожить ваш счет. Если Вы серьезно относитесь к трейдингу, жизненно важно изменить это мышление. Вы можете находить трейдинг приятным, но главная цель профессиональной торговли — делать прибыль. Мало того, что нужно развить выигрышные торговые навыки, но и хорошо управлять рисками, выработать дисциплину, контролировать эмоции и исполнять стратегии с наивысшей умственной отдачей.

Не входите в сделку только для того, чтобы испытать всплеск эмоций. Найдите условия с высокой вероятностью успеха и стойте в стороне, пока не сложатся условия, когда Вы можете победить. Вы должны действовать, подобно профессиональному игроку, когда он просчитывает риск. Точно так же, как в профессиональной игре, трейдинг — вопрос терпеливого ожидания вероятности. На каждом броске кубиков профессиональный игрок рискует очень немногим, чтобы иметь возможность переждать череду проигрышей. Профессиональные трейдеры также сталкиваются с полосами убытков, и жизненно важно минимизировать риск, чтобы выжить и подождать вероятности в свою пользу.

Полезно рассматривать трейдинг, как профессиональную азартную игру. Это правильная перспектива. Однако, будьте не игроком-любителем, а скорее, самим казино, которое тщательно просчитает вероятность, удостоверится, что она на его стороне и воспользуется преимуществом «закона средних чисел " для гарантии, что на большом числе сделок Вы сделаете большую прибыль. Отказываясь от любительского мышления и формируя профессиональный подход, Вы будете торговать прибыльно и последовательно.

От себя добавлю, непрофессиональный стиль поведения для интрадея:

1. Перенос позы овернайт

2. Попытка залезть в сделку на первой свече

3. Желание срочно отбить лося

4. Неспособность сделать перерыв в торгах

5. Наличие открытвх поз без возмодности наблюдения за рынком

6. Действия по чужим сигналам/мнениям

7. Отсутствие подготовки к торгвм (анализ уровней, графических моделей, ожидаемой на день статистики)

Добавляйте свои наблюдения, что еще можно отнести к «любительству» в интрадей трейдинге.

Мышление профессионального трейдера-игрока.

Множество членов инвестиционного сообщества торопятся оговорить, что инвестирование — это не игра на деньги. У широкой публики азартная игра вызывает много отрицательных ассоциаций. Когда упоминается профессиональная игра на деньги, большинство людей представляет неуправляемых игроков, ищущих непомерный риск и импульсивно просаживающих свои сбережения на черный день. Но азартная игра — не обязательно «плохо» или «зло».

Действительно, профессиональные трейдеры — по существу профессиональные игроки. Вопрос лишь в выработке правильного мышления, ясного и сосредоточенного мышления профессионального игрока.

Хотя трейдинг — форма азартной игры, жизненно важно четко различать маньяков, любителей и профессиональных игроков. Страстные игроки увлечены азартной игрой. Они играют на деньги, чтобы испытать азарт и чувство эйфории. У них абсолютно нет дисциплины. Очевидно, трейдинг — не место для страстного игрока, или страстного трейдера. Но многие путают маньяка, играющего на деньги, с профессиональным игроком, хотя эти два типа игроков — полярные противоположности. Профессиональные игроки, также как профессиональные трейдеры, должны принимать риски, но они ими тщательно управляют. Они ищут высокие вероятности успешной сделки и только тогда делают ставку.

Любителей, или социальных игроков, интересуют исключительно удовольствия и развлечения. Они выделяют из бюджета определенное количество денег для игры на деньги ради развлечения, а затем, тратят их, как на фильм, концерт или спортивные соревнования. Баловство и есть баловство, так что социальному игроку не имеет смысла разрабатывать детальную стратегию выигрыша у казино, или тщательно просчитывать риски за столами блэкджека, например. В некотором роде социальные игроки получают острые ощущения в надежде встретить Леди Удачу и сорвать большой куш.

Многие начинающие трейдеры, однако, делают ошибку, применяя мышление любителя, социального игрока к трейдингу. Они рассматривают трейдинг, как развлечение. Если у Вас есть лишние деньги, такое отношение к торговле не повредит, но большинство из нас хочет сделать прибыль. А мышление любителя может быстро уничтожить ваш счет. Если Вы серьезно относитесь к трейдингу, жизненно важно изменить это мышление. Вы можете находить трейдинг приятным, но главная цель профессиональной торговли — делать прибыль. Мало того, что нужно развить выигрышные торговые навыки, но и хорошо управлять рисками, выработать дисциплину, контролировать эмоции и исполнять стратегии с наивысшей умственной отдачей.

Не входите в сделку только для того, чтобы испытать всплеск эмоций. Найдите условия с высокой вероятностью успеха и стойте в стороне, пока не сложатся условия, когда Вы можете победить. Вы должны действовать, подобно профессиональному игроку, когда он просчитывает риск. Точно так же, как в профессиональной игре, трейдинг — вопрос терпеливого ожидания вероятности. На каждом броске кубиков профессиональный игрок рискует очень немногим, чтобы иметь возможность переждать череду проигрышей. Профессиональные трейдеры также сталкиваются с полосами убытков, и жизненно важно минимизировать риск, чтобы выжить и подождать вероятности в свою пользу.

Полезно рассматривать трейдинг, как профессиональную азартную игру. Это правильная перспектива. Однако, будьте не игроком-любителем, а скорее, самим казино, которое тщательно просчитает вероятность, удостоверится, что она на его стороне и воспользуется преимуществом «закона средних чисел " для гарантии, что на большом числе сделок Вы сделаете большую прибыль. Отказываясь от любительского мышления и формируя профессиональный подход, Вы будете торговать прибыльно и последовательно.

От себя добавлю, непрофессиональный стиль поведения для интрадея:

1. Перенос позы овернайт

2. Попытка залезть в сделку на первой свече

3. Желание срочно отбить лося

4. Неспособность сделать перерыв в торгах

5. Наличие открытвх поз без возмодности наблюдения за рынком

6. Действия по чужим сигналам/мнениям

7. Отсутствие подготовки к торгвм (анализ уровней, графических моделей, ожидаемой на день статистики)

Добавляйте свои наблюдения, что еще можно отнести к «любительству» в интрадей трейдинге.

Про новичка и пилу

- 03 августа 2011, 17:41

- |

Когда я начал изучать рынок, то постоянно читал и слышал, что лучше приходить на него осенью. Из аргументов предлагалось: четко видимый тренд, хорошие объемы, активность игроков, скорый новый год и так далее. Но в силу занятости на основной работе, решился выйти попробовать воду рынок летом. И попал на пилораму.

Поначалу остатки больших волн приносили радость и рост счета. Врочем, как показала практика убытки. Остановившись и переосмыслив произошедшее, выработал стратегию, осторожно ее протестировал, и оставил до осени. Поскольку понял (ну или по крайней мере думаю, что понял) великую силу пилы.

После некоторого размышления даже пришел к выводу, что всех начинающих трейдеров нужно выпускать летом, во время пилы. Пила учит трем основным вещам внутридневного трейдинга:

- Нельзя расчитывать на многое (200-500-1000 пп урвал и хорош). Жадность главный враг трейдера. Как только слышу в своей голове «Вот еще немного маржа подрастет и можно закрывать», понимаю выход не по плану, а как придется.

( Читать дальше )

некоторая статистика fRTS

- 03 августа 2011, 14:28

- |

Приведу некоторые статистические данные по фьючерсу на индекс РТС. Возможно, кому-то они покажутся интересными.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

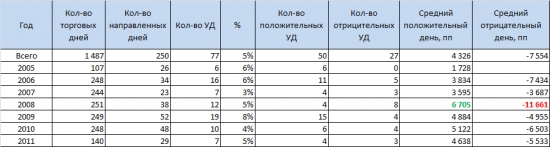

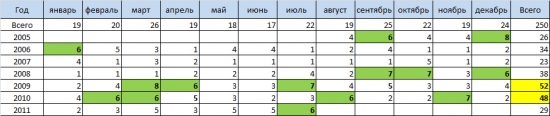

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

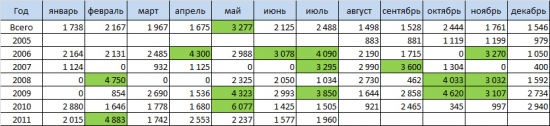

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

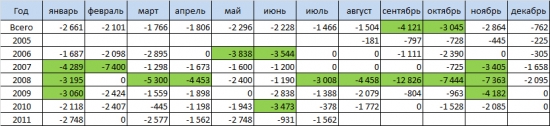

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

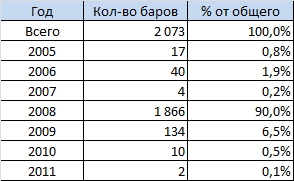

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

- В одно время была популярна стратегия «Ударного дня» — такой день, когда рынок с момента открытия не меняет своего направления до конца дня. Технически говоря, цена не пересекает цену открытия. Давайте посмотрим сколько таких дней:

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

- Думаю, у многих начинающих трейдеров часто возникает оценка на изменения внутри дня, особенно когда видят +4% или -5%. «Сильно выросли», или «Сильно упали», начинают играть на отскоки и т.д. При ежедневых +1% – 1%, сложно нормально воспринимать +5% или -%5. Посмотрим максимальные отклонения внутри дня.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

- Возможно ли потерять депо, используя плечи, за 1 минуту?

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

Большой обзор трейдерского ПО: Wealth-Lab

- 16 июля 2011, 22:49

- |

В этой статье об одном из самых известных программных комплексов для разработки и тестирования трейдерских стратегий, а так же последующей торговли с их помощью, продукте компании Fidelity Investment — Wealth-Lab Developer.

Обобщающая страница со ссылками на все статьи обзора и сводные таблицы по всем продуктам здесь: http://kramin.ru/index.php/programs_for_traders

( Читать дальше )

Обобщающая страница со ссылками на все статьи обзора и сводные таблицы по всем продуктам здесь: http://kramin.ru/index.php/programs_for_traders

( Читать дальше )

Уровень стопа

- 26 июня 2011, 11:30

- |

Задать уровень стоп-лосса можно используя Теорию вероятностей.

Для этого нужно сделать допущение, что на определенном уровне цены крупные участники рынка не будут вступать в торговлю. Торгует только большое количество мелких участников и движение цены вокруг уровня можно считать случайным и отклонение цены подчинённо нормальному закону распределения.

Тогда для расчёта среднеквадратического отклонения такого распределния можно использовать формулу:

где

a — уровень (матожидание, для примера 9644)

( Читать дальше )

Для этого нужно сделать допущение, что на определенном уровне цены крупные участники рынка не будут вступать в торговлю. Торгует только большое количество мелких участников и движение цены вокруг уровня можно считать случайным и отклонение цены подчинённо нормальному закону распределения.

Тогда для расчёта среднеквадратического отклонения такого распределния можно использовать формулу:

где

a — уровень (матожидание, для примера 9644)

( Читать дальше )

пара строк об управлении капиталом.

- 16 июня 2011, 14:26

- |

Нашёл в какой-то книге описание эксперимента: людям(читай трейдерам) предлагалась игра: Есть какой-то начальный капитал и какую-то часть от него (стоп-лосс, уровень риска, R) вы можете поставить на кон(совершить сделку). С вероятность 60% вы заработаете на размер риска (получите +R), с вероятностью 30% проиграете столько же (сорвёт стоп). Также есть экстраординарные вероятности: 5% получить десятикратный выигрыш +10R, 5% пятикратного убытка -5R. Матожидание такой игры +0,55, то есть если мы будем бесконечное число раз ставить по 1$, то в среднем будем выигрывать по 0,55$ за раз. Результат эксперимента — большинство испытуемых полностью «сливали» счёт.

Я решил замоделировать эту игру на МатЛабе со следующими параметрами: начальный капитал — 1$, играет 1000 человек (чтобы набрать достаточно данных для статистики), каждый совершает по 100 сделок по правилам игры, размер риска определяется в процентах от капитала в самом начале игры (позже эта доля не меняется). Результат каждой сделки определяется генератором случайных чисел с заданными вероятностями.

Я решил замоделировать эту игру на МатЛабе со следующими параметрами: начальный капитал — 1$, играет 1000 человек (чтобы набрать достаточно данных для статистики), каждый совершает по 100 сделок по правилам игры, размер риска определяется в процентах от капитала в самом начале игры (позже эта доля не меняется). Результат каждой сделки определяется генератором случайных чисел с заданными вероятностями.

( Читать дальше )

Я решил замоделировать эту игру на МатЛабе со следующими параметрами: начальный капитал — 1$, играет 1000 человек (чтобы набрать достаточно данных для статистики), каждый совершает по 100 сделок по правилам игры, размер риска определяется в процентах от капитала в самом начале игры (позже эта доля не меняется). Результат каждой сделки определяется генератором случайных чисел с заданными вероятностями.

Я решил замоделировать эту игру на МатЛабе со следующими параметрами: начальный капитал — 1$, играет 1000 человек (чтобы набрать достаточно данных для статистики), каждый совершает по 100 сделок по правилам игры, размер риска определяется в процентах от капитала в самом начале игры (позже эта доля не меняется). Результат каждой сделки определяется генератором случайных чисел с заданными вероятностями. ( Читать дальше )

Видеозаписи с вебинаров Владимира Твардовского «Время торговать опционами»

- 14 июня 2011, 18:54

- |

- ITinvest

Видеозаписи с вебинаров Владимира Твардовского «Время торговать опционами»

Первая ступень

«Лекция 1. Опционы: основные понятия»

Содержание

1) Понятие срочного контракта. Базисный или подлежащий актив (БА)

2) Понятие опциона (Option)

3) Понятие опциона колл (CALL)

4) Понятие опциона пут(PUT)

5) Покупатель и продавец. Держатель и подписчик

6) Американский и европейский стили опционов

7) Исполнение опционов.

8 ) Основные понятия опционов (БА, Тип, Экспирация, Страйк = цена исполнения)

9) Премия опциона= Цена опциона.

10) Примеры

( Читать дальше )

Кто говорил что МА не работает? Ловите!

- 02 июня 2011, 21:07

- |

Наконец то завершил работу над своей новой ТС, основанной на МА.

Да-да, вы не ослышались! Именно на МА!

Понятное дело не на простом скользящем, и не на взвешенном, и даже не на среднем юрика). Все оказалось и просто, и сложно одновременно.

Все расчеты делал в Экселе, т.к. Wealth Lab еще не изучил достаточно, чтобы проводить в нем такие расчеты.

Приведенный график тоже построен в экселе. Намеренно убрал с графика еще одну составляющую для расчета среднего скоьзящего.

Синего цвета непосредственно график актива, желтого-«Uncle_Tolya MA».

Стратегия проста: выше средней -шорт, ниже средней -лонг. Вход в позицию при удалении цены на расстояние=2 станд.отклонения-этот параметр надо будет прооптимизировать: либо ближе входы и чаще сделки, но это уже ближе к скальпингу будет, либо дальше вход, реже сделки, но бОльше прибыль на 1 трейд.

Как видно из графика, система работает как в боковике, так и в тренде. Прогонял с 2006го по натсоящее время на всех ликвидных инструментах ММВБ.

( Читать дальше )

Как играть и не проигрывать на бирже

- 31 мая 2011, 22:18

- |

TS Research Group: Publications www.tsresearchgroup.com

--------------------------------------------------------------------------------

Как играть и не проигрывать на бирже

Имея удовольствие наблюдать и общаться с клиентами двух брокерских компаний в течение двух лет, могу утверждать, что поведение людей, желающих «играть и выигрывать на бирже », типично и хорошо прогнозируемо, в отличие от торгуемых ими акций.

Ожидаемая доходность от спекуляций на старте обычно бывает «не менее 1000% годовых». После нескольких совершенных сделок она снижается до «хотя бы 100% годовых». Спустя некоторое время, она падает до «хотя бы вернуть начальный капитал», после чего спекулянт на неопределенное время, до достижения плановой доходности 0% годовых, становится инвестором.

В методах принятия торговых решений также прослеживается определенная эволюция.

На первой стадии новый клиент читает все экономические издания, слушает новости с таким вниманием, будто ожидает узнать их первым. Важным считается поведение бразильского фондового индекса Бовеспа. Исключительное значение придается прогнозам всевозможных аналитиков и мнениям коллег по дилинговому залу. Типовой вопрос, который задают на этой стадии: «что ты думаешь о рынке?» или «будет ли расти такая-то акция?» (если он ее уже купил). Мой типовой ответ: «не знаю» или «подбрось монетку». Клиент не успокоится, пока не найдет того, кто подтвердит, что «такая-то акция будет расти». На этой стадии клиент ищет кого-то, кто говорил бы ему определенно, когда и что покупать или продавать на рынке.

На второй стадии интересы клиента, уже изучившего Элдера и Мэрфи, смещаются в сторону начертательной геометрии в рамках 4-го класса средней школы. Типовой вопрос, который задают на этой стадии: «правильно ли я начертил линию тренда? Если так, то надо покупать (или продавать), а если так, то не надо». Мой типовой ответ остается прежним: «подбрось монетку».

На этой же стадии, как правило, осваивается известная в индустрии привлечения новых денег на биржу программа Метасток, при помощи которой гоняются многочисленные индикаторы, представляющие собой математические операции над рядом цен: разностное дифференцирование и интегрирование. Следовательно, бывает только два индикатора, остальные — их бесконечные вариации. Самые новые из этих индикаторов рассекречены в 1978 году, вероятно, по причине их бесполезности. Типовой вопрос, который чаще всего задают: «Что говорит индикатор». Мой типовой ответ остается по-прежнему типовым. На этой стадии клиенту нужно найти нечто, что говорило бы ему, как покупать или продавать.

Убедившись, что методы, применяемые на первых двух этапах, не работают, спекулянты, которым посчастливилось еще не стать инвесторами, начинают понимать, что им необходимо найти некую систематическую стратегию игры на бирже. На этой стадии клиенты ищут «систему», которая выдавала бы сигналы. Основная проблема, возникающая при этом, заключается в том, что клиенту, помимо большого труда, необходимо преодолеть собственные предубеждения.

Приведу типичный пример.Один из давних клиентов, долго и упорно изучая графики цен с индикаторами, построил систему, которая, по его утверждению, выдает 90% выигрышных сигналов, покупая на минимумах и продавая на максимумах. Сигналы случаются редко, несколько раз в год. Система состоит из большого числа все тех же индикаторов, строящихся на разных временных масштабах (от получаса до недели). При помощи достаточно сложных правил, комбинация индикаторов генерирует сигналы на открытие позиции. Сигналы могут быть сильными или слабыми, т.е. они непрерывные, а не бинарные (или сигнал есть, или его нет), как я всегда считал. Сигналы, судя по всему, неоднозначные, и исполняются с учетом субъективного фактора. Все сигналы обоснованы убедительными теориями. Что делать с открытой позицией и как рассчитывать размер позиции, не говорится. Вопрос, имеет ли система положительное математическое ожидание, встречает молчание.

Система пока не принесла денег, поскольку, в процессе тестирования, автор ей «не очень доверял», и быстро закрывал позиции, когда они становились прибыльными.

--------------------------------------------------------------------------------

Как играть и не проигрывать на бирже

Имея удовольствие наблюдать и общаться с клиентами двух брокерских компаний в течение двух лет, могу утверждать, что поведение людей, желающих «играть и выигрывать на бирже », типично и хорошо прогнозируемо, в отличие от торгуемых ими акций.

Ожидаемая доходность от спекуляций на старте обычно бывает «не менее 1000% годовых». После нескольких совершенных сделок она снижается до «хотя бы 100% годовых». Спустя некоторое время, она падает до «хотя бы вернуть начальный капитал», после чего спекулянт на неопределенное время, до достижения плановой доходности 0% годовых, становится инвестором.

В методах принятия торговых решений также прослеживается определенная эволюция.

На первой стадии новый клиент читает все экономические издания, слушает новости с таким вниманием, будто ожидает узнать их первым. Важным считается поведение бразильского фондового индекса Бовеспа. Исключительное значение придается прогнозам всевозможных аналитиков и мнениям коллег по дилинговому залу. Типовой вопрос, который задают на этой стадии: «что ты думаешь о рынке?» или «будет ли расти такая-то акция?» (если он ее уже купил). Мой типовой ответ: «не знаю» или «подбрось монетку». Клиент не успокоится, пока не найдет того, кто подтвердит, что «такая-то акция будет расти». На этой стадии клиент ищет кого-то, кто говорил бы ему определенно, когда и что покупать или продавать на рынке.

На второй стадии интересы клиента, уже изучившего Элдера и Мэрфи, смещаются в сторону начертательной геометрии в рамках 4-го класса средней школы. Типовой вопрос, который задают на этой стадии: «правильно ли я начертил линию тренда? Если так, то надо покупать (или продавать), а если так, то не надо». Мой типовой ответ остается прежним: «подбрось монетку».

На этой же стадии, как правило, осваивается известная в индустрии привлечения новых денег на биржу программа Метасток, при помощи которой гоняются многочисленные индикаторы, представляющие собой математические операции над рядом цен: разностное дифференцирование и интегрирование. Следовательно, бывает только два индикатора, остальные — их бесконечные вариации. Самые новые из этих индикаторов рассекречены в 1978 году, вероятно, по причине их бесполезности. Типовой вопрос, который чаще всего задают: «Что говорит индикатор». Мой типовой ответ остается по-прежнему типовым. На этой стадии клиенту нужно найти нечто, что говорило бы ему, как покупать или продавать.

Убедившись, что методы, применяемые на первых двух этапах, не работают, спекулянты, которым посчастливилось еще не стать инвесторами, начинают понимать, что им необходимо найти некую систематическую стратегию игры на бирже. На этой стадии клиенты ищут «систему», которая выдавала бы сигналы. Основная проблема, возникающая при этом, заключается в том, что клиенту, помимо большого труда, необходимо преодолеть собственные предубеждения.

Приведу типичный пример.Один из давних клиентов, долго и упорно изучая графики цен с индикаторами, построил систему, которая, по его утверждению, выдает 90% выигрышных сигналов, покупая на минимумах и продавая на максимумах. Сигналы случаются редко, несколько раз в год. Система состоит из большого числа все тех же индикаторов, строящихся на разных временных масштабах (от получаса до недели). При помощи достаточно сложных правил, комбинация индикаторов генерирует сигналы на открытие позиции. Сигналы могут быть сильными или слабыми, т.е. они непрерывные, а не бинарные (или сигнал есть, или его нет), как я всегда считал. Сигналы, судя по всему, неоднозначные, и исполняются с учетом субъективного фактора. Все сигналы обоснованы убедительными теориями. Что делать с открытой позицией и как рассчитывать размер позиции, не говорится. Вопрос, имеет ли система положительное математическое ожидание, встречает молчание.

Система пока не принесла денег, поскольку, в процессе тестирования, автор ей «не очень доверял», и быстро закрывал позиции, когда они становились прибыльными.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс