Новости тг-канал

Новости тг-каналЗнаю систему Майтрейда. Здесь эта система «разгадана» совершенно неправильно.

У Майтрейда система гораздо сложнее, при этом логична и последовательна, и действительно сильно отличается от классического ТА.

PS детали системы не раскрою, по очевидным причинам

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Избранные комментарии трейдера Fedor Bobkov

термины «случайный» и «стационарный» — это как тёплое и мягкое.

1-й рисунок — стационарное случайное блуждание.

модель приращений очень простая: N(m,s) m>0 (и конкретно тут m~s)

это очень хорошая модель для торговли «со стопом и тейком»

> Зачем торговать систему со случайной эквити?

Я думаю, что многие готовы торговать эквити с процессом N(m,s) m>0, а если ещё и m/s >> 1 то такую систему даже можно сразу продать за пару лимонов

1-й рисунок — стационарное случайное блуждание.

модель приращений очень простая: N(m,s) m>0 (и конкретно тут m~s)

это очень хорошая модель для торговли «со стопом и тейком»

> Зачем торговать систему со случайной эквити?

Я думаю, что многие готовы торговать эквити с процессом N(m,s) m>0, а если ещё и m/s >> 1 то такую систему даже можно сразу продать за пару лимонов

- 15 июня 2013, 21:37

Станислав Иванов, эта информация не очень распространяется поскольку видимо это близко к телу грааля, хотя по сути проста как валенок, уровень физ-мат школы

Например, вот тут q-trading.ru/index.php/articles/money-management/80-nahodim-tochku-bezubytochnosti.html написано всё правильно плюс хорошая картинка правильной нижней границы доверительного диапазона.

Например, вот тут q-trading.ru/index.php/articles/money-management/80-nahodim-tochku-bezubytochnosti.html написано всё правильно плюс хорошая картинка правильной нижней границы доверительного диапазона.

- 15 июня 2013, 08:34

Владимир Спицын, если оно взбрыкнёт вверх — ну и хорошо, а вот елси вниз — то значит сама система устроена не совсем правильно, не учитывает всплески волатильности и не закладывает под них риски.

- 14 июня 2013, 16:39

Swan, имхо надо периодически возвращаться в начальную точку (т.е. выводить деньги в случае прибыли) иначе на определённом интервале можно получить либо +500% либо слив счёта, а это значит что надо не просто без плечей торговать, а даже не на весь капитал, чтобы в случае убытка привести счёт к начальному значению. Если же уже есть накопленная прибыль то создавать подушку ликвидности.

- 14 июня 2013, 15:59

Mr. Bean, ну да… собственно на это и хотел внимание обратить, что дисперсия — штука коварная, обязательно нужно учитывать

- 14 июня 2013, 14:46

Евгений Александрович-1, да в общем-то ничего особого делать не надо… плечи не поднимать и ждать дольше времени перед тем как «реинвестировать», короче, не жадничать…

- 14 июня 2013, 14:23

В процессах со случайным блужданием амплитуда отклонения от среднего нарастает как корень из времени. А не линейно, как у вас. Ваш конус будет не конусом. Зеленая и красная линии--это кривые типа at+b*sqrt(t) (это верхняя, нижняя--та же, но с минусом перед b), где a--постоянное смещение вверх (если речь о прибыльной системе), b--волатильность (аналог волатильности в Блэке-Шоулсе). Поэтому вывод ваш, хоть и качественно верный (если не считать того, что красная линия уходит на минус бесконечность при больших временах, что явный бред), количественно сильно преувеличен.

- 14 июня 2013, 14:08

Станислав Иванов, ну это и без анализа понятно. Отключение лонгов сами заметили это не совсем верное решение!

Я как то встречал тут статью про анализ монте-карло, исходя из графика эквити, думаю она будет самым полезным.

В остальном же я уделяю обычно внимание принципу и логике сделки, это чаще говорит больше об алгоритме, чем какой либо анализ.

Я как то встречал тут статью про анализ монте-карло, исходя из графика эквити, думаю она будет самым полезным.

В остальном же я уделяю обычно внимание принципу и логике сделки, это чаще говорит больше об алгоритме, чем какой либо анализ.

- 14 июня 2013, 10:55

для начала нужно отталкиваться от того, что у тебя есть.

* есть много денег на депо — это одна тактика (довольно простая)

* хорошо знаешь математику — дата майнинг, арбитраж, продажа волы и прочее, тут много вариантов «для умных»

* программируешь — попробуй простые тактики на минутках, тиках

* знаешь фундаментал — торгую справедливую цену

* есть много денег на депо — это одна тактика (довольно простая)

* хорошо знаешь математику — дата майнинг, арбитраж, продажа волы и прочее, тут много вариантов «для умных»

* программируешь — попробуй простые тактики на минутках, тиках

* знаешь фундаментал — торгую справедливую цену

- 13 июня 2013, 20:55

я вот заинтересовался одной штукой. называется прайс экшн (price action). торговля по свечкам без индикаторов. некоторые накладывают МАшки, привда. есть жизни на марсе, думается мне.

есть хороший сетап на вход — называется пинбар (от «пиноккио»). погуглите. в общем, советую копать в этом направлении. если будут вопросы — пишите здесь или в личку.

есть хороший сетап на вход — называется пинбар (от «пиноккио»). погуглите. в общем, советую копать в этом направлении. если будут вопросы — пишите здесь или в личку.

- 13 июня 2013, 20:40

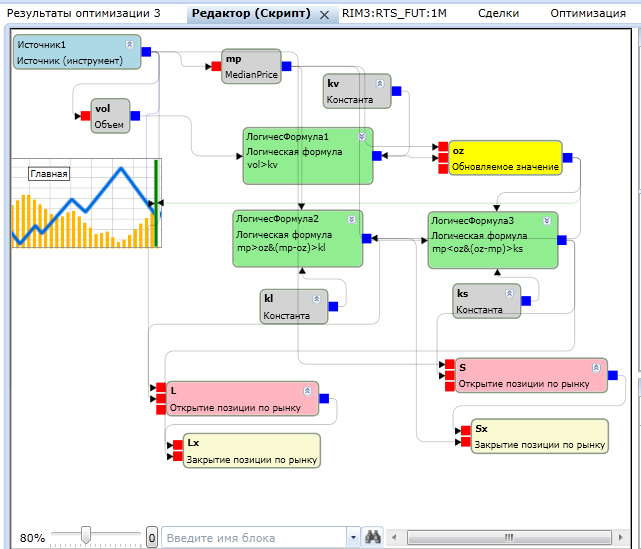

Шутки ради собрал ту версию которую предположил вначале))

и вот что получилось

Но всё это конечно хрень и подгонка(((

и вот что получилось

Но всё это конечно хрень и подгонка(((

- 10 июня 2013, 14:44

Станислав Иванов, Ну как, трейдер, он должен понимать механизмы рынка, это обьяснить математику который придумает как можно делать, и естественно без трейдера никак тут не обойтись, а программист уже все придуманное реализует.

Я не отрицаю что в современном мире трейдер математик и прогер все в одном лице, но не всегда так. Посмотрите вон на брокеров или хэджфонды, там как делается, приходит дядя трейдер, ставит задачу математику или прогеру сразу, если может правильно формировать мысль.

Я не отрицаю что в современном мире трейдер математик и прогер все в одном лице, но не всегда так. Посмотрите вон на брокеров или хэджфонды, там как делается, приходит дядя трейдер, ставит задачу математику или прогеру сразу, если может правильно формировать мысль.

- 03 июня 2013, 23:17

Коллеги, автор только что показал всем ещё раз основной закон: не правила входа и выхода определяют результат, а ММ. (см. «Дык ставте стопы и кройте позы по ложным сигналом, а затем перезаходите. ЕМА этим и хорош, 4-5 сделок закроешь в 0 или маленький минус. а 6 сделка сделает профит перекрывающий всё.»)

Поэтому (со своего уже 15-летнего опыта) скажу — МА как генератор сигнала очень сильная весчь. Но это всего лишь генератор сигнала (на вход-выход). Вот всегда новобранцы обращают внимание именно на это: где зайти, и где выйти. Безусловно важные моменты. Но статистически они второстепенны. Гораздо важнее, каким размером зашли, как ограничили потери (стоп), как будете управлять позицией (дилвать-сокращать). Вот тут лежат ваши деньги!

А входить/выходить — можно по бабушкам (чё скажут), по монеткам и прочему. Это не первое, на что надо обращать внимание. Это придёт с опытом. Первое — научитесь ММ.

Поэтому (со своего уже 15-летнего опыта) скажу — МА как генератор сигнала очень сильная весчь. Но это всего лишь генератор сигнала (на вход-выход). Вот всегда новобранцы обращают внимание именно на это: где зайти, и где выйти. Безусловно важные моменты. Но статистически они второстепенны. Гораздо важнее, каким размером зашли, как ограничили потери (стоп), как будете управлять позицией (дилвать-сокращать). Вот тут лежат ваши деньги!

А входить/выходить — можно по бабушкам (чё скажут), по монеткам и прочему. Это не первое, на что надо обращать внимание. Это придёт с опытом. Первое — научитесь ММ.

- 01 июня 2013, 04:07

ну что сказать:) + в проф)спасибо за статью:) а от себя добалю, написал робота года два назад, оптимизировал, руками, так как оптимизация при помощи перебора или генетического алгоритма в программе мультичартс, которую я покупал, привели к тому что оптимизация это все хрень! в первую очередь нужно понимать что ты там оптимизируешь и как на что это влияет, вообщем в оптимизации нужна обратная мега связь! че то поторговал им, и бросил, так как программа мультичартс постоянно глючила! ну и забросил его, стал пытаться торговать руками и действительно когда перестал заниматься программированием, а стал заниматься только торговлей, некое понимание рынка пришло, пришло так же понимание того, что системность в трейденге далеко не вредит))но она должна быть не тупая, а все должно быть основано на понимании и осознании! а оно приходит правда далеко не сразу, а наверно после просмотра не одного миллиона графиков, видно в голове нейроны правильно соединяются за это время) Так вот робота я забросил на год наверно, при этом на всей доступной истории за 5-6 лет по нашему рынку тестировал, а брал SI SR RI, тесты показали примерно 30% просадку и где то 50-100% доходности в год в зависимости от года!, так вот спустя год я просто открыл воркспейс с этим роботом и как же я был был удивлен, что он оказывается зарабатывает!!! правда бывают у него по полгода просадки и боковики, но все же зарабатывает), теперь походу надо C# изучать что бы писать свою прогу для торговли, потому что все то что есть в ретейле это по ходу полный шлак! А об экономическом образовании я так скажу, я думаю не надо быть с 7ю пядями во лбу, что бы понять, что если куда притекает то от куда то должно утечь!!! по этому есть логическое обьяснение того почему зарабатываю HFT роботы, так как они постоянно отщепляют в основном стопы и за счет них зарабатывают, но это они забирают риск на который надо идти другим трейдерам, но проблема в том что трейдера постоянно воюют за этот риск, по этому хфт надо постоянно настраивать и модернизировать)А вот то что стабильно можно зарабатывать 10-100% в год это правда, так как этими % забираются деньги которые приходят на рынок в течении года и не только, это риск систем где в принципе допускается просдка 10-30% :) вот вообще то и все понимание ранка как оказалось!!! и понятно что проблема в другом на самом деле)) она в том что почти все трейдера имеют очень завышенное ожидание к рынку, но результат в основном это (ожидание+ макс.убыток)/2 по этому многи трейдера очень огорчаются полученными результатами)), но это уже психология и это на самом деле весь сок трейдинга, а это уже другая и нескончаемая история))

Ps а вообще я хочу пожелать тому уроду, кто придумал пиарить рынок, как легкий и быстрый заработок, что бы земля ему была сука камнем!!! ведь этот урод столько народу погубил((

Ps а вообще я хочу пожелать тому уроду, кто придумал пиарить рынок, как легкий и быстрый заработок, что бы земля ему была сука камнем!!! ведь этот урод столько народу погубил((

- 31 мая 2013, 19:49

sander, Это маленький скрипт лежит тут goo.gl/f6MIe буквально в три строчки загружается как стратегия для Wealth-Lab, он сразу берет и сохраняет тот инструмент в том тайм фрейме в котором он открыт в WLD, в папочку C:\TSLabData с названием Инструмент_Таймфрейм.TXT в формате cъедобном для TSLab с 4 знаками после запятой.

- 29 мая 2013, 18:19

Swan, Есть два процесса:

1) случ. блуждание со сносом растущее на 25% в год

2) альтернативный процесс с куртозисом 16 на дневных даных, ползущий вбок.

Где больше трендовости?

По-моему в первом случае

1) случ. блуждание со сносом растущее на 25% в год

2) альтернативный процесс с куртозисом 16 на дневных даных, ползущий вбок.

Где больше трендовости?

По-моему в первом случае

- 29 мая 2013, 17:54

Как-то странно вы понимаете трендовость. Тренд — это первый стат.момент отличный от нуля, т.е. положительная или отрицательная средняя доходность. Хвосты изучают, чтобы оценить отклонения от нормальности и соотвественно вероятность экстремальных движений

- 29 мая 2013, 17:22

Palmonk, про крестики-нолики ничего не знаю. С волатильностью на Ренко хитро — там её как бы сам настраиваешь под себя, а если на рынке вола падает сильно, то на ренко просто нет движений — либо ждёшь когда движение даже с такой волой хоть сколько-то пройдёт либо уменшаешь параметр размера кирпичика. Но это уже детали, отдельная тема.

- 29 мая 2013, 12:00

Swan, хорошая доходность — нормально… осталось избавиться от заблуждения, что это сделала математика.

- 29 мая 2013, 11:35

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс