SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера aztec

Шёпот теней, или как повернуть вероятность в свою сторону.

- 15 сентября 2011, 12:25

- |

Невидимая рука рынка порой даёт чёткие сигналы в какую сторону дует ветер. Одним из таких сигналов являются крайне большие тени на свечах. Как правило, стоит работать против тени. Такие ситуации неплохо отрабатываются, и риск зачастую минимален. Паттерны эти, да впрочем как и все другие, работают, опять же, при определённых условиях (объём и комбинации свечей до паттерна, а также фильтрация нахождения позиции по времени), что говорит об обязательном наличии этих условий. В противном случае к таким сигналам нужно относится с крайней осторожностью.

Приведу несколько примеров:

Чем больше тайм фрэйм, тем значимее паттерн.

Тестируйте и обрящёте.

Приведу несколько примеров:

Чем больше тайм фрэйм, тем значимее паттерн.

Тестируйте и обрящёте.

- комментировать

- 41 | ★29

- Комментарии ( 3 )

Фильтруем ложные пробои пегко и просто.....

- 07 сентября 2011, 19:30

- |

Здравствуйте Уважаемая публика смарт-лаба. Хочу написать свой опыт торговли метод основан на выходе из коррекции как сказал Александр Герчик: «Выход из коррекции это самый безопасный вход в сделку» берем любой фьючерс, акцию SFD-контракт в общем что угодно, этот метод работает на любом инструменте так как эта закономерность она работала 100 лет назад работает сегодня и будет работать еще через 100 лет так как на этом держится все биржевые законы. Система «элементарна» берем 15-минутный график любого торгового инструмента ищем визуально коррекцию глазами и отщитываем 10 15-минутных свечей самый главный нюанс здесь в том что в идеальном варианте рабочее тело всех свеч должны быть в одном диапазоне и примерно одинаковые тени у всех свечей по длинне, или когда есть одна длинная свеча а остальные 9 свеч приблизительно в теле «рабочего диапазона» этой длинной свечи и что бы тени всех свечей были не слишком размашистые. Почему я выбрал 10 свечей это я сделал для того что бы не влазить раньше времени в сделку и не сливать деньги по стопам, пока крупный игрок накапливает позицию ПЕРЕД ТРЕНДОМ мною замечено что после такой «свечной формации» с большей долей вероятности приблизительно в 7 из 10 раз мы возьмем деньги. Чем больше свеч находится в таком диапазоне если 14-15 свечей то мы можем взять прибыль равную 2 размерам диапазона если 20 свеч в коррекции то мы можем взять профит размером 3-5 диапазонов размера коррекции так называемое «КРАТНОЕ R». Управление капиталом и сопровождение сделки с целями каждый для себя определит сам как ему удобно. Вот так можно сохранить деньги в запиле…

Здравствуйте Уважаемая публика смарт-лаба. Хочу написать свой опыт торговли метод основан на выходе из коррекции как сказал Александр Герчик: «Выход из коррекции это самый безопасный вход в сделку» берем любой фьючерс, акцию SFD-контракт в общем что угодно, этот метод работает на любом инструменте так как эта закономерность она работала 100 лет назад работает сегодня и будет работать еще через 100 лет так как на этом держится все биржевые законы. Система «элементарна» берем 15-минутный график любого торгового инструмента ищем визуально коррекцию глазами и отщитываем 10 15-минутных свечей самый главный нюанс здесь в том что в идеальном варианте рабочее тело всех свеч должны быть в одном диапазоне и примерно одинаковые тени у всех свечей по длинне, или когда есть одна длинная свеча а остальные 9 свеч приблизительно в теле «рабочего диапазона» этой длинной свечи и что бы тени всех свечей были не слишком размашистые. Почему я выбрал 10 свечей это я сделал для того что бы не влазить раньше времени в сделку и не сливать деньги по стопам, пока крупный игрок накапливает позицию ПЕРЕД ТРЕНДОМ мною замечено что после такой «свечной формации» с большей долей вероятности приблизительно в 7 из 10 раз мы возьмем деньги. Чем больше свеч находится в таком диапазоне если 14-15 свечей то мы можем взять прибыль равную 2 размерам диапазона если 20 свеч в коррекции то мы можем взять профит размером 3-5 диапазонов размера коррекции так называемое «КРАТНОЕ R». Управление капиталом и сопровождение сделки с целями каждый для себя определит сам как ему удобно. Вот так можно сохранить деньги в запиле…Сорвали стопы и ушли без Вас?

- 03 сентября 2011, 22:52

- |

Насколько это частая и досадная ситуация, которая невероятно раздражает неискушенного трейдера-новичка, когда выносит по стопам и цена уходит в ту сторону, в которую изначально была открыта позиция, но уже без вас. Обычно сразу вспоминается мистическая рука рынка, куловоды и т.п. Как правило, это наиболее «сладкий момент» сразу же брать убыток, и входить заново в рынок. Это называют ложным пробоем. Но новички, скованные неудачей от сделки, наврядли перезайдут. И им остаётся только наблюдать, как цена уходит без них, да еще и с большей силой. Движение пропускается. Ну а если не успел сесть в уходящий поезд, то уж лучше его не догонять, а подождать следующей остановки, иначе дороже выйдет.

Вот иллострация к такой ситуации.

Прошёл значительный объём превосходящий предыдущие, так называемый спайк. Как правило это вынос стопов. Так вот после определённых паттернов перед и после этой спайковой свечки можно заходить против пробоя. Как минимум, будет отработано движение до открытия пробойной свечи. Повторюсь, только после ОПРЕДЕЛЁННЫХ КОБИНАЦИЙ СВЕЧЕЙ, поскольку не каждый спайк можно торговать таким образом.

Пищу для размышлей дал. Ищущий найдёт. Это рабочий паттерн, и, торгуя только его, можно регулярно уносить прибыль с базара.

Вот иллострация к такой ситуации.

Прошёл значительный объём превосходящий предыдущие, так называемый спайк. Как правило это вынос стопов. Так вот после определённых паттернов перед и после этой спайковой свечки можно заходить против пробоя. Как минимум, будет отработано движение до открытия пробойной свечи. Повторюсь, только после ОПРЕДЕЛЁННЫХ КОБИНАЦИЙ СВЕЧЕЙ, поскольку не каждый спайк можно торговать таким образом.

Пищу для размышлей дал. Ищущий найдёт. Это рабочий паттерн, и, торгуя только его, можно регулярно уносить прибыль с базара.

Трэйдинг. Мой 9-ти летний путь становления.

- 02 сентября 2011, 17:49

- |

Как говорилось в одной известной книге «Спекуляция стара как этот мир, и пройдёт еще сотни лет и ничего не поменяется». С годами, проведёнными за терминалом это утверждение понимаешь ещё больше.

Так уж получилось, что трэйдинг по сей день является единственным моим источником дохода, и достаточно таким увесистым. У меня нет вилл, яхт, горнолыжных курортов, и гаража лексусов, но свой, практически стабильный значимый кусок с базара урывать получается. Я работаю только на свои, и уже не первый и не второй год, полностью обеспечивая свою семью. Но путь к этому был очень трудным и тернистым.

Наверняка, любого трейдера, как и меня раздражали такие высказывания, особенно если они были от близких людей: «Ты играешь на бирже?» или «Ну и сколько удалось выиграть?» и т.д. и в разных вариациях. Мало кто из несведущих, а практически никто, не понимает, что рынок это не казино. Нет, превратить рынок в казино дело лично каждого и выполнимое, но мы же пришли сюда зарабатывать, а не играть, не так ли? Так что это изначально должно восприниматься как работа. Серьёзная и, по началу, тяжкая работа. Ну не об этом сейчас. Поведаю, пожалуй, свой 9-ти летний путь становления трэйдера.

Начиналось все как раз ровно 9 лет назад. Первое с чем я познакомился — был Форекс. Конечно же, как и у любого, пришедшего новичка в мир спекуляций, мысли уходили в фантазии, сколько же денег можно заработать и чего на них купить. И естественно не мысли о том, сколько можно потерять. Так уж психология человеческая устроена, увы. Я с головой погрузился в изучение рынка. Невозможно представить, сколько было часов проведённых за изучением материала по торговле. Первая книга была Э.Нэймана «Малая энциклопедия трэйдера», потом было еще не меньше сотни книг, посвящённых торговле, это не считая информации, полученной из интернета. И вот первый депозит в 500$, который был занят в долг. Так уж получилось, что в первый же день торгов я заработал 350$ на шорте AUD/USD. Представляете, что такое 350$ для только что поступившего в ВУЗ студента из провинции за несколько часов? Да это было ВАУ. Но это длилось не долго. Депозит был слит буквально за 2 недели. Оставалось неизменным только одно — жажда денег и дикое упорство. Шло время, было слито еще пару депозитов по 300$. Мне очень нравилось изучать рынок, несмотря на потери. Не покидала уверенность, что можно неплохо зарабатывать. Нет, точнее не так, не «неплохо», а чего уж греха таить, хотелось миллионов. И казалось всё так просто, всего-то нужно найти тот волшебный индикатор, который будет точно показывать отличные моменты для сделки. Время шло. Мне удалось устроиться на работу в брокерскую компанию. Я видел, как устроен этот бизнес изнутри. Видел, как расторговывают клиентов. Далее, наслушавшись историй о «кухонности» Форекса перешёл торговать на ММВБ. Мне дики были графики, поскольку они были «рваными», в отличии от форекса. Но ничего, со временем привык. Депозит в 100тыр. удалось слить через год, что уже неплохо. Были и заработки, но итог — слив. Потом ФОРТС. За это время я успел поменять работу. Работая по найму, я находил время торговать. Помню, как бежал с работы домой, чтобы быстрей оказаться у терминала и не пропустить важную статистику. О технике торговли еще следует поговорить, но это отдельная история. У меня получалось зарабатывать. Статистика переходила на мою сторону. Знакомые люди захотели отдать мне денег в ДУ. Сначала я об этом не думал, хотя очень жаждал этого. И вот пришло время, когда мои доходы на рынке стали проявлять неплохую стабильность и перекрывали в несколько раз зарплату. Тут я и задумался об уходе в свободное плаванье, тем более денег найти была не проблема. Я уволился и стал торговать. Взял ДУ. В первый же месяц торговли я получил убыток. Конечно, это очень нервировало. Невозможно представить, как я себя ощущал в это время. Я натуральным образом постоянно хотел отыграться у рынка, но было только хуже. Ощущение зависимости от того, что если ты не заработаешь, то не на что будет жить, не покидало. Была сильная депрессия, но получилось остановиться и взяться за ум. Это был переломный момент в моей торговле. Можно сказать, что она началась с того момента. Правильная, взвешенная, расчётливая с минимумом рисков торговля. Мне удалось вытащить инвесторский депозит из просадки и заработать около 250% сверху. Это было нечто. На полученный доход можно было жить год, ни в чём себе не отказывая (в разумных рамках конечно).

( Читать дальше )

Так уж получилось, что трэйдинг по сей день является единственным моим источником дохода, и достаточно таким увесистым. У меня нет вилл, яхт, горнолыжных курортов, и гаража лексусов, но свой, практически стабильный значимый кусок с базара урывать получается. Я работаю только на свои, и уже не первый и не второй год, полностью обеспечивая свою семью. Но путь к этому был очень трудным и тернистым.

Наверняка, любого трейдера, как и меня раздражали такие высказывания, особенно если они были от близких людей: «Ты играешь на бирже?» или «Ну и сколько удалось выиграть?» и т.д. и в разных вариациях. Мало кто из несведущих, а практически никто, не понимает, что рынок это не казино. Нет, превратить рынок в казино дело лично каждого и выполнимое, но мы же пришли сюда зарабатывать, а не играть, не так ли? Так что это изначально должно восприниматься как работа. Серьёзная и, по началу, тяжкая работа. Ну не об этом сейчас. Поведаю, пожалуй, свой 9-ти летний путь становления трэйдера.

Начиналось все как раз ровно 9 лет назад. Первое с чем я познакомился — был Форекс. Конечно же, как и у любого, пришедшего новичка в мир спекуляций, мысли уходили в фантазии, сколько же денег можно заработать и чего на них купить. И естественно не мысли о том, сколько можно потерять. Так уж психология человеческая устроена, увы. Я с головой погрузился в изучение рынка. Невозможно представить, сколько было часов проведённых за изучением материала по торговле. Первая книга была Э.Нэймана «Малая энциклопедия трэйдера», потом было еще не меньше сотни книг, посвящённых торговле, это не считая информации, полученной из интернета. И вот первый депозит в 500$, который был занят в долг. Так уж получилось, что в первый же день торгов я заработал 350$ на шорте AUD/USD. Представляете, что такое 350$ для только что поступившего в ВУЗ студента из провинции за несколько часов? Да это было ВАУ. Но это длилось не долго. Депозит был слит буквально за 2 недели. Оставалось неизменным только одно — жажда денег и дикое упорство. Шло время, было слито еще пару депозитов по 300$. Мне очень нравилось изучать рынок, несмотря на потери. Не покидала уверенность, что можно неплохо зарабатывать. Нет, точнее не так, не «неплохо», а чего уж греха таить, хотелось миллионов. И казалось всё так просто, всего-то нужно найти тот волшебный индикатор, который будет точно показывать отличные моменты для сделки. Время шло. Мне удалось устроиться на работу в брокерскую компанию. Я видел, как устроен этот бизнес изнутри. Видел, как расторговывают клиентов. Далее, наслушавшись историй о «кухонности» Форекса перешёл торговать на ММВБ. Мне дики были графики, поскольку они были «рваными», в отличии от форекса. Но ничего, со временем привык. Депозит в 100тыр. удалось слить через год, что уже неплохо. Были и заработки, но итог — слив. Потом ФОРТС. За это время я успел поменять работу. Работая по найму, я находил время торговать. Помню, как бежал с работы домой, чтобы быстрей оказаться у терминала и не пропустить важную статистику. О технике торговли еще следует поговорить, но это отдельная история. У меня получалось зарабатывать. Статистика переходила на мою сторону. Знакомые люди захотели отдать мне денег в ДУ. Сначала я об этом не думал, хотя очень жаждал этого. И вот пришло время, когда мои доходы на рынке стали проявлять неплохую стабильность и перекрывали в несколько раз зарплату. Тут я и задумался об уходе в свободное плаванье, тем более денег найти была не проблема. Я уволился и стал торговать. Взял ДУ. В первый же месяц торговли я получил убыток. Конечно, это очень нервировало. Невозможно представить, как я себя ощущал в это время. Я натуральным образом постоянно хотел отыграться у рынка, но было только хуже. Ощущение зависимости от того, что если ты не заработаешь, то не на что будет жить, не покидало. Была сильная депрессия, но получилось остановиться и взяться за ум. Это был переломный момент в моей торговле. Можно сказать, что она началась с того момента. Правильная, взвешенная, расчётливая с минимумом рисков торговля. Мне удалось вытащить инвесторский депозит из просадки и заработать около 250% сверху. Это было нечто. На полученный доход можно было жить год, ни в чём себе не отказывая (в разумных рамках конечно).

( Читать дальше )

Основы опционов.

- 25 августа 2011, 21:31

- |

Здравствуйте. На смарт-лабе большинство торгует РИУ. По сути торговля опционов то же самое, только позволяет не просто сказать, куда пойдет рынок (вверх/вниз), а как быстро и до куда. Также опционы позволяют строить позиции с автоматическим стоп-лоссом(т.е. гепы утренние или после статы менее опасны). Можно также использовать статистику и иметь максимальный убыток больше макс профита с 80% прибыльных сделок. Все в наших руках.

Далее идет описание, как видит автор опционы. Много букаф.

Получилось немного сумбурно, в конце я написал сайты, которые мне помогли, в т.ч книги.

Для иллюстраций заходим сюда и строим позиции, которые были упомянуты в тексте.

www.option.ru/analysis/option#position

Теперь по поводу опционов. Это страховка иначе говоря.

Call опцион — возможность «позвать(call) товар по определенной цене»

Put опцион — возможность «положить(put) товар по определенной цене»

Определенная цена называется страйк.

( Читать дальше )

Далее идет описание, как видит автор опционы. Много букаф.

Получилось немного сумбурно, в конце я написал сайты, которые мне помогли, в т.ч книги.

Для иллюстраций заходим сюда и строим позиции, которые были упомянуты в тексте.

www.option.ru/analysis/option#position

Теперь по поводу опционов. Это страховка иначе говоря.

Call опцион — возможность «позвать(call) товар по определенной цене»

Put опцион — возможность «положить(put) товар по определенной цене»

Определенная цена называется страйк.

( Читать дальше )

Амплитуда дня. Статистика fRTS 03.08.05-09.08.11

- 10 августа 2011, 17:48

- |

(Первая часть)

(Вторая часть)

(Третья часть)

(Четвертая часть)

(Пятая часть)

(Шестая часть)

Продолжаем изучать статистику прошлых лет по фьючерсу РТС за период 03.08.05-09.08.11.

Чем больше анализирую статистику, тем больше проникаюсь ею. История фьючерса РТС хоть и относительно небольшая, но очень насыщенная, что делает ее очень ценной. Были времена и бурного роста, и кризисный 2008-й год, и локальные спады, и подъемы. Казалось бы что может быть еще? Что-то еще более невообразимое? Падение рынка до нуля за день, неделю, месяц? Возможно ли такое?

Если и возможно теоретически, то там будут совсем другие «правила и законы».

Сегодня проанализируем амплитуду дня (high — low).

Вычислим все амплитуды для 1 493 торговых дня.

Первое что сделаем, проверим на «нормальность» распределения.

Проведем градацию по высоте амплитуд

( Читать дальше )

(Вторая часть)

(Третья часть)

(Четвертая часть)

(Пятая часть)

(Шестая часть)

Продолжаем изучать статистику прошлых лет по фьючерсу РТС за период 03.08.05-09.08.11.

Чем больше анализирую статистику, тем больше проникаюсь ею. История фьючерса РТС хоть и относительно небольшая, но очень насыщенная, что делает ее очень ценной. Были времена и бурного роста, и кризисный 2008-й год, и локальные спады, и подъемы. Казалось бы что может быть еще? Что-то еще более невообразимое? Падение рынка до нуля за день, неделю, месяц? Возможно ли такое?

Если и возможно теоретически, то там будут совсем другие «правила и законы».

Сегодня проанализируем амплитуду дня (high — low).

Вычислим все амплитуды для 1 493 торговых дня.

Первое что сделаем, проверим на «нормальность» распределения.

Проведем градацию по высоте амплитуд

( Читать дальше )

Тренды внутри дня. Статистика fRTS 03.08.05-05.08.11

- 09 августа 2011, 19:48

- |

Сегодня хочу затронуть сложную, но очень интересную, на мой взгляд, тему. А именно тренды внутри дня.

Но далеко не всегда так получается – купить на локальном дне и продать на хае, чаще такие попытки приводят к распилу профита, усиленному «тильту», а в следствии к сливу депозита.

Есть еще один большой минус – смена тренда внутри дня происходит слишком часто, поэтому многие трейдеры привыкают к тому, что могут пересидеть убыточную позицию. Со временем это входит в норму вещей, и вот наступает ударный день, смены тренда нет и нет, убыток растет, а поскольку рынок инертен, то и на следующий день в основном движется в сторону УД, а потом еще один день, и еще. Таков первый урок трейдера… Знакомьтесь, Margin Call…

( Читать дальше )

- Чем привлекательна торговля внутри дня, так это возможностью зарабатывать на внутридневном движении вверх-вниз. Выжать максимум от движений даже при нулевом исходе за день.

Но далеко не всегда так получается – купить на локальном дне и продать на хае, чаще такие попытки приводят к распилу профита, усиленному «тильту», а в следствии к сливу депозита.

Есть еще один большой минус – смена тренда внутри дня происходит слишком часто, поэтому многие трейдеры привыкают к тому, что могут пересидеть убыточную позицию. Со временем это входит в норму вещей, и вот наступает ударный день, смены тренда нет и нет, убыток растет, а поскольку рынок инертен, то и на следующий день в основном движется в сторону УД, а потом еще один день, и еще. Таков первый урок трейдера… Знакомьтесь, Margin Call…

( Читать дальше )

Экстремумы внутри дня. Статистика fRTS 03.08.05-05.08.11

- 08 августа 2011, 14:28

- |

(Первая часть)

(Вторая часть)

(Третья часть)

(Четвертая часть)

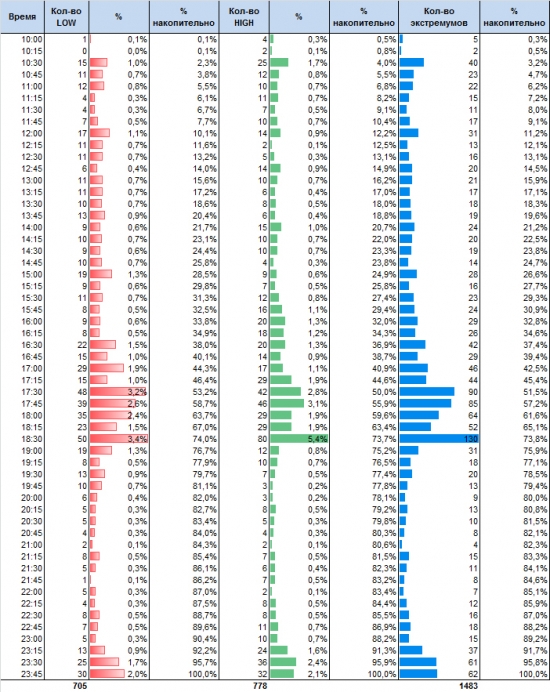

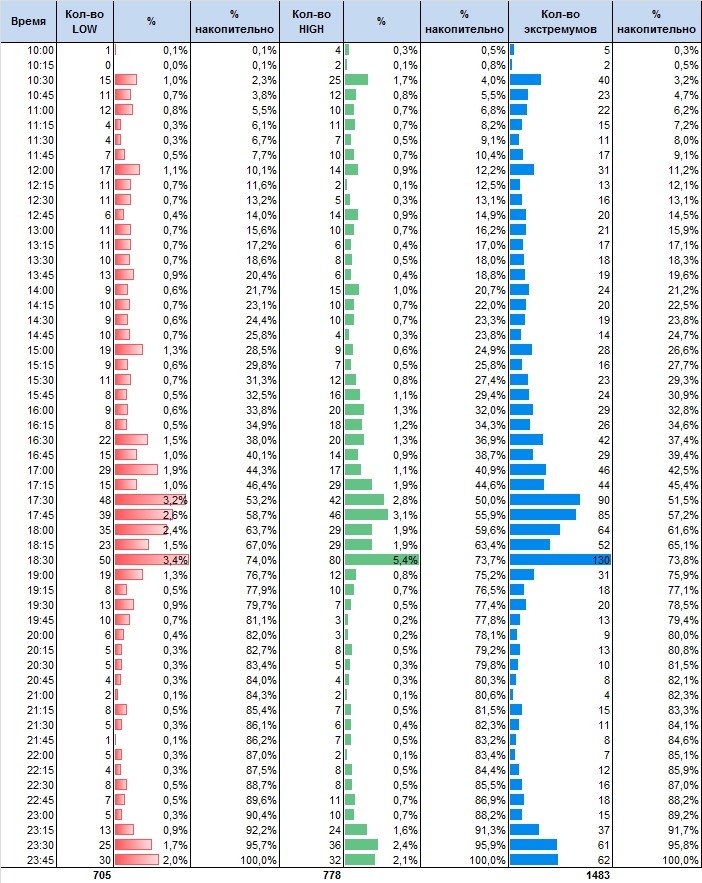

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

(Вторая часть)

(Третья часть)

(Четвертая часть)

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

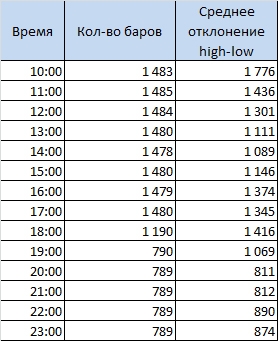

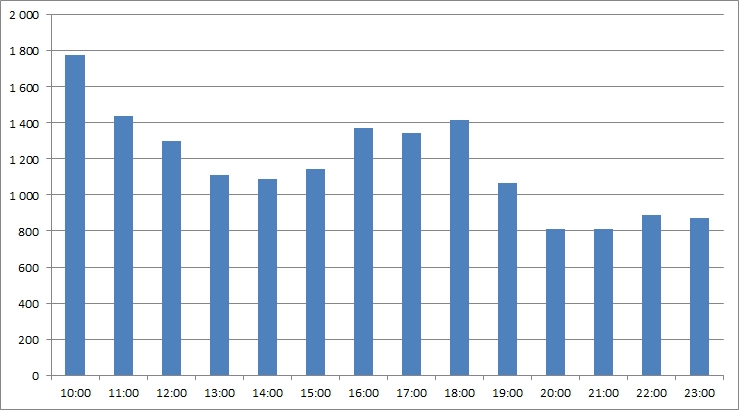

Волатильность. Статистика 03.08.05 - 01.08.11

- 05 августа 2011, 15:56

- |

(Первая часть)

(Вторая часть)

(Третья часть)

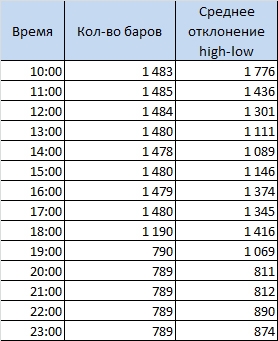

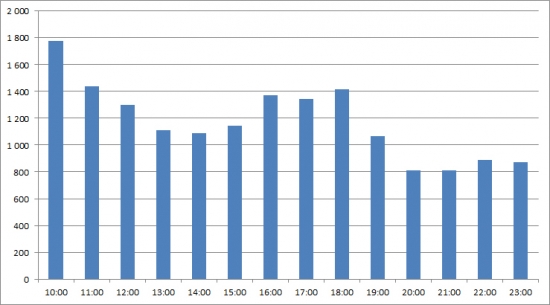

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

(Вторая часть)

(Третья часть)

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

Чередование дней. Инертность рынка. Статистика fRTS за 03.08.05-01.08.11

- 04 августа 2011, 22:02

- |

(часть 1)

(часть 2)

Как долго может длиться тренд? Сколько дней могут идти друг за другом с одним знаком?

Чтобы ответить на этот вопрос, я разложил все торговые дни на положительные и отрицательные, а также выделил их чередование.

Рекорд по продолжительности подряд идущих положительных дней принадлежит периоду со 2.09.2009 по 16.09.2009. Рост продолжался подряд 11 торговых дней!

Данный интервал отрылся 2 сентября на отметке 102 850 и закрылся на 123 735. Рынок вырос на 20,3%.

Таблица с положительными днями.

За довольно короткую историю фьючерса на РТС помимо 11-ти дневного рекордного периода также наблюдались еще 4 восьмидневных марафона вверх, которые заканчивались следующими датами: 05.12.2005, 05.04.2010, 10.11.2010, 05.07.2011

Рекорд по падению составляет «всего лишь» 7 дней! Но повторялось такое 3 раза, правда все они до 2009 года. Максимальная просадка, как вы понимаете, была в кризисный 2008-й год. С 224 020 до 196 890, или на 12,1%

( Читать дальше )

(часть 2)

Как долго может длиться тренд? Сколько дней могут идти друг за другом с одним знаком?

Чтобы ответить на этот вопрос, я разложил все торговые дни на положительные и отрицательные, а также выделил их чередование.

Рекорд по продолжительности подряд идущих положительных дней принадлежит периоду со 2.09.2009 по 16.09.2009. Рост продолжался подряд 11 торговых дней!

Данный интервал отрылся 2 сентября на отметке 102 850 и закрылся на 123 735. Рынок вырос на 20,3%.

Таблица с положительными днями.

За довольно короткую историю фьючерса на РТС помимо 11-ти дневного рекордного периода также наблюдались еще 4 восьмидневных марафона вверх, которые заканчивались следующими датами: 05.12.2005, 05.04.2010, 10.11.2010, 05.07.2011

Рекорд по падению составляет «всего лишь» 7 дней! Но повторялось такое 3 раза, правда все они до 2009 года. Максимальная просадка, как вы понимаете, была в кризисный 2008-й год. С 224 020 до 196 890, или на 12,1%

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс