SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Андрей

Фрактальный анализ фьючерса РТС . Достижение цели.

- 19 августа 2011, 14:50

- |

Фьючерс РТС 150.000.

Зафиксил на память

В принципе моя цель достигнута. Буду ли двигать таргет, сейчас буду думать.

update 16:37: Таргет по маркету продолжаю держать на уровне 145.000 пунктов, не смотря на отскок от уровня 150.000. Таргет для себя! Не принимайте как руководство к действию!

Начало здесь:

http://smart-lab.ru/blog/13728.php

Хронология постов здесь:

http://smart-lab.ru/blog/13877.php

http://smart-lab.ru/blog/13795.php

В принципе так и предполагалось http://smart-lab.ru/blog/13733.php

Только не одной свечой конечно, это для наглядности )

- комментировать

- 13 | ★2

- Комментарии ( 12 )

Никаких прогнозов,ожиданий,разачарований. Уникальный подход к торговле на рынках.

- 18 августа 2011, 21:15

- |

Ну это так… обосравшимся сидельцам говнорашафондошника, чисто по приколу типо швету, асфу и прочим зазнавшимся пидарастическим мудакам и пидарасам, типо чего то блять в блютцах понимающих, сцуко блять!:-)

сорри не удержался, разыскал пароль етого говноресурса нах!!!:-)

сорри не удержался, разыскал пароль етого говноресурса нах!!!:-)

UPC открывает проп офис в Санкт-Петербурге

- 18 августа 2011, 14:21

- |

В Санкт-Петербурге с 1-го августа открыта проп-компания. (американский рынок акций: NYSE, NASDAQ) В данный момент идет набор трейдеров для обучения количество мест — 15. Так же ведется набор опытных трейдеров на выгодных условиях.

Кто заинтересован в торговле на капитал фирмы из офиса компании, можете писать на email: uptick.prop@gmail.com.

Так же вы можете связаться с управляющими компании и записаться на собеседование.

8(812)448-41-58 (Офис)

8(911)987-77-46

Кто заинтересован в торговле на капитал фирмы из офиса компании, можете писать на email: uptick.prop@gmail.com.

Так же вы можете связаться с управляющими компании и записаться на собеседование.

8(812)448-41-58 (Офис)

8(911)987-77-46

Как стать успешным управляющим на рынке акций?

- 17 августа 2011, 22:58

- |

- Тимофей Мартынов

У меня в голове сложилась модель успешного управляющего портфелем на фондовом рынке. Выглядит она следующим образом:

Набираем как можно бабла. Потому что чем больше мы наберем, тем выше будет наш процентик.

Главная задача — не купить по хаям.

Рынок припал на 10%? Купи на 30% портфеля.

Рынок припал на 20%? Купи еще на 30%.

Припал на 30%? Загоняй в акции все бабло!

Как формировать портфель по большму счету значения не имеет.

Главное хорошо диверсифицироваться, чтобы если какая-то бумажка упадет на 80% в силу специфических рисков, это не сильно убило психику.

Сформировали портфель не на хае. Ждем год.

За год все по-любому отрастает до хая и даже чуточку повыше. Скидываем.

Условно. Взяли 1 млрд рублей в управление.

Купили индекс в 3 захода:

1800 пунктов-300 млн

1600 пунктов-300 млн

1400 пунктов-300 млн

Подождали пока рынок вырастет обратно до 2000 пунктов.

Распродались.

Получилось: заработали 25% на 900 млн.

Чистыми взяли 225 млн рублей.

Сколько у нас бонусок управляющего в конторе? Пять процентиков есть хотя бы?

При success fee 5% твой годовой бонусок составил 11,25 млн рублей

При success fee 2% бонусок твой 4,5 млн рублей, что тоже неплохо, на мерседесик хватит.

Это еще не все! Ведь есть бонды, которые можно репануть. Взяли бондов, добавили еще 7-8-9% годовых к общей доходности.

Основная задача управляющего активами — привлечь как можно больше денег в свою схему. Взял 2 ярда — бонусик вырос в 2 раза. Поэтому для успешного управляющего (в отличие от частного трейдера) очень важно источать непоколебимую уверенность в том, что ты делаешь все правильно. Эту уверенность очень любят инвесторы.

Самое удивительное, что схема успешности предельно проста и описывается тремся словами:

Основная проблема у нашего успешного управляющего наступает только в одном случае. 2008-й год, который он не сумел предугадать.

Проблема решается очень просто. Ты теряешь кучу денег, остаешься без годового бонуса и в январе выходишь на работу в новую управляющую компанию. Таким образом, он сразу выходит в безубыток.

Набираем как можно бабла. Потому что чем больше мы наберем, тем выше будет наш процентик.

Главная задача — не купить по хаям.

Рынок припал на 10%? Купи на 30% портфеля.

Рынок припал на 20%? Купи еще на 30%.

Припал на 30%? Загоняй в акции все бабло!

Как формировать портфель по большму счету значения не имеет.

Главное хорошо диверсифицироваться, чтобы если какая-то бумажка упадет на 80% в силу специфических рисков, это не сильно убило психику.

Сформировали портфель не на хае. Ждем год.

За год все по-любому отрастает до хая и даже чуточку повыше. Скидываем.

Условно. Взяли 1 млрд рублей в управление.

Купили индекс в 3 захода:

1800 пунктов-300 млн

1600 пунктов-300 млн

1400 пунктов-300 млн

Подождали пока рынок вырастет обратно до 2000 пунктов.

Распродались.

Получилось: заработали 25% на 900 млн.

Чистыми взяли 225 млн рублей.

Сколько у нас бонусок управляющего в конторе? Пять процентиков есть хотя бы?

При success fee 5% твой годовой бонусок составил 11,25 млн рублей

При success fee 2% бонусок твой 4,5 млн рублей, что тоже неплохо, на мерседесик хватит.

Это еще не все! Ведь есть бонды, которые можно репануть. Взяли бондов, добавили еще 7-8-9% годовых к общей доходности.

Основная задача управляющего активами — привлечь как можно больше денег в свою схему. Взял 2 ярда — бонусик вырос в 2 раза. Поэтому для успешного управляющего (в отличие от частного трейдера) очень важно источать непоколебимую уверенность в том, что ты делаешь все правильно. Эту уверенность очень любят инвесторы.

Самое удивительное, что схема успешности предельно проста и описывается тремся словами:

- жди

- не жадничай

- диверсифицируй

- снова жди

Основная проблема у нашего успешного управляющего наступает только в одном случае. 2008-й год, который он не сумел предугадать.

Проблема решается очень просто. Ты теряешь кучу денег, остаешься без годового бонуса и в январе выходишь на работу в новую управляющую компанию. Таким образом, он сразу выходит в безубыток.

Фигура: молот. Свечной анализ

- 17 августа 2011, 15:14

- |

Навеяно постом http://123insaider.livejournal.com/560552.html

Решил проверить как часто отрабатывается данная фигура на 5-ти минутках во фьючерсе РТС за период с 11.01.2009 по 17.08.2011

Для определения данной фигуры зададим условия:

Длина ручки Х, а тело 0,2-0,3 от Х, возможен хвостик в пределах 0,15 Х

При таких параметрах получаем:

Фигур, подходящим под условие 1 778 (940 + 838), однако не все они являются подходящими под условия — «перелом тренда» — т.е. при снисходящем тренде, фигура черный молот нам не интересна, а при восходящем — белый молот.

( Читать дальше )

Решил проверить как часто отрабатывается данная фигура на 5-ти минутках во фьючерсе РТС за период с 11.01.2009 по 17.08.2011

Для определения данной фигуры зададим условия:

Длина ручки Х, а тело 0,2-0,3 от Х, возможен хвостик в пределах 0,15 Х

При таких параметрах получаем:

Фигур, подходящим под условие 1 778 (940 + 838), однако не все они являются подходящими под условия — «перелом тренда» — т.е. при снисходящем тренде, фигура черный молот нам не интересна, а при восходящем — белый молот.

( Читать дальше )

Приблуда для интрадейщиков

- 16 августа 2011, 12:04

- |

Предлагаю вашему вниманию небольшой скрипт для тех, кто торгует внутри дня. Скрипт считает среднюю покупки/продажи (интересно кто как считает?), если есть открытые позиции, а так же финнансовый результат если позиции закрыты.

Для терминала QUIK.

http://www.freeman.li/stati/programnoe-obespechenie/rasshirenija-dlja-quik/itog-sdelok-za-sesiyu-po-instrumentam.html

На всякий случай инструкция по загрузке в QUIK скриптов:

http://www.freeman.li/stati/programnoe-obespechenie/rasshirenija-dlja-quik/zagruzka-programy-v-quik.html

Для терминала QUIK.

http://www.freeman.li/stati/programnoe-obespechenie/rasshirenija-dlja-quik/itog-sdelok-za-sesiyu-po-instrumentam.html

На всякий случай инструкция по загрузке в QUIK скриптов:

http://www.freeman.li/stati/programnoe-obespechenie/rasshirenija-dlja-quik/zagruzka-programy-v-quik.html

Отличная подборка на скачивание биржевой литературы.

- 15 августа 2011, 20:32

- |

Вот вам отличная подборка на скачивание биржевой литературы.

dma.masterforex-v.org/#lit_4

Ползуйтесь. Надеюсь чтение принесет пользу. :)

Буду благодарен за плюсики! :)

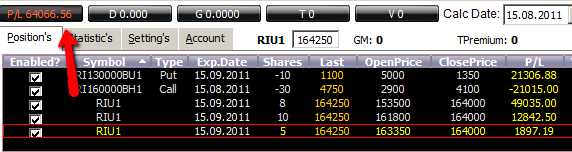

Дневник опционного трейдера

- 15 августа 2011, 19:08

- |

- Дмитрий Солодин

В прошлый раз я описывал свою сделку по продаже волатильности — это было в четверг: http://www.itinvest.ru/dnevnik-option-trader/art/5503/

Данная сделка была закрыта сегодня с профитом:

Давайте подведём итоги:

__________________

1) Точка открытия позиции = 148000 пунктов

2) Точка закрытия позиции = 164000 пунктов

3) Профит по сделке составил +64000 (+12% от депозита)

4) Максимальная просадка = 5000 (-1% от депозита)

__________________

Итак, всё что хотел — достиг.

Я продавал временную стоимость с высокой премией за риск. Давайте посмотрим на итоги:

— по put опционам получился профит = проданные за 5000 контракты откуплены по 1350 пунктов.

Больше удерживать эту ногу не имело смысла — у контракта сильно снизилась тетта и дельта. Я почти полностью распотрошил временную стоимость этих опционов.

временную стоимость этих опционов.

( Читать дальше )

Данная сделка была закрыта сегодня с профитом:

Давайте подведём итоги:

__________________

1) Точка открытия позиции = 148000 пунктов

2) Точка закрытия позиции = 164000 пунктов

3) Профит по сделке составил +64000 (+12% от депозита)

4) Максимальная просадка = 5000 (-1% от депозита)

__________________

Итак, всё что хотел — достиг.

Я продавал временную стоимость с высокой премией за риск. Давайте посмотрим на итоги:

— по put опционам получился профит = проданные за 5000 контракты откуплены по 1350 пунктов.

Больше удерживать эту ногу не имело смысла — у контракта сильно снизилась тетта и дельта. Я почти полностью распотрошил

временную стоимость этих опционов.( Читать дальше )

Финансовый ликбез (Системы управления капиталом; как рассчитать вход?!, Часть 2))

- 15 августа 2011, 13:16

- |

Риск фиксированным процентом капитала – используя эту методику, трейдеры определяют, каким процентом от всей величины счета можно рискнуть по любому данному сигналу к торговле. Например, финансовый менеджер может выбрать риск до 5%, но не более, от всего счета на каждый сигнал к торговле. Основным недостатком описанного выше метода управления рисками является невозможность изменять размер принимаемого риска при нарастании стоимости портфеля или, наоборот, при ее уменьшении. Избежать этого недостатка можно, если рисковать на каждую сделку не определенной суммой денег, а определенным процентом счета. Этот метод позволяет трейдеру увеличивать размер риска при нарастании счета и уменьшать в случае его убывания. Суть метода состоит в том, что трейдер рискует за сделку определенным процентом счета. Например, трейдер принимает решение рисковать каждый раз не более чем 10% от счета. После того, как это решение принято, каждый раз перед совершением сделки трейдер считает 10% от своего счета и рискует только этой суммой. Если счет составляет 250000, то для первой сделки риск принимается в 25000. Для следующего торгового сигнала трейдер будет рассчитывать эту величину заново. Как обычно, трейдер рискует суммой до определенной величины, но не более ее. Если сделка несет риск 25000, то берется один контракт. Если размер риска составляет 12500, то берется два контракта. Если риск равен 20000, то берется один контракт. Если риск составляет 30000, то сделка пропускается. Этот подход позволяет значительно улучшить результаты путем включения в игру полученной прибыли. Другие методы часто требуют изменений по мере роста счета, здесь же пересчет производится автоматически. С другой стороны, в случае нескольких подряд убыточных сделок размер принимаемого риска все время уменьшается, что существенно снижает риск разорения.

( Читать дальше )

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс