SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Uptrader

Дневник опционного трейдера

- 15 августа 2011, 19:08

- |

- Дмитрий Солодин

В прошлый раз я описывал свою сделку по продаже волатильности — это было в четверг: http://www.itinvest.ru/dnevnik-option-trader/art/5503/

Данная сделка была закрыта сегодня с профитом:

Давайте подведём итоги:

__________________

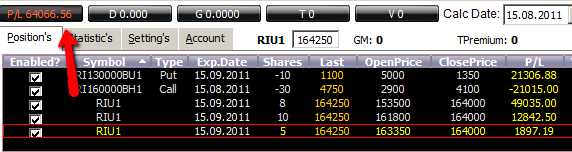

1) Точка открытия позиции = 148000 пунктов

2) Точка закрытия позиции = 164000 пунктов

3) Профит по сделке составил +64000 (+12% от депозита)

4) Максимальная просадка = 5000 (-1% от депозита)

__________________

Итак, всё что хотел — достиг.

Я продавал временную стоимость с высокой премией за риск. Давайте посмотрим на итоги:

— по put опционам получился профит = проданные за 5000 контракты откуплены по 1350 пунктов.

Больше удерживать эту ногу не имело смысла — у контракта сильно снизилась тетта и дельта. Я почти полностью распотрошил временную стоимость этих опционов.

временную стоимость этих опционов.

— по call опционам получился убыток = я продавал по 2900, а откупил по 4100.

Многие неопытные зрители задали вопрос — а при чём тут опционы вообще? Профит был получен за счёт фьючерсов… Объясняю: моя задача была — забрать себе высокую временную стоимость, Я эту задачу выполнил — даже по убыточной call ноге я почти полностью забрал временную стоимость — убыток принесла внутренняя стоимость опциона. Это и стало фактором, который сделал общий результат таким удачным.

Пришлось несколько раз корректировать дельту за счёт покупки фьючерсов по ходу движения цены вверх, но это один из элементов управления проданными стренглами.

Промо-страница проекта

_____

Друзья мои, задавайте вопросы если не понятно — я всегда рад вам ответить!

Данная сделка была закрыта сегодня с профитом:

Давайте подведём итоги:

__________________

1) Точка открытия позиции = 148000 пунктов

2) Точка закрытия позиции = 164000 пунктов

3) Профит по сделке составил +64000 (+12% от депозита)

4) Максимальная просадка = 5000 (-1% от депозита)

__________________

Итак, всё что хотел — достиг.

Я продавал временную стоимость с высокой премией за риск. Давайте посмотрим на итоги:

— по put опционам получился профит = проданные за 5000 контракты откуплены по 1350 пунктов.

Больше удерживать эту ногу не имело смысла — у контракта сильно снизилась тетта и дельта. Я почти полностью распотрошил

временную стоимость этих опционов.— по call опционам получился убыток = я продавал по 2900, а откупил по 4100.

Многие неопытные зрители задали вопрос — а при чём тут опционы вообще? Профит был получен за счёт фьючерсов… Объясняю: моя задача была — забрать себе высокую временную стоимость, Я эту задачу выполнил — даже по убыточной call ноге я почти полностью забрал временную стоимость — убыток принесла внутренняя стоимость опциона. Это и стало фактором, который сделал общий результат таким удачным.

Пришлось несколько раз корректировать дельту за счёт покупки фьючерсов по ходу движения цены вверх, но это один из элементов управления проданными стренглами.

Промо-страница проекта

_____

Друзья мои, задавайте вопросы если не понятно — я всегда рад вам ответить!

144 |

Читайте на SMART-LAB:

Инвестиции без лишних эмоций: может ли алгоритм защитить инвестора от него самого?

На рынке давно нет дефицита информации. Скорее наоборот: инвестору ежедневно предлагают десятки идей, прогнозов, обзоров и «почти...

29 июля 2026, 13:03

Сбер МСФО 6 мес. 2026 г. - насколько ухудшились ожидания по прибыли?

Сбер опубликовал финансовые результаты за первое полугодие 2026 года. Чистая прибыль выросла на 18,6%, до 1,02 трлн руб. Во втором квартале...

03:47

теги блога Дмитрий Солодин

- apple

- eurusd

- forex

- healthcare

- IIF

- interactive brokers

- invetec

- IPO

- MSFT

- NYSE

- RTSI

- S&P500

- smartlab challenge

- smartweek

- tesla

- акции

- акции США

- американские акции

- андорра

- банки

- биотехи

- валютный рынок

- вебинар

- веселье

- видео

- вэбинар

- газпром

- геополитика

- герчик

- дауншифтинг трейдера

- дивиденды

- дневник трейдера

- доллар

- евро доллар

- золото

- инвестиции

- итоги

- Китай

- коронавирус

- кризис

- криптовалюта

- лукойл

- Магнит

- майтрейд

- макроэкономика

- Московская биржа

- мтс

- не про трейдинг

- Нефть

- норникель

- обзор рынка

- обсуждение фьючерса РТС

- обсуждение фьючерса РТС

- обучение

- объёмный анализ

- онлайн сделки

- опрос

- опционные стратегии

- опционы

- отпуск

- оффтоп

- платина

- портфель

- прогноз

- прямой эфир

- психология

- психология трейдинга

- риск менеджмент

- Россети

- российские акции

- Российский рынок

- Россия

- РТС

- рубль

- санкции

- сбербанк

- сделки

- северсталь

- сипи

- смартлаб

- сша

- технический анализ

- торговая идея

- торговая стратегия

- Торговые войны

- торговые сигналы

- трейдинг

- трейдинг от А до Я

- управляющая компания

- Финансовая грамотность

- Фосагро

- ФРС США

- фундаментальный анализ

- фьючерс на индекс РТС

- фьючерсы

- хедж-фонд

- хедж-фонд IIF

- экономика

- юмор

- Яндекс

но в качестве критики…

если внимательно посмотреть на всю эту конструкцию, то понятно, что вся прибыль равна фактически марже за купленные фьючи)))))))))которыми подпирались проданные коллы

результат по изначальной опционной позе-ноль… лосс равен профиту, то есть продажа временной стоимости за высокий риск не принесла ничего.Премия по проданным путам равна убытку по проданным коллам

при этом ГО всей этой конструкции превышало ГО просто взятых фьючерсов

плюс в том что вовремя пришло понимание необходимости хеджировать правильный конец… ну и помог рынок

минус в том, что поза требует постоянного мониторинга… и в случае колебаний рынка… какие были на прошлой неделе… требует полностью ювелирной работы с фьючом… мы видели как рынок от 150 рос на 158 и падал на 145 в течение пары часов

могло бы распилить так… что мама не горюй

я бы, Дмитрий, все таки назвал эту сделку не продажей волотильности с фиксацией прибыли…

это как раз пример того что продажа опционов несет в себе риск… опять же исходя из волотильности… и требуется срочное спасение)в соучае неблагпоприятного развития ситуации.Ибо как ты сам видишь)в принципе опционы ничего не дали

опять же после покупки фьюча рынок сегодня к примеру мог бы развернуться… и пришлось бы также быстро резать позу во фьючах

За критику плюсанул всё равно — вы стали сдержанны и критика ваша в принципе имеет места быть — я за такую критику, которая подтверждается вашими доводами

откупка проданных опционов принесла бы огромные убытки… а волотильность во фьюче была настолько чудовищна… что…

при этом резко выросло ГО, что губило все

я все это прекрасно понимаю

тут вопрос в другом

фьюч прикрывал конец для того чтобы позицию сделать дельта-нейтральной, но получался дополнительный риск-например резкого падения рынка

достаточно зазеваться и не уследить, как минус по купленным фьючам(маржа)убьет всю возможную прибыль

ну и второй риск, на котором многие погорели-резкое увеличение ГО

Если бы я открыл только 18 фьючей, то изменение каждой тысячи пунктов приносило бы линейный результат в 18000 пунктов — это очень рискованно. Здесь я старался держать нейтраль и дельта росла плавнее — дополнительные 3-4 фьюча дельты появлялись при отклонении 2-3000 пунктов цены — я успевал перекрыватся.