SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера aab

Экстремумы внутри дня. Статистика fRTS 03.08.05-05.08.11

- 08 августа 2011, 14:28

- |

(Первая часть)

(Вторая часть)

(Третья часть)

(Четвертая часть)

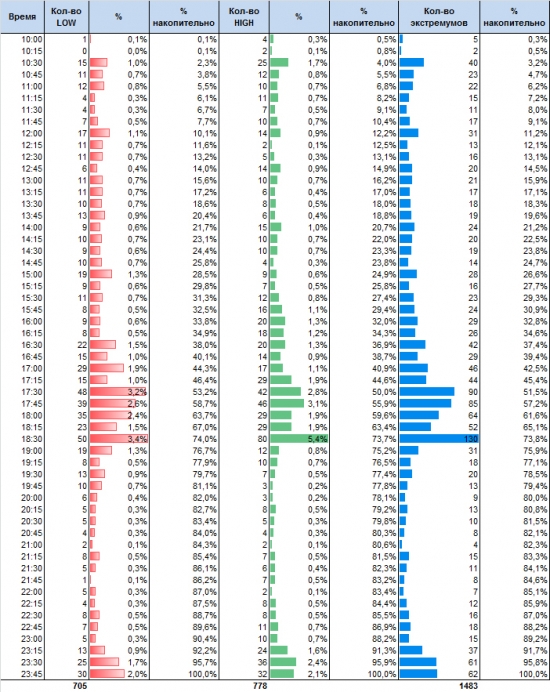

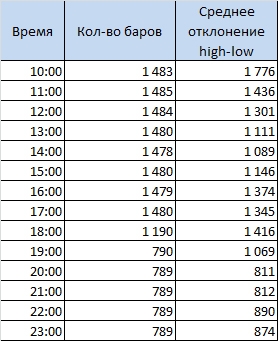

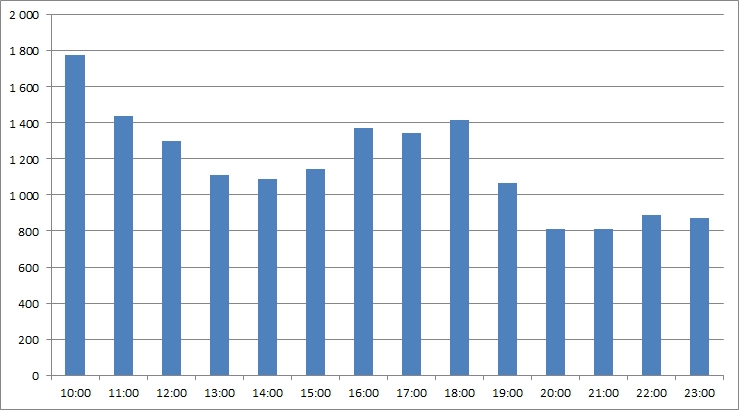

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

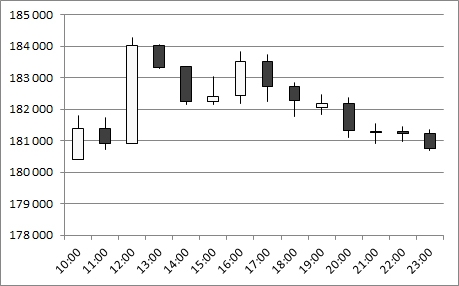

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

(Вторая часть)

(Третья часть)

(Четвертая часть)

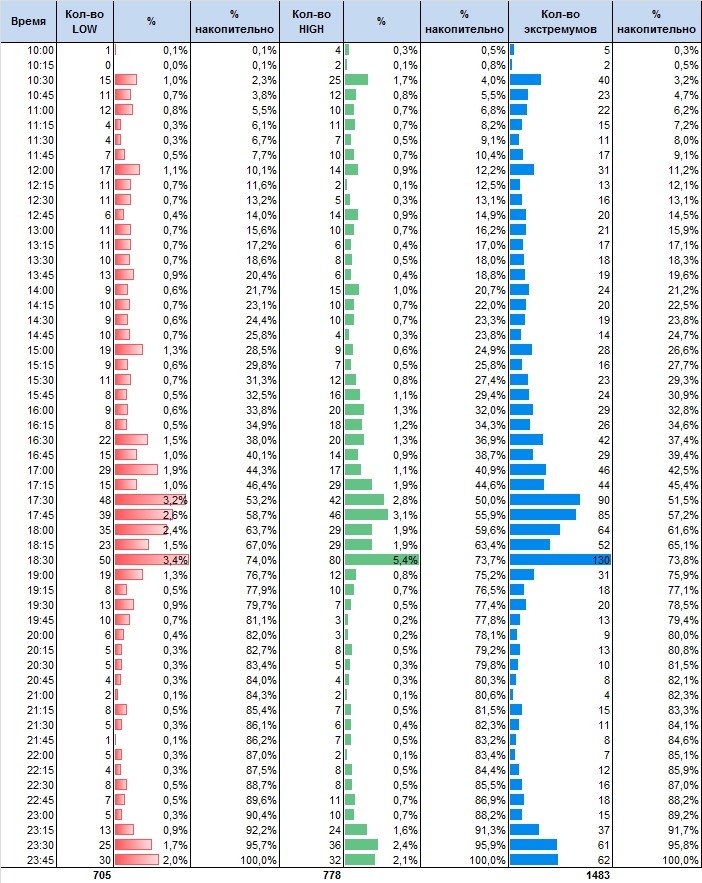

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

- комментировать

- 343 | ★67

- Комментарии ( 35 )

Camarilla: Кто хочет стать миллионером?

- 08 августа 2011, 01:54

- |

(14.08.2011 вышло продолжение)

После неудачного эксперимента со своими стратегиями-угадайками (MA5:MA30:MA50 и CBS) я занялся поисками новой стратегии. Среди прочих мое внимание привлекла стратегия, основанная на уровнях Camarilla. 4 дня я потратил на то, чтобы реализовать ее в WealthLab’е и прогнать на реальных данных.

Вот результаты работы. Сначала я прогнал тест на данных от 2008, 2009, 2010 и 2011 годов, начиная каждый год с депозита 100 тыр. Торгую 30% депозита. В среднем выходит 2-3 сделки в день.

( Читать дальше )

После неудачного эксперимента со своими стратегиями-угадайками (MA5:MA30:MA50 и CBS) я занялся поисками новой стратегии. Среди прочих мое внимание привлекла стратегия, основанная на уровнях Camarilla. 4 дня я потратил на то, чтобы реализовать ее в WealthLab’е и прогнать на реальных данных.

Результат

Вот результаты работы. Сначала я прогнал тест на данных от 2008, 2009, 2010 и 2011 годов, начиная каждый год с депозита 100 тыр. Торгую 30% депозита. В среднем выходит 2-3 сделки в день.

( Читать дальше )

Рецензия на книгу "Опционы" Шелдена Натенберга

- 06 августа 2011, 14:08

- |

- Дмитрий Солодин

Рецензия на книгу «Опционы: волатильность и оценка» — Шелдон Натенберг (Скачать)

Волатильность. Статистика 03.08.05 - 01.08.11

- 05 августа 2011, 15:56

- |

(Первая часть)

(Вторая часть)

(Третья часть)

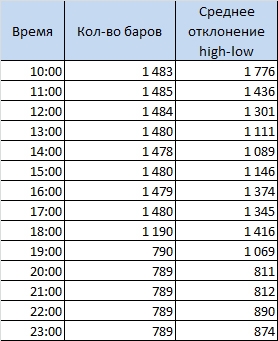

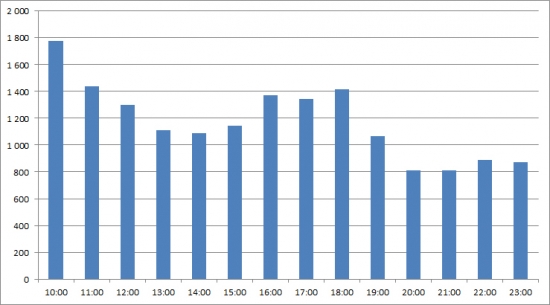

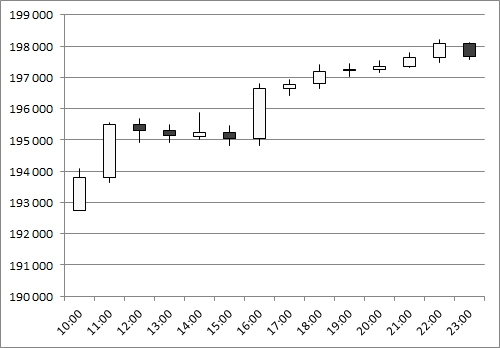

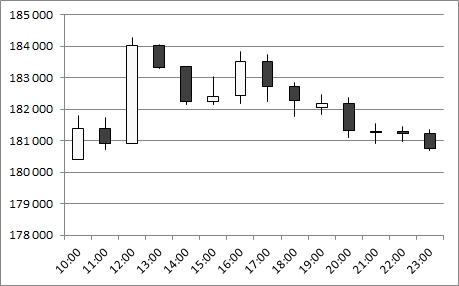

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

(Вторая часть)

(Третья часть)

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

Ударные дни. Статистика 03.08.05 - 01.08.11

- 04 августа 2011, 12:09

- |

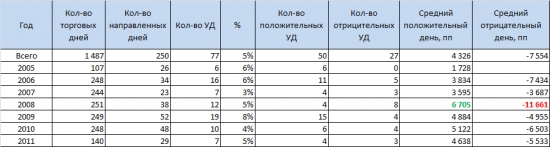

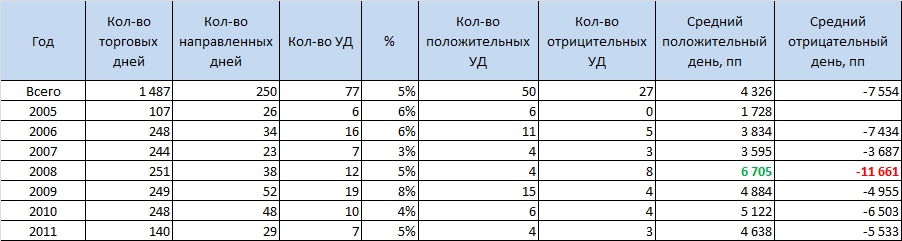

Продолжаю публиковать статистические выкладки по fRTS за период с 3.08.2005 по 01.08.2011 года

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

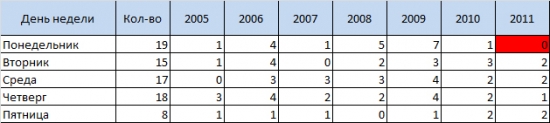

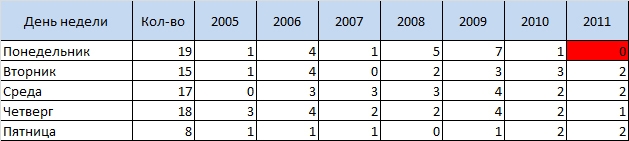

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

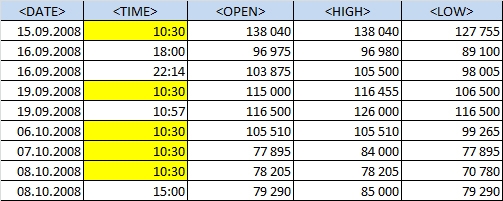

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

- Зададим еще один параметр УД – high или low последней часовой свечи (исследую 1H) должен быть самой высокой или самой низкой ценой дня.

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

- Если посмотреть на помесячную разбивку, то видно, что на лето УД приходится крайне мало. В этом году таких дней даже не было ни разу (до 1 августа)

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

- В какой день недели наиболее вероятен УД?

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

Ещё один звоночек

- 03 августа 2011, 16:15

- |

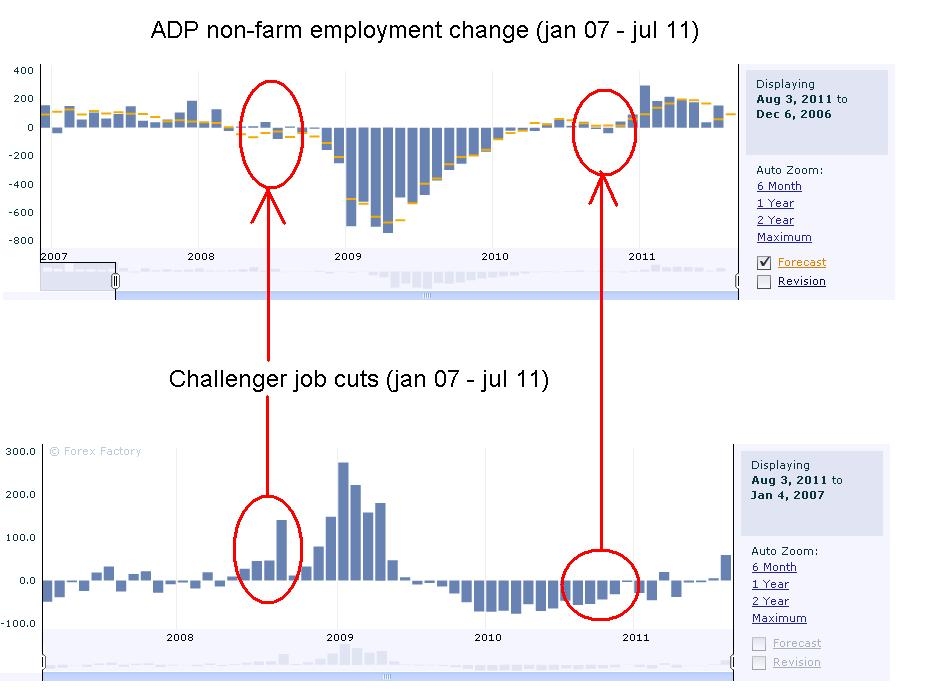

Вышел сегодня такой малоизвестный индикатор как Challenger Job Cuts.

Изменения в количестве СОКРАЩЕНИЙ рабочих мест.

Почему я вдруг обратил внимание на этот говно-индикатор, который, судя по описанию и освещению — никак не влияет на рынки? )))

Да потому что я сравнил график данного индикатора с графиком изменения рабочих мест от ADP.

Получилась интересная картинка:

Лично я заметил, что индикатор на 2-3 месяца опережает официальную статистику по рынку труда, и в августе вышли свежие данные, которые показали сокращения рабочих места +53% год к году. Возможно это из-за низкой базы августа 2010 года… Но факт остётся фактом — Challenger Job Cuts ростом СОКРАЩЕНИЙ рабочих мест в июне, июле и августе 2008 года сигналил о надвигающемся коллапсе..

Сейчас же он буквально за месяц вырос до максимальных значений с июля...

Информация к размышлению.

Изменения в количестве СОКРАЩЕНИЙ рабочих мест.

Почему я вдруг обратил внимание на этот говно-индикатор, который, судя по описанию и освещению — никак не влияет на рынки? )))

Да потому что я сравнил график данного индикатора с графиком изменения рабочих мест от ADP.

Получилась интересная картинка:

Лично я заметил, что индикатор на 2-3 месяца опережает официальную статистику по рынку труда, и в августе вышли свежие данные, которые показали сокращения рабочих места +53% год к году. Возможно это из-за низкой базы августа 2010 года… Но факт остётся фактом — Challenger Job Cuts ростом СОКРАЩЕНИЙ рабочих мест в июне, июле и августе 2008 года сигналил о надвигающемся коллапсе..

Сейчас же он буквально за месяц вырос до максимальных значений с июля...

Информация к размышлению.

некоторая статистика fRTS

- 03 августа 2011, 14:28

- |

Приведу некоторые статистические данные по фьючерсу на индекс РТС. Возможно, кому-то они покажутся интересными.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

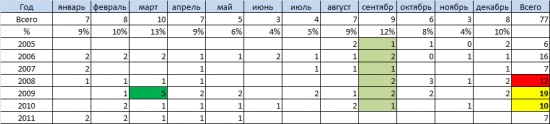

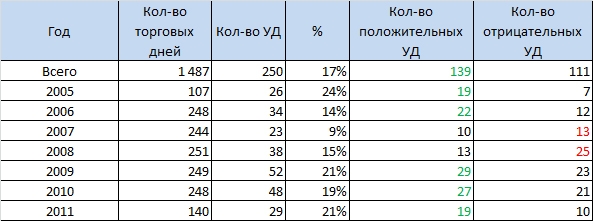

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

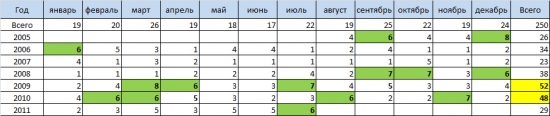

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

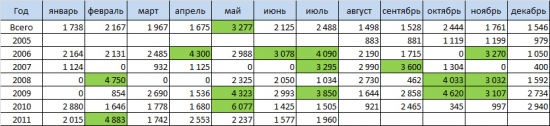

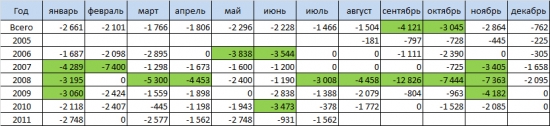

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

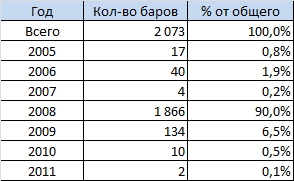

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

- В одно время была популярна стратегия «Ударного дня» — такой день, когда рынок с момента открытия не меняет своего направления до конца дня. Технически говоря, цена не пересекает цену открытия. Давайте посмотрим сколько таких дней:

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

- Думаю, у многих начинающих трейдеров часто возникает оценка на изменения внутри дня, особенно когда видят +4% или -5%. «Сильно выросли», или «Сильно упали», начинают играть на отскоки и т.д. При ежедневых +1% – 1%, сложно нормально воспринимать +5% или -%5. Посмотрим максимальные отклонения внутри дня.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

- Возможно ли потерять депо, используя плечи, за 1 минуту?

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

RTSVX: соблазны и опасности. Систематизируем данные

- 30 июля 2011, 12:20

- |

С 01.06.2011 РТС ФОРТС запустил фьючерс на индекс волатильности (RTSVX), отражающий ожидания участников торгов относительно потенциальных изменений индекса РТС и рынка в целом.

Математически, речь идет о третьей производной.

Специфические особенности контракта:

Цена иполнения — среднее значение индекса RTSVX за торговый период с 14.03 — 18.45 в последний день обращения

Дата исполнения — за 7 календарных дней до последнего дня заключения опционов на фьюч на индекс РТС с ближайшей датой исполнения

Соблазны использования контракта:

Сейчас на инструменте офигенная раздача денег. Можно заработать много и ОЧЕНЬ много. Но есть ОГРОМНОЕ НО — заработать могут только те, кто понимает особенности инструмента и имеет опыт в торговле опционами!

Кому подходит:

( Читать дальше )

Математически, речь идет о третьей производной.

Специфические особенности контракта:

Цена иполнения — среднее значение индекса RTSVX за торговый период с 14.03 — 18.45 в последний день обращения

Дата исполнения — за 7 календарных дней до последнего дня заключения опционов на фьюч на индекс РТС с ближайшей датой исполнения

Соблазны использования контракта:

Сейчас на инструменте офигенная раздача денег. Можно заработать много и ОЧЕНЬ много. Но есть ОГРОМНОЕ НО — заработать могут только те, кто понимает особенности инструмента и имеет опыт в торговле опционами!

Кому подходит:

( Читать дальше )

Написание торговых роботов. Шаг 0 - Постановка целей

- 27 июля 2011, 17:25

- |

В связи с непрекращающимися вопросами на сайте и в личку, решил вновь опубликовать свой старый пост, дополнив его и разбив его на небольшие куски.

Роботы… Как много в этом слове для уха трейдера слилось!

Как? Откуда? С чего начать?

Самый первый вопрос, который необходимо себе задать — зачем?

Зачем я хочу написать робота?

Потому что у меня есть готовая стратегия и я устал её исполнять руками, хочется больше свободы?

Или потому что роботы есть у всех и у каждого и они позволят мне наконец-таки выйти из просадки и начать зарабатывать каждый день десятки процентов?

А может я устал подвергаться эмоциям, впадать в тильт, мне хочется тратить время на исследования рынка,

Очевидно, что профессиональные роботостроители вырастают из первой и третьей группы, вторые же просто играются в TSLab и других подобных программах.

Далее необходимо понять — что? Что я буду реализовывать в роботе? Какие идеи тестировать?

( Читать дальше )

Роботостроение

- 26 июля 2011, 00:10

- |

Всё чаще возникают вопросы по роботостроению.

Муханчиков степы писал, но они немного более продвинуты, чем просто начало «желателей грааля своего» (я в клубе, а оно работает за меня).

Потому очень просто:

Я всегда рекомендовал даже на бумаге расписать алгоритм того, как РОБОТ должен «соображать» на простой системе «монетка».

Дано:

1. Вход в любую сторону по системе «монетка» (рандом)

2. Есть критерий Достижения прибыли (закрытие позы)

3. Есть критерий Достижения убытка (закрытие позы)

Итак, быстро в эксельке накиданная схема (не бейте, если я где-то стрелочку не провёл… просто быстренько простейшее накидал):

Надеюсь, такое простое наглядно поможет всем «мечтателям» своего «я сплю, а бабки капают» ©.

Если на листах сможете руками расписать все варианты своей «системы» — то уж запрограммировать — это как 2 пальца об асфальт ;)

PS Схема предполагает, что более 1й позиции не может быть открыто.

Муханчиков степы писал, но они немного более продвинуты, чем просто начало «желателей грааля своего» (я в клубе, а оно работает за меня).

Потому очень просто:

Я всегда рекомендовал даже на бумаге расписать алгоритм того, как РОБОТ должен «соображать» на простой системе «монетка».

Дано:

1. Вход в любую сторону по системе «монетка» (рандом)

2. Есть критерий Достижения прибыли (закрытие позы)

3. Есть критерий Достижения убытка (закрытие позы)

Итак, быстро в эксельке накиданная схема (не бейте, если я где-то стрелочку не провёл… просто быстренько простейшее накидал):

Надеюсь, такое простое наглядно поможет всем «мечтателям» своего «я сплю, а бабки капают» ©.

Если на листах сможете руками расписать все варианты своей «системы» — то уж запрограммировать — это как 2 пальца об асфальт ;)

PS Схема предполагает, что более 1й позиции не может быть открыто.

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс