SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера ForFree

Дневник робота

- 07 декабря 2011, 14:44

- |

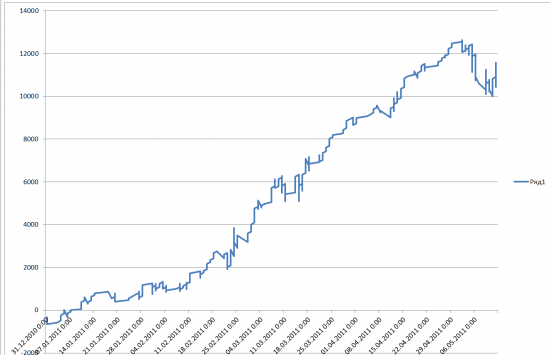

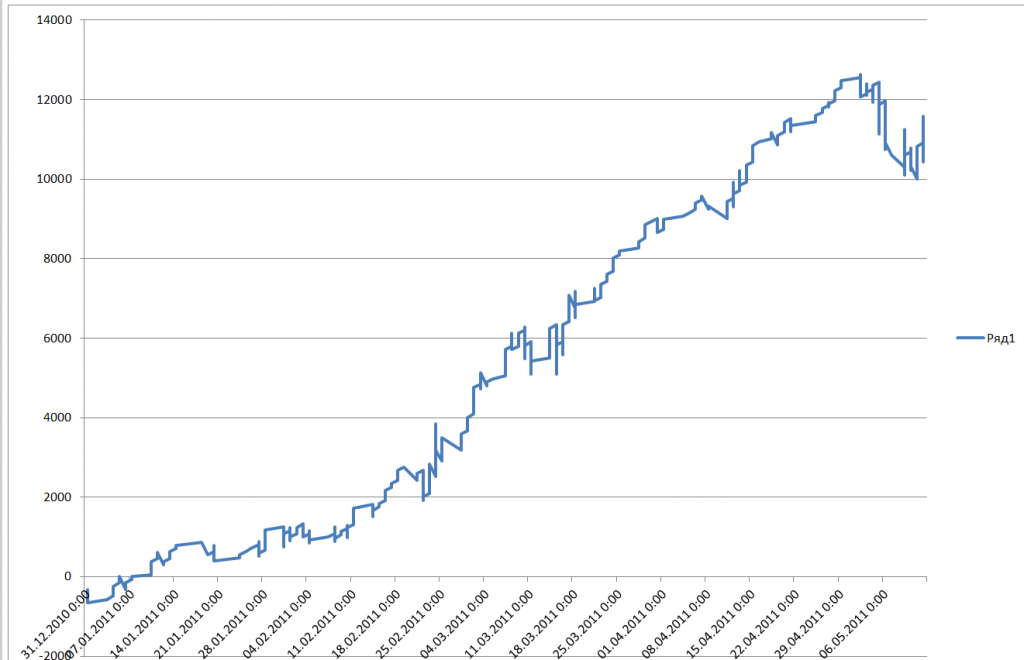

Прошло еще чуть больше двух месяцев после запуска нового робота. Продолжаю рассказывать об одной нашей стратегии. Подробно расписывал особенность стратегии в двух постах по ссылкам ниже.

1 и 2 часть

stocksharp.blogspot.com/2011/10/blog-post.html#comment-form

stocksharp.blogspot.com/2011/10/blog-post_03.html#comment-form

Если вкратце – мы бросили вызов одному из правил оптимизации, график оптимизируемого параметра должен быть ровным и прибыльным на большем количестве своих значений. Мы нашли такую стратегию, которая работает на очень ограниченном количестве значений параметра (возможно, что это подгонка и неустойчивая стратегия), но показатели риск/прибыль впечатлили, поэтому было решено запустить стратегию. Если бы стратегия побила свою максимальную просадку * 2, мы бы признали эксперимент неудавшимся. Но, прошло > 4 месяцев. Результат работы по тестам +120%, на реальном счету + 140% (т.к. запустили в самом начале после неск. убыточных сделок, а не 1го числа) На данный момент стратегия продолжает работать

( Читать дальше )

1 и 2 часть

stocksharp.blogspot.com/2011/10/blog-post.html#comment-form

stocksharp.blogspot.com/2011/10/blog-post_03.html#comment-form

Если вкратце – мы бросили вызов одному из правил оптимизации, график оптимизируемого параметра должен быть ровным и прибыльным на большем количестве своих значений. Мы нашли такую стратегию, которая работает на очень ограниченном количестве значений параметра (возможно, что это подгонка и неустойчивая стратегия), но показатели риск/прибыль впечатлили, поэтому было решено запустить стратегию. Если бы стратегия побила свою максимальную просадку * 2, мы бы признали эксперимент неудавшимся. Но, прошло > 4 месяцев. Результат работы по тестам +120%, на реальном счету + 140% (т.к. запустили в самом начале после неск. убыточных сделок, а не 1го числа) На данный момент стратегия продолжает работать

( Читать дальше )

- комментировать

- 65 | ★11

- Комментарии ( 48 )

Ресурс с кучей торговых систем.

- 06 декабря 2011, 22:55

- |

Давайте делиться ссылками на качественные, иностранные ресурсы по трейдингу.

Не новостные и не с голой аналитикой, а именно по торговым системам, методам и их разбору.

Делюсь своим ресурсом, который оказывает мне хорошую услугу и на котором горы ТС и их обсуждение — wl4.wealth-lab.com

Не новостные и не с голой аналитикой, а именно по торговым системам, методам и их разбору.

Делюсь своим ресурсом, который оказывает мне хорошую услугу и на котором горы ТС и их обсуждение — wl4.wealth-lab.com

Ценная подборка №24. Управление капиталом (стратегии)

- 01 декабря 2011, 20:25

- |

Хорошая торговая система дает трейдеру определенное статистическое преимущество перед рынком. Трейдер может отыскать такие условия для входа, что вероятность краткосрочного прибыльного движения будет превышать 50%, которую дает абсолютно случайный вход. Но одного статистического превосходства входов и контроля над «не верными» движениями цены не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

NEWS: промежуточные итоги тестов "Грааля"

- 01 декабря 2011, 16:58

- |

за вчерашний день успел потиково просмотреть 588 сделок. Тяжко, но волю и дисциплину заколяет.

также этот post-trade analysis помогает лучше понять природу движений до-внутри-после сделок. ПОТИКОВО понять природу движений. это важно для всех будущих разработок на основе этого триггера входа в сделку.

и так:

588 сделок. 503 в плюс, 85 в минус. это с тейком в 60$. при увеличении тейка до 90$ я довел кол-во убыточных сделок до 95, чтобы сохранить достоверность тестов.

максимум 3 убыточных сделки подряд. win rate = 82%.

вот и графики:

а вот со сделками по оси Х

( Читать дальше )

также этот post-trade analysis помогает лучше понять природу движений до-внутри-после сделок. ПОТИКОВО понять природу движений. это важно для всех будущих разработок на основе этого триггера входа в сделку.

и так:

588 сделок. 503 в плюс, 85 в минус. это с тейком в 60$. при увеличении тейка до 90$ я довел кол-во убыточных сделок до 95, чтобы сохранить достоверность тестов.

максимум 3 убыточных сделки подряд. win rate = 82%.

вот и графики:

а вот со сделками по оси Х

( Читать дальше )

Направленная торговля опционами на пальцах. Так ли неправ майтрейд?

- 01 декабря 2011, 01:18

- |

В связи с обсуждением приобретения майтрейдом 145х путов почитал топики и убедился, что грамотность в деле опционов у населения смартлаба чуть более, чем нулевая. Это неправильно, граждане. Вы упускаете кучу возможностей! Причём я говорю не о построении хитрозадых стратегий, всяких там спредлстренглов, а о самой банальной направленной покупке. Страшно? Тут надо кое-чего для себя уяснить.

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

( Читать дальше )

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

( Читать дальше )

Обучающие видеокурсы и индивидуальное обучение C#

- 24 ноября 2011, 23:43

- |

Здравствуйте! Представляю Вашему вниманию видео-курсы по программированию.

Курс рассчитан на людей, до этого не имевших опыта в программировании. Прохождения курса даст Вам необходимые знания для успешного старта в области создания торговых роботов. Прохождение каждой главы будет сопровождаться решением практических задачек. После просмотра видео-урока, Вы решаете Домашнее задание. После успешного выполнения ДЗ, вам предоставляют доступ к следующему уроку. Если у Вас возникают вопросы, Вы всегда можете обратится к преподавателю по электронной почте, Вам помогут.

Цель, которую мы преследуем в данном курсе — дать Вам хорошую базу знаний для программирования на языке C# и предоставить возможность развиваться в направлении программирования торговых роботов.

Подробная информация и запись на курс

stocksharp.com/lesson/course/Video.aspx

Курс рассчитан на людей, до этого не имевших опыта в программировании. Прохождения курса даст Вам необходимые знания для успешного старта в области создания торговых роботов. Прохождение каждой главы будет сопровождаться решением практических задачек. После просмотра видео-урока, Вы решаете Домашнее задание. После успешного выполнения ДЗ, вам предоставляют доступ к следующему уроку. Если у Вас возникают вопросы, Вы всегда можете обратится к преподавателю по электронной почте, Вам помогут.

Цель, которую мы преследуем в данном курсе — дать Вам хорошую базу знаний для программирования на языке C# и предоставить возможность развиваться в направлении программирования торговых роботов.

Подробная информация и запись на курс

stocksharp.com/lesson/course/Video.aspx

Крупнейшие крахи хэдж-фондов или "большие плечи" больших парней

- 22 ноября 2011, 14:15

- |

Любая инвестиционная стратегия может оказаться убыточной, а глупые ошибки могут допускать даже профессионалы.

Хедж-фонды всегда имели значительный процент неудач. Для некоторых это объясняется рискованными стратегиями, когда, напр., фонд занимается лишь короткими продажами акций. Для большинства – высоким финансовым рычагом, который может усиливать в несколько раз неблагоприятные ценовые колебания. Нельзя отрицать, что неудачи являются общепризнанной частью инвестиционного процесса, однако когда они происходят с крупными, популярными фондами – в этом заключается особый урок для индивидуального инвестора.

Губительная жадность и недооценка рисков

Невозможно в коротком обзоре охватить все нюансы стратегий используемых хедж-фондами, тем не менее, можно в схематичном виде обрисовать события, которые привели к этим показательным крахам. Большинство из рассматриваемых ниже событий произошли на рубеже веков и были связаны со стратегиями, предполагающими применение рычага и деривативов, что позволяет торговать ценными бумагами на суммы, превышающие собственный капитал. Опционы, фьючерсы, кредит и другие инструменты могут использоваться для создания рычага. Предположим, вы имеете 100000 свободных денег. На них вы можете, напр., купить 100 акций по 1000 за каждую, или же вы можете создать рычаг, вложив эту сумму в опционы, дающие доступ к сделкам сразу с 500 акциями. Если цена акции двинется в ожидаемом вами направлении, рычаг во много раз умножит ваш доход. Если же цена пойдет против вас, можно потерять все. Чрезмерно большой финансовый рычаг говорит о жадности инвестора и/или о недооценке им риска. Как мы увидим далее, от этих ошибок не застрахованы даже профессиональные управляющие.

( Читать дальше )

Хедж-фонды всегда имели значительный процент неудач. Для некоторых это объясняется рискованными стратегиями, когда, напр., фонд занимается лишь короткими продажами акций. Для большинства – высоким финансовым рычагом, который может усиливать в несколько раз неблагоприятные ценовые колебания. Нельзя отрицать, что неудачи являются общепризнанной частью инвестиционного процесса, однако когда они происходят с крупными, популярными фондами – в этом заключается особый урок для индивидуального инвестора.

Губительная жадность и недооценка рисков

Невозможно в коротком обзоре охватить все нюансы стратегий используемых хедж-фондами, тем не менее, можно в схематичном виде обрисовать события, которые привели к этим показательным крахам. Большинство из рассматриваемых ниже событий произошли на рубеже веков и были связаны со стратегиями, предполагающими применение рычага и деривативов, что позволяет торговать ценными бумагами на суммы, превышающие собственный капитал. Опционы, фьючерсы, кредит и другие инструменты могут использоваться для создания рычага. Предположим, вы имеете 100000 свободных денег. На них вы можете, напр., купить 100 акций по 1000 за каждую, или же вы можете создать рычаг, вложив эту сумму в опционы, дающие доступ к сделкам сразу с 500 акциями. Если цена акции двинется в ожидаемом вами направлении, рычаг во много раз умножит ваш доход. Если же цена пойдет против вас, можно потерять все. Чрезмерно большой финансовый рычаг говорит о жадности инвестора и/или о недооценке им риска. Как мы увидим далее, от этих ошибок не застрахованы даже профессиональные управляющие.

( Читать дальше )

Ценная подборка №20. Оценка волатильности внутри бара (торговый метод)

- 21 ноября 2011, 20:40

- |

Хочу обсудить некоторые вопросы, связанные с волатильностью. Существует с десяток известных методов для определения волатильности, начиная с технических индикаторов типа средний чистый диапазон, или АТР, историческая волатильность, стохастическая волатильность разных видов, стандартное отклонение и т.д. В портфельных задачах используют, как правило, стандартное отклонение и подобные вещи, а трейдеры, как правило, используют АТР – средний чистый диапазон. И, соответственно, тесно связанная с этим задача измерения риска, как правило, измеряется при помощи АТР — в единицах АТР. Соответственно возникает сразу 2 параметра: длина окна усреднения чистого диапазона и сколько единиц волатильности взять в качестве меры риска. И потом тестируется, оптимизируется все это.

Посмотрим, что получается. Для простоты берем АТР в качестве меры волатильности. Известно, что волатильность возвращается к своему среднему значению, т.е. колеблется вокруг среднего значения, т.е. когда волатильность экстремально высокая, мы ее продаем, когда она экстремально низкая, мы ее покупаем. Что происходит, когда мы используем эту меру для измерения риска? Например, скользящие стопы подвигаем, отодвигаем, размер позиции определяем и т.д. Когда у нас волатильность экстремально высокая, у нас риск увеличивается, если мы используем в качестве меры риска именно волатильность. В то же время, если мы знаем, что если волатильность экстремально высокая, она будет стремиться к своему среднему значению, т.е. она будет уменьшаться. Т.е. мы ожидаем, что волатильность будет меньше, тем не менее, стопы отодвигаем. И тоже самое в другую сторону. Когда волатильность экстремально низкая, мы стопы подвигаем, считая, что риск маленький, в то же время зная о том, что волатильность будет возрастать к своему среднему значению, т.о. начинаем торговать шум, т.е. в этом случае нас постоянно выносит на стопы. Если с этой точки зрения посмотреть, то мы неправильно используем волатильность в качестве меры риска. Теперь рассмотрим, что такое риск или волатильность реально с точки зрения трейдера. Возьмем изменение цены за характерный промежуток времени — продолжительность бара, например. Что происходит? Если волатильность высокая, т.е. свеча реально длинная. Что в этом случае для нас риск. Возьмем для определенности длинную белую свечу, т.е. цена резко выросла вверх. И допустим, для определенности, что позиция в правильном направлении, т.е. на открытии бара мы в лонге, после чего длинная белая свеча. В таком случае за этот промежуток времени, как правило, цена проходит без значительных коррекций или практически без коррекций. Что в таком случае для нас риск? Риск для нас тогда — это дроудаун внутри высокочастотной траектории цены, тиковой, скажем, за время этого бара. Если мы возьмем бар, измерим дроудауны от достигнутого максимума цены в обратную сторону: просадка, опять достижение нового максимума, т.е. за промежуток времени в бар мы померим все дроудауны, выберем из них максимальный – это и будет наш реальный риск внутри позиции, а максимальный доход – это диапазон бара. Если мы находимся в короткой позиции, то наоборот – наш максимальный доход, это дроудаун внутри бара, а максимальный риск – это диапазон бара, если мы стоим против рынка.

( Читать дальше )

Посмотрим, что получается. Для простоты берем АТР в качестве меры волатильности. Известно, что волатильность возвращается к своему среднему значению, т.е. колеблется вокруг среднего значения, т.е. когда волатильность экстремально высокая, мы ее продаем, когда она экстремально низкая, мы ее покупаем. Что происходит, когда мы используем эту меру для измерения риска? Например, скользящие стопы подвигаем, отодвигаем, размер позиции определяем и т.д. Когда у нас волатильность экстремально высокая, у нас риск увеличивается, если мы используем в качестве меры риска именно волатильность. В то же время, если мы знаем, что если волатильность экстремально высокая, она будет стремиться к своему среднему значению, т.е. она будет уменьшаться. Т.е. мы ожидаем, что волатильность будет меньше, тем не менее, стопы отодвигаем. И тоже самое в другую сторону. Когда волатильность экстремально низкая, мы стопы подвигаем, считая, что риск маленький, в то же время зная о том, что волатильность будет возрастать к своему среднему значению, т.о. начинаем торговать шум, т.е. в этом случае нас постоянно выносит на стопы. Если с этой точки зрения посмотреть, то мы неправильно используем волатильность в качестве меры риска. Теперь рассмотрим, что такое риск или волатильность реально с точки зрения трейдера. Возьмем изменение цены за характерный промежуток времени — продолжительность бара, например. Что происходит? Если волатильность высокая, т.е. свеча реально длинная. Что в этом случае для нас риск. Возьмем для определенности длинную белую свечу, т.е. цена резко выросла вверх. И допустим, для определенности, что позиция в правильном направлении, т.е. на открытии бара мы в лонге, после чего длинная белая свеча. В таком случае за этот промежуток времени, как правило, цена проходит без значительных коррекций или практически без коррекций. Что в таком случае для нас риск? Риск для нас тогда — это дроудаун внутри высокочастотной траектории цены, тиковой, скажем, за время этого бара. Если мы возьмем бар, измерим дроудауны от достигнутого максимума цены в обратную сторону: просадка, опять достижение нового максимума, т.е. за промежуток времени в бар мы померим все дроудауны, выберем из них максимальный – это и будет наш реальный риск внутри позиции, а максимальный доход – это диапазон бара. Если мы находимся в короткой позиции, то наоборот – наш максимальный доход, это дроудаун внутри бара, а максимальный риск – это диапазон бара, если мы стоим против рынка.

( Читать дальше )

алгоритмы технических манипуляций кукла

- 20 ноября 2011, 00:45

- |

бродя по интернету, наткнулся на интересный цикл статей Дмитрия Новикова. Думаю многим будет интересно почитать.

выдержка:

«Монстры биржевой игры, такие как хедж-фонды и фонды хедж-фондов непрерывно бороздят океаны рынков в поисках лёгкой добычи, и здесь всё, как в природе — все едят друг друга без малейшего зазрения совести, ибо таковы правила игры. Самые большие прибыли собирают крупнейшие хедж-фонды, и в основном они делают это за счёт огромной массы самых мелких и неопытных игроков. Мелкие хедж-фонды обычно не становятся добычей самых крупных — не такие уж они неопытные. В этой главе рассмотрим алгоритмы, которыми пользуются именно особо крупные хедж-фонды против самых мелких обитателей рынков.»

www.novik.ru/algorithms.html

выдержка:

«Монстры биржевой игры, такие как хедж-фонды и фонды хедж-фондов непрерывно бороздят океаны рынков в поисках лёгкой добычи, и здесь всё, как в природе — все едят друг друга без малейшего зазрения совести, ибо таковы правила игры. Самые большие прибыли собирают крупнейшие хедж-фонды, и в основном они делают это за счёт огромной массы самых мелких и неопытных игроков. Мелкие хедж-фонды обычно не становятся добычей самых крупных — не такие уж они неопытные. В этой главе рассмотрим алгоритмы, которыми пользуются именно особо крупные хедж-фонды против самых мелких обитателей рынков.»

www.novik.ru/algorithms.html

Ценная подборка №18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию.

- 16 ноября 2011, 20:15

- |

Есть много разных версий, насчет того, какого размера должен быть предельный убыток, но большинство предпочитают использовать 2% стоп. То есть выходить из убыточной позиции, как только цена опустилась на 2% ниже цены покупки. Строго говоря, это не самый эффективный метод расчета стоп-лосса, но он может спасти от разорения большинство трейдеров. говоря «трейдеров», я не имею в виду людей, обожающих увеличивать убыточные позиции. Их не спасет ничто, и их разорение это всего лишь вопрос времени.

Но речь сегодня пойдет не об управлении капиталом, а о не менее интересной и важной вещи. Если с первой частью «золотого правила» все более-менее ясно, то вторая часть вызывает гораздо больше вопросов. «Тренд — твой друг» — вторая по популярности трейдерская теорема. Мы все хотим поймать долгую тенденцию, которая может принести наибольшую прибыль. Но как часто мы ошибались, выходя из тренда слишком рано… Обидно наблюдать, как растет цена акции, из которой ты только что вышел. Снова войти становится боязно, а смотреть на упущенную прибыль — просто не выносимо. Или бывает ситуация, когда сидишь в тренде до последнего. Сидишь так долго, что ситуация на рынке уже изменилась и трендовый поезд мчится в другую сторону. Прибыль от сделки, только что казавшаяся такой приятной и осязаемой, стремительно уменьшается. Трудно закрыть позицию, которая только что могла дать в два раза больше прибыли. Но еще хуже, если прокараулив нужный момент, нам приходится закрывать потенциально хорошую сделку с убытком. Знакомые ситуации, не правда ли?

Обе эти трудности легко решить, если протестировать свою стратегию на исторических данных и выбрать приемлемый для себя способ удержания позиции. Тогда сразу же станет ясно, на тренды какой длины мы можем рассчитывать, сколько от него мы будем терять и когда закрывать позицию с прибылью. В своей статье я хочу сделать обзор различных стратегий выхода из тренда, от самых простых до достаточно сложных. При расчетах я буду использовать следующие правила:

— тестирование будет проводиться на склеенном фьючерсе на индекс РТС, 15-минутные интервалы;

— открытие длинной позиции при обновлении 15-барного максимального значения по стоп-приказу;

— выход из убыточной позиции при достижении обычного 2% стоп-лосса;

— тестируется торговля одним контрактом, комиссия и проскальзывание не учитывается;

— делаю допущение, что инструмент «фьючерсРТС» является обычной акцией с ценой, равной значению фьючерса в пунктах. То есть все расчеты ведутся в рублях, гарантийное обеспечение и «плечо» не используются.

Итак, получен сигнал о том, что впереди нас ждет хорошее трендовое движение. Цена обновила локальный максимум, позиция открыта и выставлен защитный приказ на 2% ниже цены покупки. Если цена не оправдает наши ожидания и пойдет вниз, то мы примем небольшой убыток и будем терпеливо ждать следующий сигнал на покупку от своей торговой системы. А если цена пошла вверх, то мы начинаем считать прибыль и раздумывать, как бы выжать из тренда побольше и не передержать открытую позицию.

Самый простой способ выхода из тренда — это дождаться, пока цена закрытия бара не окажется ниже определенной средней. Очень удобный и понятный в расчетах метод. Поскольку тренд по своей сути подразумевает восходящее движение цены, то последующие цены закрытия баров будут находиться выше предыдущих. Таким образом, среднее значение цен закрытия всегда будет ниже, чем цена закрытия последнего бара. Если же цена снижается ниже своего среднего значения, то нарушается основной принцип тренда и можно констатировать его окончание. Протестируем первую стратегию.

№1 Выход из длинной позиции, если цена закрытия оказалась ниже своей скользящей средней.

( Читать дальше )

Но речь сегодня пойдет не об управлении капиталом, а о не менее интересной и важной вещи. Если с первой частью «золотого правила» все более-менее ясно, то вторая часть вызывает гораздо больше вопросов. «Тренд — твой друг» — вторая по популярности трейдерская теорема. Мы все хотим поймать долгую тенденцию, которая может принести наибольшую прибыль. Но как часто мы ошибались, выходя из тренда слишком рано… Обидно наблюдать, как растет цена акции, из которой ты только что вышел. Снова войти становится боязно, а смотреть на упущенную прибыль — просто не выносимо. Или бывает ситуация, когда сидишь в тренде до последнего. Сидишь так долго, что ситуация на рынке уже изменилась и трендовый поезд мчится в другую сторону. Прибыль от сделки, только что казавшаяся такой приятной и осязаемой, стремительно уменьшается. Трудно закрыть позицию, которая только что могла дать в два раза больше прибыли. Но еще хуже, если прокараулив нужный момент, нам приходится закрывать потенциально хорошую сделку с убытком. Знакомые ситуации, не правда ли?

Обе эти трудности легко решить, если протестировать свою стратегию на исторических данных и выбрать приемлемый для себя способ удержания позиции. Тогда сразу же станет ясно, на тренды какой длины мы можем рассчитывать, сколько от него мы будем терять и когда закрывать позицию с прибылью. В своей статье я хочу сделать обзор различных стратегий выхода из тренда, от самых простых до достаточно сложных. При расчетах я буду использовать следующие правила:

— тестирование будет проводиться на склеенном фьючерсе на индекс РТС, 15-минутные интервалы;

— открытие длинной позиции при обновлении 15-барного максимального значения по стоп-приказу;

— выход из убыточной позиции при достижении обычного 2% стоп-лосса;

— тестируется торговля одним контрактом, комиссия и проскальзывание не учитывается;

— делаю допущение, что инструмент «фьючерсРТС» является обычной акцией с ценой, равной значению фьючерса в пунктах. То есть все расчеты ведутся в рублях, гарантийное обеспечение и «плечо» не используются.

Итак, получен сигнал о том, что впереди нас ждет хорошее трендовое движение. Цена обновила локальный максимум, позиция открыта и выставлен защитный приказ на 2% ниже цены покупки. Если цена не оправдает наши ожидания и пойдет вниз, то мы примем небольшой убыток и будем терпеливо ждать следующий сигнал на покупку от своей торговой системы. А если цена пошла вверх, то мы начинаем считать прибыль и раздумывать, как бы выжать из тренда побольше и не передержать открытую позицию.

Самый простой способ выхода из тренда — это дождаться, пока цена закрытия бара не окажется ниже определенной средней. Очень удобный и понятный в расчетах метод. Поскольку тренд по своей сути подразумевает восходящее движение цены, то последующие цены закрытия баров будут находиться выше предыдущих. Таким образом, среднее значение цен закрытия всегда будет ниже, чем цена закрытия последнего бара. Если же цена снижается ниже своего среднего значения, то нарушается основной принцип тренда и можно констатировать его окончание. Протестируем первую стратегию.

№1 Выход из длинной позиции, если цена закрытия оказалась ниже своей скользящей средней.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс