SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера StasM

Ошибки и психология в трейдинге (видео)

- 19 декабря 2011, 19:20

- |

- Василий Олейник

приношу извинения за некачетвенную запись в первой части.

- комментировать

- 34 | ★31

- Комментарии ( 19 )

Вот и стартовал мой совместный проект ДУ с компанией ITinvest.

- 19 декабря 2011, 14:38

- |

- Василий Олейник

Интервью Элвиса Марламова

- 18 декабря 2011, 23:26

- |

Это очень длинное интервью. Запаситесь терпением. Но его стоит прочесть.

Как Элвис Марламов совершает свои лучшие сделки на бирже, какова польза от представления будущего компании и какие свои качества трейдер может увидеть в старушках

( Читать дальше )

Как Элвис Марламов совершает свои лучшие сделки на бирже, какова польза от представления будущего компании и какие свои качества трейдер может увидеть в старушках

( Читать дальше )

ОПЦИОНЫ: Per aspera ad Astra (часть 3)

- 16 ноября 2011, 19:00

- |

- Александр Шадрин

начало тут http://smart-lab.ru/blog/23658.php

http://smart-lab.ru/blog/23859.php

Третий этап.

13 сентября 2011 года можно условно назвать началом третьего этапа — работы по новому! Сейчас работаю на календарных спрэдах! Точнее, я и ранее использовал календарные спрэды, но сейчас работаю ТОЛЬКО на них.

Всё началось однажды с прочтения блога в ЖЖ: option2012. Там было очень интересно написано про торговлю календарными спрэдами. Я многое взял оттуда, но и своего не мало добавил.

Название стратегии Дирижабль2. Смысл стратегии: продавать «дорогие» опционы и покупать «дешевые» опционы в понятиях волатильности. Конечно, всю информацию дать не могу, там много ноу-хау (создавать конкурентов не зачем). Это своего рода синтетический продукт — состоящий из проданных и купленных опционов месячной и квартальной серий, который, то покупаю, то продаю. Главное — это когда покупать или продавать. Но в отличие от лонга/шорта или роста/падения волатильности тут есть определённые рамки. И зная эти рамки, ты покупаешь или продаешь этот синтетический продукт, который сам и составляешь. Даже если рынок приводит к выходу за эти рамки, — появляется возможность еще лучше «войти» в позицию. И получается любое движение рынка, любой характер движения рынка — мне подходит.

( Читать дальше )

ОПЦИОНЫ: Per aspera ad Astra (часть 2)

- 15 ноября 2011, 19:37

- |

- Александр Шадрин

начало тут http://smart-lab.ru/blog/23658.php

Второй этап.

Если ранее основой торговой системы были направленные стратегии, а боковые (дельта-нейтральные) играли вспомогательную роль. Идея была работать по трендам, а в случае «пилы» боковые системы должны компенсировать потери. Не вышло. На направленные позы выделялось слишком большие лимиты, и не проводилось хэджирование в случае неблагоприятного исхода. Все индикаторы время от времени «не работают». Т.е. даже система, которая ранее давала прибыль, может рано или поздно всё и забрать. Итог просадка на 1/3 счета...

Начал строить работу на опционах в основном на дельта-нейтральных системах: продажа тетты, торговля волатильностью (стренглы, стредлы), календарные спреды. Опционы при сравнении с фьючерсом имеют преимущества, но и иногда нести большие риски по направленным позам. А вот торговать волатильностью, боковые движения, временной распад можно только с помощью опционов. Направленные позы стали играть теперь роль страховки на случай трендовых движений. И главное, хэджировать позиции, если ситуация идет против моих позиций, на «авось» больше не надо надеяться!

( Читать дальше )

Второй этап.

Если ранее основой торговой системы были направленные стратегии, а боковые (дельта-нейтральные) играли вспомогательную роль. Идея была работать по трендам, а в случае «пилы» боковые системы должны компенсировать потери. Не вышло. На направленные позы выделялось слишком большие лимиты, и не проводилось хэджирование в случае неблагоприятного исхода. Все индикаторы время от времени «не работают». Т.е. даже система, которая ранее давала прибыль, может рано или поздно всё и забрать. Итог просадка на 1/3 счета...

Начал строить работу на опционах в основном на дельта-нейтральных системах: продажа тетты, торговля волатильностью (стренглы, стредлы), календарные спреды. Опционы при сравнении с фьючерсом имеют преимущества, но и иногда нести большие риски по направленным позам. А вот торговать волатильностью, боковые движения, временной распад можно только с помощью опционов. Направленные позы стали играть теперь роль страховки на случай трендовых движений. И главное, хэджировать позиции, если ситуация идет против моих позиций, на «авось» больше не надо надеяться!

( Читать дальше )

ОПЦИОНЫ: Per aspera ad Astra (часть1)

- 14 ноября 2011, 19:30

- |

- Александр Шадрин

Почти год назад в декабрьском номере 2010 года журнала F&O вышла моя статья «Опционы: покупать или продавать?», хотя авторское название было «Почему опционы?» (ссылка на статью http://smart-lab.ru/blog/4224.php), хотел донести мысль, почему именно опционы выгоднее использовать, чем фьючерсы, акции и ПИФы, но там есть и про продажу опционов, вот почему редакторы журнала решили сделать на этом акцент.

Прошел год, многое у меня поменялось в торговле опционами, а точнее в процессе поиска оптимальной системы торговли опционами, отпало лишнее, именно для меня. Мои неудачи в использовании некоторых опционных стратегий не дают окончательный диагноз для данных систем, у других может получиться очень даже положительный результат. Сейчас перечитываю свою же статью — я уже со многим не согласен с собой годовой давности. В этом и есть прелесть развития. Ниже опишу свой путь на фондовом рынке, а также опишу все возможности и риски, которые несут опционы.

( Читать дальше )

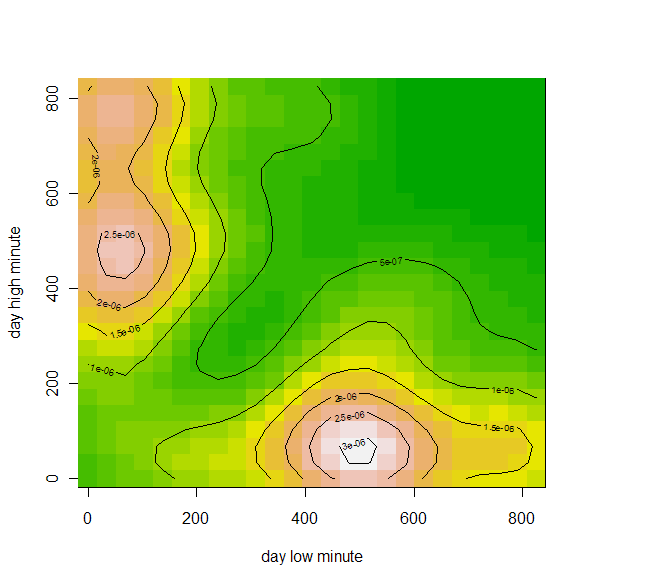

Hunting high and low (updated)

- 22 октября 2011, 14:09

- |

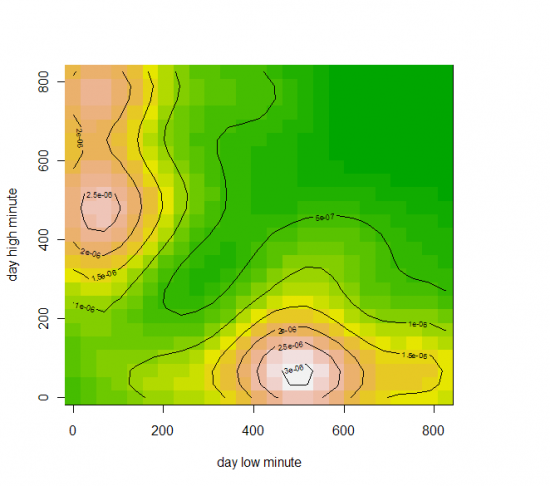

Данные фьючерс РТС за 10-11 год(всего 477 точек), время в минутах(начиная с 10:00) дневного хая и лоя.

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

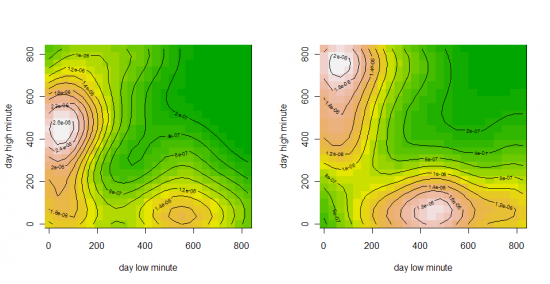

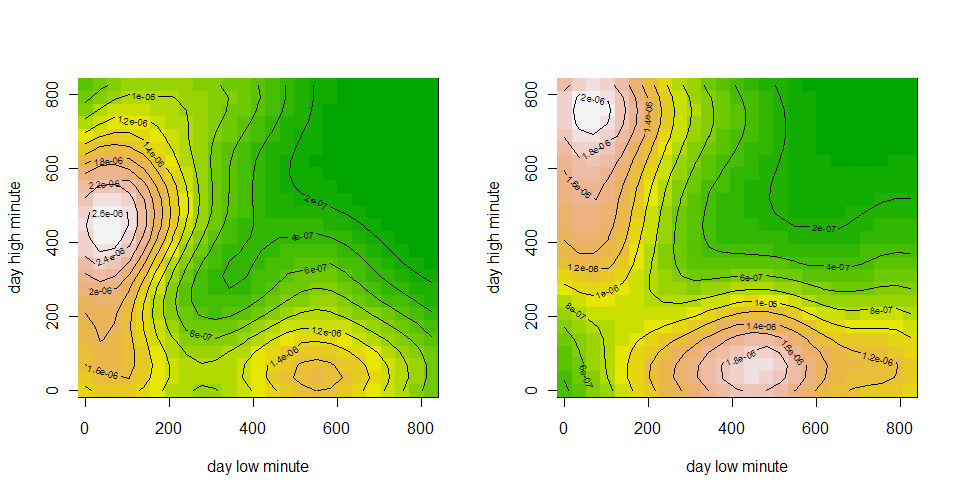

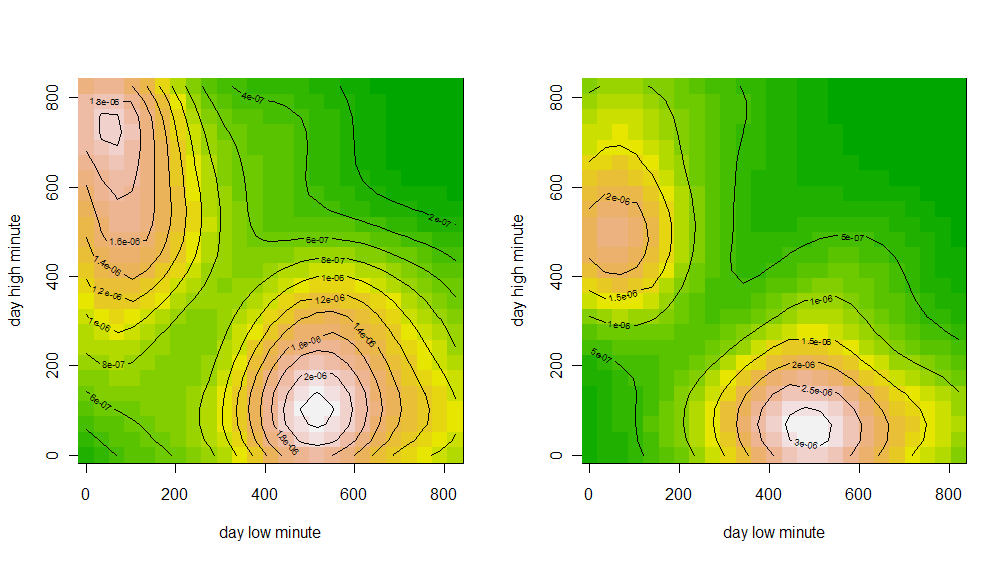

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

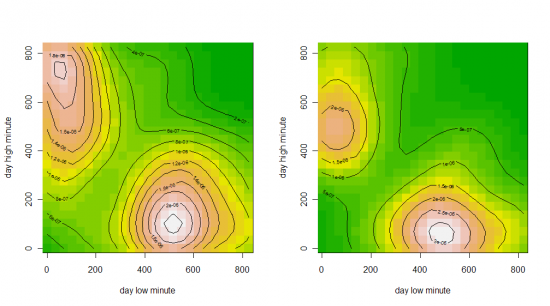

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

Почему опционы?

- 23 марта 2011, 21:52

- |

- Александр Шадрин

Почему из всех финансовых инструментов (депозиты, валюты, акции, фьючерсы, опционы, облигации, паи ПИФов, ОФБУ) для инвестора выгоднее в использовании именно опционы!?

Ежедневно сотни новых людей, приходя на срочный рынок, задаются целью получать большую прибыль, чтобы жить как рантье (лица, живущие на проценты с отдаваемого в ссуду капитала или на доходы от ценных бумаг), и не «горбатиться на дядю за гроши», купить недвижимость, автомобиль и прочие блага. Депозиты банков, дающие доходность ниже инфляции не рассматриваются. Вложения в ПИФы дискредитировали себя. Проще самому купить акции из индекса (если нет знаний, времени или желания разбираться в компаниях) и прибыль будет выше, чем у 80% всех ПИФов. Но доходность акций (в среднем на уровне 10-20% годовых) не может устраивать будущих рантье. Вот и остается срочный рынок – рынок фьючерсов и опционов. Люди начинают работать с надеждой на получение прибыли не меньше 100% годовых! И 95% новых спекулянтов теряют все свои деньги…

( Читать дальше )

Ежедневно сотни новых людей, приходя на срочный рынок, задаются целью получать большую прибыль, чтобы жить как рантье (лица, живущие на проценты с отдаваемого в ссуду капитала или на доходы от ценных бумаг), и не «горбатиться на дядю за гроши», купить недвижимость, автомобиль и прочие блага. Депозиты банков, дающие доходность ниже инфляции не рассматриваются. Вложения в ПИФы дискредитировали себя. Проще самому купить акции из индекса (если нет знаний, времени или желания разбираться в компаниях) и прибыль будет выше, чем у 80% всех ПИФов. Но доходность акций (в среднем на уровне 10-20% годовых) не может устраивать будущих рантье. Вот и остается срочный рынок – рынок фьючерсов и опционов. Люди начинают работать с надеждой на получение прибыли не меньше 100% годовых! И 95% новых спекулянтов теряют все свои деньги…

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс