SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Spekyl

Стратегия "цены растут - покупаем, цены падают - продаем"

- 16 мая 2012, 14:10

- |

Автор тестируюет систему, сделанную в Tradematic c помощью конструктора стратегий. Алгоритм предельно прост: цены растут в течение трех свечей — покупаем, понижаются в течение трех свечей — продаем, закрываем позиции по тейк-профит и стоп-лосс.

Инструмент - акция Сбербанка, таймфрейм — 60 минут. Значение комиссии - 0,03%. Значение проскальзывания — 0,03%. Входим в сделку всей суммой. Тейк-профит и стоп-лосс взял на глазок 3% и 1% соответственно и для лонгов, и для шортов.

В итоге при тестировании на годовом периоде получается такая картина:

( Читать дальше )

Инструмент - акция Сбербанка, таймфрейм — 60 минут. Значение комиссии - 0,03%. Значение проскальзывания — 0,03%. Входим в сделку всей суммой. Тейк-профит и стоп-лосс взял на глазок 3% и 1% соответственно и для лонгов, и для шортов.

В итоге при тестировании на годовом периоде получается такая картина:

( Читать дальше )

- комментировать

- ★17

- Комментарии ( 7 )

Основы статистического арбитража. Коинтеграция.

- 27 апреля 2012, 21:16

- |

Собственно, понятие коинтеграции и лежало, в основе статистического арбитража, который только начал появлятся в конце 80-х и позволил первопроходцам из JP Morgan, нарубить не мало денег, пока…, но об этом в конце статьи. Поэтому в этот раз мы поговорим, про коинтеграцию, что это такое, зачем и почему. Но начнем из далека и рассмотрим такие статистически понятия как порядок интеграции процесса, и фиктивной (spurios) регрессии, которые и лежат в основе.

Рассмотрим для начала простейший процесс, гауссовский шум:

Теперь построим его кумулятивную сумму, то есть возьмем значения и последовательно их сложим, таким образом получим что Y_i = sum k = 0..i X_k, где X_k — это исходный гаусовский шум, Y_i — результирующий процесс. То есть в данном случаи взяли шум и его проинтегрировали, таким образом получив случайное блуждание. Так же мы можем повторить данный процесс еще раз, но на этот раз взяв в качестве исходных значений, полученное нами на предыдущем шаги случайное блуждание. Таким образом получим (сверху — интеграл шума, случайное блуждание, снизу — повторная сумма но на этот раз взятая по случайному блужданию):

( Читать дальше )

Рассмотрим для начала простейший процесс, гауссовский шум:

Теперь построим его кумулятивную сумму, то есть возьмем значения и последовательно их сложим, таким образом получим что Y_i = sum k = 0..i X_k, где X_k — это исходный гаусовский шум, Y_i — результирующий процесс. То есть в данном случаи взяли шум и его проинтегрировали, таким образом получив случайное блуждание. Так же мы можем повторить данный процесс еще раз, но на этот раз взяв в качестве исходных значений, полученное нами на предыдущем шаги случайное блуждание. Таким образом получим (сверху — интеграл шума, случайное блуждание, снизу — повторная сумма но на этот раз взятая по случайному блужданию):

( Читать дальше )

>>> TopStepTrader дешевле в 5 раз <<<

- 17 апреля 2012, 15:40

- |

в 5 раз дешевле и 10 раз удобнее комбайнерить

http://www.sierrachart.com/index.php?l=doc/CTS_T4.php

В настройках надо выбрать Sim Server

Ввести login/pass/firm от TST

Получаем торговлю с графика, 200 индюков, Профиль /+интрадей/, Футпринт, статистику торговли , удобный стакан.

Иначе http://www.ctsfutures.com/t4_version.aspx

95$ только за графики, которые так себе

200$ за профиль без интрадея и футпринта

-----------

К4х

Основные понятия теории вероятностей для всех

- 11 апреля 2012, 10:24

- |

- А. Г.

По моей просьбе первую лекцию моего видеокурса учебный центр сделал открытой и общедоступной. Она здесь. В этой лекции по возможности «на пальцах» изложены понятия теории вероятностей, необходимые для корректной формулировки основной задачи, решаемой при построении торговых алгоритмов — задачи статистического прогноза будущих приращений цен.

С уважением

С уважением

AlfaDirect & AmiBroker. Некоторые советы по созданию роботов

- 06 апреля 2012, 02:52

- |

1. Для online получения в AmiBroker данных о котировках необходимо использовать библиотеку AlfaDirectDataFeed.dll forex.kbpauk.ru/download.php?Number=310821

2. Скрипт лучше запускать не через индикатор, а через Auto-Analysis (через исследователя Explore). Через индикатор система перестает работать, если свернуть Amibroker.

3. Для автоматического восстановления связи AlfaDirect (при непроизвольных отключениях) в скрипте можно указать:

AD = CreateStaticObject(«ADLite.AlfaDirect»);

AD.UserName = «логин»;

AD.Password = «пароль»;

AD.Connected = True;

4. С таблицами и запросами AlfaDirect можно работать напрямую из AmiBroker (кроме выставления заявки, см. п.5):

Pos = AD.GetLocalDBData(«sum_balance», «forword_rest», "(p_code =" + тикер + ")")); — получения данных о позициях по определенному тикеру

5. Выставлять заявки необходимо через встроенный скрипт VBS. Напрямую выставить заявки не получится, потому в AmiBroker и AlfaDirect не соответствуют значения Null:

EnableScript(«vbscript»);

<%

Dim AD

Set AD = CreateObject(«ADLite.AlfaDirect»)

function Order()

vbordernum=AD.CreateLimitOrder (счет, площадка, тикер, дата, комментарий, «RUR», купит/продать, лоты, цена, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, 0)

Order=Right(vbordernum,8)

End function

%>

script = GetScriptObject();

OrderNum = script.Order();

6. Полезные сайты amisite.ru, forex.kbpauk.ru

2. Скрипт лучше запускать не через индикатор, а через Auto-Analysis (через исследователя Explore). Через индикатор система перестает работать, если свернуть Amibroker.

3. Для автоматического восстановления связи AlfaDirect (при непроизвольных отключениях) в скрипте можно указать:

AD = CreateStaticObject(«ADLite.AlfaDirect»);

AD.UserName = «логин»;

AD.Password = «пароль»;

AD.Connected = True;

4. С таблицами и запросами AlfaDirect можно работать напрямую из AmiBroker (кроме выставления заявки, см. п.5):

Pos = AD.GetLocalDBData(«sum_balance», «forword_rest», "(p_code =" + тикер + ")")); — получения данных о позициях по определенному тикеру

5. Выставлять заявки необходимо через встроенный скрипт VBS. Напрямую выставить заявки не получится, потому в AmiBroker и AlfaDirect не соответствуют значения Null:

EnableScript(«vbscript»);

<%

Dim AD

Set AD = CreateObject(«ADLite.AlfaDirect»)

function Order()

vbordernum=AD.CreateLimitOrder (счет, площадка, тикер, дата, комментарий, «RUR», купит/продать, лоты, цена, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, 0)

Order=Right(vbordernum,8)

End function

%>

script = GetScriptObject();

OrderNum = script.Order();

6. Полезные сайты amisite.ru, forex.kbpauk.ru

Паттерны Тима Орда

- 10 марта 2012, 17:30

- |

Материал показался интересным, поэтому решил копипастнуть

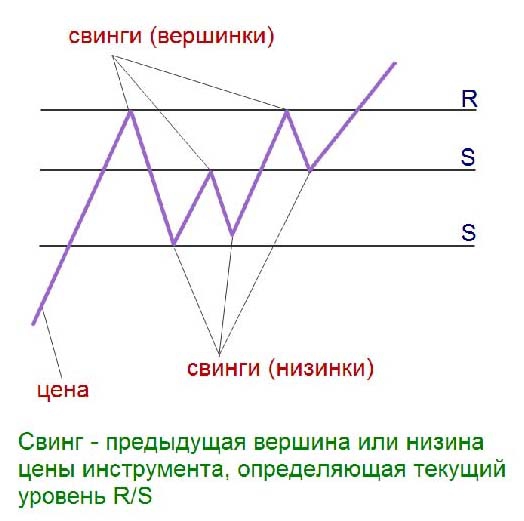

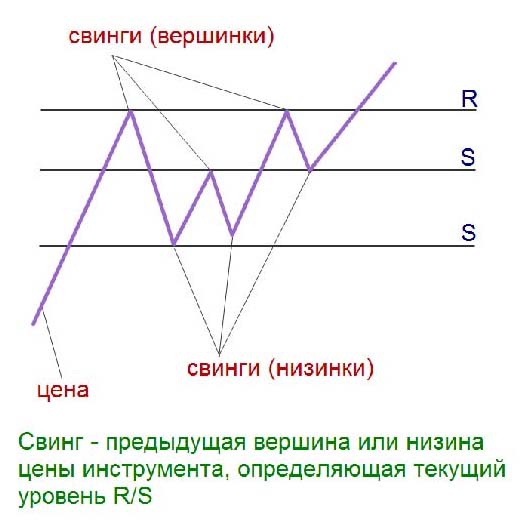

Паттерны Тима Орда

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

Паттерны Тима Орда

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

История создания одного HFT-робота

- 17 февраля 2012, 13:14

- |

Данная статья на конкретном примере показывает сложности и технические аспекты, с которыми сталкивается разработчик высокочастотных роботов. Даются некоторые рекомендации по составлению алгоритмов таких роботов.

История эта началась осенью 2010 года. Разработкой торговых стратегий я занимаюсь давно, но в основном на таймфреймах выше 15 минут. Про высокочастотный трейдинг (high frequency trading, HFT) много слышал, но сам не пробовал. И вот, изучая результаты участников конкурса ЛЧИ 2010, в голове появилась крамольная мысль – они смогли и у меня получится.

Вообще про конкурс биржи РТС надо сказать отдельно. Это превосходный рекламный трюк! Согласно закону больших чисел из 1 322 участников даже по чистой случайности должны найтись несколько роботов, которые покажут ошеломляющую доходность (привет, Н. Талебу), не говоря уже про действительно хорошие наработки. И время то какое выбрано – осень, пора высокой волатильности. Тот факт, что 63% участников по итогам оказались ниже стартовой отметки, остается за кадром.

( Читать дальше )

История эта началась осенью 2010 года. Разработкой торговых стратегий я занимаюсь давно, но в основном на таймфреймах выше 15 минут. Про высокочастотный трейдинг (high frequency trading, HFT) много слышал, но сам не пробовал. И вот, изучая результаты участников конкурса ЛЧИ 2010, в голове появилась крамольная мысль – они смогли и у меня получится.

Вообще про конкурс биржи РТС надо сказать отдельно. Это превосходный рекламный трюк! Согласно закону больших чисел из 1 322 участников даже по чистой случайности должны найтись несколько роботов, которые покажут ошеломляющую доходность (привет, Н. Талебу), не говоря уже про действительно хорошие наработки. И время то какое выбрано – осень, пора высокой волатильности. Тот факт, что 63% участников по итогам оказались ниже стартовой отметки, остается за кадром.

( Читать дальше )

Простая и эффективная ТС (сборник постов romeo)

- 12 февраля 2012, 18:17

- |

Я начинал свою торговлю на форексе 7 лет назад. Первые два года я постоянно терял

потом я взял большую сумму по тем, для меня, меркам в долг и на пейроллах поймал движение утроившись. Это была ужасная сделка: я открылся накануне ночью и не спал совсем. После этого, у меня было много полетов депозита вверх вниз, в итоге я ушел на фьючерсы.

( Читать дальше )

Николай Камынин. И снятся роботам микросекунды

- 30 января 2012, 23:17

- |

вот уже несколько месяцев плотно подсела на статьи этого трейдера (выкладывает он их на своем сайте www.kamynin.ru и robostroy.ru/community/blog/Default.aspx?id=154051)

на смартлабе, что странно, о нем ничего :( хотя это один из опытнейших рос трейдеров, разработчик роботов, которого мне доводилось читать

ниже его последняя статья:

И снятся роботам микросекунды

Автор: Николай Камынин

В последнее время HFT ( высокачастотный трейдинг ) овладевает массами частных инвесторов.

Подобно саранче, опустошающей поля, мысли о быстром и сравнительно честном отъеме денег у других все сильнее овладевает массами.

Регулярно проводимый биржей конкурс ЛЧИ ненавязчиво подталкивает трейдеров к мысли, что высокочастотный алготрейдинг – это способ быстро заработать много денег.

На самом деле HFT-это много, очень много работы без гарантии результата.

Бесконечный поиск временно прибыльного алгоритма среди огромного числа убыточных.

( Читать дальше )

на смартлабе, что странно, о нем ничего :( хотя это один из опытнейших рос трейдеров, разработчик роботов, которого мне доводилось читать

ниже его последняя статья:

И снятся роботам микросекунды

Автор: Николай Камынин

В последнее время HFT ( высокачастотный трейдинг ) овладевает массами частных инвесторов.

Подобно саранче, опустошающей поля, мысли о быстром и сравнительно честном отъеме денег у других все сильнее овладевает массами.

Регулярно проводимый биржей конкурс ЛЧИ ненавязчиво подталкивает трейдеров к мысли, что высокочастотный алготрейдинг – это способ быстро заработать много денег.

На самом деле HFT-это много, очень много работы без гарантии результата.

Бесконечный поиск временно прибыльного алгоритма среди огромного числа убыточных.

( Читать дальше )

Видео: Алексей Каленкович отвечает на вопросы смартлабовцев

- 29 января 2012, 13:00

- |

- Тимофей Мартынов

Снимали в субботу вечером.

Записали видео на MarkII 5D.

Три файла .MOV (4+4+1.3 Гб).

Сначала конвертировал в AVI (Прога Pazera Free)

Склейка AVI в программе киностудия Windows Live.

До файла 1 Гб.

Ютюб удалил видео из-за длительности (1:01)

Пришлось закачивать на Vimeo. Закачка заняла около 6 часов.

Выкладываю.

С нетерпением ждем ваших комментариев, вопросов и пожеланий здесь внизу:)

Спасибо.

Записали видео на MarkII 5D.

Три файла .MOV (4+4+1.3 Гб).

Сначала конвертировал в AVI (Прога Pazera Free)

Склейка AVI в программе киностудия Windows Live.

До файла 1 Гб.

Ютюб удалил видео из-за длительности (1:01)

Пришлось закачивать на Vimeo. Закачка заняла около 6 часов.

Выкладываю.

С нетерпением ждем ваших комментариев, вопросов и пожеланий здесь внизу:)

Спасибо.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс