SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Mrscalper

Правила торговли по уровням Camarilla

- 09 апреля 2012, 10:52

- |

Торговля по уровням Camarilla

Где-то в конце восьмидесятых, малоизвестный тогда трейдер Ник Стот (Nick Stott), работавший на рынке облигаций, начал замечать, что во внутридневных ценовых движениях курсов облигаций существовали определенные устойчивые паттерны, появляющиеся каждый день и отличающиеся только своим масштабом.

Ник собрал большое количество дневных графиков и долгими ночами анализировал их, пытаясь формализовать свои смутные ощущения в виде простой и ясной статистической модели. Усилия Ника увенчались успехом: в 1989 году он публикует результаты своих исследований. «Я был сам поражен», — говорил позднее Ник Стот в одном из своих немногих интервью, — «как хорошо и последовательно это работало, причем на самых различных инструментах… На мой взгляд, это очень похоже на «золотую середину» трейдинга».

Следует отметитить важный факт. Большинство популярных систем и методов классического теханализа изначально разрабатывались для дневных и недельных графиков, и потому наиболее надежно работают на больших таймфреймах. В противоположность этому, Camarilla Equation с самого начала создавалась именно для описания внутридневного поведения цен и идеально подходит для внутридневного трейдинга, который всегда рассматривался как весьма рискованный. Camarilla Equation способна изменить это мнение.

( Читать дальше )

Где-то в конце восьмидесятых, малоизвестный тогда трейдер Ник Стот (Nick Stott), работавший на рынке облигаций, начал замечать, что во внутридневных ценовых движениях курсов облигаций существовали определенные устойчивые паттерны, появляющиеся каждый день и отличающиеся только своим масштабом.

Ник собрал большое количество дневных графиков и долгими ночами анализировал их, пытаясь формализовать свои смутные ощущения в виде простой и ясной статистической модели. Усилия Ника увенчались успехом: в 1989 году он публикует результаты своих исследований. «Я был сам поражен», — говорил позднее Ник Стот в одном из своих немногих интервью, — «как хорошо и последовательно это работало, причем на самых различных инструментах… На мой взгляд, это очень похоже на «золотую середину» трейдинга».

Следует отметитить важный факт. Большинство популярных систем и методов классического теханализа изначально разрабатывались для дневных и недельных графиков, и потому наиболее надежно работают на больших таймфреймах. В противоположность этому, Camarilla Equation с самого начала создавалась именно для описания внутридневного поведения цен и идеально подходит для внутридневного трейдинга, который всегда рассматривался как весьма рискованный. Camarilla Equation способна изменить это мнение.

( Читать дальше )

- комментировать

- ★71

- Комментарии ( 27 )

Эволюция успешного трейдера

- 08 апреля 2012, 14:20

- |

- Тимофей Мартынов

В пятницу я выступал с мастер-классом на выставке Финансовый супермаркет. Очень жаль, что было не очень-то много народу. Всем тем, кто пришел, хочу сказать спасибо. Надеюсь, вы потратили время не зря.

Коротко о моем докладе. Я рассмотрел судьбу около 15 успешных трейдеров, которые мне знакомы, а также несколько провальных трейдеров. Почти не называя никаких имен, я постарался выделить общие моменты, систематизировать пространство вариантов развития трейдера с течением времени. Цель? Сделать выводы относительно истинных целей, правильного развития трейдера и конечной точки пребывания в трейдинге.

1 уровень(начало). Интуитивный трейдинг.

тезисы первого этапа:

2. Левел 2. Системный трейдинг.

( Читать дальше )

Коротко о моем докладе. Я рассмотрел судьбу около 15 успешных трейдеров, которые мне знакомы, а также несколько провальных трейдеров. Почти не называя никаких имен, я постарался выделить общие моменты, систематизировать пространство вариантов развития трейдера с течением времени. Цель? Сделать выводы относительно истинных целей, правильного развития трейдера и конечной точки пребывания в трейдинге.

1 уровень(начало). Интуитивный трейдинг.

тезисы первого этапа:

- самый короткий путь — работа над своими ошибками

- важно не застрять навечно в процессе сбора информации

- для это надо четко понимать цель — деньги

- чтобы зарабатывать, надо иметь более ясное представление о реальности. Меньше иллюзий, больше адекватности — выше стабильность и заработок. Адекватность приобретается через долгие часы изучения самого рынка (а не новостей, семинаров, книг и т.п.).

- первый заработок на 1 этапе зачастую приходит случайно, и как правило ведет к последующему сливу

- Забавно, что при этом 90% скажут: «да так бывает, но со мной этого не произойдет. И окажутся неправы».

- выживание на 1 этапе без стаб доп дохода почти невозможно

- полное отсутствие стабильности 1-го этапа заставляет людей искать околорыночные способы заработка, чтобы выжить.

2. Левел 2. Системный трейдинг.

- Любые элементы системности добавляют стабильности в результаты.

- Системная торговля не избавляет от риска вылететь с рынка

- Системный трейдинг имеет большую проблему — исполнение системы.

- Тут упираемся в психологию, которая по утверждению некоторых может составлять до 90% успеха в трейдинге:)

- Проблему решает автоматизация (торговый робот)

( Читать дальше )

Десять психологических составляющих успешной торговли. Часть 2.

- 04 апреля 2012, 12:46

- |

Это продолжение. Первая часть здесь.

6. Мониторинг.

Когда у трейдера открыта позиция, он должен следить за ее состоянием. К сожалению, стадия мониторинга не вписывается в сравнение с охотником. Представьте себе тигра, который охотится на буйвола. Контроль над ситуацией возникает в ту же секунду, как тигр оказывается на спине буйвола. Тигр должен сейчас же решить: либо он убивает, либо нет, потому что буйвол крупнее и сильнее. К счастью, у трейдеров больше времени, чтобы принять такое же решение на рынке.

Вид мониторинга зависит от того, сколько времени трейдер собирается держать позицию. Для успешного дейтрейдера стадии реализации идеи, мониторинга, получения прибыли и закрытия – обычная рутина. Дейтрейдеры могут открывать несколько позиций каждый день и выполнять все эти задачи вместе. Причина, по которой многие люди теряют деньги, занимаясь дейтрейдингом, состоит в том, что при переходе от стадии к стадии нужно постоянно менять свое психологическое состояние.

( Читать дальше )

6. Мониторинг.

Когда у трейдера открыта позиция, он должен следить за ее состоянием. К сожалению, стадия мониторинга не вписывается в сравнение с охотником. Представьте себе тигра, который охотится на буйвола. Контроль над ситуацией возникает в ту же секунду, как тигр оказывается на спине буйвола. Тигр должен сейчас же решить: либо он убивает, либо нет, потому что буйвол крупнее и сильнее. К счастью, у трейдеров больше времени, чтобы принять такое же решение на рынке.

Вид мониторинга зависит от того, сколько времени трейдер собирается держать позицию. Для успешного дейтрейдера стадии реализации идеи, мониторинга, получения прибыли и закрытия – обычная рутина. Дейтрейдеры могут открывать несколько позиций каждый день и выполнять все эти задачи вместе. Причина, по которой многие люди теряют деньги, занимаясь дейтрейдингом, состоит в том, что при переходе от стадии к стадии нужно постоянно менять свое психологическое состояние.

( Читать дальше )

Десять психологических составляющих успешной торговли. Часть 1.

- 04 апреля 2012, 12:39

- |

Хочу предоставить вашему вниманию, коллеги, очень интересную статью по психологии биржевой торговли. Это мой перевод и адаптация западного материала специально для Smart-Lab.ru.

Я, кроме того, что профессиональный трейдер, по первому образованию врач-психотерапевт, потому психологию биржевой торговли знаю очень хорошо. Кроме того, профессионально консультирую по этим вопросам, но это тема другого разговора.

Сейчас начните, пожалуйста, читать статью. Она очень интересная.

Десять психологических составляющих успешной торговли.

Если подбирать сравнения, то модель успешной торговли можно сравнить с поведением охотника, хищника или воина. В своей книге «Искусство войны» Сун Цзу отмечает, что войны выигрывают до того, как они начинаются. Подумайте о том, какие выводы можно сделать из этого тезиса. Применительно к трейдингу это означает, что успех сделки определяется еще до открытия позиции вашим психическим состоянием и проведенной подготовкой. Возможно, это утверждение не является полностью верным, но я считаю, что эти два фактора оказывают общее влияние на вашу успешность. Также приведенная цитата подчеркивает, как важна первая часть модели успешного трейдинга — самоанализ.

( Читать дальше )

Я, кроме того, что профессиональный трейдер, по первому образованию врач-психотерапевт, потому психологию биржевой торговли знаю очень хорошо. Кроме того, профессионально консультирую по этим вопросам, но это тема другого разговора.

Сейчас начните, пожалуйста, читать статью. Она очень интересная.

Десять психологических составляющих успешной торговли.

Если подбирать сравнения, то модель успешной торговли можно сравнить с поведением охотника, хищника или воина. В своей книге «Искусство войны» Сун Цзу отмечает, что войны выигрывают до того, как они начинаются. Подумайте о том, какие выводы можно сделать из этого тезиса. Применительно к трейдингу это означает, что успех сделки определяется еще до открытия позиции вашим психическим состоянием и проведенной подготовкой. Возможно, это утверждение не является полностью верным, но я считаю, что эти два фактора оказывают общее влияние на вашу успешность. Также приведенная цитата подчеркивает, как важна первая часть модели успешного трейдинга — самоанализ.

( Читать дальше )

Стройными табунами на избирательные участки!

- 03 марта 2012, 04:04

- |

Уважаю Дейла Карнеги. Часто в жизненных ситуациях он помогал мне принять важные жизненные решения. Вот некоторые выдержки из его книги с моими комментариями.

Вытесняйте чувство беспокойства постоянной занятостью. Активная деятельность — вот одно из лучших средств лечения.

Ага, — митинги, демонстрации (В.)

Правило 2.

Не беспокойтесь из-за пустяков, не

допускайте, чтобы ваше счастье рушилось из-за мелочей.

У меня есть дела поважнее. (В.)

Правило 3.

В отношении беспокоящих вас обстоятельств применяйте законы теории вероятности. Спросите себя: «Какова вероятность того, что это вообще случится?»

( Читать дальше )

Как изжить привычку к беспокойству прежде, чем оно поломает вас.

Правило 1.Вытесняйте чувство беспокойства постоянной занятостью. Активная деятельность — вот одно из лучших средств лечения.

Ага, — митинги, демонстрации (В.)

Правило 2.

Не беспокойтесь из-за пустяков, не

допускайте, чтобы ваше счастье рушилось из-за мелочей.

У меня есть дела поважнее. (В.)

Правило 3.

В отношении беспокоящих вас обстоятельств применяйте законы теории вероятности. Спросите себя: «Какова вероятность того, что это вообще случится?»

( Читать дальше )

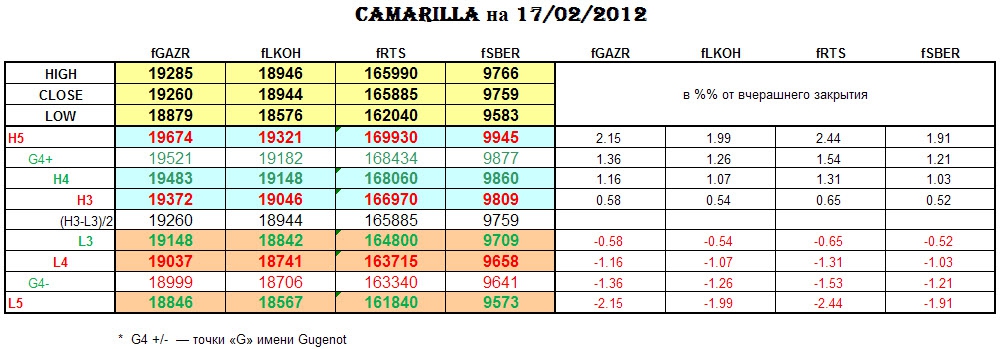

УРОВНИ CAMARILLA на 17/02/2012.

- 17 февраля 2012, 09:40

- |

____________________________________________________________

В предыдущих постах:

- На основании ПЕРВЫХ ТЕСТОВ было принято решение, что торговая система в принципе жизнеспособна, хотя еще сыровата и требует доработки.

- В ТЕСТАХ НА OUT-OF-SAMPLE была оценена робастность системы как удовлетворительная.

- Была сделана оценка реальных ПРОСКАЛЬЗЫВАНИЯ И КОМИССИИ.

- Для сравнения была протестирована КЛАССИЧЕСКАЯ CAMARILLA

- Были протестированы ПРАВИЛА ОТСКОКА-ПРОБИТИЯ.

Простая и эффективная ТС ч.2 (сборник постов Aleks-Million)

- 16 февраля 2012, 10:54

- |

Предыдущий пост «Простая и эффективная ТС» оказался довольно сложным для понимания. Основная сложность на мой взгляд, заключается в том, что представлена не одна определенная стратегия, а целый набор принципов для работы с рынком(импульс, проторговки, объем, трендовые рынки, соотношение стопа к профиту). Конечно после первоначанального прочтения возможна «каша в голове». Сегодня я предлагаю углубиться только в один из ранее представленных аспектов, а именно — работа с объемом.

Что интересно, это сборник постов совершенно другого трейдера. Но принципы работы перекликаются с предыдущим постом. Я глубоко уверен, что принцип успешной торговли — один. Только разные авторы толкуют его по своему, но суть его не меняется.

( Читать дальше )

Боремся с тилтом. Метод скалолаза.

- 07 февраля 2012, 10:51

- |

Многие трейдеры, в особености опытные, периодически впадают в некий тилт (тильт). В таком состоянии некоторые биржевые спекулянты могут позволить себе за одну торговую сессию, за несколько часов или сделок слить все то, что зарабатывалось непосильным трудом в течение 1 недели, 1 месяца или, того хуже, боюсь даже написать, какого количества времени.

Конечно, именно такие «сверхудачные» сессии вдохновляют писать всякие посты, книги… Именно эти ощущения врезаются в память надолго, а отсюда уже рождаются всякие трейдерские байки и мемуары… Одним словом, страшный опыт, некоторые даже ломаются. Никогда не видели человека, которого рынок просто «раздавил»? Вряд ли кто из трейдеров захочет что-либо подобное пережить снова. Написать легко, а сделать на практике очень трудно — это так. Но если мой пост поможет хотя бы 1 трейдеру, то значит, что я не зря трудился. Я пишу о дискеционном трейдинге. Посвящается всем тем, кто торгует руками.

( Читать дальше )

Конечно, именно такие «сверхудачные» сессии вдохновляют писать всякие посты, книги… Именно эти ощущения врезаются в память надолго, а отсюда уже рождаются всякие трейдерские байки и мемуары… Одним словом, страшный опыт, некоторые даже ломаются. Никогда не видели человека, которого рынок просто «раздавил»? Вряд ли кто из трейдеров захочет что-либо подобное пережить снова. Написать легко, а сделать на практике очень трудно — это так. Но если мой пост поможет хотя бы 1 трейдеру, то значит, что я не зря трудился. Я пишу о дискеционном трейдинге. Посвящается всем тем, кто торгует руками.

( Читать дальше )

Тестируем торговую систему. ТЕСТИРУЕМ ПРАВИЛА ОТСКОКА-ПРОБИТИЯ.

- 30 января 2012, 15:03

- |

В предыдущих постах:

_____________________________________________________________________

ТЕСТИРУЕМ ПРАВИЛА ОТСКОКА-ПРОБИТИЯ.

( Читать дальше )

- На основании ПЕРВЫХ ТЕСТОВ было принято решение, что торговая система в принципе жизнеспособна, хотя еще сыровата и требует доработки.

- В ТЕСТАХ НА OUT-OF-SAMPLE была оценена робастность системы как удовлетворительная.

- Была сделана оценка реальных ПРОСКАЛЬЗЫВАНИЯ И КОМИССИИ.

- Для сравнения была протестирована КЛАССИЧЕСКАЯ CAMARILLA

_____________________________________________________________________

ТЕСТИРУЕМ ПРАВИЛА ОТСКОКА-ПРОБИТИЯ.

( Читать дальше )

Тестируем торговую систему. Тесты на out-of-sample.

- 12 января 2012, 16:23

- |

В предыдущих постах:

_____________________________________________________

ТЕСТЫ НА OUT-OF-SAMPLE.

Теперь попробуем проверить ее робастность. Под робастностью в статистике понимают нечувствительность к различным отклонениям и неоднородностям в выборке, связанным с теми или иными, в общем случае неизвестными, причинами. Другими словами, будет ли система показывать результаты полученные при тестировании на исторических данных в будущем. Обычно это делается так. Система оптимизируется на одном временном периоде, а тестируется на другом. И если интересующие нас характеристики системы не сильно изменились при переходе на участок истории отличный от того на котором мы оптимизировали систему (out-of-sample), то устойчивость системы признается удовлетворительной.

( Читать дальше )

- На основании первых тестов было принято решение, что торговая система в принципе жизнеспособна, хотя еще сыровата и требует доработки.

_____________________________________________________

ТЕСТЫ НА OUT-OF-SAMPLE.

Теперь попробуем проверить ее робастность. Под робастностью в статистике понимают нечувствительность к различным отклонениям и неоднородностям в выборке, связанным с теми или иными, в общем случае неизвестными, причинами. Другими словами, будет ли система показывать результаты полученные при тестировании на исторических данных в будущем. Обычно это делается так. Система оптимизируется на одном временном периоде, а тестируется на другом. И если интересующие нас характеристики системы не сильно изменились при переходе на участок истории отличный от того на котором мы оптимизировали систему (out-of-sample), то устойчивость системы признается удовлетворительной.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс