SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Market_Master

Как торговать стохастический диапазон

- 13 декабря 2012, 14:18

- |

Обычная картинка в арбитраже имеет примерно такой вид:

На каком тайм-фрейме – не принципиально. Она может быть как бесконечно устойчивой во времени, так и иметь локальный характер. Во втором случае арбитраж сводится к тому, чтобы нарезать в диапазонной торговле прибыли больше, чем потерять впоследствии на сдвиге диапазона или того хуже на трендовом выносе из него.

Так или иначе, пока стохастический диапазон держится, его можно контр-трендово работать.

Возникает вопрос об оптимальной стратегии такой контр-трендовой торговли.

Стандартный подход, используемый почти всеми арбитражерами, – пирамида сделок. Когда по мере отклонения от средней позиция наращивается с каким-то ценовым шагом. Обратное закрытие позиции может быть как таким же пошаговым, так и сразу всего объема в районе средней диапазона (назовем это статистическим нулем).

( Читать дальше )

На каком тайм-фрейме – не принципиально. Она может быть как бесконечно устойчивой во времени, так и иметь локальный характер. Во втором случае арбитраж сводится к тому, чтобы нарезать в диапазонной торговле прибыли больше, чем потерять впоследствии на сдвиге диапазона или того хуже на трендовом выносе из него.

Так или иначе, пока стохастический диапазон держится, его можно контр-трендово работать.

Возникает вопрос об оптимальной стратегии такой контр-трендовой торговли.

Стандартный подход, используемый почти всеми арбитражерами, – пирамида сделок. Когда по мере отклонения от средней позиция наращивается с каким-то ценовым шагом. Обратное закрытие позиции может быть как таким же пошаговым, так и сразу всего объема в районе средней диапазона (назовем это статистическим нулем).

( Читать дальше )

- комментировать

- ★18

- Комментарии ( 12 )

ЛИКБЕЗ. Классификация арбитражных операций

- 23 октября 2012, 09:05

- |

Все арбитражные операции можно классифицировать в двух основных аспектах. Первое – по силе арбитражной связи, второе – по основным тематическим видам.

Когда мы говорим о силе арбитражной связи, подразумевается оценка силы связи между конкретными инструментами, используемыми в арбитраже. Если представить весь спектр возможных связей между инструментами, то на одном его полюсе мы получим жесткую связь, основой которой является юридическая спайка инструментов, например, когда один инструмент точно конвертируется в другой: акция и фьючерсный контракт на нее, или абсолютно одинаковые инструменты на разных биржах с возможностью дешевой поставки их между биржами. На другом полюсе получим мягкую связь, основой которой является экономическая связь между инструментами, например, акции разных эмитентов одной отрасли экономики или контракты на товары-субституты. По идее спектр арбитражных связей в сторону смягчения может быть бесконечным, так как, по сути, вообще все инструменты, обращающиеся на рынке, так или иначе связаны между собой, и даже например, какая-нибудь коммунальная компания в США имеет прямую и обратную связь с каким-нибудь японским автомобильным концерном, пусть и очень незначительную.

( Читать дальше )

Когда мы говорим о силе арбитражной связи, подразумевается оценка силы связи между конкретными инструментами, используемыми в арбитраже. Если представить весь спектр возможных связей между инструментами, то на одном его полюсе мы получим жесткую связь, основой которой является юридическая спайка инструментов, например, когда один инструмент точно конвертируется в другой: акция и фьючерсный контракт на нее, или абсолютно одинаковые инструменты на разных биржах с возможностью дешевой поставки их между биржами. На другом полюсе получим мягкую связь, основой которой является экономическая связь между инструментами, например, акции разных эмитентов одной отрасли экономики или контракты на товары-субституты. По идее спектр арбитражных связей в сторону смягчения может быть бесконечным, так как, по сути, вообще все инструменты, обращающиеся на рынке, так или иначе связаны между собой, и даже например, какая-нибудь коммунальная компания в США имеет прямую и обратную связь с каким-нибудь японским автомобильным концерном, пусть и очень незначительную.

( Читать дальше )

ЛИКБЕЗ. Введение в арбитраж (продолжение)

- 18 октября 2012, 07:25

- |

Продолжение. Начало: http://smart-lab.ru/blog/81393.php

...

Итак, арбитражная торговля сводится к мониторингу соотношений между связанными инструментами, и при наличии аномальных отклонений в ту или иную сторону совершается двойная сделка – один инструмент покупается, другой продается на ту же стоимость. В итоге позиции арбитражера становятся рыночно-нейтральными, и далее ему остается только ждать пока аномальное отклонение не исчезнет и соотношение между инструментами не сойдется к нормальному, в то время как сами инструменты могут вполне значительно вырасти или упасть в цене.

Базой для арбитражных стратегий являются именно связи между инструментами. Эти связи могут быть как юридическими, так и экономическими. Пример юридически-связанных инструментов – фьючерс на акцию и собственно эта акция. Пример экономически связанных инструментов – фьючерсный контракт на говядину и фьючерсный контракт на свинину. Часто эти виды связей между инструментами смешаны, например – контракт на соевое масло в США и рапсовое масло в Европе. Так или иначе, арбитражеров интересует качество связи между инструментами, характеризующееся ее устойчивостью и/или возможностью какой-либо конвертации одного инструмента в другой.

( Читать дальше )

...

Итак, арбитражная торговля сводится к мониторингу соотношений между связанными инструментами, и при наличии аномальных отклонений в ту или иную сторону совершается двойная сделка – один инструмент покупается, другой продается на ту же стоимость. В итоге позиции арбитражера становятся рыночно-нейтральными, и далее ему остается только ждать пока аномальное отклонение не исчезнет и соотношение между инструментами не сойдется к нормальному, в то время как сами инструменты могут вполне значительно вырасти или упасть в цене.

Базой для арбитражных стратегий являются именно связи между инструментами. Эти связи могут быть как юридическими, так и экономическими. Пример юридически-связанных инструментов – фьючерс на акцию и собственно эта акция. Пример экономически связанных инструментов – фьючерсный контракт на говядину и фьючерсный контракт на свинину. Часто эти виды связей между инструментами смешаны, например – контракт на соевое масло в США и рапсовое масло в Европе. Так или иначе, арбитражеров интересует качество связи между инструментами, характеризующееся ее устойчивостью и/или возможностью какой-либо конвертации одного инструмента в другой.

( Читать дальше )

ЛИКБЕЗ. Введение в арбитраж

- 13 октября 2012, 09:26

- |

Суть арбитражных операций на финансовых рынках можно показать на примере юморески Жванецкого про раков. Представим продовольственный рынок, где у входа стоят торговцы раками большого размера – они продаются по 5 руб., а уже внутри рынка раки маленькие – они уже по 3 руб. Разница в 2 руб. является нормальной для спокойного рынка раков и определяет их экономическое различие. Представим ситуацию, что к входу на рынок заходит некий дядя Вася и сообщает, что на заводе, который находится выше по течению реки, произошла авария и теперь река отравлена аварийными сбросами – считай все раки погибнут. Эта новость тут же вызывает резкий рост цен больших раков до 7 руб. Как мы будучи наблюдателями такой ситуации можем ей воспользоваться? Думаю сразу же напрашивается решение – срочно купить маленьких раков пока они еще по 3 руб. Ведь большие уже выросли в цене – считай и маленькие тоже скоро вырастут. Такое решение неискушенного трейдера верное, но частично. Арбитражер же поступит так: он конечно купит маленьких раков по 3 руб., но кроме этого он одновременно продаст больших раков по 7 руб. (на финансовых рынках в отличии от народных продовольственных правило кота Матроскина «чтобы продать что-нибудь ненужное нужно сначала купить что-нибудь ненужное» не работает и во многих случаях можно сначала продать, а потом откупить актив). Так вот, купив маленькие по 3 и продав большие по 7, арбитражер совершит рыночно-нейтральную сделку, и это принципиально важное отличие. Для этого рассмотрим несколько вариантов дальнейших развитий ситуации нашего примера:

( Читать дальше )

( Читать дальше )

--> Предсказателям Рынка

- 11 октября 2012, 10:33

- |

Господа, серьёзные предсказатели, умные аналитики, «говорящие головы», «дети лейтенанта Вайкоффа», персонажи видеороликов, головы в наушниках и шеи в галстуках )), когда вы, наконец, поймёте одну банальную вещь —

для ТРЕЙДИНГА надо предсказывать не куда ПОЙДЁТ Рынок, а куда он НЕ ПОЙДЁТ !!!

Сместите, пожалуйста, акцент ваших выступлений в плоскость «сегодня/завтра рынок не пойдёт в такую-то сторону, не дойдёт до таких-то значений , не сделает того/сего...». Тогда всем любителям _трейдинга_ сразу станет понятно куда ставить СТОП. А так мы чувствуем себя обездоленными в сравнении с любителями _аналитики_ ))

P.S. И точку «бряков» выбирайте тщательнее, пожалуйста…

для ТРЕЙДИНГА надо предсказывать не куда ПОЙДЁТ Рынок, а куда он НЕ ПОЙДЁТ !!!

Сместите, пожалуйста, акцент ваших выступлений в плоскость «сегодня/завтра рынок не пойдёт в такую-то сторону, не дойдёт до таких-то значений , не сделает того/сего...». Тогда всем любителям _трейдинга_ сразу станет понятно куда ставить СТОП. А так мы чувствуем себя обездоленными в сравнении с любителями _аналитики_ ))

P.S. И точку «бряков» выбирайте тщательнее, пожалуйста…

Грааль. Интересный Алгоритм.

- 20 августа 2012, 10:40

- |

Сам торгую с 2008г. перепробовал много разных систем...

Данная система показалась очень любопытной… думаю можно использовать не только для торговли на форекс но и на ММВБ

( Читать дальше )

Данная система показалась очень любопытной… думаю можно использовать не только для торговли на форекс но и на ММВБ

( Читать дальше )

Основы статистического арбитража. Коинтеграция.

- 27 апреля 2012, 21:16

- |

Собственно, понятие коинтеграции и лежало, в основе статистического арбитража, который только начал появлятся в конце 80-х и позволил первопроходцам из JP Morgan, нарубить не мало денег, пока…, но об этом в конце статьи. Поэтому в этот раз мы поговорим, про коинтеграцию, что это такое, зачем и почему. Но начнем из далека и рассмотрим такие статистически понятия как порядок интеграции процесса, и фиктивной (spurios) регрессии, которые и лежат в основе.

Рассмотрим для начала простейший процесс, гауссовский шум:

Теперь построим его кумулятивную сумму, то есть возьмем значения и последовательно их сложим, таким образом получим что Y_i = sum k = 0..i X_k, где X_k — это исходный гаусовский шум, Y_i — результирующий процесс. То есть в данном случаи взяли шум и его проинтегрировали, таким образом получив случайное блуждание. Так же мы можем повторить данный процесс еще раз, но на этот раз взяв в качестве исходных значений, полученное нами на предыдущем шаги случайное блуждание. Таким образом получим (сверху — интеграл шума, случайное блуждание, снизу — повторная сумма но на этот раз взятая по случайному блужданию):

( Читать дальше )

Рассмотрим для начала простейший процесс, гауссовский шум:

Теперь построим его кумулятивную сумму, то есть возьмем значения и последовательно их сложим, таким образом получим что Y_i = sum k = 0..i X_k, где X_k — это исходный гаусовский шум, Y_i — результирующий процесс. То есть в данном случаи взяли шум и его проинтегрировали, таким образом получив случайное блуждание. Так же мы можем повторить данный процесс еще раз, но на этот раз взяв в качестве исходных значений, полученное нами на предыдущем шаги случайное блуждание. Таким образом получим (сверху — интеграл шума, случайное блуждание, снизу — повторная сумма но на этот раз взятая по случайному блужданию):

( Читать дальше )

Паттерны Тима Орда

- 10 марта 2012, 17:30

- |

Материал показался интересным, поэтому решил копипастнуть

Паттерны Тима Орда

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

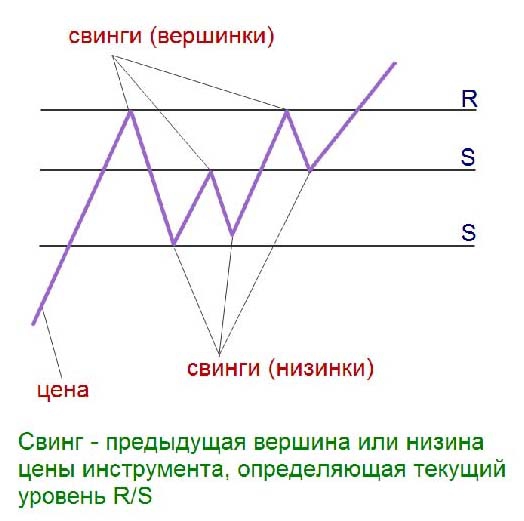

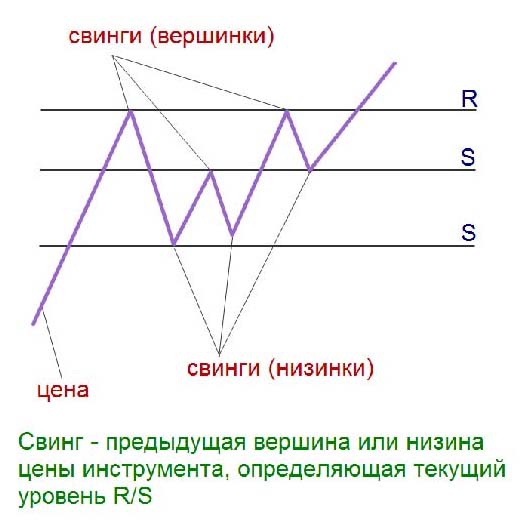

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

Паттерны Тима Орда

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

Простая и эффективная ТС (сборник постов romeo)

- 12 февраля 2012, 18:17

- |

Я начинал свою торговлю на форексе 7 лет назад. Первые два года я постоянно терял

потом я взял большую сумму по тем, для меня, меркам в долг и на пейроллах поймал движение утроившись. Это была ужасная сделка: я открылся накануне ночью и не спал совсем. После этого, у меня было много полетов депозита вверх вниз, в итоге я ушел на фьючерсы.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс