Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера D-trade

Воскресное конспирологическое: Откуда в Китае 1.48 млрд населения?

- 08 августа 2021, 20:16

- |

- Sergio Fedosoni

- комментировать

- 2.7К | ★3

- Комментарии ( 37 )

все мы любим считать чужое бабло )

- 08 августа 2021, 10:12

- |

- Дмитрий

Сразу спойлер - В 5 раз отстает доходность физиков от индекса

Предпочтения россиян на мосбирже

")

тема с VIE не пугает частников

")

( Читать дальше )

Акции в 70-е. Инфляция

- 07 августа 2021, 10:50

- |

Саммари

- Этот пост – продолжение предыдущего материала о тех фазах рынка, когда акции становились непопулярны.

- Он также, как и прошлый, может разочаровать инвесторов, чьи портфели сегодня серьезно загружены акциями и их фондами, рассчитывая получать в будущем высокие доходности прошлых лет, а также на защиту в них от инфляции.

- Я не самый умный парень в городе и не знаю, когда и чем в итоге закончится текущее ралли. Около 30% моего инвест-портфеля сегодня в акциях.

Итоги предыдущей серии:

Инвестор в 36-м был весьма доволен. Судите сами: акции растут (как и сейчас) на десятки процентов, ставка ФРС почти на нуле, а облигации и депозиты не приносят почти ничего. Какая может быть акциям альтернатива? Никакой!

Что было потом мы знаем: пришла инфляция свыше 10% в год, а с ней и медвежий рынок. Дивдоходность упала до 4%годовых. В сущности, капитал инвесторов уполовинился, а дивидендный поток сократился не только в номинальном выражении, но также и в реальном, в связи с резким ростом цен.

( Читать дальше )

Вот почему не стоит торопиться с покупкой Китая на "распродаже"

- 06 августа 2021, 20:25

- |

- Алексей [buythedip]

Перед тем как это делать, стоит узнать, какие еще риски, кроме рыночных, инвестор принимает на себя, покупая акции компаний из Поднебесной.

Китайские пенсионеры в недоумении от того ЧТО покупают иностранцы

Что мы в действительности покупаем?

Акция, в привычном понимании, это ценная бумага, подтверждающую право держателя на владение долей в компании, на получение части прибыли, или имущества компании, в случае ее ликвидации, или реорганизации, пропорционально доле акций в акционерном капитале.

Но так ли это, в случае покупки акций Китайских компаний, обращающихся не на локальных биржах? Стоит разобраться, что на самом деле покупают инвесторы, вместо акций Alibaba, Tencent или фондов на китайские акции (FXCN, VTBE и др).

( Читать дальше )

- комментировать

- 12.4К |

- Комментарии ( 32 )

ПОЧЕМУ В США УРОВЕНЬ ЖИЗНИ ВЫШЕ?

- 31 июля 2021, 12:08

- |

Госдолг США = $28,5 трлн. долларов. (128% от ВВП).

Госдолг РФ = $0,27 трлн. долларов. (17% от ВВП).

Вот почему в США уровень жизни выше, чем в России.

Коррупция, низкая производительность труда, нехватка инвестиций — это всё дополнительные причины.

Реальная причина — это что США могут покрыть дефицит бюджета новыми займами.

Чтобы осознать размер госдолга США:

Дефицит бюджета США на 2021 год = $3 трлн. долларов.

Экспорт нефти и нефтепродуктов из России за 2015 – 2019 гг. = $0,94 трлн. долларов.

То есть в США дефицит бюджета за 1 год в 3 раза больше экспорта нефти из России за 5 лет!!!

А ведь стоимость экспорта — это не чистая прибыль. В бюджет от этой суммы попадет намного меньше. А $3 трлн. долларов из новых облигаций – это чистая прибыль. Причем сразу вся сумма в бюджет.

Всё дело в коррупции говорите? Серьезно?

Чтобы осознать неэффективность гос. расходов США:

( Читать дальше )

Long 2M

- 29 июля 2021, 21:49

- |

я понял, что в моих венах течёт совсем другая кровь,

и что мне потребуется не одна её капля, чтобы чего-то достичь.

Вы думаете, я родился богачом?

В 2005, после универа, я нашёл свою первую работу в маленьком компьютерном клубе «Драйв», в старом торговом центре довольно бандитского района Кривого Рога. Мы работали двое — я и Валера, такой прикольный и бесшабашный чувак, в целом по*уист по жизни, но неплохой парень. С утра и до обеда работал я, потом с обеда и до вечера — он, а на следующий день мы менялись. Без выходных и праздников. Шеф (мой тёзка) — мелкий предприниматель, платил нам по 7 грн за пол-смены (гривна в те далёкие времена была по 5 за бак$). Через полгода-год клуб немного раскрутился (если так можно сказать), и Шеф стал платить по 15 грн за пол-смены. Это грубо 3 бакса. Т. е. я зарабатывал где-то $90 в месяц (правда и бакс тогда стоил дороже). В клубе я неплохо прокачался в Quake III Arena, хотя Валерыч почти всегда обыгрывал меня, пользуясь Railgun-ом. Работа была несложная, но нервная, т.к. контингент был разный. Я всегда хотел быть поближе к компьютерам, поэтому не уходил, хотя по вечерам иногда заходили стрёмные типы. Шеф советовал никого не бояться и держать дисциплину.

Иногда Валера подворовывал у Шефа, если срочно были нужны деньги съездить во Львов (там жила его любоff) или возникали какие другие непредвиденные траты. Бывало, он выгонял всю ребятню из клуба, закрывал железную дверь и химичил с журналом игровых сеансов и дневной выручкой :) А так в основном он тратил заработанные купюры на сиги и пиво. Хмельное в клубе по вечерам бухали немеряно, я до сих пор помню запах солода и травы, которую курили у входа в клуб. Там же я встретил свою первую настоящую любовь, красивую девчушку 14 лет, но взаимности, увы, так и не добился. Я старался быть ей хотя бы хорошим другом. По вечерам пела МакSим «Знаешь ли ты» и ещё крутились «Чорные глаза» Айдамира.

( Читать дальше )

- комментировать

- 10.2К |

- Комментарии ( 77 )

6 лет трейдинга, чему они меня научили | Разное о себе и не только

- 29 июля 2021, 16:51

- |

Пишу редко, но все чаще получаю позитивный и рациональный feedback на свои посты и это не может не радовать...)) Сегодня 6 лет как я начал «болеть» трейдингом и в конечном счете это стало моей профессией и делом моей жизни и я решил тезисно написать, что я понял для себя за эти годы и к чему пришел:

✅Быть трейдером — это про гены и талант! Научить тут ничему нельзя, либо у тебя хватит рвения научиться всему самому, либо тебя сольют в первые 2-3 года максимум...90% — это зеваки, игроманы и халявщики… Остальные 10% — такие же, но знающие и зарабатывающие на этом!

✅Тех анализ со всеми его рисунками, фигурами, расширениями и «газообразованиями» не работает… Вернее работает — но только в теории))) Проблема не в самом тех анале, а в человеческой сути — люди ленятся, косячут, по разному смотрят на рынок и отсюда «каждый в этом мутной воде видит разную рыбу»!

✅Вообще все эти понятия: тех анализ, «кукол» и даже слова типа тренда — это все навязано ИНДУСТРИЕЙ, которая нацелена на откачку денег...Любые общедоступные понятия и информация — это матрица для благодатной паствы

( Читать дальше )

13 вопросов нищего миллионера

- 28 июля 2021, 09:31

- |

Прежде чем накопить миллион с зарплаты в 15000 рублей, мне предстояло ответить на 13 вопросов, которые периодически возникали в моей голове. Часть ответов я нашёл на стадии подготовки к накоплению, вторую часть во время накоплений, третью — после того, как миллион накопил. Неважно в чём вы будете копить, в рублях или в евро, важно найти прежде ответы на все вопросы. В противном случае вы никогда ничего не накопите.

Здравствуйте, юные инвесторы, начинающие и продвинутые. Огромное вам спасибо за ⭐➕❤👍 и за комментарии под статьёй "Как определить перспективы роста компании?" Надеюсь материал в статье был вам полезен.

( Читать дальше )

уровни богатства

- 27 июля 2021, 11:00

- |

- Дмитрий

Если вы получите 1000 рублей, изменит ли это вашу жизнь? А как насчет 100 000 рублей ? Как насчет 100 миллионов рублей? Ваш ответ будет зависеть от многих факторов, от возраста, семейного положения и текущего благосостояния. Что еще более важно, то, как вы измените свое поведение после получения таких денег, может многое рассказать о вашем текущем финансовом положении.

Не так давно я проводил опрос, для многих богатство 10млн рублей - https://smart-lab.ru/blog/710333.php

Я глядя на инстаграмм вижу 3 уровня богатства

Уровень 1. Нет долгов

Уровень 2. Мне все равно сколько стоит еда в ресторане

Уровень 3. Мне все равно сколько стоит отпуск

Как вы понимаете, не обязательно некоторые суммы денег улучшат вашу жизнь заметным образом. Например, для среднего человека на втором уровне дополнительный 1 000 000 рублей, вероятно, не переместят его на третий уровень.

( Читать дальше )

где проходит линия богатства ?

- 24 июля 2021, 15:54

- |

- Дмитрий

где проходит линия богатства ?

Недавние исследования в области политической философии предполагают, что это возможно. В этом исследовании впервые исследуется эмпирическая достоверность линии богатства, основанная на новых данных, собранных из репрезентативной выборки. Данные показывают, что люди действительно проводят такую черту, а именно от 1 до 3 миллионов евро.

Философы сделали еще один шаг вперед в этих предложениях по перераспределению и утверждали, что, аналогично черте бедности, ниже которой в идеале никто не должен падать, можно также концептуализировать черту богатства, выше которой человек владеет или зарабатывает слишком много.

Наша цель — найти ответ на вопрос - можно ли провести черту богатства, подобную черте бедности, и где ее провести.

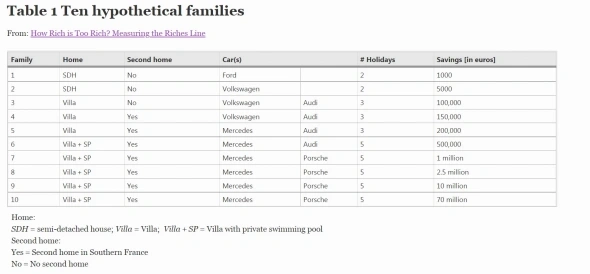

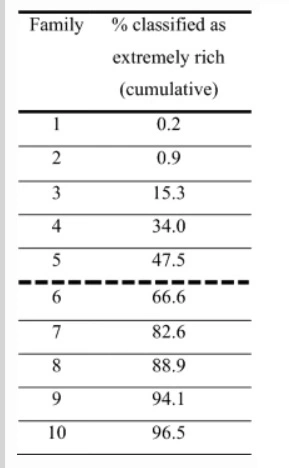

уровни богатства 10 гипотетических семейств

Респондентов попросили оценить уровень жизни каждой семьи, выбирая из упорядоченного набора из пяти ответов, в диапазоне от «достаточно, чтобы прожить» до «чрезвычайно богатый»

Почти все проводят некую грань между «богатой» семьей и «чрезвычайно богатой» семьей. На рис. ниже показан процент респондентов, которые считают каждую семью «чрезвычайно богатой». Похоже, что важными спусковыми механизмами являются второй дом, бассейн или сбережения в 1 миллион евро.

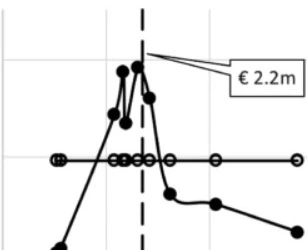

Данные, использованные в этом исследовании, — это самая первая известная нам попытка установить границу богатства на основе суждений людей, использующих количественный подход.Вывод состоит в том, что действительно можно эмпирически установить границу богатства.

Текущая линия богатства по мнению большинства -2,2млн евро

www.researchgate.net/publication/346399435_How_Rich_is_Too_Rich_Measuring_the_Riches_Line

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс