SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Andrew

Релиз книги "Применение объема торгов"

- 03 января 2012, 17:05

- |

В 2008-м году наша команда разработчиков и трейдеров выпустила книгу по торговле индесом S&P500 mini. Это была первая книга по анализу объемов, которая попала в сеть.

30 декабря 2011 года была выпущена вторая книга, можно сказать — продолжение первой.

В ней изложен взгляд на анализ общих и тиковых объемов, а также на концепцию разработки торговых стратегий, на базе объема. Книга небольшая, но в ней Вы найдете полезную информацию.

Скачать книгу по применению объемов

- комментировать

- 201 | ★18

- Комментарии ( 6 )

Геометрия Дрюммонда

- 02 января 2012, 20:41

- |

Геометрия Дрюммонда — отображение будущей активности рынка

В Лондоне, Гонконге, Сингапуре, Токио, Сиднее, и Нью-Йорке — на биржах и торговых офисах во всем мире каждый день торгуются миллиарды акций, с использованием обычных технических инструментов анализа. Поскольку торговые решения основаны на графических паттернах и технических соображениях, они почти все внедрены в нескольких основных школах — волны Эллиотта, ретрейсменты Фибоначчи, и тренд-следящие исследования импульса. Отбросьте несущественные варианты, и можно подумать, что есть всего несколько главных подходов к техническому анализу.

Но есть одна новая школа, которая привлекает всё увеличивающееся внимание в дилинговых залах во всем мире. Это геометрия Дрюммонда, и многие думают, что она — важное открытие в области финансового технического анализа.

Что такое геометрия Дрюммонда?

Это уникальная форма анализа рынка, разработанная за тридцатилетний период легендарным канадским трейдером Чарльзом Дрюммондом.

( Читать дальше )

В Лондоне, Гонконге, Сингапуре, Токио, Сиднее, и Нью-Йорке — на биржах и торговых офисах во всем мире каждый день торгуются миллиарды акций, с использованием обычных технических инструментов анализа. Поскольку торговые решения основаны на графических паттернах и технических соображениях, они почти все внедрены в нескольких основных школах — волны Эллиотта, ретрейсменты Фибоначчи, и тренд-следящие исследования импульса. Отбросьте несущественные варианты, и можно подумать, что есть всего несколько главных подходов к техническому анализу.

Но есть одна новая школа, которая привлекает всё увеличивающееся внимание в дилинговых залах во всем мире. Это геометрия Дрюммонда, и многие думают, что она — важное открытие в области финансового технического анализа.

Что такое геометрия Дрюммонда?

Это уникальная форма анализа рынка, разработанная за тридцатилетний период легендарным канадским трейдером Чарльзом Дрюммондом.

( Читать дальше )

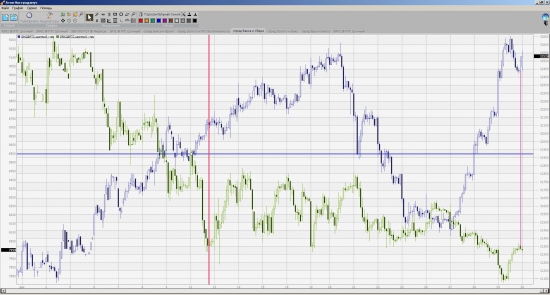

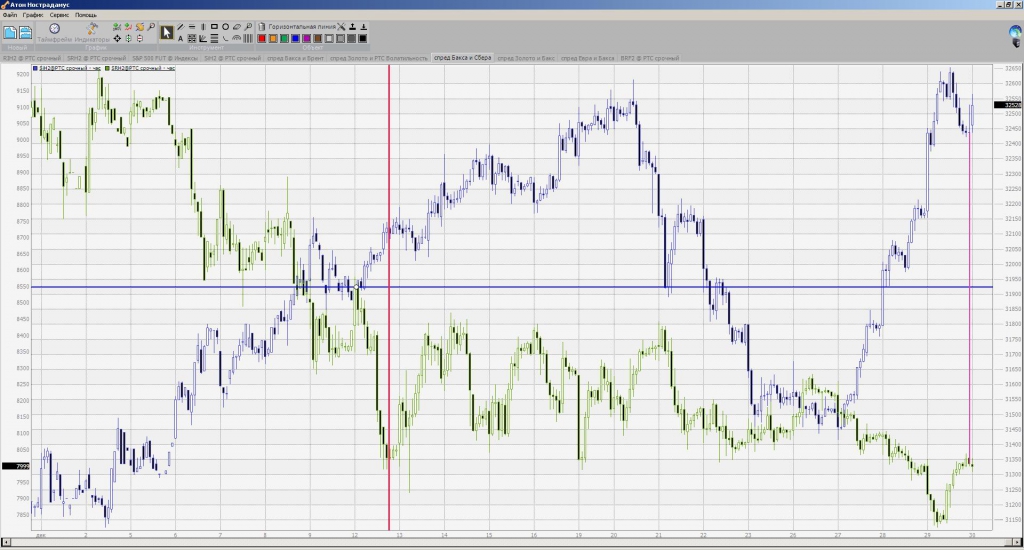

Инвест идея спред Бакс/Сбер

- 30 декабря 2011, 11:13

- |

Здравствуйте, друзья!

Ухожу на праздники в позиции, открыл в сегодня в начале сессии.

Лонг Сбер фьюч от 7992 и Шорт Бакс фьюч от32554

Стопов нет.

Цель: пока графики не пересекутся.

Срок: до конца января.

Жду критику и поддержку :)

PS

Еще держу среднесрочный лонг по Сбер-преф акции

от 67 р, без плеча. Цель — 85-89р

Ухожу на праздники в позиции, открыл в сегодня в начале сессии.

Лонг Сбер фьюч от 7992 и Шорт Бакс фьюч от32554

Стопов нет.

Цель: пока графики не пересекутся.

Срок: до конца января.

Жду критику и поддержку :)

PS

Еще держу среднесрочный лонг по Сбер-преф акции

от 67 р, без плеча. Цель — 85-89р

торговля в условиях неопределённости

- 26 декабря 2011, 14:41

- |

я заметил, что многие на ресурсе любят заниматся прогнозированием, гаданием и астрологией…

я же не пытаюсь предсказывать рынки, считаю что на длительном промежутке времени это невозможно, поэтому я придерживаюсь немного другого подхода. Контроль рисков, диверсификации с регулярной перебалансировкой портфеля.

Опишу примерную технику которую я придерживаюсь на текущий момент:

Я сформировал портфель треть в акциях, треть в облигациях с высоким рейтингом, треть на валютном рынке.

Изначально плечо нигде не использую, также есть понимания что по годовым хаям нет смысла формировать портфель по акциям.

соотвественно портфель сформирован по среднегодовым ценам.

после чего лишь использую определённые уровни для перебалансировки портфеля

( Читать дальше )

я же не пытаюсь предсказывать рынки, считаю что на длительном промежутке времени это невозможно, поэтому я придерживаюсь немного другого подхода. Контроль рисков, диверсификации с регулярной перебалансировкой портфеля.

Опишу примерную технику которую я придерживаюсь на текущий момент:

Я сформировал портфель треть в акциях, треть в облигациях с высоким рейтингом, треть на валютном рынке.

Изначально плечо нигде не использую, также есть понимания что по годовым хаям нет смысла формировать портфель по акциям.

соотвественно портфель сформирован по среднегодовым ценам.

после чего лишь использую определённые уровни для перебалансировки портфеля

( Читать дальше )

Dark Side Of The FORTS

- 20 декабря 2011, 12:20

- |

Оригинал (полная версия) Телефонный звонок стоимостью 2000$

alex21, Ваши труды не прошли даром. Уверен, многие новички, читая прошлые обсуждения на форуме, почерпнули для себя много полезной информации.

Я, к примеру, с удовольствием читал топики про волатильность

Вола

Волатильность опционов

Скачки подразумеваемой волатильности

Фьючерс на волатильность РТС

Волатильность

Вола для хеджирования

( Читать дальше )

alex21, Ваши труды не прошли даром. Уверен, многие новички, читая прошлые обсуждения на форуме, почерпнули для себя много полезной информации.

Я, к примеру, с удовольствием читал топики про волатильность

Вола

Волатильность опционов

Скачки подразумеваемой волатильности

Фьючерс на волатильность РТС

Волатильность

Вола для хеджирования

( Читать дальше )

Создаём структурные продукты своими руками

- 19 декабря 2011, 18:59

- |

- Дмитрий Солодин

Не сочтите за рекламу (хотя конечно она в посте присутствует, но правда — цель у поста другая...) — хочу обсудить такую вот услугу с вами http://www.itinvest.ru/services/protect-multiply/short-investicii/

Какие варианты построения структурных продуктов при такой услуге можно придумать?

Чтобы начать, могу предложить следующий продукт:

Кладём 80-90% средств под фиксированный процент на срок 4 недели и покупаем на сумму предполагаемого фиксированного дохода опционы месячные = получаем итог — или ноль, или профит как от опционов, так и от фиксированного дохода — что скажете?

Какие ещё варианты? Интересно обсудить ...

Какие варианты построения структурных продуктов при такой услуге можно придумать?

Чтобы начать, могу предложить следующий продукт:

Кладём 80-90% средств под фиксированный процент на срок 4 недели и покупаем на сумму предполагаемого фиксированного дохода опционы месячные = получаем итог — или ноль, или профит как от опционов, так и от фиксированного дохода — что скажете?

Какие ещё варианты? Интересно обсудить ...

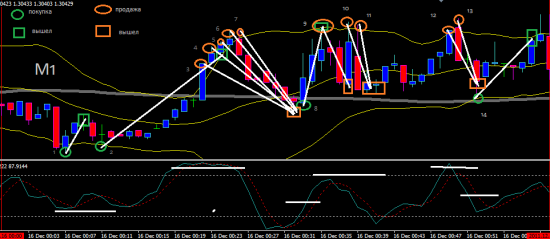

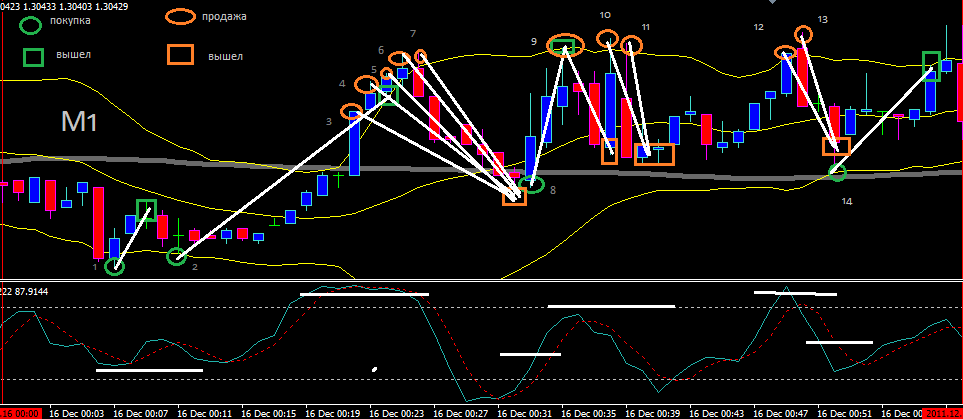

12 часов торгов EUR/USD +100%

- 18 декабря 2011, 12:55

- |

Стартовый депозит:

10тыс

Пара:

EUR/USD

Тайфрейм:

1минута

EUR/USD

Старт депозит 10тыс

00-01

1) купил 0.10

Итог: +8п

2) купил 0.10

Итог: +50п

3) продал 0.10

итог: +13п

4) продал 0.10

итог: +20п

5) продал 0.20

итог: +26п

6) продал 0.20

итог: +30п

7) продал 0.20

итог: +31п

8) купил 0.10

итог: +30п

9) продал 0.10

итог: +20п

10) продал 0.10

итог: +20п

11) продал 0.10

итог: +20п

12) продал 0.20

итог: +30п

13) продал 0.20

итог: +33п

14) купил 0.10

итог: +14п

-----------------

Итог за час: +345п

В деньгах: ~1400руб

( Читать дальше )

10тыс

Пара:

EUR/USD

Тайфрейм:

1минута

EUR/USD

Старт депозит 10тыс

00-01

1) купил 0.10

Итог: +8п

2) купил 0.10

Итог: +50п

3) продал 0.10

итог: +13п

4) продал 0.10

итог: +20п

5) продал 0.20

итог: +26п

6) продал 0.20

итог: +30п

7) продал 0.20

итог: +31п

8) купил 0.10

итог: +30п

9) продал 0.10

итог: +20п

10) продал 0.10

итог: +20п

11) продал 0.10

итог: +20п

12) продал 0.20

итог: +30п

13) продал 0.20

итог: +33п

14) купил 0.10

итог: +14п

-----------------

Итог за час: +345п

В деньгах: ~1400руб

( Читать дальше )

В полку путешествующих трейдеров ПрибылО!

- 06 декабря 2011, 02:44

- |

Вот решил уехать из родной Уфы, надоело мне здесь мерзнуть. Эта зима реально снежная, каждый день метель и снег. А делать нечего в такую погоду, только по кабакам ходить.

Куда же еду спросите?? Так вот, маршрут пока следующий: Белорусия (Гродно), Калининград, Сочи (Адлер).

Везде планирую пожить от пары месяцев до полугода. С собой беру минимум вещей, и так же минимум чтобы нормально торговать опционы или стоки.

Отправляюсь в конце недели, уже почти билеты купил. Удачи мне!!

PS отдельно про Белорусию: нашел квартиру, 2х комн в городе Гродно, почти центр, интернет, все есть. цена смешная, 140$. А так же на все продукты у них цены почти в 1.5 раза дешевле, а шмотки посмотрим ))

Куда же еду спросите?? Так вот, маршрут пока следующий: Белорусия (Гродно), Калининград, Сочи (Адлер).

Везде планирую пожить от пары месяцев до полугода. С собой беру минимум вещей, и так же минимум чтобы нормально торговать опционы или стоки.

Отправляюсь в конце недели, уже почти билеты купил. Удачи мне!!

PS отдельно про Белорусию: нашел квартиру, 2х комн в городе Гродно, почти центр, интернет, все есть. цена смешная, 140$. А так же на все продукты у них цены почти в 1.5 раза дешевле, а шмотки посмотрим ))

О том как я торгую

- 05 декабря 2011, 12:40

- |

Метод, анализ, брокер и софт.

Метод, анализ, брокер и софт.Приветствую всех кто читает мой блог.

Второй пост о том как я торгую.

Суть метода состоит в продаже опционов на дальних страйках со сроком жизни не менее 3 месяцев до истечения. Страйки как правило должны быть выше текущей цены минимум на 50%. Стараюсь продавать круглые страйки. Стараюсь продавать перед выходными, праздниками.

Для торговли использую торговую платформу QST. На мой взгляд лучшее что есть на рынке. Иногда при недостатке ликвидности исполняюсь непосредственно на пите биржи в чем помогает брокер.

Торгую преимущественно сельскохозяйственные рынки, рынки тропических культур, промышленных металов, реже валютные и энергетические.

Рынки эти по определению не безграничны и потому на них довольно легко проследить сезонные колебания там проще определяется реальный спрос и предложение они не так спекулятивны и очень понятны. О чем я? К примеру каков реальный спрос на акции Google или Golman Sahcs? Сколько рынок хочет купить и продать в конкретный момент времени и в обозримом будущем? Никому это неизвестно. Ситуация с остальными спекулятивными рынками похожая. Рынки сельскохозяйтсвенной продукции, промышленных металов, тропических товаров гораздо более понятны потому что известно потребление, добыча (урожай) и ряд факторов определяющих спрос и предложение что в свою очередь сказывается на цене.

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс