SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Евгений

18 лучших фильмов о трейдерах и биржах

- 25 января 2012, 16:12

- |

В продолжение поста http://smart-lab.ru/blog/34122.php

Добавлено еще несколько фильмов. Теперь, в коллекции форекс-портала FX-Trader.su собрано 18 лучших (на мой взгляд) фильмов о трейдерах и биржах.

Добавлено еще несколько фильмов. Теперь, в коллекции форекс-портала FX-Trader.su собрано 18 лучших (на мой взгляд) фильмов о трейдерах и биржах.

- комментировать

- 69 | ★28

- Комментарии ( 12 )

Ценная подборка №40. Алгоритмы технических манипуляций (алгоритмы "кукловодства")

- 24 января 2012, 16:17

- |

Прежде, чем описывать собственно алгоритмы манипулирования, я хочу сделать некоторое лирическое отступление. На многочисленных форумах, где я нахожу ссылки на свои заметки, я иногда встречаю неприятие некоторыми людми того факта, что для того, что бы кто-то выиграл на бирже, обязательно надо, что бы кто-то эти деньги проиграл. Некоторые люди кричат, что если выросла цена на какую-то бумагу, то выиграли все. Эти люди — глупцы, и утвержения их смехотворны. На бирже не может быть денег больше, чем сумма, принесённая туда игроками, и эта сумма постоянно уменьшается на отбираемые брокерами и биржей проценты от сделок, а часто и на выводимые с биржи выигранные монстрами средства (всегда надо помнить, что биржа — это денежный насос для хедж-фондов). «Цена» на любую бумагу может вырасти даже если перекладывать одну бумажку из одного кармана в другой с постоянно увеличивающейся ценой в сделке за неё, но на самом деле это не цена всех бумаг данного эмитента, а лишь цена, зафиксированная в одной сделке. И конечно, если перемножить всю массу обращающихся на бирже бумаг на их котировки (слово «котировка» здесь гораздо уместнее), то мы получим сумму, многократно превышающую свободные денежные средства, имеющиеся на бирже. Поэтому ни в коем случае нельзя говорить ни о каком выигрыше, пока вы не зафиксировали прибыль, то есть пока вы не обменяли все свои позиции на наличные средства, поскольку прибыльность позиции — это

( Читать дальше )

( Читать дальше )

Торговля на NYSE\NASDAQ. Вопрос к обсуждению.

- 24 января 2012, 15:28

- |

Оптимизация торговой системы

Для анализа и оптимизации взято 4 возможных варианта захода в позицию возле уровней (,00 и ,50):

Вариант 1. Пробой лоу.

Вариант 2. Пробой хайя.

Вариант 3. Отбой от уровня в лонг.

Вариант 4. Отбой от уровня в шорт.

Оптимизация вариантов:

Вариант 1. Пробой лоу.

Необходимые условия для оптимального захода:

а) проторговка над уровнем.

б) открытие минутной свечи меньше или равно закрытию вчерашнего дня.

в) открытие минутной свечи меньше или равно лоу дневной свечи сегодня.

Оптимальным будет заход при совпадении трех условий.

Вариант 2. Пробой хайя.

Необходимые условия для оптимального захода:

а) проторговка под уровнем.

б) открытие минутной свечи больше или равно закрытию вчерашнего дня.

в) открытие минутной свечи больше или равно хайю дневной свечи сегодня.

Оптимальный заход при соблюдении трех условий.

Вариант 3. Отбой от уровня в лонг.

Необходимые условия для оптимального захода:

а) проторговка над уровнем.

б) открытие минутной свечи больше или равно закрытию вчерашнего дня.

в) открытие минутной свечи больше или равно хайю дневной свечи сегодня.

Оптимальный заход при соблюдении трех условий.

( Читать дальше )

Для анализа и оптимизации взято 4 возможных варианта захода в позицию возле уровней (,00 и ,50):

Вариант 1. Пробой лоу.

Вариант 2. Пробой хайя.

Вариант 3. Отбой от уровня в лонг.

Вариант 4. Отбой от уровня в шорт.

Оптимизация вариантов:

Вариант 1. Пробой лоу.

Необходимые условия для оптимального захода:

а) проторговка над уровнем.

б) открытие минутной свечи меньше или равно закрытию вчерашнего дня.

в) открытие минутной свечи меньше или равно лоу дневной свечи сегодня.

Оптимальным будет заход при совпадении трех условий.

Вариант 2. Пробой хайя.

Необходимые условия для оптимального захода:

а) проторговка под уровнем.

б) открытие минутной свечи больше или равно закрытию вчерашнего дня.

в) открытие минутной свечи больше или равно хайю дневной свечи сегодня.

Оптимальный заход при соблюдении трех условий.

Вариант 3. Отбой от уровня в лонг.

Необходимые условия для оптимального захода:

а) проторговка над уровнем.

б) открытие минутной свечи больше или равно закрытию вчерашнего дня.

в) открытие минутной свечи больше или равно хайю дневной свечи сегодня.

Оптимальный заход при соблюдении трех условий.

( Читать дальше )

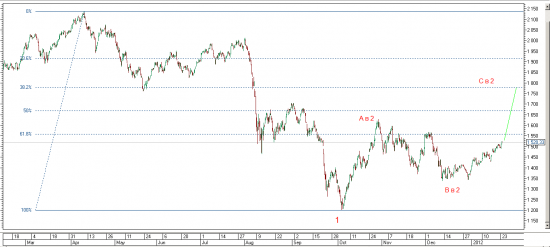

Эллиот в РТС ( за супер рост)

- 23 января 2012, 22:52

- |

с разворота 04 окт во вторую в С цели коррекции еще не сделаны, варианты за начало 3 в С вроде все отпали,

в нижепредставленном варианте в 2 в коррекции А к С соотнесутся по фибоначчи 1 к 1, может 25 тыщ пунктов сверху еще, доползет?

У мишек на луну вся надежда :)

в нижепредставленном варианте в 2 в коррекции А к С соотнесутся по фибоначчи 1 к 1, может 25 тыщ пунктов сверху еще, доползет?

У мишек на луну вся надежда :)

The A B C of Stock Speculation BY S. A. NELSON 1902". Собираем людей для перевода.

- 23 января 2012, 09:22

- |

Ребята привет.

В очередной раз перечитывая ЖЖ вот этого человека

http://blastarr-no-1.livejournal.com/2008/11/22/

Наткнулся на интересную книгу 1902 года про Рынок акций, Брокеров и спекуляции.

Называется :«The A B C of Stock Speculation BY S. A. NELSON 1902»

Она в оригинале на английском. Перевода на русском не нашел.

Кто захочет принять участие в переводе книги (всего 30 страниц) присоединяйтесь.

Надо идти против толпы и если все читают Наймана и Элдера. То мы читаем тех кто стоял у истоков.

В очередной раз перечитывая ЖЖ вот этого человека

http://blastarr-no-1.livejournal.com/2008/11/22/

Наткнулся на интересную книгу 1902 года про Рынок акций, Брокеров и спекуляции.

Называется :«The A B C of Stock Speculation BY S. A. NELSON 1902»

Она в оригинале на английском. Перевода на русском не нашел.

Кто захочет принять участие в переводе книги (всего 30 страниц) присоединяйтесь.

Надо идти против толпы и если все читают Наймана и Элдера. То мы читаем тех кто стоял у истоков.

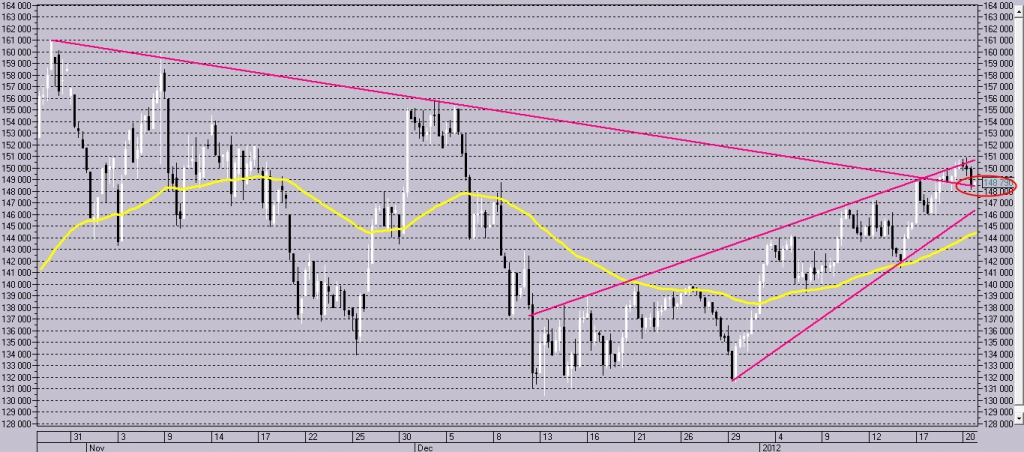

Фьючерс РТС сегодня 23.01.12

- 23 января 2012, 08:21

- |

Сегодня ожидаю боковую динамику. Рынки ждут свежую порцию новостей из Греции. Так же сегодня драйвером для дальнейшего движения рынков может послужить отчетность компаний, входящих в индекс S&P500.

Мировые рынки:

NASD100: -0,18%

NIK225: +0,11%

Фьючерс S&P500: -0,27%. Продолжает движение в рамках канала

Нефть: + 0,47%, уровень сопротивления находится на отметке $110.50

Фьючерс РТС тестирует сверху ранее пробитый уровень 148000 пунктов, если уровень устоит, возможен заход на новые хаи. Если пробиваем вниз, следующая цель 146000 пунктов.

Отчетность компаний сегодня:

Статистика сегодня:

Всем удачных торгов!

Мировые рынки:

NASD100: -0,18%

NIK225: +0,11%

Фьючерс S&P500: -0,27%. Продолжает движение в рамках канала

Нефть: + 0,47%, уровень сопротивления находится на отметке $110.50

Фьючерс РТС тестирует сверху ранее пробитый уровень 148000 пунктов, если уровень устоит, возможен заход на новые хаи. Если пробиваем вниз, следующая цель 146000 пунктов.

Отчетность компаний сегодня:

Статистика сегодня:

Всем удачных торгов!

О себе. Как пришел в этот бизнес. Система и стратегия

- 19 января 2012, 20:13

- |

Родился в Москве, продолжаю тут жить. Учился в МАДИ на факультете «Экономика дорожного строительства». Какое-то время после окончания университета, работал в ГУП «Гормост» в планово-экономическом отделе. Потом перешел в ЛК «Европлан», занимался продажей в лизинг строительной техники. Далее была ЛК «Уралсиб», где был руководителем отдела по продажам лизинговых услуг в Центральной региональной дирекции (отвечал за почти все города «золотого кольца»). Потом была резкая смена деятельности. Меня зовут в Банк ВТБ на должность ведущего аналитика по лизинговым компаниям (анализ их ФХД, установление кредитных лимитов). Позже к лизинговым компаниям прибавляются еще и анализ субъектов и муниципальных образований РФ.

В банке знакомлюсь с ребятами-аналитиками по нашим крупнейшим юр. лицам (ГМК, Мечел, Полюс, Распадская, Аэрофлот… список очень большой, продолжать не буду), которые мне рассказывают как они попали на IPO «любимого банка» и теперь бесконечно усредняются. Кроме этого, пробуют приторговывать и другими инструментами. Торгуют фундаментал. Проводят оценку компании, устанавливают на неё кредитный лимит. Если компания нравится по итогам оценки, то покупают. Не нравится — шортят.

Меня их разговоры о фондовом рынке за обедами стали затягивать. В Банк я пришел в сентябре 2008г., в январе 2009г. уже открыл счет и началось. Торговал с телефона через вэб-терминал. Торговал везде. Торговал наобум, не видя ни графики, ни пользуясь каким-либо тех.анализом (сейчас понимаю, какое тогда это было безрассудство). Тем не менее, за неполные 4 месяца мне удалось с 300тыс. первоначального депозита сделать почти 700тыс. В тот год росло всё. Сейчас понимаю, что если бы не бегал из акций в акции, то можно было купить Сбербанк по 15 и скинуть его по 90, заработок был бы более приличный. Но это кажется очевидным только сейчас. Узнаю про плечи, начинаются первые ощутимые убытки. Были и прибыльные сделки. Вспоминаю покупку Ростелекома в очереди столовой. Покупка на весь депозит с плечом. Ростелеком во время обеда в моменте растет примерно на 9%. Продаю. Прибыль, учитывая плечо, составила мою месячную зарплату. Почувствовал ли я тогда себя крутым трейдером — не знаю, но мысли об увольнении в голову закрались. С каждым днем работа все больше и больше стала отвлекать от трейдинга. В конце 2009г. увольняюсь из Банка, т.к. понимаю, что профессионально совмещать 2 работы возможности нет.

Заранее скажу, что перед увольнением была сформирована «финансовая подушка» на безбедное двухгодичное существование. Торговать из дома, постоянно сидя перед монитором, оказалось психологически сложнее, чем торговля с телефона во время работы в Банке. До марта 2010г. торгую только на ММВБ, торгую в основном интуитивно — вижу акция за день сильно просела, покупаю. Сильно выросла — шорчу. Все операции с плечом. Потери по депозиту порядка 20%. В марте узнаю про ФОРТС :) Депо к лету слито. Завел еще денег, хотел отыграться — за месяц слил и их. В итоге было слито порядка 1,5 млн. руб. Из крутого трейдера превращаюсь в трейдера-неудачника. Случайно узнаю, что отец уже почти 7 лет торгует на рынке. Узнаю случайно, т.к. родители давно в разводе и с отцом вижусь нечасто. С отцом стал видеться чаще. Рассказывает про основные ошибки, все прошли через меня. Отец советует, я потихоньку начинаю идти к системной торговле, разработке какой никакой стратегии. Останавливаюсь на скользящих средних. С ММВБ практически завязываю, концентрируясь полностью на ФОРТС. Плечи сокращаю вдвое, торгую только по системе. Что-то начинает получаться. Как только включаю мозг, торгую новости, ищу корреляции с другими рынками — ухожу в минус. До конца года веду борьбу с самим собой, чтобы четко следовать правилам и смотреть только на цену торгуемого инструмента. Если не брать убытка в те 1,5 млн. руб., то к концу года выхожу в + от нового депо.

В конце 2010г. случайно натыкаюсь на описание загадочного индикатора Ишимоку. Скользящие средние постепенно меняю на него. Ишимоку мне подходит больше. Весь 2011г. торгую только на этом индикаторе постепенно его «настраивая», убыточный месяц — май. Торгую сейчас очень неагрессивно. После прочтения Ральфа Винса, максимальное плечо — 2. Торгую только двумя инструментами: фьючерс на индекс РТС, и фьючерсный контракт на курс RUB/USD. По фьючерсу на индекс: тейк-профит составляет 7000-8000пп., стоп в районе 4000п. До максимального стопа дело доходит редко. Либо система дает сигнал на переворот (в этом случае либо убыток, либо прибыль меньшая, чем тейк-профит), либо беру запланированную прибыль. Обычно в месяц удается собрать 15-20 тыс. пунктов. По RUB/USD стоп составляет в среднем 200п.; тейк-профита нет, так как работаю до сигнала на переворот. По всем инструментам ТФ от 30мин., сделки держу от 1 дня до двух недель. Мой рабочий объем сейчас составляет порядка 2 млн. руб. Стараюсь, чтобы возможный риск по сделке не превышал 2-3% от депозита. Целевая доходность в месяц — 12-15%.

В банке знакомлюсь с ребятами-аналитиками по нашим крупнейшим юр. лицам (ГМК, Мечел, Полюс, Распадская, Аэрофлот… список очень большой, продолжать не буду), которые мне рассказывают как они попали на IPO «любимого банка» и теперь бесконечно усредняются. Кроме этого, пробуют приторговывать и другими инструментами. Торгуют фундаментал. Проводят оценку компании, устанавливают на неё кредитный лимит. Если компания нравится по итогам оценки, то покупают. Не нравится — шортят.

Меня их разговоры о фондовом рынке за обедами стали затягивать. В Банк я пришел в сентябре 2008г., в январе 2009г. уже открыл счет и началось. Торговал с телефона через вэб-терминал. Торговал везде. Торговал наобум, не видя ни графики, ни пользуясь каким-либо тех.анализом (сейчас понимаю, какое тогда это было безрассудство). Тем не менее, за неполные 4 месяца мне удалось с 300тыс. первоначального депозита сделать почти 700тыс. В тот год росло всё. Сейчас понимаю, что если бы не бегал из акций в акции, то можно было купить Сбербанк по 15 и скинуть его по 90, заработок был бы более приличный. Но это кажется очевидным только сейчас. Узнаю про плечи, начинаются первые ощутимые убытки. Были и прибыльные сделки. Вспоминаю покупку Ростелекома в очереди столовой. Покупка на весь депозит с плечом. Ростелеком во время обеда в моменте растет примерно на 9%. Продаю. Прибыль, учитывая плечо, составила мою месячную зарплату. Почувствовал ли я тогда себя крутым трейдером — не знаю, но мысли об увольнении в голову закрались. С каждым днем работа все больше и больше стала отвлекать от трейдинга. В конце 2009г. увольняюсь из Банка, т.к. понимаю, что профессионально совмещать 2 работы возможности нет.

Заранее скажу, что перед увольнением была сформирована «финансовая подушка» на безбедное двухгодичное существование. Торговать из дома, постоянно сидя перед монитором, оказалось психологически сложнее, чем торговля с телефона во время работы в Банке. До марта 2010г. торгую только на ММВБ, торгую в основном интуитивно — вижу акция за день сильно просела, покупаю. Сильно выросла — шорчу. Все операции с плечом. Потери по депозиту порядка 20%. В марте узнаю про ФОРТС :) Депо к лету слито. Завел еще денег, хотел отыграться — за месяц слил и их. В итоге было слито порядка 1,5 млн. руб. Из крутого трейдера превращаюсь в трейдера-неудачника. Случайно узнаю, что отец уже почти 7 лет торгует на рынке. Узнаю случайно, т.к. родители давно в разводе и с отцом вижусь нечасто. С отцом стал видеться чаще. Рассказывает про основные ошибки, все прошли через меня. Отец советует, я потихоньку начинаю идти к системной торговле, разработке какой никакой стратегии. Останавливаюсь на скользящих средних. С ММВБ практически завязываю, концентрируясь полностью на ФОРТС. Плечи сокращаю вдвое, торгую только по системе. Что-то начинает получаться. Как только включаю мозг, торгую новости, ищу корреляции с другими рынками — ухожу в минус. До конца года веду борьбу с самим собой, чтобы четко следовать правилам и смотреть только на цену торгуемого инструмента. Если не брать убытка в те 1,5 млн. руб., то к концу года выхожу в + от нового депо.

В конце 2010г. случайно натыкаюсь на описание загадочного индикатора Ишимоку. Скользящие средние постепенно меняю на него. Ишимоку мне подходит больше. Весь 2011г. торгую только на этом индикаторе постепенно его «настраивая», убыточный месяц — май. Торгую сейчас очень неагрессивно. После прочтения Ральфа Винса, максимальное плечо — 2. Торгую только двумя инструментами: фьючерс на индекс РТС, и фьючерсный контракт на курс RUB/USD. По фьючерсу на индекс: тейк-профит составляет 7000-8000пп., стоп в районе 4000п. До максимального стопа дело доходит редко. Либо система дает сигнал на переворот (в этом случае либо убыток, либо прибыль меньшая, чем тейк-профит), либо беру запланированную прибыль. Обычно в месяц удается собрать 15-20 тыс. пунктов. По RUB/USD стоп составляет в среднем 200п.; тейк-профита нет, так как работаю до сигнала на переворот. По всем инструментам ТФ от 30мин., сделки держу от 1 дня до двух недель. Мой рабочий объем сейчас составляет порядка 2 млн. руб. Стараюсь, чтобы возможный риск по сделке не превышал 2-3% от депозита. Целевая доходность в месяц — 12-15%.

Мое секретное торговое оружие. Наиболее важный ингредиент успешной торговли. Ниал Фуллер.

- 17 января 2012, 17:58

- |

Это перевод статьи Ниала Фуллера с его сайта о Прайс Экшн, банальное правило, но истина.

Сегодня я хочу поделиться с тобой одним из моих «секретных оружий»трейдинга. Это что-то реальное и имеющее практическую ценность. Это что-то, если его применить, может изменить к лучшему как ваши торговые результаты так и вашу жизнь. Существует одна вещь, которую я считаю своим «секретным оружием» для успешной торговли на рынках. Каждый из нас имеет возможность это в себе развить и применять на рынках, это не стоит денег и это единственно важный ингредиент успеха торговли.( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс