SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков |Акции Юнипро привлекательны для инвесторов - Промсвязьбанк

- 11 марта 2020, 12:25

- |

Юнипро увеличила прибыль по МСФО в 2019 г до 18,9 млрд руб., EBITDA — до 29 млрд руб.

Юнипро увеличило чистую прибыль по МСФО с 16,6 млрд рублей в 2018 году до 18,9 млрд руб. в 2019 году, сообщается в отчетности компании. При этом показатель EBITDA увеличился с 27,8 до 29,3 млрд руб. Выручка компании за период достигла 80,28 млрд руб. (+3,2%). Операционные расходы незначительно снизились — на 0,2%, до 58,16 млрд руб. Скорректированная прибыль (на размер убытков от обесценения основных средств и прочих разовых расходов) составила около 19,7 млрд руб. (+9,3%).

Юнипро увеличило чистую прибыль по МСФО с 16,6 млрд рублей в 2018 году до 18,9 млрд руб. в 2019 году, сообщается в отчетности компании. При этом показатель EBITDA увеличился с 27,8 до 29,3 млрд руб. Выручка компании за период достигла 80,28 млрд руб. (+3,2%). Операционные расходы незначительно снизились — на 0,2%, до 58,16 млрд руб. Скорректированная прибыль (на размер убытков от обесценения основных средств и прочих разовых расходов) составила около 19,7 млрд руб. (+9,3%).

Юнипро продемонстрировала позитивные финансовые результаты на фоне удержания выработки электроэнергии и увеличения цен РСВ. Компания перенесла ввод третьего блока Березовской ГРЭС на 3-й квартал 2020, что вызывает пессимистичные настроение. Однако совокупные дивидендные выплаты в 2020 году сохранены на уровне 20 млрд руб., что обеспечивает доходность 11,4% и делает акции компании привлекательными для инвесторов.Промсвязьбанк

- комментировать

- Комментарии ( 0 )

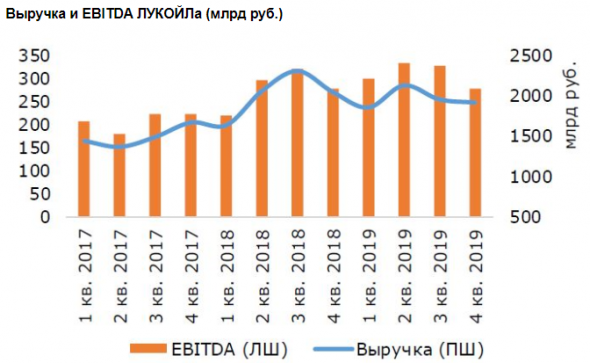

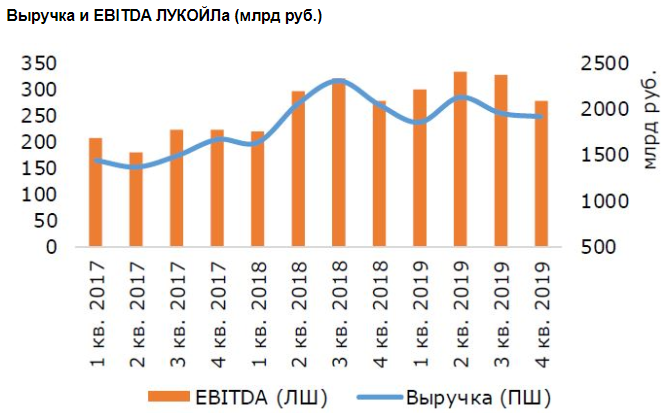

Новости рынков |Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк

- 11 марта 2020, 12:14

- |

«ЛУКОЙЛ» отчитался за 4 кв. 2019 г. и в целом за 2019 г., в целом совпав с консенсусом. Результаты по выручке оказались ожидаемо слабее в целом по году за счет более низких средних цен реализации как в рублях, так и долларах. В 4 кв. давление на выручку оказало укрепление курса рубля и снижение объемов реализации нефтепродуктов на фоне сокращения объемов переработки. Но рост цен на нефть в 4 кв. в долларах частично сгладил негатив.

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />

При этом показатель EBITDA по году вырос на 11% за счет роста операционной прибыли на 6%. Это в свою очередь было обеспечено сокращением операционных расходов, расходов на приобретение нефти, газа, экономии на акцизах и экспортных пошлинах. Основной вклад в рост показателя EBITDA внес сегмент переработки на фоне роста объемов переработки и улучшения корзины нефтепродуктов, производимых НПЗ ЛУКОЙЛа, а также улучшения финреза розничного и трейдингового бизнесов. При этом в сегменте добычи показатель EBITDA также вырос, несмотря на более низкие по году цены на нефть. Рост обусловлен улучшением операционных показателей компании, и эффектом от введения НДД на ряде участков недр. Маржа EBITDA по году прибавила 2% — до 15%. А вот в 4 кв. EBITDA сократился на 15% — и здесь основное давление произошло за счет сегмента переработки, что было обусловлено падением маржи в переработке. В итоге маржа EBITDA в 4 кв. припала на 2% — до 15%.

( Читать дальше )

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />При этом показатель EBITDA по году вырос на 11% за счет роста операционной прибыли на 6%. Это в свою очередь было обеспечено сокращением операционных расходов, расходов на приобретение нефти, газа, экономии на акцизах и экспортных пошлинах. Основной вклад в рост показателя EBITDA внес сегмент переработки на фоне роста объемов переработки и улучшения корзины нефтепродуктов, производимых НПЗ ЛУКОЙЛа, а также улучшения финреза розничного и трейдингового бизнесов. При этом в сегменте добычи показатель EBITDA также вырос, несмотря на более низкие по году цены на нефть. Рост обусловлен улучшением операционных показателей компании, и эффектом от введения НДД на ряде участков недр. Маржа EBITDA по году прибавила 2% — до 15%. А вот в 4 кв. EBITDA сократился на 15% — и здесь основное давление произошло за счет сегмента переработки, что было обусловлено падением маржи в переработке. В итоге маржа EBITDA в 4 кв. припала на 2% — до 15%.

( Читать дальше )

Новости рынков |Сильное снижение чистой прибыли Лукойла оказалось неприятным сюрпризом - Атон

- 11 марта 2020, 11:35

- |

Лукойл: финансовые результаты за 4К19 в целом в рамках прогнозов

Выручка ЛУКОЙЛа за 4К19 снизилась на 2% кв/кв, составив 1 912 млрд руб. (+1% против консенсуса, +4% против оценок АТОНа), что связано с укреплением рубля и снижением объемом реализации нефтепродуктов вследствие сокращения объемов переработки (-6.8% кв/кв). Показатель EBITDA составил 278 млрд руб. (-15% кв/кв), что в рамках рыночных прогнозов и на 2% ниже оценки АТОНа, в основном, из-за снижения маржи нефтепереработки и рентабельности розничного бизнеса, а также в силу особенности учета хеджинговых операций. Чистая прибыль рухнула на 37% кв/кв, составив 119 млрд руб. (-18% против консенсуса, -25% против оценки АТОНа). На размер чистой прибыли отрицательно повлиял убыток от обесценения активов сегмента разведки и добычи в размере 21 млрд руб., частично компенсированный восстановлением обесценения в размере 10 млрд руб. Свободный денежный поток (FCF) в 4К19 сократился до 185 млрд руб. (-12% кв/кв) в связи с сезонным увеличением квартальных капзатрат (+25% кв/кв).

( Читать дальше )

Выручка ЛУКОЙЛа за 4К19 снизилась на 2% кв/кв, составив 1 912 млрд руб. (+1% против консенсуса, +4% против оценок АТОНа), что связано с укреплением рубля и снижением объемом реализации нефтепродуктов вследствие сокращения объемов переработки (-6.8% кв/кв). Показатель EBITDA составил 278 млрд руб. (-15% кв/кв), что в рамках рыночных прогнозов и на 2% ниже оценки АТОНа, в основном, из-за снижения маржи нефтепереработки и рентабельности розничного бизнеса, а также в силу особенности учета хеджинговых операций. Чистая прибыль рухнула на 37% кв/кв, составив 119 млрд руб. (-18% против консенсуса, -25% против оценки АТОНа). На размер чистой прибыли отрицательно повлиял убыток от обесценения активов сегмента разведки и добычи в размере 21 млрд руб., частично компенсированный восстановлением обесценения в размере 10 млрд руб. Свободный денежный поток (FCF) в 4К19 сократился до 185 млрд руб. (-12% кв/кв) в связи с сезонным увеличением квартальных капзатрат (+25% кв/кв).

( Читать дальше )

Новости рынков |МТС отчитается 12 марта и проведет телеконференцию - Атон

- 11 марта 2020, 10:19

- |

МТС завтра (12 марта) должна опубликовать финансовые результаты за 4К19.

Мы ожидаем, что выручка достигнет 133.1 млрд руб. (+2.3% в 4К19 против +11.3% в 4К18) на фоне улучшения операционной динамики на самом крупном рынке компании — России (в прогноз включены показатели украинского подразделения за два месяца в 4К19, если не указано иное). Выручка без учета украинского бизнеса, как ожидается, достигнет 125.1 млрд руб. Скорректированная OIBDA за 4К19 должна оказаться в рамках прогноза на 2019 (+4-5% г/г) и продемонстрировать небольшой рост на 3.2% г/г до 57.4 млрд руб. (52.2 млрд руб. без учета Украины), а скорректированная рентабельность OIBDDA должна составить 43.2% — такая динамика будет в основном обеспечена ростом выручки.

Мы ожидаем, что выручка достигнет 133.1 млрд руб. (+2.3% в 4К19 против +11.3% в 4К18) на фоне улучшения операционной динамики на самом крупном рынке компании — России (в прогноз включены показатели украинского подразделения за два месяца в 4К19, если не указано иное). Выручка без учета украинского бизнеса, как ожидается, достигнет 125.1 млрд руб. Скорректированная OIBDA за 4К19 должна оказаться в рамках прогноза на 2019 (+4-5% г/г) и продемонстрировать небольшой рост на 3.2% г/г до 57.4 млрд руб. (52.2 млрд руб. без учета Украины), а скорректированная рентабельность OIBDDA должна составить 43.2% — такая динамика будет в основном обеспечена ростом выручки.

Мы ожидаем, что компания объявит годовые дивиденды, которые, согласно нашим оценкам, составят 28 руб. на акцию, не включая промежуточные дивиденды 13.3 руб. на акцию. Мы имеем рейтинг ВЫШЕ РЫНКА по МТС, которая торгуется с мультипликатором EV/EBITDA 2020П 4.7x против своего среднего 2-летнего значения 4.4x.Атон

Телеконференция: 12 марта в 18:00 МСК/ 15:00 по Лондону/ 11:00 по Нью-Йорку. Подключение в России: +7 495 646 93 15/ Великобритании: +44 207 194 37 59; США: +1 646 722 49 16. Код подтверждения: 84556919. На телеконференции мы сосредоточимся на прогнозе на 2020 и результатах МТС Банка.

Новости рынков |Отказ Энел России от использования угольной генерации приведет к росту мультипликаторов компании - Велес Капитал

- 10 марта 2020, 19:46

- |

В ходе Дня инвестора менеджмент «Энел Россия» представил новую дивидендную политику, повысил прогноз CAPEX и подтвердил приверженность компании к стратегии отказа от угля.

ИК «Велес Капитал»

Динамика акций значительно отстала от рынка. 2019 год ознаменовался продажей Рефтинской ГРЭС. После подтверждения сделки в июне инвесторы надеялись увидеть специальные дивиденды, но они выплачены не были. По итогам 2019 г. инвесторы ожидали получить доходность в 12%, но их ожидания не оправдались.

Ключевые моменты Дня инвестора. Инвесторы были разочарованы в связи со снижением DPS за 2019 год с 0,14 руб. (65% от чистой прибыли) до 0,085. Фиксированная сумма в 0,085 руб. будет выплачена за следующие три года, что транслируется в 8% годовой дивидендной доходности. Совокупный CAPEX в 2020-2023 гг. достигнет 39,4 млрд руб. Менеджмент также подтвердил объем капитальных вложений в строительство трех ветропарков на уровне 496 млн евро. Ожидается, что чистый долг достигнет 33,5 млрд руб., в то время как показатель ND/EBITDA увеличится до 3,4х в 2021 году.

( Читать дальше )

Мы полагаем, что отказ от использования угольной генерации в будущем приведет к росту мультипликаторов компании, что несомненно порадует инвесторов. Мы обновили нашу модель и повысили целевую цену до 1,2 руб. Таким образом, совокупный доход акционеров составит 28,6% в течение следующих 12 месяцев, в связи с чем мы меняем нашу рекомендацию с «Держать» до «Покупать».Адонин Алексей

ИК «Велес Капитал»

Динамика акций значительно отстала от рынка. 2019 год ознаменовался продажей Рефтинской ГРЭС. После подтверждения сделки в июне инвесторы надеялись увидеть специальные дивиденды, но они выплачены не были. По итогам 2019 г. инвесторы ожидали получить доходность в 12%, но их ожидания не оправдались.

Ключевые моменты Дня инвестора. Инвесторы были разочарованы в связи со снижением DPS за 2019 год с 0,14 руб. (65% от чистой прибыли) до 0,085. Фиксированная сумма в 0,085 руб. будет выплачена за следующие три года, что транслируется в 8% годовой дивидендной доходности. Совокупный CAPEX в 2020-2023 гг. достигнет 39,4 млрд руб. Менеджмент также подтвердил объем капитальных вложений в строительство трех ветропарков на уровне 496 млн евро. Ожидается, что чистый долг достигнет 33,5 млрд руб., в то время как показатель ND/EBITDA увеличится до 3,4х в 2021 году.

( Читать дальше )

Новости рынков |Акции Лукойла выглядят устойчивее многих других российских нефтегазовых бумаг - Фридом Финанс

- 10 марта 2020, 19:30

- |

Показатели выручки и чистой прибыли «ЛУКОЙЛа» в последнем квартале 2019 года практически совпали с ожиданиями, построенными на основе среднесрочных финансово-производственных трендов и сезонности. При этом, показатели чистого денежного потока значительно превысили свои рассчитанные с учетом сезонности и производственных циклов трендовые значения составив за 2019 год 701,9 млрд руб., увеличившись на 26,4% год к году. ЛУКОЙЛ недавно начал применять новый принцип расчета дивидендов – не менее 100% свободного денежного потока (FCF) за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций компании. Оценка ожидаемых дивидендов «ЛУКОЙЛа» за 2019 г. с учетом уже выплаченных 192 руб. на акцию составляет не менее 540 руб. на акцию или 11% доходности к текущим ценам.

Целевой уровень цен на нефть на конец года с учетом данных баланса спроса – предложения на январь 2020 года не ниже $60 с вероятностью более 60%. Регулирование оказывает воздействие на рынок, но этот индикатор более устойчив, важно отметить, что в 2014 году страны ОПЕК не решились на сокращение добычи что вызвало значительный профицит на рынке, сейчас ситуация иная, судя по итогам мартовской сессии, о предварительных итогах которой сказано выше, ОПЕК намерена побороться за справедливые, по ее мнению, цены на рынке.

( Читать дальше )

Целевой уровень цен на нефть на конец года с учетом данных баланса спроса – предложения на январь 2020 года не ниже $60 с вероятностью более 60%. Регулирование оказывает воздействие на рынок, но этот индикатор более устойчив, важно отметить, что в 2014 году страны ОПЕК не решились на сокращение добычи что вызвало значительный профицит на рынке, сейчас ситуация иная, судя по итогам мартовской сессии, о предварительных итогах которой сказано выше, ОПЕК намерена побороться за справедливые, по ее мнению, цены на рынке.

( Читать дальше )

Новости рынков |Просадка в акциях Лукойла увеличивает вероятность активизации программы buyback - Велес Капитал

- 10 марта 2020, 19:08

- |

Финансовые результаты «ЛУКОЙЛа» совпали с ожиданиями рынка в части выручки и EBITDA, оказались ниже по чистой прибыли, при этом компания отразила достаточно высокий свободный денежный поток. В отчетном периоде выручка компании снизилась на 2% к/к до 1 912 млрд руб. (консенсус-прогноз: 1 891 млрд руб.) на фоне относительно стабильной рыночной конъюнктуры: цены на нефть и курс рубля изменились незначительно по сравнению с предыдущим кварталом.

EBITDA компании сократилась на 15% к/к до 278 млрд руб. (консенсус-прогноз: 278 млрд руб.) из-за сезонного роста расходов и относительно низкого объема продаж нефтепродуктов в зимний период. Чистая прибыль сократилась на 37% к/к до 119 млрд руб. (консенсус-прогноз: 145 млрд руб.) из-за списаний в основном по добывающим активам на сумму 24 млрд руб.

Свободный денежный поток «ЛУКОЙЛа» во 2 полугодии 2019 г. составил 394 млрд руб., что, по нашим оценкам, соответствует дивидендам за период в размере 319 руб. на акцию (полугодовая дивидендная доходность – 7%) или 511 руб. с учетом дивидендов за 1 полугодие 2019 г.

( Читать дальше )

EBITDA компании сократилась на 15% к/к до 278 млрд руб. (консенсус-прогноз: 278 млрд руб.) из-за сезонного роста расходов и относительно низкого объема продаж нефтепродуктов в зимний период. Чистая прибыль сократилась на 37% к/к до 119 млрд руб. (консенсус-прогноз: 145 млрд руб.) из-за списаний в основном по добывающим активам на сумму 24 млрд руб.

Свободный денежный поток «ЛУКОЙЛа» во 2 полугодии 2019 г. составил 394 млрд руб., что, по нашим оценкам, соответствует дивидендам за период в размере 319 руб. на акцию (полугодовая дивидендная доходность – 7%) или 511 руб. с учетом дивидендов за 1 полугодие 2019 г.

( Читать дальше )

Новости рынков |Прибыль TCS за 2019 год вырастет на 29% - Альфа-Банк

- 10 марта 2020, 18:20

- |

TCS завтра представит финансовые результаты за 4К19 и 2019 г. по МСФО и проведет телефонную конференцию. Согласно нашей оценке, прибыль за 2019 г. вырастет на 29% г/г при ROAE 51,3%, что соответствует годовому прогнозу банка (более 35 млрд руб.). Инвесторов больше всего будет интересовать прогноз на 2020 г. Акции банка потеряли половину своей стоимости с максимумов середины февраля, отражая как распродажи на рынке в целом, так и проблемы, связанные с контролирующим акционером TCS. В итоге сейчас они торгуются по низкому коэффициенту 1,7x P/BV 2020П (с дисконтом в 51% к среднему показателю за два года). При 4,5x P/E 2020П акции торгуются с дисконтом 4% к Сбербанку (против 32% в среднем за последние два года).

Прогноз прибыли за 4К19 и 2019 г.: По нашей оценке, чистый процентный доход за 4К19 составит 22,2 млрд руб. (+38% г/г) и 84,9 млрд руб. за 2019 г. (+43% г/г). Поддержку должен оказать рост кредитного портфеля (+66% г/г, хотя его рост и замедлился в 4К19 с 80% г/г в 3К19). В то же время ЧПМ, вероятно, будет находиться под давлением на фоне снижения доходности кредитов, и роста оптового фондирования (которое является более дорогостоящим в сравнении с депозитами).

( Читать дальше )

Прогноз прибыли за 4К19 и 2019 г.: По нашей оценке, чистый процентный доход за 4К19 составит 22,2 млрд руб. (+38% г/г) и 84,9 млрд руб. за 2019 г. (+43% г/г). Поддержку должен оказать рост кредитного портфеля (+66% г/г, хотя его рост и замедлился в 4К19 с 80% г/г в 3К19). В то же время ЧПМ, вероятно, будет находиться под давлением на фоне снижения доходности кредитов, и роста оптового фондирования (которое является более дорогостоящим в сравнении с депозитами).

( Читать дальше )

Новости рынков |Распад ОПЕК+. Взгляд на российский рынок - Атон

- 10 марта 2020, 16:23

- |

Развал сделки ОПЕК+ и риски дальнейшего распространения коронавируса вызвали распродажи на рынке и рекордное падение цены на нефть. Начало второй недели марта было ознаменовано резким падением котировок большинства финансовых инструментов. Индекс Токийской биржи в понедельник закрылся на 8.5% ниже, Гонконгской – на 6.5%, а индекс Лондонской биржи рухнул более чем на 7.5%. Хотя российский рынок оставался закрытым в понедельник, депозитарные расписки российских эмитентов были под сильным давлением, падая в моменте на 15-20%, отыгрывая падение рубля (более 8% к доллару США), падение котировок нефти и распродажи на международных рынках. Причин для формирования панических настроений было две: дальнейшее распространение коронавируса и развал альянса ОПЕК+, вслед за которым последовали заявления со стороны Саудовской Аравии о намерении увеличить производство и предоставить потребителям скидки. Оба обстоятельства оказывают как прямое, так и косвенное воздействие на российскую экономику. Именно поэтому реакция отечественного рынка на эти события оказалась столь значительной. Если рассматривать сложившуюся ситуацию с точки зрения фундаментальных показателей, то она не выглядит критичной по сравнению с ситуацией, сложившейся в кризис 2008 и 2014 годов. Падение цен на нефть до уровня $36 за баррель неизбежно приведет к сокращению доходов бюджета. Но даже если предположить, что среднегодовой уровень стоимости барреля Urals составит $30, то дефицит бюджета можно будет оценить примерно в 2.0% ВВП. Если предположить, что нефть в оставшиеся месяцы 2020 будет торговаться в диапазоне $30-40 за барр., то, вероятно, обменный курс будет находиться в промежутке 70-75 руб./$.

( Читать дальше )

( Читать дальше )

Новости рынков |Акции Московской Биржи находятся под давлением распродаж - Альфа-Банк

- 10 марта 2020, 14:25

- |

Московская биржа в минувшую пятницу сообщила финансовые результаты за 4К19 и 2019 г. по МСФО и провела телефонную конференцию.

Чистая прибыль за 2019 г. выросла на 2% г/г, оказавшись на 2% выше нашего прогноза и ожиданий рынка на фоне сильного роста комиссионного дохода на 13% г/г в 4К19. Наблюдательный совет рекомендовал дивиденды в размере 7,93 руб. на акцию, что также оказалось выше ожиданий и предусматривает дивидендную доходность на уровне 8,6%.

Чистая прибыль за 2019 г. выросла на 2% г/г, оказавшись на 2% выше нашего прогноза и ожиданий рынка на фоне сильного роста комиссионного дохода на 13% г/г в 4К19. Наблюдательный совет рекомендовал дивиденды в размере 7,93 руб. на акцию, что также оказалось выше ожиданий и предусматривает дивидендную доходность на уровне 8,6%.

Таким образом, мы считаем результаты УМЕРЕННО ПОЗИТИВНЫМИ для акций биржи. Сейчас акции биржи находятся под давлением распродаж, которые характерны для рынка в целом, и потеряли в цене 19% со своих максимумов середины февраля (против снижения индекса Московской биржи на 12%). Акции торгуются по коэффициенту 10,4x P/E 2020П, что соответствует среднему показателю за два года. В то же время их дивидендная доходность уже превышает исторический уровень.«Альфа-Банк»

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс