SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии пользователя Алексей

8000 ММВБ, да, я уже понял, но какова причина?

- 30 октября 2025, 17:25

8000 ММВБ, а ларчик просто открывался...

В таком случае рошу прощения и желаю удачи в поставленной цели🤭

Боюсь даже представить, какой мотив и/или причина стали драйвером для формирования такой цели.

В таком случае рошу прощения и желаю удачи в поставленной цели🤭

Боюсь даже представить, какой мотив и/или причина стали драйвером для формирования такой цели.

- 30 октября 2025, 17:04

8000 ММВБ, у меня даже мысли такой не возникнет, чтобы что-то писать ради лайков.

А тебя, похоже, только лайки и волнуют в этой жизни?

Мамочку свою хочешь порадовать?

А тебя, похоже, только лайки и волнуют в этой жизни?

Мамочку свою хочешь порадовать?

- 30 октября 2025, 15:18

8000 ММВБ, так запасись им, а то всё ноешь, да клянчишь

- 30 октября 2025, 15:06

8000 ММВБ, не люблю нытиков, так что скатертью дорожка

- 30 октября 2025, 14:54

Захотел бы уйти, ушел бы молча.

А так пост лишь для привлечения внимания.

Обижен по жизни вниманием или вообще обижен?

А так пост лишь для привлечения внимания.

Обижен по жизни вниманием или вообще обижен?

- 30 октября 2025, 14:14

Сейчас уже не стоит вопрос «будет ли платить дивиденды Лукойл», скорее актуален вопрос «будет ли национализирован Лукойл» 😊

Поэтому инвесторам в ближайшее время лучше начать закупаться антидепрессантами😉

Я же прикуплю попкорн и сяду поудобнее, чтобы понаблюдать за очередными метаниями аналитиков-инвесторов🤭🤭

Поэтому инвесторам в ближайшее время лучше начать закупаться антидепрессантами😉

Я же прикуплю попкорн и сяду поудобнее, чтобы понаблюдать за очередными метаниями аналитиков-инвесторов🤭🤭

- 30 октября 2025, 10:58

олесь голубев, спорный вопрос.

Если акции упадут в цене, то чем они будут лучше депозитов? Они не только инфляцию не покроют, но и приличный убыток принесут.

Я уже за некоторыми «инвесторами» наблюдаю в течении 5 лет, но пока депозиты выигрывают. Или долгосрок — это >10 лет?

Так я настолько долго не загадываю, накопил определенную сумму и купил что-нибудь необходимое и пользительное, что может существенно помочь на пенсии.

На том свете карманов нет, чтобы только копить до гроба и при этом быть подсаженным на антидепрессанты, к чему так располагает это казино под названием биржа

Если акции упадут в цене, то чем они будут лучше депозитов? Они не только инфляцию не покроют, но и приличный убыток принесут.

Я уже за некоторыми «инвесторами» наблюдаю в течении 5 лет, но пока депозиты выигрывают. Или долгосрок — это >10 лет?

Так я настолько долго не загадываю, накопил определенную сумму и купил что-нибудь необходимое и пользительное, что может существенно помочь на пенсии.

На том свете карманов нет, чтобы только копить до гроба и при этом быть подсаженным на антидепрессанты, к чему так располагает это казино под названием биржа

- 30 октября 2025, 10:48

Я не понял, это круто или нет иметь 1,241 млн с портфеля в 13 млн? 🤔

У меня обычные бабушкины вклады приносят почти в два раза больше и год ещё не закончился

У меня обычные бабушкины вклады приносят почти в два раза больше и год ещё не закончился

- 28 октября 2025, 14:55

Evri,

- 28 октября 2025, 12:01

Evri, подайся лучше на завод.

Сейчас слесаря и сварщики по 200-400 тысяч в месяц зарабатывают, пайщики микросхем примерно столько же😉

Сейчас слесаря и сварщики по 200-400 тысяч в месяц зарабатывают, пайщики микросхем примерно столько же😉

- 26 октября 2025, 18:03

man, и чти же действия к этому привели? 🤔

- 26 октября 2025, 17:56

«Всех вас люблю друзья подружки»

А у подружки много друзей? 🤔

И подружка не против, что вы всех её друзей любите? 😉

А у подружки много друзей? 🤔

И подружка не против, что вы всех её друзей любите? 😉

- 24 октября 2025, 07:19

witosp, да, я знаю, что один раз можно оформить, больше и не планировали.

Документы собрали быстро, проблем никаких не было

Документы собрали быстро, проблем никаких не было

- 20 октября 2025, 19:24

witosp, получали имущественный вычет с первого года пользования без каких-либо палок в колеса

- 19 октября 2025, 15:25

То есть бесплатно лечить и учить понаехавших целыми аулами и семьями среднеазиатов Матвиенко может, а коренных жителей можно и ещё погнобить

- 06 октября 2025, 17:51

Инвестиции с умом, очень хорошо, а то Сбер ещё немного дно пробил

prufy.ru/news/economika/174145-sberbank_vvel_s_1_oktyabrya_komissiyu_za_pokupku_kartoy_3_9_ot_summy_plyus_390_rubley/

prufy.ru/news/economika/174145-sberbank_vvel_s_1_oktyabrya_komissiyu_za_pokupku_kartoy_3_9_ot_summy_plyus_390_rubley/

- 03 октября 2025, 10:31

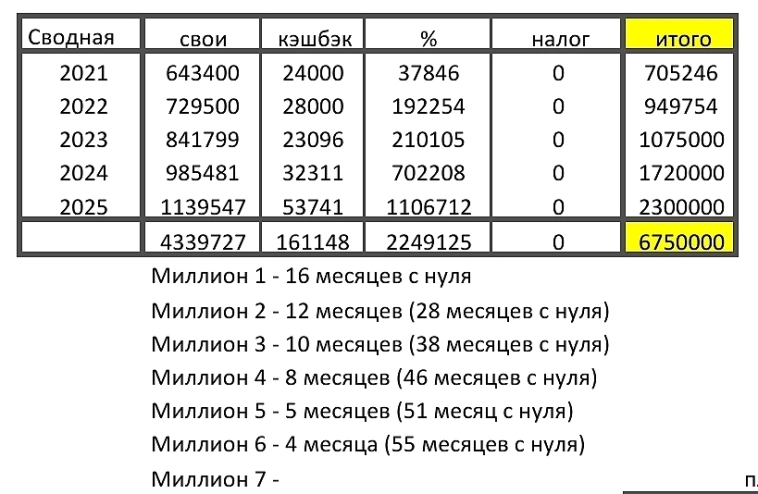

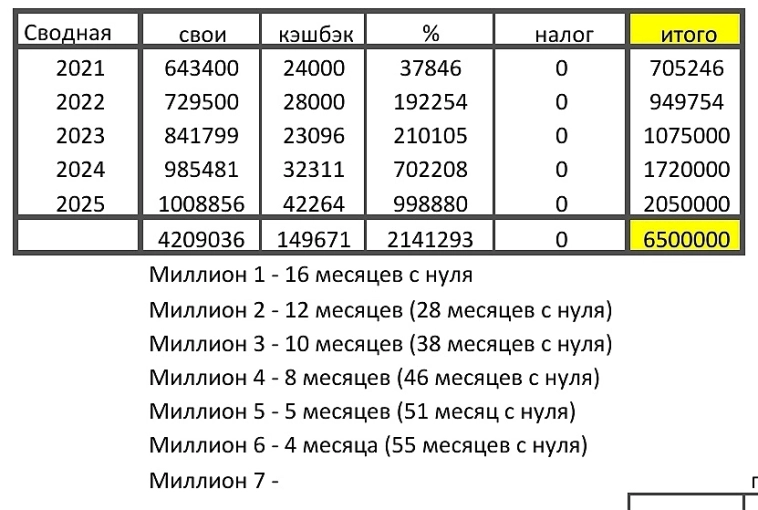

Анатолий Буров, это сводная таблица по годам, мне так удобнее, чтобы была видна динамика, данные нужно складывать, в результате так и получилось, что на конец 22 года было 1,655 млн, они же явились точкой отсчета для 01.01.23

- 03 октября 2025, 08:44

Анатолий Буров, всё верно, % — это проценты от банков по годам. Таблица сводная, по ней я вижу сколько по каждой категории идут вложения, данные подтягиваются автоматически из других объемных таблиц, где фиксируются вообще все доходы и расходы.

Свои — это сумма своих средств с зарплат за весь год, т.е. в 21 в среднем кидали по 54 тысячи в месяц, в 22 — по 61 тысяче и т.д.

Поэтому 729 — это не 705+24, а 54+54+54...., т.е 705 — это база, с которой начался отсчет по 2022 году.

Кэшбэки получаем живыми рублями, поэтому они тоже вкладываются в оборот. Пользуемся в основном накопительными счетами с приветственными надбавками, хотя удается иногда зафиксировать и хорошую долгую ставку по вкладам. Используем порядка 12 банков для этой круговерти, причем уже на 6 членов семьи, чтобы не обременяться налогами. Копим на общие цели, поэтому все заинтересованы. Соответственно проценты получаем каждый месяц, они сразу же идут в накопления следующего месяца, поэтому идут уже проценты на проценты.

Свои — это сумма своих средств с зарплат за весь год, т.е. в 21 в среднем кидали по 54 тысячи в месяц, в 22 — по 61 тысяче и т.д.

Поэтому 729 — это не 705+24, а 54+54+54...., т.е 705 — это база, с которой начался отсчет по 2022 году.

Кэшбэки получаем живыми рублями, поэтому они тоже вкладываются в оборот. Пользуемся в основном накопительными счетами с приветственными надбавками, хотя удается иногда зафиксировать и хорошую долгую ставку по вкладам. Используем порядка 12 банков для этой круговерти, причем уже на 6 членов семьи, чтобы не обременяться налогами. Копим на общие цели, поэтому все заинтересованы. Соответственно проценты получаем каждый месяц, они сразу же идут в накопления следующего месяца, поэтому идут уже проценты на проценты.

- 03 октября 2025, 07:42

Мы с помощью бабушкиных вкладов за 4 года и 9 месяцев уже достигли твоей промежуточной цели в 1 млн годовых, но процентами, не хватает всего 1120 рублей до заветного миллиона, но ведь и год ещё не закончился.

К тому же нервы в порядке, не тратимся на валерьянку и другие успокаивающие средства😉

К тому же нервы в порядке, не тратимся на валерьянку и другие успокаивающие средства😉

- 02 октября 2025, 22:21

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс