SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-канал

Тестирование торговой системы. Руководство WealthLab

- 19 марта 2012, 16:15

- |

Хорошая статья о тестировани + руководство по WLD. Давно уже обещал выложить эту статью в дополнение к прошедшей лекции

Идет запись на курс "Программирование роботов на S#"

- 16 марта 2012, 16:28

- |

Здравствуйте.

Идет запись на курсы «Программирование роботов на S#»

Описание начального курса

stocksharp.com/lesson/course/LangCourse.aspx

продвинутый курс

stocksharp.com/lesson/course/SharpCourse.aspx

Начало курсов планируем на 2е апреля.

Курсы будут проходить по будним дням: ПН — СР — ПТ, с 18 до 21. Возможна корректировка времени проведения начала занятий по пожеланию слушателей.

Курс дистанционный, по нашему опыту это оказался более удобный и практичный способ проведения занятий. У вас будет запись прошедших уроков и другие преимущества перед очным курсом.

Чтобы вы лучше представляли себе, как проходит дистанционный курс, я записал подробный ролик, который вы можете просмотреть по ссылке

https://www.fuzemeeting.com/replay_meeting/1b06074c/2309305

Для участия в дистанционном курсе нужен микрофон.

После каждого урока, у вас будет такая же запись занятий.

Системные требования

www.webter.ru/node/125

Запись stocksharp.com/lesson/course/SharpCourse.aspx

Стоимость 19 400 за 36 часов. Запись видео остается вам

Идет запись на курсы «Программирование роботов на S#»

Описание начального курса

stocksharp.com/lesson/course/LangCourse.aspx

продвинутый курс

stocksharp.com/lesson/course/SharpCourse.aspx

Начало курсов планируем на 2е апреля.

Курсы будут проходить по будним дням: ПН — СР — ПТ, с 18 до 21. Возможна корректировка времени проведения начала занятий по пожеланию слушателей.

Курс дистанционный, по нашему опыту это оказался более удобный и практичный способ проведения занятий. У вас будет запись прошедших уроков и другие преимущества перед очным курсом.

Чтобы вы лучше представляли себе, как проходит дистанционный курс, я записал подробный ролик, который вы можете просмотреть по ссылке

https://www.fuzemeeting.com/replay_meeting/1b06074c/2309305

Для участия в дистанционном курсе нужен микрофон.

После каждого урока, у вас будет такая же запись занятий.

Системные требования

www.webter.ru/node/125

Запись stocksharp.com/lesson/course/SharpCourse.aspx

Стоимость 19 400 за 36 часов. Запись видео остается вам

StockSharp прошёл сертификацию на бирже РТС-ММВБ

- 16 марта 2012, 15:36

- |

У проекта StockSharp новая победа и снова отличные новости для наших пользователей!

Библиотека StockSharp подтвердила свой высокий статус, отличную надёжность и производительность и с успехом получила сертификацию биржи РТС-ММВБ!

Поздравляем всех с этим знаменательным событием! Оставайтесь с нами!

Теперь ссылка на наш шлюз присутствует на сайте Биржи.

Библиотека StockSharp подтвердила свой высокий статус, отличную надёжность и производительность и с успехом получила сертификацию биржи РТС-ММВБ!

Поздравляем всех с этим знаменательным событием! Оставайтесь с нами!

Теперь ссылка на наш шлюз присутствует на сайте Биржи.

Статьи о торговых роботах

- 16 марта 2012, 00:03

- |

Читайте статьи о торговых роботах на сайте StockSharp

Начинаем активную публикацию статей об алготрейдинге.

Присоединяйтесь к проекту StockSharp, следите за обновлениями сайта!

Знание — Сила!

Начинаем активную публикацию статей об алготрейдинге.

Присоединяйтесь к проекту StockSharp, следите за обновлениями сайта!

Знание — Сила!

Бесплатные лекции о торговых роботах StockSharp

- 20 января 2012, 15:05

- |

Всем привет!

Прошло уже достаточно времени с момента проведения первых лекций от StockSharp и пришло время порадовать Вас новыми полезными материалами. На данный момент идет активная разработка StockSharp Studio, мы сконцентрировались на этой задаче, поэтому я не успеваю записать новую лекцию, в которой покажу, как пишется робот с использованием библиотеки S# в онлайн режиме. Зато, я нашел отличную запись вэбинара Михаила Сухова. Запись была выложена на сайте finlabportal.ru/. Власов Дмитрий, владелец портала помогал нам организовать этот вэбинар. Сам сайт заслуживает внимания, можно найти интересные материалы на тему торговых роботов (реклама не проплачена :) ).

Напомню, что за основу выбора тем для лекций, мы решили выбрать правильный порядок того, как должен создаваться торговый робот. Первый этап – тестирование торговой стратегии. Мы разобрали этот вопрос в двухдневной лекции, которую я провел при поддержке Цериха. Ссылки не вебинары

( Читать дальше )

Прошло уже достаточно времени с момента проведения первых лекций от StockSharp и пришло время порадовать Вас новыми полезными материалами. На данный момент идет активная разработка StockSharp Studio, мы сконцентрировались на этой задаче, поэтому я не успеваю записать новую лекцию, в которой покажу, как пишется робот с использованием библиотеки S# в онлайн режиме. Зато, я нашел отличную запись вэбинара Михаила Сухова. Запись была выложена на сайте finlabportal.ru/. Власов Дмитрий, владелец портала помогал нам организовать этот вэбинар. Сам сайт заслуживает внимания, можно найти интересные материалы на тему торговых роботов (реклама не проплачена :) ).

Напомню, что за основу выбора тем для лекций, мы решили выбрать правильный порядок того, как должен создаваться торговый робот. Первый этап – тестирование торговой стратегии. Мы разобрали этот вопрос в двухдневной лекции, которую я провел при поддержке Цериха. Ссылки не вебинары

( Читать дальше )

Stock# 4.0 release

- 03 января 2012, 11:08

- |

Дождались! Наступил Новый Год!

Весь год мы трудились для вас, проводили обучающие семинары, организовали закрытый клуб алготрейдеров, устраивали конференции, участвовали в ЛЧИ и торговали роботами (написанными на новой версии Stock#).

Именно эту новую версию Stock# мы и хотим презентовать Вам в качестве нашего новогоднего подарка!

Разработка данной версии, которая началась целых полгода назад, наконец подошла к своему логическому завершению.

( Читать дальше )

Весь год мы трудились для вас, проводили обучающие семинары, организовали закрытый клуб алготрейдеров, устраивали конференции, участвовали в ЛЧИ и торговали роботами (написанными на новой версии Stock#).

Именно эту новую версию Stock# мы и хотим презентовать Вам в качестве нашего новогоднего подарка!

Разработка данной версии, которая началась целых полгода назад, наконец подошла к своему логическому завершению.

( Читать дальше )

Stock# Studio. График эквити.

- 26 декабря 2011, 15:32

- |

Работа по созданию S# Studio идет полным ходом.

Дизайн первого варианта Студии будет лаконичным, максимальное внимание уделяется уникальным возможностям S# и внутренней начинке.

Сейчас мы хотим вам показать примеры того, как можно будет отображать график эквити в S# Studio.

Объединив всё то лучшее, что есть в других программах, мы оставляем пользователям выбор — какое конкретное отображение использовать при каких моментах тестирования.

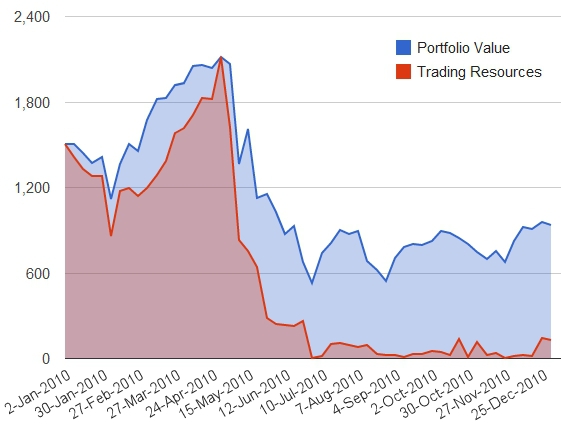

Вариант 1.

Данный график прекрасно позволяет понять, как изменялась эквити портфеля и при этом какой капитал использовался в сделках.

Возможно вам стоит где-то увеличить плечо, а где-то уменьшить?

Всё это вы сможете визуально оценить по данному графику.

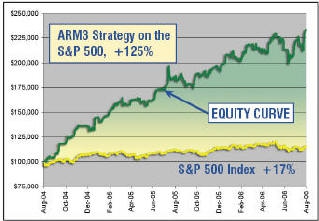

Вариант 2.

Не секрет, что для многих управляющих мерилом является базовый актив — S&P 500 для систем, торгующих на западных площадках и RTS для российских систем.

Именно данный график позволит чётко понимать кто есть кто — и стоит ли вкладывать деньги и дальше в систему, или лучше осуществить обычный Buy and Hold?

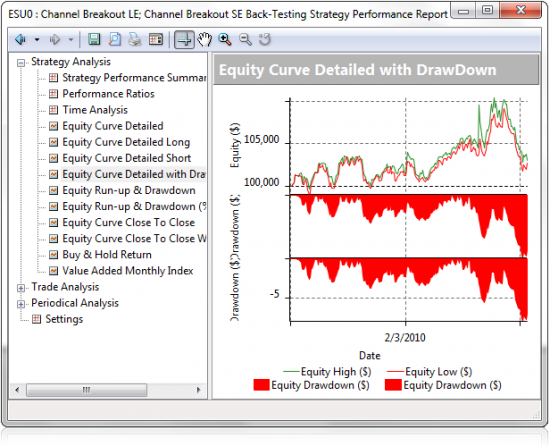

Вариант 3.

Стандартный график эквити, знакомый вам по многим пакетам (Wealth-Lab и другие).

Чётко видно на каких этапах были просадки по лонгам \ шортам, где система отработала на отлично.

Единственное отличие от других систем — мы всё объединили на одном графике. Ведь просадка неотделима от доходности.

Как видите, все графики полезны и каждый из них может помочь вам оценить систему на том или ином этапе тестирования.

Что дальше, что ещё может дать вам S# Studio?

Об этом вы узнаете в следующих постах.

Мы уверены, это будет лучшим продуктом на рынке! Оставайтесь с нами!

Дизайн первого варианта Студии будет лаконичным, максимальное внимание уделяется уникальным возможностям S# и внутренней начинке.

Сейчас мы хотим вам показать примеры того, как можно будет отображать график эквити в S# Studio.

Объединив всё то лучшее, что есть в других программах, мы оставляем пользователям выбор — какое конкретное отображение использовать при каких моментах тестирования.

Вариант 1.

Данный график прекрасно позволяет понять, как изменялась эквити портфеля и при этом какой капитал использовался в сделках.

Возможно вам стоит где-то увеличить плечо, а где-то уменьшить?

Всё это вы сможете визуально оценить по данному графику.

Вариант 2.

Не секрет, что для многих управляющих мерилом является базовый актив — S&P 500 для систем, торгующих на западных площадках и RTS для российских систем.

Именно данный график позволит чётко понимать кто есть кто — и стоит ли вкладывать деньги и дальше в систему, или лучше осуществить обычный Buy and Hold?

Вариант 3.

Стандартный график эквити, знакомый вам по многим пакетам (Wealth-Lab и другие).

Чётко видно на каких этапах были просадки по лонгам \ шортам, где система отработала на отлично.

Единственное отличие от других систем — мы всё объединили на одном графике. Ведь просадка неотделима от доходности.

Как видите, все графики полезны и каждый из них может помочь вам оценить систему на том или ином этапе тестирования.

Что дальше, что ещё может дать вам S# Studio?

Об этом вы узнаете в следующих постах.

Мы уверены, это будет лучшим продуктом на рынке! Оставайтесь с нами!

Бесплатные лекции о торговых роботов STOCK#

- 21 декабря 2011, 14:02

- |

Бесплатные лекции STOCK#

Всем привет! После проведения вебинара о Тестировании торговых систем на мой почтовый ящик поступило большое количество писем с благодарностью и пожеланием продолжать проводить подобные мероприятия.

Пост о прошедшей лекции

Тема следующей лекции -

Создание торгового робота в режиме он-лайн. Робота мы будем писать на языке программирования C# с использованием библиотеки StockSharp. Лекцию планируем провести уже в новом, 2012 году, ориентировочно в январе.

Пока не могу назвать точную дату лекции мероприятия, дело в том, что провести эту лекцию хочу я, но… пока еще учусь программировать =)

С целью научиться программированию роботов, я стал посещать Курсы программирования торговых роботов, организатором которых являюсь я сам. Так что мне все карты в руки. О точной дате вебинара, сообщу позднее.

Цель моего вебинара:

1) показать, как пользоваться библиотекой S# для написания роботов. Я смогу это сделать после прохождения курса по программированию торговых роботов.

( Читать дальше )

Всем привет! После проведения вебинара о Тестировании торговых систем на мой почтовый ящик поступило большое количество писем с благодарностью и пожеланием продолжать проводить подобные мероприятия.

Пост о прошедшей лекции

Тема следующей лекции -

Создание торгового робота в режиме он-лайн. Робота мы будем писать на языке программирования C# с использованием библиотеки StockSharp. Лекцию планируем провести уже в новом, 2012 году, ориентировочно в январе.

Пока не могу назвать точную дату лекции мероприятия, дело в том, что провести эту лекцию хочу я, но… пока еще учусь программировать =)

С целью научиться программированию роботов, я стал посещать Курсы программирования торговых роботов, организатором которых являюсь я сам. Так что мне все карты в руки. О точной дате вебинара, сообщу позднее.

Цель моего вебинара:

1) показать, как пользоваться библиотекой S# для написания роботов. Я смогу это сделать после прохождения курса по программированию торговых роботов.

( Читать дальше )

Дневник робота

- 07 декабря 2011, 14:44

- |

Прошло еще чуть больше двух месяцев после запуска нового робота. Продолжаю рассказывать об одной нашей стратегии. Подробно расписывал особенность стратегии в двух постах по ссылкам ниже.

1 и 2 часть

stocksharp.blogspot.com/2011/10/blog-post.html#comment-form

stocksharp.blogspot.com/2011/10/blog-post_03.html#comment-form

Если вкратце – мы бросили вызов одному из правил оптимизации, график оптимизируемого параметра должен быть ровным и прибыльным на большем количестве своих значений. Мы нашли такую стратегию, которая работает на очень ограниченном количестве значений параметра (возможно, что это подгонка и неустойчивая стратегия), но показатели риск/прибыль впечатлили, поэтому было решено запустить стратегию. Если бы стратегия побила свою максимальную просадку * 2, мы бы признали эксперимент неудавшимся. Но, прошло > 4 месяцев. Результат работы по тестам +120%, на реальном счету + 140% (т.к. запустили в самом начале после неск. убыточных сделок, а не 1го числа) На данный момент стратегия продолжает работать

( Читать дальше )

1 и 2 часть

stocksharp.blogspot.com/2011/10/blog-post.html#comment-form

stocksharp.blogspot.com/2011/10/blog-post_03.html#comment-form

Если вкратце – мы бросили вызов одному из правил оптимизации, график оптимизируемого параметра должен быть ровным и прибыльным на большем количестве своих значений. Мы нашли такую стратегию, которая работает на очень ограниченном количестве значений параметра (возможно, что это подгонка и неустойчивая стратегия), но показатели риск/прибыль впечатлили, поэтому было решено запустить стратегию. Если бы стратегия побила свою максимальную просадку * 2, мы бы признали эксперимент неудавшимся. Но, прошло > 4 месяцев. Результат работы по тестам +120%, на реальном счету + 140% (т.к. запустили в самом начале после неск. убыточных сделок, а не 1го числа) На данный момент стратегия продолжает работать

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс