SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналsmoketrader

Облигации - const (однако вероятно - снижение доходности "дальнего конца" ОФЗ)

- 18 июля 2011, 01:34

- |

Сейчас ситуация, как мне кажется, остается достаточно стабильной, в среднем доходности продолжают колебаться в разрезе 6 — 8,5% годовых.

Мои облигационные портфели сейчас соориентированы в основном на ближний и среднесрок — в основном банковский корпоративный сектор и так (по мелочи, «с миру по нитке»), есть «областные», есть «мусорные» — 4 fun.

Я продолжаю размышлять о вероятности снижения доходности ОФЗ (дальние бумаги), мне кажется, что во второй фазе доходность (в ближайшее время) может начать снижаться и возможно спекулятивно сыграть на этом...

Мои облигационные портфели сейчас соориентированы в основном на ближний и среднесрок — в основном банковский корпоративный сектор и так (по мелочи, «с миру по нитке»), есть «областные», есть «мусорные» — 4 fun.

Я продолжаю размышлять о вероятности снижения доходности ОФЗ (дальние бумаги), мне кажется, что во второй фазе доходность (в ближайшее время) может начать снижаться и возможно спекулятивно сыграть на этом...

- комментировать

- 49 | ★1

- Комментарии ( 2 )

Финансовый ликбез (Коллективные инвестиции. ПИФы vs ОФБУ)

- 13 июля 2011, 12:34

- |

Под коллективными инвестициями, как правило, понимается деятельность паевых инвестиционных фондов (ПИФов). В целом это действительно оправданно. Паевые фонды появились в 1996 г., когда государство, озабоченное проблемами финансовых «пирамид», решило навести порядок в сфере инвестиционной деятельности. В настоящий момент действует более 150 паевых фондов, управляющих активами на сумму более 78 млрд руб.

Вместе с тем в нашей стране существует еще один вид коллективных инвестиций — общие фонды банковского управления (ОФБУ). Возникновению ОФБУ положило начало принятая в 1997 г. Инструкция ЦБР № 63 от 2 июля 1997 г. в которой, основываясь на положениях и статьях ГК РФ, описан порядок создания и функционирования таких фондов. По идее их создателей, ОФБУ должны были дублировать паевые фонды, находясь под контролем Центробанка. Таким образом, каждый из конфликтовавших в тот момент регуляторов финансового рынка занимался решением задачи формирования отрасли коллективных инвестиций. Однако наступивший финансовый кризис 1998 г., принесший заметные потери в рядах российских банков, отодвинул на второй план развитие данного типа фондов из числа предлагаемых банками продуктов. Лишь в 2003—2004 гг. стало заметно некоторое оживление в данной сфере. В настоящий момент в РФ действует несколько десятков ОФБУ.

( Читать дальше )

Вместе с тем в нашей стране существует еще один вид коллективных инвестиций — общие фонды банковского управления (ОФБУ). Возникновению ОФБУ положило начало принятая в 1997 г. Инструкция ЦБР № 63 от 2 июля 1997 г. в которой, основываясь на положениях и статьях ГК РФ, описан порядок создания и функционирования таких фондов. По идее их создателей, ОФБУ должны были дублировать паевые фонды, находясь под контролем Центробанка. Таким образом, каждый из конфликтовавших в тот момент регуляторов финансового рынка занимался решением задачи формирования отрасли коллективных инвестиций. Однако наступивший финансовый кризис 1998 г., принесший заметные потери в рядах российских банков, отодвинул на второй план развитие данного типа фондов из числа предлагаемых банками продуктов. Лишь в 2003—2004 гг. стало заметно некоторое оживление в данной сфере. В настоящий момент в РФ действует несколько десятков ОФБУ.

( Читать дальше )

Заметки на "полях" (взгляд на рынок, принципы торговли )

- 06 июля 2011, 11:38

- |

Некоторые умозаключения относительно «бренности бытия»...

Рынок меняется. Причем меняется достаточно регулярно (цикл где-то 2-3 года). Основная задача трейдера — оперативно подстраиваться «под рынок». Не стоит искать новые закономерности и причинно-следственные связи — «видишь-делай». Раздумье черевато сомнениями — а это приводит к «некачественным сделкам». Когда я прихожу на работу включаю компы, ноут — появляется первое впечатление о рынке — и я что-то делаю… Продаю или покупаю. Если нет идей и я «не вижу» рынка — ничего не делаю.

Уже, наверное, пару лет я торгую просто смотря на график и в стакан + макро-/микро-экономический фон (в информационно-аналитическом терминале) — этого достаточно чтобы войти и выйти. Причем как для долго-/средне-срока, так и для внутридневного трейдинга.

Когда ты долго находишься в одной среде — начинаешь просто реагировать на то или иное событие — участвовать в нем. + безусловно твоя рабочая репутация и какие-то неформальные тусы (в проф.среде) позволяют получить больше информации — узнать мнение правительства на то или иное событие, мнение и действия коммерческих структур (крупных банков, фондов). На деле вы торгуете своими аналитическими заключениями — относительно того или иного события. Скорость заключения определят качество «входа/выхода».

( Читать дальше )

Рынок меняется. Причем меняется достаточно регулярно (цикл где-то 2-3 года). Основная задача трейдера — оперативно подстраиваться «под рынок». Не стоит искать новые закономерности и причинно-следственные связи — «видишь-делай». Раздумье черевато сомнениями — а это приводит к «некачественным сделкам». Когда я прихожу на работу включаю компы, ноут — появляется первое впечатление о рынке — и я что-то делаю… Продаю или покупаю. Если нет идей и я «не вижу» рынка — ничего не делаю.

Уже, наверное, пару лет я торгую просто смотря на график и в стакан + макро-/микро-экономический фон (в информационно-аналитическом терминале) — этого достаточно чтобы войти и выйти. Причем как для долго-/средне-срока, так и для внутридневного трейдинга.

Когда ты долго находишься в одной среде — начинаешь просто реагировать на то или иное событие — участвовать в нем. + безусловно твоя рабочая репутация и какие-то неформальные тусы (в проф.среде) позволяют получить больше информации — узнать мнение правительства на то или иное событие, мнение и действия коммерческих структур (крупных банков, фондов). На деле вы торгуете своими аналитическими заключениями — относительно того или иного события. Скорость заключения определят качество «входа/выхода».

( Читать дальше )

Финансовый ликбез (Денежные мультипликаторы + некоторый анализ)

- 04 июля 2011, 18:12

- |

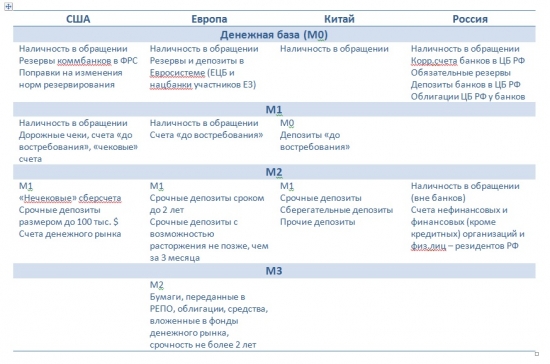

Итак, давайте разберемся с самим понятием – денежный мультипликатор – коэффициент, показывающий степень роста денежной массы за счет банковских операций. Это отношение денежной массы к денежной базе.

Денежная база (М0) – совокупность обязательств ЦБ, которые могут быть использованы коммбанками для увеличения/уменьшения денежной массы.

Денежная масса (М1, М2, М3) – совокупность наличных и безналичных средств, находящихся в обращении.

Определения денежных агрегатов по странам

Анализируя М2 в США, ЕЗ и Китае – с 1999 по н.в. – можно сделать следующие заключения:

В течение почти всего 2010 года продолжалось сокращение банковских резервов в США (при некотором росте мультипликаторов), однако в 2011 это прекратилось. На текущий момент идет новое накопление резервов и снижение мультипликаторов.

Денежная база (М0) – совокупность обязательств ЦБ, которые могут быть использованы коммбанками для увеличения/уменьшения денежной массы.

Денежная масса (М1, М2, М3) – совокупность наличных и безналичных средств, находящихся в обращении.

Определения денежных агрегатов по странам

Анализируя М2 в США, ЕЗ и Китае – с 1999 по н.в. – можно сделать следующие заключения:

- Показатель в США с 99 по первую половину 2006 отличался завидной постоянностью и практически не менялся, лишь со 2-й половины 2006 по 2-ю половину 2008 наблюдалось некоторое увеличение показателя. Далее кризисный 2008 и не смотря на некоторую стабилизацию - пока тренд на снижение.

- Европейский показатель показал свой пик ближе к концу 2001, после чего достаточно плавно снижался и к 2-й половине 2006 года стал почти равен показателю в США, кризис 2008 тоже повлиял на мультипликатор и он упал, однако почти в 2 раза меньше чем аналог из США, достигнув минимум в начале 2010 идет плавный рост.

- Китай выглядит самым нестабильным, при этом показатель достаточно прогнозируем и движется вверх, цикл резкий рост – стабильность – резкое снижение длиться в среднем 1,5-2 года, со второй половины 2010 показатель растет существенно «быстрее», чем ранее.

В течение почти всего 2010 года продолжалось сокращение банковских резервов в США (при некотором росте мультипликаторов), однако в 2011 это прекратилось. На текущий момент идет новое накопление резервов и снижение мультипликаторов.

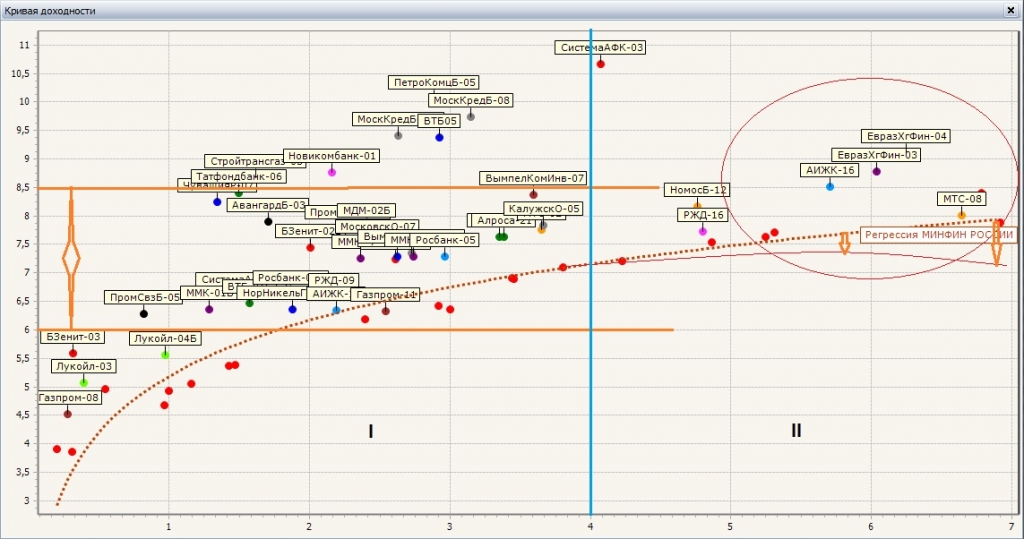

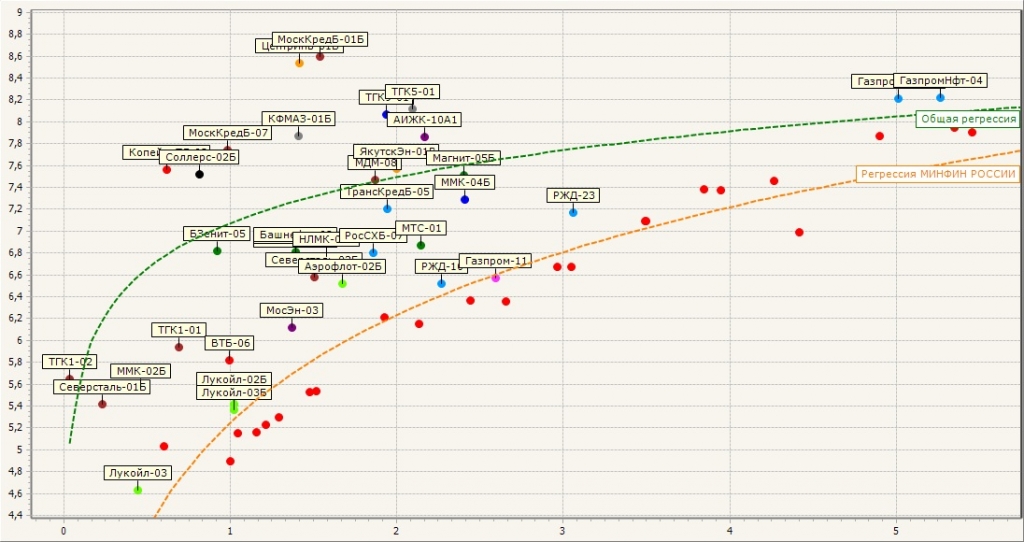

Рынок облигаций (снижение цен, доходности 6,5-8,5%)

- 29 июня 2011, 13:00

- |

На текущий момент, на рынке облигаций отмечается тенденция снижения цен. Причем «дальние» бумаги снижаются намного активнее, чем «ближние». На последних эта тенденция не столь заметна. Корпоративный сектор до 2-3 лет и гос.сектор до 5 лет выглядят относительно стабильно.

В целом могу отметить, что бумаги в среднем котируются по номиналу или близко к нему. Ситуация выглядит достаточно неплохо и позволяет сформировывать «короткий» портфель из облигаций с целью «пересиживания» нестабильности лета. Для тех, кто на рынке акций использует лозунг «sell in May and go away» — такая идея «хранения» денег оправдывает себя.

Также текущая ситуация на рынке бондов может быть благоприятна для компаний, которые хотят разместить свои свободные остатки на рынке с низким риском. При этом возможны стратегии использования как облигаций, так и совмещение стратегии облигации + опционы на индекс РТС + депозит – последняя стратегия, с опционом на рост индекса РТС, может дать неплохую прибавку процентов и получить итоговую квартальную доходность порядка 3-5%.

В целом по рынку доходности консолидируются в районе 6,5 – 8,5% — что говорит о некой «устойчивости». Хотя, как всегда, «последнее слово» за ЦБ – если банк продолжит политику увеличения ставок – можно ожидать продолжение «перехода» в «ближние» бумаги.

В целом могу отметить, что бумаги в среднем котируются по номиналу или близко к нему. Ситуация выглядит достаточно неплохо и позволяет сформировывать «короткий» портфель из облигаций с целью «пересиживания» нестабильности лета. Для тех, кто на рынке акций использует лозунг «sell in May and go away» — такая идея «хранения» денег оправдывает себя.

Также текущая ситуация на рынке бондов может быть благоприятна для компаний, которые хотят разместить свои свободные остатки на рынке с низким риском. При этом возможны стратегии использования как облигаций, так и совмещение стратегии облигации + опционы на индекс РТС + депозит – последняя стратегия, с опционом на рост индекса РТС, может дать неплохую прибавку процентов и получить итоговую квартальную доходность порядка 3-5%.

В целом по рынку доходности консолидируются в районе 6,5 – 8,5% — что говорит о некой «устойчивости». Хотя, как всегда, «последнее слово» за ЦБ – если банк продолжит политику увеличения ставок – можно ожидать продолжение «перехода» в «ближние» бумаги.

День финансиста 2011 (повышение фин.грамотности россиян)

- 27 июня 2011, 12:18

- |

Итак, на встрече «Смарт-Лаб» я затронул тему инвестиционной грамотности в РФ, была небольшая дискуссия, на которой я сказал о своих взглядах на текущее положение и то, что, безусловно, надо «что-то делать».

В США в школах существует практика поощрения развития у детей предпринимательских качеств. И как говорил на встрече ASF – их с детства учат зарабатывать и инвестировать: на учебу, на здоровье, на дом и т.д. А у нас?! Вспомните сколько счетов открыто на ММВБ?! 700 000 из 100 млн. И почему?? Никто не знает о рынке!!! Именно так – никто не знает. Большинство из Вас – участников «Смарт-Лаба» — пришли на рынок, потому что сами это захотели. Я в 1999 тоже захотел – пришел – выучился. Вы можете обогнать инфляцию, заработать денег, понимаете риски и и т.д. Большинство– ничего этого не знают и не могут… И акции Сбербанка идут (если идут) покупать в Сбербанк (не по рыночной цене)…

8 сентября 2011 года Некоммерческое Партнерство «САПФИР» и «Гильдия Финансистов» МГФ, при поддержке Министерства Финансов РФ проводят «День финансиста». В рамках которого в школах и ВУЗах России будут проводиться семинары по повышению фин.грамотности как учащихся, так и преподавательского состава.

( Читать дальше )

В США в школах существует практика поощрения развития у детей предпринимательских качеств. И как говорил на встрече ASF – их с детства учат зарабатывать и инвестировать: на учебу, на здоровье, на дом и т.д. А у нас?! Вспомните сколько счетов открыто на ММВБ?! 700 000 из 100 млн. И почему?? Никто не знает о рынке!!! Именно так – никто не знает. Большинство из Вас – участников «Смарт-Лаба» — пришли на рынок, потому что сами это захотели. Я в 1999 тоже захотел – пришел – выучился. Вы можете обогнать инфляцию, заработать денег, понимаете риски и и т.д. Большинство– ничего этого не знают и не могут… И акции Сбербанка идут (если идут) покупать в Сбербанк (не по рыночной цене)…

8 сентября 2011 года Некоммерческое Партнерство «САПФИР» и «Гильдия Финансистов» МГФ, при поддержке Министерства Финансов РФ проводят «День финансиста». В рамках которого в школах и ВУЗах России будут проводиться семинары по повышению фин.грамотности как учащихся, так и преподавательского состава.

( Читать дальше )

Финансовый ликбез (Quik vs Transaq, у кого что есть/нет...)

- 23 июня 2011, 15:21

- |

С 1999 года я перепробовал очень большое количество торговых програм, как отечественных, так и «забугорных», безусловно, сравнивать западные программы с нашими — бесполезно — «не тот уровень развития» как сервисов, так и самого рынка… На РФР могу выделить 2 наиболее популярные программы — Квик и Транзак, причем если первый развит практически повсеместно (и был уже развитым ближе к концу первой половины 2000-х), то Транзак — ИМХО — гороздо проще по пониманию (для всех «слоев»).

Многие брокеры сейчас имеют помимо собственных разработок еще и Квик или Транзак (в качестве альтернативы). Если смотреть по затратам на приобретение (брокерское обслуживание клиентов), то квик дороже на 25%.

Что же касается торговли — вот, на мой взгляд наиболее важные отличия программ:

Многие брокеры сейчас имеют помимо собственных разработок еще и Квик или Транзак (в качестве альтернативы). Если смотреть по затратам на приобретение (брокерское обслуживание клиентов), то квик дороже на 25%.

Что же касается торговли — вот, на мой взгляд наиболее важные отличия программ:

- В Квик под все выставленные стоп-заявки блокируются средства, в Транзак под условные — не блокируются.

- Сделки «с плечом»: Квик – автоматически, Транзак – ставить галочку «использовать кредит» (или через настройки ARM трейдера – ввод заявок).

- В Транзак есть «контроль обеспеченности» (Запросы – контроль обеспеченности).

- Плечо: Квик – кредит/активы, Транзак на 1 больше (собственные активы принимается за плечо).

- В Транзак можно выставлять заявки по группе счетов + закрытие всех позиций клиента, в Квик – нет.

- В Транзак есть опция «Количество в пределах позиции», активируется при выставлении условной заявки. Имеет смысл, когда вы выставляете заявку, направленную на ограничение убытков. При этом, условная заявка исполнится только на то кол-во акций, на которое у трейдера открыта позиция в момент исполнения условия. Если в момент выполнения условия у клиента нет открытой «позы» по инструменту – заявка будет отклонена.

- В Квик при выставлении стоп-заявок выбирается срок действия только до конца условия (сегодня, до отмены, до даты). В Транзак – также можно определить время начала действия (немедленно, с такого-то времени определенной даты).

- В Квик – лимитированные и рыночные заявки можно: поставить в очередь, немедленно или отклонить, снять остаток. В Транзак — лимитированные: поставить в очередь, немедленно или отклонить, снять остаток, по одной цене. Там же – рыночные: поставить в очередь, немедленно или отклонить.

- Поле количество: Квик – только в лотах (в расширенной можно лоты выбрать на определенную сумму денег), в Транзак – в лотах, рублях, %% от портфеля.

Финансовый ликбез (Стоп-заявки, суть и условия исполнения...)

- 23 июня 2011, 14:21

- |

Отечественные инвесторы/спекулянты, да и многие проф.трейдеры знают всего 2 заявки какими пользуются – покупка/продажа «с рынка» (рыночная), покупка/продажа по условной цене (лимитированная).

Разберем более подробно тип – стоп-заявки:

Стоп-Лимит.

Нужны для ограничения убытков (работа «на пробое»).

Покупам мы Газпром по 210 рублей. Исходя из стратегии выставляем стоп-лосс (ограничение убытка) на уровень 200 рублей с ценой 198,50 руб. по которой будет выставлена заявка на биржу. Т.е. когда акции Газпрома снизятся до уровня 200 рублей с сервера торговой системы на биржу уйдет заявка на продажу по цене 198,50.

Тейк-Профит.

Фиксация прибыли с определением локального максимума цены.

Покупаем 20/06/2011 Сбербанк по 94,6 – и предполагаем, что он вырастет в течение пары дней к 96 рублям. Т.о. выставляем – цена активации 96 рублей, отступ от максимума 0,50 рублей, защитный спрэд 0,20 рублей.

Т.е. при достижении цены 96 рублей заявка активируется («следит» за движением рынка). Лимитированная заявка генерируется, только когда цена снизится более чем на 0,50 рубля от локального максимума (например: после «прохождения» 96 – рынок 21/06/2011 «сходил» на 96,6 – локальный максимум). Цена, выставленная на биржу, будет с учетом защитного спрэда = цена заявки на продажу = 96,6 – 0,50 – 0,2 = 95,9. (21 июня 2011 года наш Тейк-Профит по Сбербанку бы исполнился).

( Читать дальше )

Разберем более подробно тип – стоп-заявки:

Стоп-Лимит.

Нужны для ограничения убытков (работа «на пробое»).

Покупам мы Газпром по 210 рублей. Исходя из стратегии выставляем стоп-лосс (ограничение убытка) на уровень 200 рублей с ценой 198,50 руб. по которой будет выставлена заявка на биржу. Т.е. когда акции Газпрома снизятся до уровня 200 рублей с сервера торговой системы на биржу уйдет заявка на продажу по цене 198,50.

Тейк-Профит.

Фиксация прибыли с определением локального максимума цены.

Покупаем 20/06/2011 Сбербанк по 94,6 – и предполагаем, что он вырастет в течение пары дней к 96 рублям. Т.о. выставляем – цена активации 96 рублей, отступ от максимума 0,50 рублей, защитный спрэд 0,20 рублей.

Т.е. при достижении цены 96 рублей заявка активируется («следит» за движением рынка). Лимитированная заявка генерируется, только когда цена снизится более чем на 0,50 рубля от локального максимума (например: после «прохождения» 96 – рынок 21/06/2011 «сходил» на 96,6 – локальный максимум). Цена, выставленная на биржу, будет с учетом защитного спрэда = цена заявки на продажу = 96,6 – 0,50 – 0,2 = 95,9. (21 июня 2011 года наш Тейк-Профит по Сбербанку бы исполнился).

( Читать дальше )

- комментировать

- 16.9К |

- Комментарии ( 25 )

Финансовый ликбез (Маржинальные сделки, сделки с кредитным плечом, Часть 2)

- 01 июня 2011, 14:36

- |

Продолжение:

Периодичность расчета уровня маржи

Расчет уровня маржи клиента производится брокером в тех же случаях, что и расчет уровня обеспечения клиента.

Уровни маржи

Существует два уровня маржи, которые контролирует брокер: ограничительный уровень маржи и уровень маржи, для направления требования о внесении обеспечения.

Ограничительный уровень маржи

В зависимости от того, относится ли клиент к категории клиентов с повышенным уровнем риска или нет, в отношении него действует ограничительный уровень маржи 25% (плечо не более 1 к 3) или 50% (плечо не более 1 к 1) соответственно. Брокер не вправе совершать в интересах клиента сделки и операции с ценными бумагами и денежными средствами, приводящими к уменьшению уровня маржи ниже ограничительного уровня.

( Читать дальше )

Периодичность расчета уровня маржи

Расчет уровня маржи клиента производится брокером в тех же случаях, что и расчет уровня обеспечения клиента.

Уровни маржи

Существует два уровня маржи, которые контролирует брокер: ограничительный уровень маржи и уровень маржи, для направления требования о внесении обеспечения.

Ограничительный уровень маржи

В зависимости от того, относится ли клиент к категории клиентов с повышенным уровнем риска или нет, в отношении него действует ограничительный уровень маржи 25% (плечо не более 1 к 3) или 50% (плечо не более 1 к 1) соответственно. Брокер не вправе совершать в интересах клиента сделки и операции с ценными бумагами и денежными средствами, приводящими к уменьшению уровня маржи ниже ограничительного уровня.

( Читать дальше )

Финансовый ликбез (Маржинальные сделки, сделки с кредитным плечом, Часть 1)

- 01 июня 2011, 13:20

- |

Это сладкое слово «маржиналка»)) Она одинакова «сладка» — как трейдерам, так и брокерам… Первые могут прикупить себе активов в 2 или 4 раза больше, вторые отдают деньги в овернайт по ставкам в 3-4 раза выше рыночных… Типа «все довольны».

1. Принцип работы маржинального кредитования: финансовый результат операций увеличивается за счет использования финансового «рычага» – совершив сделку с использованием займа, можно получить значительно больший доход, чем доход, который был бы получен при использовании только своих собственных средств. Этот вид сделок пользуется большой популярностью, поскольку позволяет зарабатывать даже на небольших колебаниях рынка, а на значительных колебаниях рынка доходы клиентов увеличиваются в несколько раз.

2. Маржинальные сделки также позволяют получать доход на падающем рынке.

3. Использование маржинального кредита увеличивает не только возможный доход, но и возможные убытки от операции. Чем больше плечо, тем меньшие колебания рынка могут вызвать убытки клиента...

( Читать дальше )

1. Принцип работы маржинального кредитования: финансовый результат операций увеличивается за счет использования финансового «рычага» – совершив сделку с использованием займа, можно получить значительно больший доход, чем доход, который был бы получен при использовании только своих собственных средств. Этот вид сделок пользуется большой популярностью, поскольку позволяет зарабатывать даже на небольших колебаниях рынка, а на значительных колебаниях рынка доходы клиентов увеличиваются в несколько раз.

2. Маржинальные сделки также позволяют получать доход на падающем рынке.

3. Использование маржинального кредита увеличивает не только возможный доход, но и возможные убытки от операции. Чем больше плечо, тем меньшие колебания рынка могут вызвать убытки клиента...

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс