SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналsmoketrader

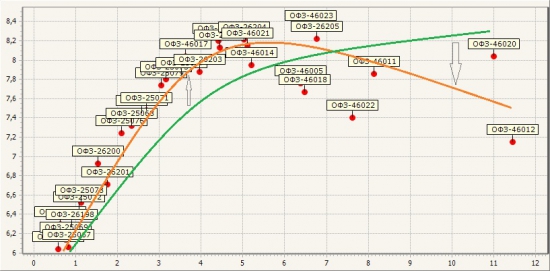

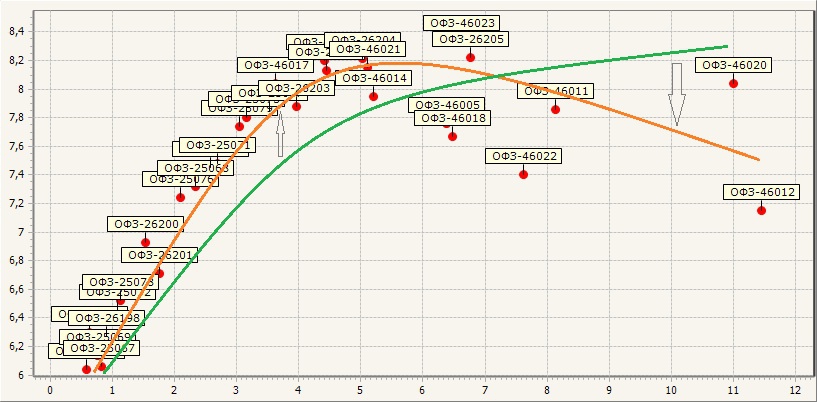

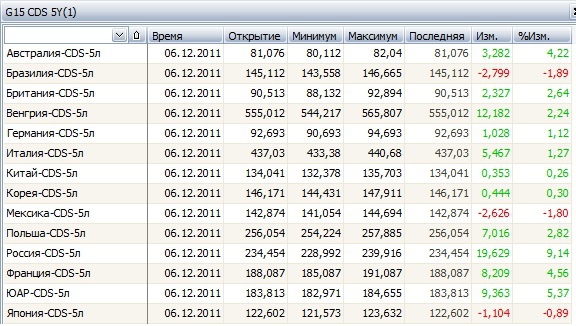

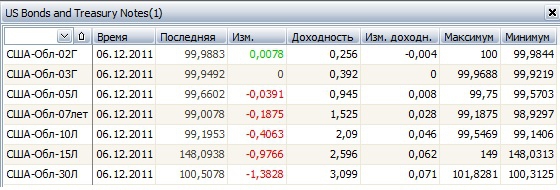

Fix: CDS. OFZ. (краткий вью + график)

- 07 декабря 2011, 22:00

- |

Не могу сказать, что ситуация на рынке fix улучшилась… Как и прогнозировалось ранее, на ОФЗ ярко выражено снижение доходностей «дальних» бумаг. Пока не готов покупать их, и не советую:

Кредитно-дефолтные свопы остаются на высоком уровне, конечно «отскочило» но риски попрежнему высоки. И я думаю, что пары «страновых» дефолтов нам не избежать:

На рынке американских бондов, вроде пока все «лучше» остального мира, не могу сказать — не смотрел в «динамике»:

Кредитно-дефолтные свопы остаются на высоком уровне, конечно «отскочило» но риски попрежнему высоки. И я думаю, что пары «страновых» дефолтов нам не избежать:

На рынке американских бондов, вроде пока все «лучше» остального мира, не могу сказать — не смотрел в «динамике»:

- комментировать

- 41

- Комментарии ( 6 )

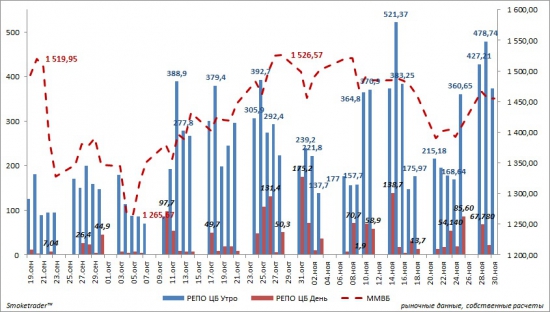

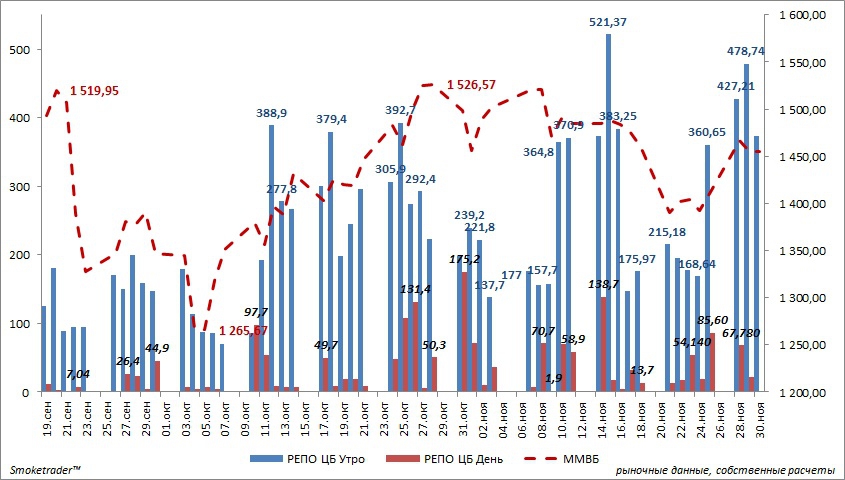

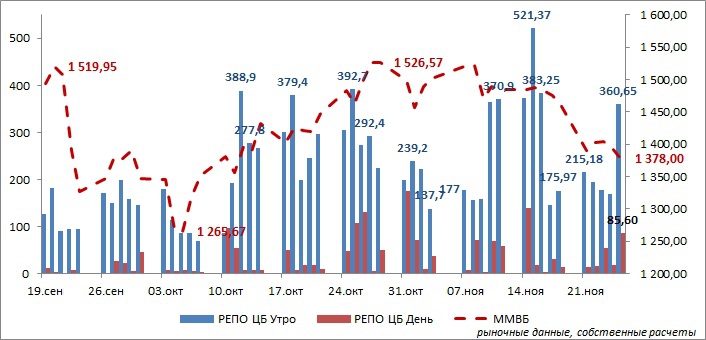

Нестабильность на рынке ликвидности (высокие ставки и низкие "поддерживающие" объемы от ЦБР) + график

- 07 декабря 2011, 15:27

- |

Дабы не держать в неведении новичков, чтобы их не ввели в заблуждение фразы «кукла сливают»...

Итак:

1. Вчера на аукционе ЦБР «недодал» 65 млрд. При этом 60 из этих вполне вероятно внесли в 7-дневное РЕПО, в итоге — рекордный «набор» 350 млрд. (если не учитывать 60 млрд — 290 млрд.).

На дневном аукционе — спрос был 5 млрд., а «дали» 100 млн. Ставки у ЦБРа были 5,8% — на рынке 6,2%.

2. Сегодня вообще «весело». ЦБР установил «планку» 110 млрд.

Спрос на 1-м аукционе составил 202,24 млрд. — «дали» 102,91 млрд.

3. Ставки на МБК и РЕПО с утра были: 5,75% и 5,55% соответственно.

Свопы, особенно долларовые сильно выросли (я б сказал весьма сильно):

Долларовый: 5,28% — 5,4% — 6,45% (перед закрытием в 15:00)

Евровый: 5% — 5,09% — 5,44% (перед закрытием в 15:00)

Ставки на МБК подросли к 6%, РЕПО — 5,8%. Думается к вечеру еще подрастут.

( Читать дальше )

Итак:

1. Вчера на аукционе ЦБР «недодал» 65 млрд. При этом 60 из этих вполне вероятно внесли в 7-дневное РЕПО, в итоге — рекордный «набор» 350 млрд. (если не учитывать 60 млрд — 290 млрд.).

На дневном аукционе — спрос был 5 млрд., а «дали» 100 млн. Ставки у ЦБРа были 5,8% — на рынке 6,2%.

2. Сегодня вообще «весело». ЦБР установил «планку» 110 млрд.

Спрос на 1-м аукционе составил 202,24 млрд. — «дали» 102,91 млрд.

3. Ставки на МБК и РЕПО с утра были: 5,75% и 5,55% соответственно.

Свопы, особенно долларовые сильно выросли (я б сказал весьма сильно):

Долларовый: 5,28% — 5,4% — 6,45% (перед закрытием в 15:00)

Евровый: 5% — 5,09% — 5,44% (перед закрытием в 15:00)

Ставки на МБК подросли к 6%, РЕПО — 5,8%. Думается к вечеру еще подрастут.

( Читать дальше )

Кирк Флетчер и Джампинг Кэтс (Ритм и Блюз Кафе)

- 02 декабря 2011, 21:58

- |

Пришло время отвлечься от трейдов. Была колбасная неделя и после нее пришло время отдохнуть. Здесь, недалеко от биржи РТС играет офигенский блюз Г-н Флетчер на своем «страте»...

Зал — битком, я заказал диванчики еще в понедельник. Аншлаг.

Охренительный блюз!!!!

И наша «честна» компания трубочников и сигарокуров в полном восторге!!!

Зал — битком, я заказал диванчики еще в понедельник. Аншлаг.

Охренительный блюз!!!!

И наша «честна» компания трубочников и сигарокуров в полном восторге!!!

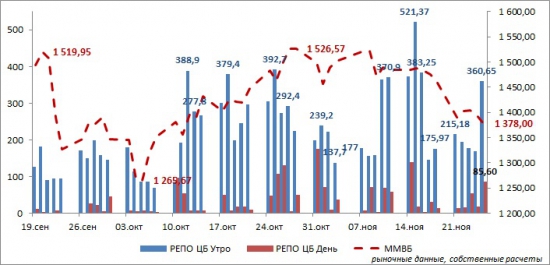

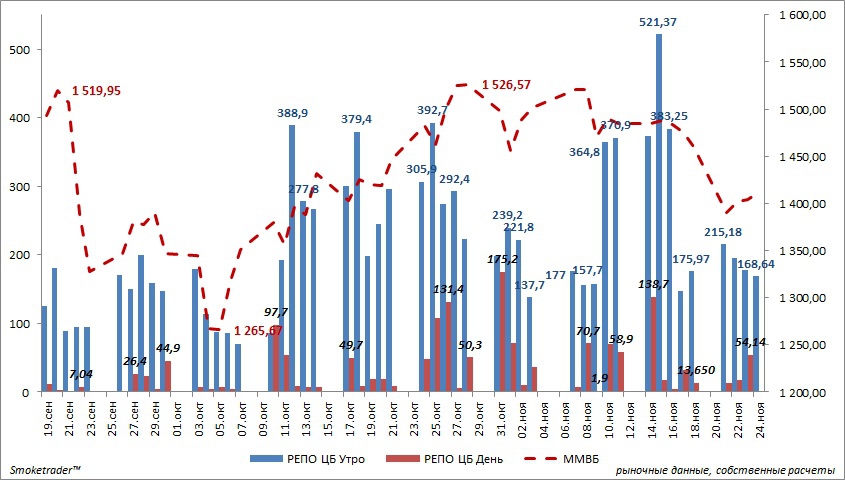

Рынок ликвидности 30.11 ("не деньгами едиными"...)

- 30 ноября 2011, 12:27

- |

Параметры аукционов РЕПО на сегодня — максимальный объем — 400 млрд.

Участники рынка «разобрали» 373,69 млрд.

Свопы:

Евровый — 5,23%

Долларовый — 5,36%

МБК — «широковат»:

1-й круг — 5-5,5%

2-й круг — 5,25-6,25%

Если вспомнить вчерашний день, то с утра рынок «работал» под 6%, а под вечер, когда многие уже привлекли — «работали» по 4,5-5%. Сегодня большинство банков будет «осторожничать» с деньгами, дабы оставить «через ночь» объем достаточный для положительной отчетности… Поэтому, мне кажется, сегодня больший объем сделок будет совершаться в районе 5,5-5,75% на день и порядка 5% на вечер. Сегодня на утреннем аукционе РЕПО рынок привлек пока наименьшую сумму (на неделе).

РЕПО:

5,65-5,85%

Участники рынка «разобрали» 373,69 млрд.

Свопы:

Евровый — 5,23%

Долларовый — 5,36%

МБК — «широковат»:

1-й круг — 5-5,5%

2-й круг — 5,25-6,25%

Если вспомнить вчерашний день, то с утра рынок «работал» под 6%, а под вечер, когда многие уже привлекли — «работали» по 4,5-5%. Сегодня большинство банков будет «осторожничать» с деньгами, дабы оставить «через ночь» объем достаточный для положительной отчетности… Поэтому, мне кажется, сегодня больший объем сделок будет совершаться в районе 5,5-5,75% на день и порядка 5% на вечер. Сегодня на утреннем аукционе РЕПО рынок привлек пока наименьшую сумму (на неделе).

РЕПО:

5,65-5,85%

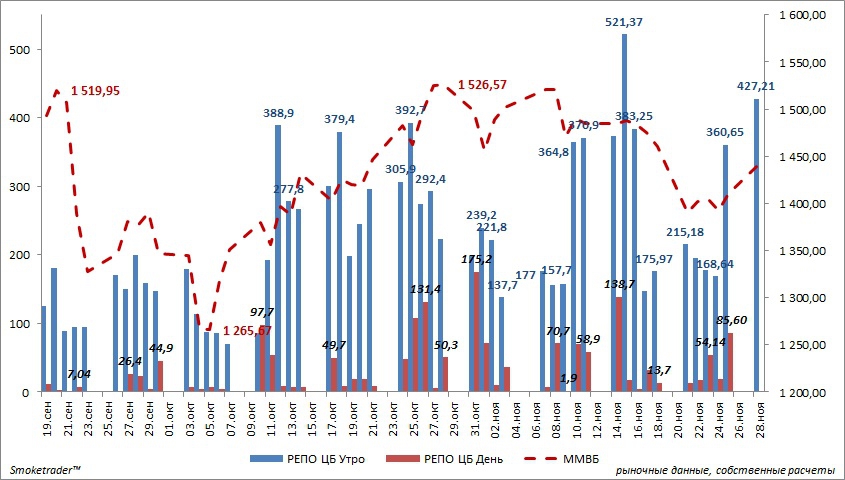

Рынок ликвидности 29.11 ("money for nothing"...)

- 29 ноября 2011, 12:35

- |

Впереди конец месяца, ожидается нехватка «свободных» денег. Банки должны закрывать коррсчет, причем, «для отчетности», т.е. не в «нуль», а в «плюс». Поэтому ликвидность будет «схлопываться» и на акции может оказываться давление, =>, «мишки» могут получить существенную поддержку.

Опять же — сужение кредитного мультипликатора может привести к тому, что размещение денег от ЦБР пройдет, фактически, бесследно для фондового рынка («деньги падают в пропасть»).

Сегодня ЦБР установил 2 лимита:

500 млрд. на овернайт

500 млрд. на неделю (7 дней) — 340,125 млрд. (максимальный объем)

ВАЖНО!

На первом аукционе спрос составил: 529,58 млрд.

А объем совершенных сделок — 478,74 млрд.

Разница — 50,84 млрд. (рынок «недополучил» денег)...

Свопы одинаковы:

Долларовый — 5,58% (стабилен)

Евровый — 5,59% (5,42% -снизился)

МБК: 5,5-6%

( Читать дальше )

Опять же — сужение кредитного мультипликатора может привести к тому, что размещение денег от ЦБР пройдет, фактически, бесследно для фондового рынка («деньги падают в пропасть»).

Сегодня ЦБР установил 2 лимита:

500 млрд. на овернайт

500 млрд. на неделю (7 дней) — 340,125 млрд. (максимальный объем)

ВАЖНО!

На первом аукционе спрос составил: 529,58 млрд.

А объем совершенных сделок — 478,74 млрд.

Разница — 50,84 млрд. (рынок «недополучил» денег)...

Свопы одинаковы:

Долларовый — 5,58% (стабилен)

Евровый — 5,59% (5,42% -снизился)

МБК: 5,5-6%

( Читать дальше )

Рынок ликвидности 28.11

- 28 ноября 2011, 12:46

- |

Сегодня ЦБР предложил рынку максимальный объем ограниченный 500 млрд.

В итоге, на первом аукционе рынок привлек — 427,21 млрд.

Свопы высоковаты:

Евровый — 5,56%

Долларовый — 5,66%

Ставки на рынке МБК и РЕПО сохраняются на уровне пятницы:

МБК:

1-й круг — 5,5-5,75%

2-й круг — 5,75-6,25%

РЕПО:

5,5-6%

В итоге, на первом аукционе рынок привлек — 427,21 млрд.

Свопы высоковаты:

Евровый — 5,56%

Долларовый — 5,66%

Ставки на рынке МБК и РЕПО сохраняются на уровне пятницы:

МБК:

1-й круг — 5,5-5,75%

2-й круг — 5,75-6,25%

РЕПО:

5,5-6%

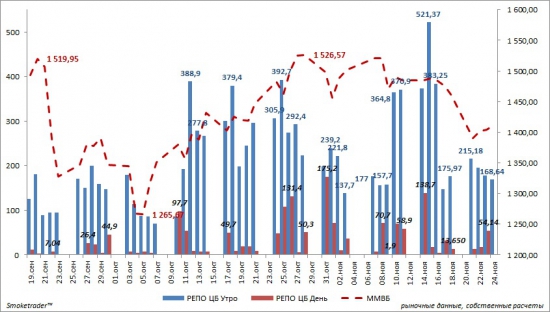

Обзор рынка ликвидности 21-25 ноября (копипаст моей статьи для Агентства Прайм)

- 25 ноября 2011, 16:59

- |

В первый день недели ЦБР предложил рынку 350 млрд. Из этого объема было «привлечено» порядка 228 млрд.

Во вторник на «овер» ЦБР еще снизил лимит — 300 млрд., а на недельное РЕПО была предложена «планка» в 450 млрд. По итогам: в «овер» рынок привлек 211,89, тогда как в РЕПО «на 7 дней» участники рынка привлекли 254,8 млрд. Не рекорд, но немало /напомню, прошлый «максимум» был 15 ноября — 263,15 млрд./. Большая часть игроков предпочла пролонгировать позиции.

В среду и в четверг параметры аукциона были такие же, как и во вторник, объемы привлечения – 231 и 187 млрд. соответственно.

Сегодня количество заявок на деньги резко увеличилось, и ЦБР был готов «раздать» 600 млрд.: было размещено 446,25 млрд. – максимум недели /овернайт/.

http://www.1prime.ru/news/comments/-101/%7B60EEA6F3-C3F9-4C3D-8BEF-7745A7687D30%7D.uif?d1=22.11.2011&d2=25.11.2011

Во вторник на «овер» ЦБР еще снизил лимит — 300 млрд., а на недельное РЕПО была предложена «планка» в 450 млрд. По итогам: в «овер» рынок привлек 211,89, тогда как в РЕПО «на 7 дней» участники рынка привлекли 254,8 млрд. Не рекорд, но немало /напомню, прошлый «максимум» был 15 ноября — 263,15 млрд./. Большая часть игроков предпочла пролонгировать позиции.

В среду и в четверг параметры аукциона были такие же, как и во вторник, объемы привлечения – 231 и 187 млрд. соответственно.

Сегодня количество заявок на деньги резко увеличилось, и ЦБР был готов «раздать» 600 млрд.: было размещено 446,25 млрд. – максимум недели /овернайт/.

http://www.1prime.ru/news/comments/-101/%7B60EEA6F3-C3F9-4C3D-8BEF-7745A7687D30%7D.uif?d1=22.11.2011&d2=25.11.2011

Экспертное мнение (относительно темы поднятой hardcoreunit и ЁR)

- 25 ноября 2011, 14:09

- |

Рецензия

По «мотивам»: http://smart-lab.ru/blog/25337.php

Итак, на форуме была достаточно «бурная» дискуссия «Кто, есть Что»...

Сегодня я посетил «Take Profit»:

«Свой взгляд»:

Человек «из бизнеса», торгует фьюч СиПы на США. Решил сделать компанию, где трейдеры используя собственные знания + план торгов руководителя торгуют деньгами самого руководителя. Т.е. «образно говоря» — «проп».

По этому факту никаких «проблем» не вижу. Обычная компания.

Бизнес новый — офис хреновый. Тут ничего не поделаешь… Либо тратить больше и снимать офис в «пальцованном», либо «забить» на офис. Презентабельность нулевая. При этом, поскольку цель «торговать проп», а не привлекать клиентов на ДУ — офис особо и не нужен. Хотя я бы «потратился» на офис (лицо компании).

На счет обучения — мне не говорили, что я «должен выучить». На сколько мне известно цена — 7к. Дорого! Оптимально было бы 3-5к. Похожие лекционные курсы приблизительно так и стоят.

Основная «проблема» с которой столкнулся руководитель — некомпетентность кандидатов. Когда заявленные знания контрастируют с «реалом». Проблема не нова — даже приходящие в банк кандидаты также плохо «дружат с реальностью» и их в достаточно жесткой форме приходится «ставить на место».

( Читать дальше )

По «мотивам»: http://smart-lab.ru/blog/25337.php

Итак, на форуме была достаточно «бурная» дискуссия «Кто, есть Что»...

Сегодня я посетил «Take Profit»:

«Свой взгляд»:

Человек «из бизнеса», торгует фьюч СиПы на США. Решил сделать компанию, где трейдеры используя собственные знания + план торгов руководителя торгуют деньгами самого руководителя. Т.е. «образно говоря» — «проп».

По этому факту никаких «проблем» не вижу. Обычная компания.

Бизнес новый — офис хреновый. Тут ничего не поделаешь… Либо тратить больше и снимать офис в «пальцованном», либо «забить» на офис. Презентабельность нулевая. При этом, поскольку цель «торговать проп», а не привлекать клиентов на ДУ — офис особо и не нужен. Хотя я бы «потратился» на офис (лицо компании).

На счет обучения — мне не говорили, что я «должен выучить». На сколько мне известно цена — 7к. Дорого! Оптимально было бы 3-5к. Похожие лекционные курсы приблизительно так и стоят.

Основная «проблема» с которой столкнулся руководитель — некомпетентность кандидатов. Когда заявленные знания контрастируют с «реалом». Проблема не нова — даже приходящие в банк кандидаты также плохо «дружат с реальностью» и их в достаточно жесткой форме приходится «ставить на место».

( Читать дальше )

Рынок ликвидности 24.11 ("иже там"...)

- 24 ноября 2011, 12:16

- |

ЦБР «выставил» максимальный объем аукциона РЕПО — 300 млрд.

На первом аукционе было привлечено — 168,645 млрд. — это (пока) минимальный объем за неделю («игроки» частично гасят РЕПО).

Поскольку в США — праздник — долларовый своп не торгуется.

Евровый = 4,69%

МБК — 5,25-5,75%. Ставки пока стабильны...

РЕПО — 5,5%.

На валютной сессии ММВБ (расчеты ТОМ) евро торгуется в диапазоне 42,055-42,015… пробив последнюю — сейчас 41,98.

Доллар с утра снизился (что оказывает поддержку «быкам» на РФР) от 31,5199 к 31,40, где консолидируется...

В общем, никакого «движения» пока нет. Объемы ниже, чем в предыдущий месяц, «игроки» пока не выкупают рынок, смысла входить инвестиционно, я пока не вижу. В Европе во вторник рынок привлек максимальный объем «на неделю» — 247 млрд. Евро. (прошлый максимум был — 230 млрд.).

Пока наш рынок, ИМХО, выглядит лучше других — нет серьезных проблем в банковском секторе (объемы привлечения минимальны), есть ощущение, что РФР начнет расти раньше чем западные рынки (как и в 2008-2009 году)...

На первом аукционе было привлечено — 168,645 млрд. — это (пока) минимальный объем за неделю («игроки» частично гасят РЕПО).

Поскольку в США — праздник — долларовый своп не торгуется.

Евровый = 4,69%

МБК — 5,25-5,75%. Ставки пока стабильны...

РЕПО — 5,5%.

На валютной сессии ММВБ (расчеты ТОМ) евро торгуется в диапазоне 42,055-42,015… пробив последнюю — сейчас 41,98.

Доллар с утра снизился (что оказывает поддержку «быкам» на РФР) от 31,5199 к 31,40, где консолидируется...

В общем, никакого «движения» пока нет. Объемы ниже, чем в предыдущий месяц, «игроки» пока не выкупают рынок, смысла входить инвестиционно, я пока не вижу. В Европе во вторник рынок привлек максимальный объем «на неделю» — 247 млрд. Евро. (прошлый максимум был — 230 млрд.).

Пока наш рынок, ИМХО, выглядит лучше других — нет серьезных проблем в банковском секторе (объемы привлечения минимальны), есть ощущение, что РФР начнет расти раньше чем западные рынки (как и в 2008-2009 году)...

ММВБ и РТС "О работе в новогодние праздники" (перепост)

- 23 ноября 2011, 16:55

- |

В период новогодних каникул фондовый, срочный и валютный рынки ММВБ-РТС работают с 3 по 6 января 2012 года. Торги и расчеты проводятся в соответствии со стандартным расписанием соответствующих рынков. В настоящее время ММВБ-РТС проводит консультации с органами власти по вопросу проведения торгов 9 января 2012 года с учетом пожеланий участников рынка. Торгово-расчетная инфраструктура ММВБ-РТС готова обеспечить оказание всех необходимых участникам торгов услуг в указанные торговые дни.

Участникам Валютного рынка ММВБ-РТС планирует предоставить возможность переноса позиций через новогодние праздники.

Участники торгов ЕТС смогут 29 декабря 2011 г. заключать сделки своп USD_TOMNYH, EUR_TOMNYH и EURUSD_TOMNYH. Расчеты по первой части сделок своп (TOM) будут проходить на следующий день проведения торгов – 30 декабря 2011 г., а по второй (NYH) – 10 января 2012 г. (по отдельному решению Правления ЗАО ММВБ).

На сделки, заключенные с данными инструментами, в течение торговых дней 3, 4, 5 и 6 января 2012 г. будут распространяться все действующие правила и процедуры системы управления рисками и дефолт-менеджмента.

( Читать дальше )

Участникам Валютного рынка ММВБ-РТС планирует предоставить возможность переноса позиций через новогодние праздники.

Участники торгов ЕТС смогут 29 декабря 2011 г. заключать сделки своп USD_TOMNYH, EUR_TOMNYH и EURUSD_TOMNYH. Расчеты по первой части сделок своп (TOM) будут проходить на следующий день проведения торгов – 30 декабря 2011 г., а по второй (NYH) – 10 января 2012 г. (по отдельному решению Правления ЗАО ММВБ).

На сделки, заключенные с данными инструментами, в течение торговых дней 3, 4, 5 и 6 января 2012 г. будут распространяться все действующие правила и процедуры системы управления рисками и дефолт-менеджмента.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс