SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналSber

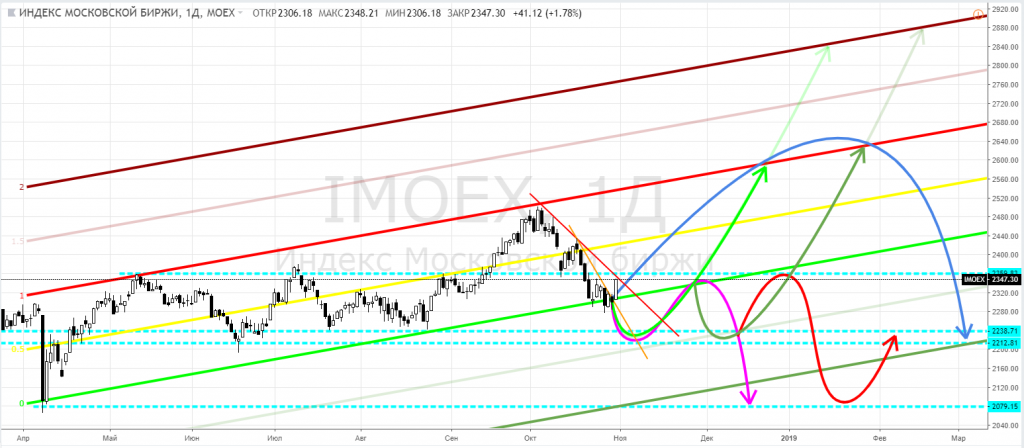

СиПи500, SPX500 и МосБиржа, IMOEX - страшно было покупать?! Даже Мюнхгаузен тогда капитулировал ...

- 06 ноября 2018, 11:40

- |

SBER, GAZP, MAGN, VTBR — в какой пропорции раскидать рубли при покупке акций на следующие полгода

( Читать дальше )

( Читать дальше )

- комментировать

- 485

- Комментарии ( 0 )

СиПи500, SPX500 и МосБиржа, IMOEX - страшно было покупать?!

- 02 ноября 2018, 11:20

- |

SBER, GAZP, MAGN, VTBR — в какой пропорции раскидать рубли при покупке акций на следующие полгода

( Читать дальше )

( Читать дальше )

Сбербанк финал

- 01 ноября 2018, 22:01

- |

Вот и пришло время сбербанка — зеленого змея в прямом смысле.

Стратегия, которую позволял мне пиарить в своей ветке сам Роман Андреев, похоже отработала нормально. Первый анонс на смартлабе тут smart-lab.ru/blog/501187.php

Если коротко система находит выгодные трейды, рассчитывая Hi/Low по рыночным инструментам, причем риск остается на рынке, а деньги с рынка у вас на счету.

Для себя вывел некоторые недочеты, которые случаются на пути людей ищущих грали. Ошибки устранил, потому как понял где «лажает» моя тс. Должно стать еще точнее.

Вот полный график стратегии

А вот рынок

( Читать дальше )

Стратегия, которую позволял мне пиарить в своей ветке сам Роман Андреев, похоже отработала нормально. Первый анонс на смартлабе тут smart-lab.ru/blog/501187.php

Если коротко система находит выгодные трейды, рассчитывая Hi/Low по рыночным инструментам, причем риск остается на рынке, а деньги с рынка у вас на счету.

Для себя вывел некоторые недочеты, которые случаются на пути людей ищущих грали. Ошибки устранил, потому как понял где «лажает» моя тс. Должно стать еще точнее.

Вот полный график стратегии

А вот рынок

( Читать дальше )

SBER, GAZP, MAGN, VTBR - в какой пропорции раскидать рубли при покупке акций на следующие полгода

- 31 октября 2018, 18:23

- |

SBER, GAZP, MAGN, VTBR - в какой пропорции раскидать рубли при покупке акций на следующие полгода

Магнит, MGNT — прошу совета Смарт-Лаба на следующие полгода

Газпром, GAZP — прошу совета Смарт-Лаба на следующие полгода

Сбербанк, SBER — прошу совета Смарт-Лаба на следующие полгода

Сбербанк, SBER - прошу совета Смарт-Лаба на следующие полгода

- 31 октября 2018, 09:31

- |

Сбербанк, SBER - прошу совета Смарт-Лаба на следующие полгода

знаете я держу сбербанк

- 26 октября 2018, 19:10

- |

я поделился своим сценарием с коллегами на смарте и мне пофиг кто как торгует сбер, я знаю где продам (когда).

вот мой план

так что шортите сбербанк!

моя позиция 20000 акций я в лонге, цена входа тут smart-lab.ru/blog/501472.php

вот мой план

так что шортите сбербанк!

моя позиция 20000 акций я в лонге, цена входа тут smart-lab.ru/blog/501472.php

Итоги портфеля на 25.10.2018

- 25 октября 2018, 19:03

- |

Позиция по сбербанку без изменений, все идет по плану, жду покупателя по хорошей цене.

График закрытия дня

Ночной комментарий по сегодняшнему дню smart-lab.ru/blog/501304.php

Описание стратегии, почему smart-lab.ru/blog/501187.php

Стратегия

( Читать дальше )

График закрытия дня

Ночной комментарий по сегодняшнему дню smart-lab.ru/blog/501304.php

Описание стратегии, почему smart-lab.ru/blog/501187.php

Стратегия

( Читать дальше )

Папа может (про SBER)

- 25 октября 2018, 11:37

- |

Ну что вошли в шорт по сбербанку?

")

— Садись два, неуч!

— Почему?

— smart-lab.ru/blog/501304.php в деталях

или так для зрительного восприятия

")

( Читать дальше )

По сберу конструктивно

- 25 октября 2018, 02:20

- |

Всем интересно куда пойдет сбер и как он отреагирует на сипи и нефть.

Нефть падала, а сбер рос.

Мой расчет на завтра зеленый.

Почему такой вывод? — Не падает — такой комментарий я добавил, когда производил расчеты (H1)по нему на открытие завтра 11 часов. Расчеты делал в понедельник. Т.е. должен удержаться. Может быть ровным и стоять на поддержке, даже открывшись чуть ниже. Есть другие факторы кроме нефти и сипи, которые ему помогают. На месячной стратегии (D1) он также не падает.

В 14 и 18 часов вы сами посмотрите, что будет на рынке. Это важные моменты на начало часа или к началу часа.

Я держу лонг. Описание сделки тут smart-lab.ru/blog/501187.php

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс