SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналуправление капиталом

Детский сад - извините, не удержался.

- 23 января 2012, 20:25

- |

Сегодня написал чуть раньше - шорты закрыты, убыток такой-то.

Нет, к моему удивлению (не в обиду никому) сразу появляется масса желающих дать рекомендации, что оказывается шортить надо было не там а тут, или вообще как можно шортить, ахи-охи-вздохи про то как много народу зажало в шорте. Зачем?

Давайте для коктретики, да я частный управляющий, (ни на кого не работаю) работаю вместе с напарником , у нас с ним в управлении 200 млн руб, не считая спекулятивных счетов. Моя стратегия не заключается как у некоторых в том, что к примеру мне там подгонят на счета еще столько же или в 10 раз больше, и я такой крутой усреднюсь и закроюсь в конце концов в безубыктке. Хотя у меня есть такая возможность.

Стратегия заключается в получении прибыли от 60 % годовых с минимальными рисками, и умении вовремя признать свои ошибки, и полагаясь на себя, выходить из трудных ситуаций.

Я за честность и объективность.

P.S. Хотел извиниться перед 123инсэйдером за троллинг или точнее подкол в одном из постов, так как я был все же прав....

… Очень не нравится слово «троллинг»…

Нет, к моему удивлению (не в обиду никому) сразу появляется масса желающих дать рекомендации, что оказывается шортить надо было не там а тут, или вообще как можно шортить, ахи-охи-вздохи про то как много народу зажало в шорте. Зачем?

Давайте для коктретики, да я частный управляющий, (ни на кого не работаю) работаю вместе с напарником , у нас с ним в управлении 200 млн руб, не считая спекулятивных счетов. Моя стратегия не заключается как у некоторых в том, что к примеру мне там подгонят на счета еще столько же или в 10 раз больше, и я такой крутой усреднюсь и закроюсь в конце концов в безубыктке. Хотя у меня есть такая возможность.

Стратегия заключается в получении прибыли от 60 % годовых с минимальными рисками, и умении вовремя признать свои ошибки, и полагаясь на себя, выходить из трудных ситуаций.

Я за честность и объективность.

P.S. Хотел извиниться перед 123инсэйдером за троллинг или точнее подкол в одном из постов, так как я был все же прав....

… Очень не нравится слово «троллинг»…

- комментировать

- ★2

- Комментарии ( 42 )

ЗА ЧЕСТНУЮ ТОРГОВЛЮ. Подход к оценке.

- 13 января 2012, 23:53

- |

Продолжу свои мысли начатые ещё в посте За Честную Торговлю!. Собственно все они свелись к одному, к необходимости создания отдельного топика/блога с названием «За Честную Торговлю». Главная цель объединить всех, кто решился на публикацию своего графика доходности. Характер статей в топике может перекликаться с данной статьёй. Речь должна идти не только о конкретной доходности, но и о подходе к её публикации. Собственно поэтому и название такое честное...

У Смартлаба пока нет возможности (в отличии от www.comon.ru) демонстрировать реальные результаты на конкретном счёте. Ну и что? Даже из большого недостатка можно сделать большое преимущество. Не верите? Тогда смотрите, что я предлагаю участникам.

1. Демонстрировать эквити сразу по всем свободным активам. Здесь могут быть как счета у разных брокеров, так и счета в банке, кэш, всё что угодно, что можно назвать фондовым портфелем участника. В конечном счёте главная задача трэйдера, это его выживаемость. Эквити должно быть максимально продолжительным. И это должно быть главным критерием.

( Читать дальше )

У Смартлаба пока нет возможности (в отличии от www.comon.ru) демонстрировать реальные результаты на конкретном счёте. Ну и что? Даже из большого недостатка можно сделать большое преимущество. Не верите? Тогда смотрите, что я предлагаю участникам.

1. Демонстрировать эквити сразу по всем свободным активам. Здесь могут быть как счета у разных брокеров, так и счета в банке, кэш, всё что угодно, что можно назвать фондовым портфелем участника. В конечном счёте главная задача трэйдера, это его выживаемость. Эквити должно быть максимально продолжительным. И это должно быть главным критерием.

( Читать дальше )

Про РУССКИЙ хедж-фонд в Андорре

- 27 декабря 2011, 15:14

- |

- Дмитрий Солодин

Продолжение темы с Андоррой:

smart-lab.ru/blog/28611.php

smart-lab.ru/blog/29448.php

smart-lab.ru/blog/30215.php

В общем многих интересуют мои планы на ближайшее время. Попробую ещё раз проговорить свою концепцию:

Я хочу создать доступный и качественный продукт доверительного управления. Для этого нужно решить несколько задач:

1) Показать положительный результат, который бы давал представления инвесторам о качестве управления их деньгами

2) Создать оптимальную юридическую схему работы этой услуги, чтобы с одной стороны создать прозрачность и доступность услуги, а с другой — безопасность. Это слово выделено не случайно, потому что это основная задача — сделать услугу безопасной для инвесторов.

3) Создать всю необходимую инфраструктуру для деятельности фонда.

4) Активное продвижение услуги в среде потенциальных инвесторов.

РЕШЕНИЕ ЗАДАЧ

( Читать дальше )

smart-lab.ru/blog/28611.php

smart-lab.ru/blog/29448.php

smart-lab.ru/blog/30215.php

В общем многих интересуют мои планы на ближайшее время. Попробую ещё раз проговорить свою концепцию:

Я хочу создать доступный и качественный продукт доверительного управления. Для этого нужно решить несколько задач:

1) Показать положительный результат, который бы давал представления инвесторам о качестве управления их деньгами

2) Создать оптимальную юридическую схему работы этой услуги, чтобы с одной стороны создать прозрачность и доступность услуги, а с другой — безопасность. Это слово выделено не случайно, потому что это основная задача — сделать услугу безопасной для инвесторов.

3) Создать всю необходимую инфраструктуру для деятельности фонда.

4) Активное продвижение услуги в среде потенциальных инвесторов.

РЕШЕНИЕ ЗАДАЧ

( Читать дальше )

Какой у вас максимальный риск на одну сделку от капитала?

- 22 декабря 2011, 21:55

- |

Какой у вас максимальный риск на одну сделку от капитала?

Ценная подборка №24. Управление капиталом (стратегии)

- 01 декабря 2011, 20:25

- |

Хорошая торговая система дает трейдеру определенное статистическое преимущество перед рынком. Трейдер может отыскать такие условия для входа, что вероятность краткосрочного прибыльного движения будет превышать 50%, которую дает абсолютно случайный вход. Но одного статистического превосходства входов и контроля над «не верными» движениями цены не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Вы ведете учет личных расходов?

- 01 декабря 2011, 20:10

- |

Вы ведете учет личных расходов?

Управление капиталом

- 08 октября 2011, 19:50

- |

Провел банальное иследованние, какое до меня явно проводили многократно многие трейдеры. Но в нем я пришел к открытию если не грааля то одной из ее темных сторон точно. Эксперемент проводил на истории по 10 дней тайм фрейм 5мин открывал наугад позицию вверх, при убытки снова вверх, при третьем убытке переворачивал позицию вниз.В случае прибыли открывал позицию в том же направление. стоп лосс и тейк профит был равен соотношению 1:3 на фьючерс РТС это составляло 1000:3000 два разных участка далы разные результаты.

Первый + 17 000 Второй 0

Не зависимо от того какой был бы третий результат, мораль одна.

При соблюдении верного соотношения риска к прибыли еть шанс заработать,

Так же не стоит забывать что и плюсовых и минусовых сделок подряд может быть великое множество, от сюда и должен быть расчет суммы, которой Вы готовы рискнуть (по 14 минусовых сделок подряд, через которые один плюс и вновь 14 минуса)

Если Вам удастся сделать баланс сделок приемлемым. (пусть то будут какие либо индюки или паттерны или еще что либо) не забывайте о краш тесте, сколько подрят убыточных сделок способна выдержать Ваша торговая система, при тех рисках, которые Вы несете.

Этот пост не новость и не открытие Америки, просто необходимо было высказать, наверное, чтобы самому не забывать о истинах. Ну а так же и для некоторых будет напоминанием...

Всем спасибо. Занавес.

Первый + 17 000 Второй 0

Не зависимо от того какой был бы третий результат, мораль одна.

При соблюдении верного соотношения риска к прибыли еть шанс заработать,

Так же не стоит забывать что и плюсовых и минусовых сделок подряд может быть великое множество, от сюда и должен быть расчет суммы, которой Вы готовы рискнуть (по 14 минусовых сделок подряд, через которые один плюс и вновь 14 минуса)

Если Вам удастся сделать баланс сделок приемлемым. (пусть то будут какие либо индюки или паттерны или еще что либо) не забывайте о краш тесте, сколько подрят убыточных сделок способна выдержать Ваша торговая система, при тех рисках, которые Вы несете.

Этот пост не новость и не открытие Америки, просто необходимо было высказать, наверное, чтобы самому не забывать о истинах. Ну а так же и для некоторых будет напоминанием...

Всем спасибо. Занавес.

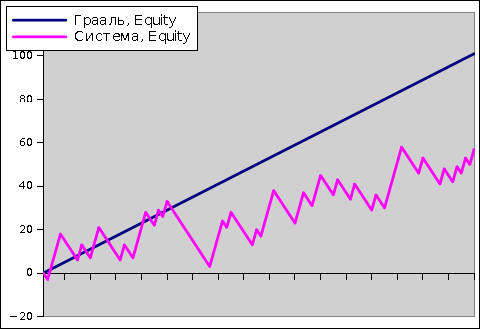

“Грааль 100%” - миф, “Грааль 99%” - реальность

- 07 октября 2011, 12:36

- |

О рыночной системе «Грааль» ходит столько же легенд, если не больше, чем о широко известном артефакте «Святой Грааль», да и поиски рыночного Грааля так же длительны и упорны.

Рыночный Грааль — это система, которая творит чудеса такой же силы, как и «Святой Грааль». От такой системы ждут максимальной прибыльности, сделки идут одна за другой непрерывно и каждая сделка прибыльна. Действительно, чудесная система.

И так же, как и «Святой Грааль», рыночный Грааль или не найдён или тщательно скрывается. То есть, для абсолютного большинства людей Грааль недоступен.

Получается, что рыночный Грааль — миф (хотя искать его можно продолжать).

В реальности нам приходится иметь дело с «обычными» системами, которые мало кто считает Граалем.

( Читать дальше )

Рыночный Грааль — это система, которая творит чудеса такой же силы, как и «Святой Грааль». От такой системы ждут максимальной прибыльности, сделки идут одна за другой непрерывно и каждая сделка прибыльна. Действительно, чудесная система.

И так же, как и «Святой Грааль», рыночный Грааль или не найдён или тщательно скрывается. То есть, для абсолютного большинства людей Грааль недоступен.

Получается, что рыночный Грааль — миф (хотя искать его можно продолжать).

В реальности нам приходится иметь дело с «обычными» системами, которые мало кто считает Граалем.

( Читать дальше )

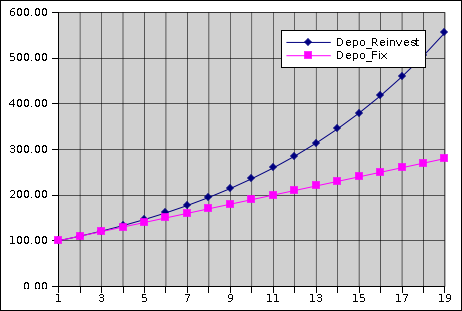

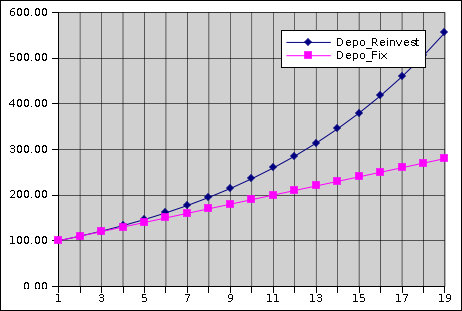

Реинвестирование, или как превратить боковик в бычий тренд лонгом

- 03 октября 2011, 10:11

- |

В этой заметке я расскажу как при помощи простого трюка в некоторых ситуациях нейтральный вариант можно превратить в прибыльный.

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

Реинвестирование - запуск эквити в космос подручными средствами

- 25 сентября 2011, 17:07

- |

Допустим, у нас есть система, которая без реинвестирования делает 3-5% в месяц (это вполне реальные цифры). И хотя такая система даёт в год, с учётом всех накладных расходов, процентов 40, нас это не устраивает. Разве ж это доход?! ;))

Вот если бы счёт со 100 тыс за год разогнать до миллиона – вот это было бы нормально! А как?

Можно увеличить плечо, но мы знаем, что плечо чуть увеличишь и из системы “+3%” легко получится система “-5%”. Тогда плечо оставим прежним, и попробуем постоянно реинвестировать прибыль. Размер каждой новой сделки вычислять исходя из обновлённого депо, если предыдущая сделка в плюс, то и депо будет больше, а если минус — то рабочее депо уменьшится.

Что у нас тогда получится? Посмотрим на схематичных примерах.

Если у нашей системы хорошее мат ожидание, то картинка будет такой:

( Читать дальше )

Вот если бы счёт со 100 тыс за год разогнать до миллиона – вот это было бы нормально! А как?

Можно увеличить плечо, но мы знаем, что плечо чуть увеличишь и из системы “+3%” легко получится система “-5%”. Тогда плечо оставим прежним, и попробуем постоянно реинвестировать прибыль. Размер каждой новой сделки вычислять исходя из обновлённого депо, если предыдущая сделка в плюс, то и депо будет больше, а если минус — то рабочее депо уменьшится.

Что у нас тогда получится? Посмотрим на схематичных примерах.

Если у нашей системы хорошее мат ожидание, то картинка будет такой:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс