SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналрусгидро

В среднесрочной перспективе РусГидро сможет увеличить дивиденды акционерам - Промсвязьбанк

- 28 августа 2020, 14:49

- |

Чистая прибыль РусГидро по МСФО в I полугодии выросла до 46,8 млрд руб., EBITDA — до 67,7 млрд руб

Чистая прибыль ПАО «РусГидро» по МСФО в I полугодии 2020 г. выросла на 59,4% по сравнению с аналогичным периодом прошлого года, до 46,8 млрд руб., следует из отчета компании. EBITDA увеличилась на 33,3%, до 67,7 млрд руб. Выручка за период составила 193,9 млрд руб. (+7,2%), госсубсидии — 24,2 млрд руб. При этом операционные расходы выросли лишь на 1,4%, до 164,6 млрд руб. Капзатраты «РусГидро» в I полугодии сократились на 31%, до 23 млрд руб. Денежные средства на счетах составили 59,8 млрд руб.

Чистая прибыль ПАО «РусГидро» по МСФО в I полугодии 2020 г. выросла на 59,4% по сравнению с аналогичным периодом прошлого года, до 46,8 млрд руб., следует из отчета компании. EBITDA увеличилась на 33,3%, до 67,7 млрд руб. Выручка за период составила 193,9 млрд руб. (+7,2%), госсубсидии — 24,2 млрд руб. При этом операционные расходы выросли лишь на 1,4%, до 164,6 млрд руб. Капзатраты «РусГидро» в I полугодии сократились на 31%, до 23 млрд руб. Денежные средства на счетах составили 59,8 млрд руб.

Компания показала сильные результаты, превысив ожидания рынка. Наращивание финрезультата было обусловлено и высокими производственными результатами — Русгидро увеличило выработку на 21,8% г/г за 1-е полугодие. При этом рост цен во II ценовой зоне удачно компенсировал снижение в I. Поддержку выручке оказал также ввод проекта Зарамагской ГЭС1. Отметим, что Русгидро еще сильно снизила списания на обесценение по материальным активам — на 67% за 1-е полугодие. В среднесрочной перспективе, если такие списания и вовсе сократятся, то компания сможет увеличить дивиденды акционерам. Пока РусГидро сохраняет планы выплатить дивиденды по итогам 2019 г. в размере 3,62 копейки на акцию.Промсвязьбанк

- комментировать

- Комментарии ( 0 )

РусГидро одна из лучших инвестиционных идей среди российских акций - Атон

- 28 августа 2020, 12:05

- |

Русгидро представила хорошие результаты за 2К20/1П20 по МСФО

Выручка во 2К20 и 1П20 увеличилась на 10.7% и 9.0% до 100 млрд руб. и 218 млрд. руб. соответственно в результате роста выработки электроэнергии на ГЭС, что обусловлено повышенным притоком воды. Показатель EBITDA во 2К20 и 1П20 вырос на 46.4% и 33.3%, достигнув 31.0 млрд руб. и 68 млрд руб. соответственно (на 8% выше консенсус-прогноза Интерфакса). Рентабельность EBITDA в тех же периодах составила 30.9% и 31.0%, что обусловлено ростом выработки энергии, жестким контролем затрат и дополнительной генерацией на недавно введенной в эксплуатацию Зарамагской ГЭС-1 (в рамках программы ДПМ). Сегмент гидроэнергетики обеспечил 73.4% общего показателя EBITDA, при этом рентабельность EBITDA в сегменте составила 70.1% в 1П20, а рентабельность EBITDA на Дальнем Востоке повысилась до 13.2% в 1П20 с 10.4% в 1П19). Чистая прибыль в 1П20 выросла на 60% до 46.8 млрд руб. (+6% против консенсус-прогноза). Руководство компании подтвердило прогноз по дивидендам за 2019 на уровне 0.0362 руб. на акцию (с доходностью 5%); при этом правительству РФ предстоит еще дать официальные рекомендации по дивидендам в течение месяца. В ходе телеконференции менеджмент также спрогнозировал заметный рост дивидендов в ближайшие годы за счет увеличения доходов.

( Читать дальше )

Выручка во 2К20 и 1П20 увеличилась на 10.7% и 9.0% до 100 млрд руб. и 218 млрд. руб. соответственно в результате роста выработки электроэнергии на ГЭС, что обусловлено повышенным притоком воды. Показатель EBITDA во 2К20 и 1П20 вырос на 46.4% и 33.3%, достигнув 31.0 млрд руб. и 68 млрд руб. соответственно (на 8% выше консенсус-прогноза Интерфакса). Рентабельность EBITDA в тех же периодах составила 30.9% и 31.0%, что обусловлено ростом выработки энергии, жестким контролем затрат и дополнительной генерацией на недавно введенной в эксплуатацию Зарамагской ГЭС-1 (в рамках программы ДПМ). Сегмент гидроэнергетики обеспечил 73.4% общего показателя EBITDA, при этом рентабельность EBITDA в сегменте составила 70.1% в 1П20, а рентабельность EBITDA на Дальнем Востоке повысилась до 13.2% в 1П20 с 10.4% в 1П19). Чистая прибыль в 1П20 выросла на 60% до 46.8 млрд руб. (+6% против консенсус-прогноза). Руководство компании подтвердило прогноз по дивидендам за 2019 на уровне 0.0362 руб. на акцию (с доходностью 5%); при этом правительству РФ предстоит еще дать официальные рекомендации по дивидендам в течение месяца. В ходе телеконференции менеджмент также спрогнозировал заметный рост дивидендов в ближайшие годы за счет увеличения доходов.

( Читать дальше )

РусГидро не сможет выплатить очень высокие дивиденды по итогам 2020 года - Велес Капитал

- 27 августа 2020, 21:35

- |

Результаты за полугодие обнадеживают, как и то, что, несмотря на задержку, компания все же планирует выплатить дивиденд за 2019 г. По итогам 2020 г. компания должна ввести в эксплуатацию и провести обесценение ТЭЦ в г. Советская Гавань, что не позволит выплатить очень высокие дивиденды по итогам 2020 г.

ИК «Велес Капитал»

Тем не менее, в 2021-2022 гг. обесценений не ожидается, и долгосрочные инвесторы могут получить как рост курсовой стоимости, так и дивидендной доходности.Адонин Алексей

Пока же мы подтверждаем рекомендацию ДЕРЖАТЬ с целевой ценой акции 0,8 руб. ввиду отсутствия краткосрочных триггеров для котировок.

ИК «Велес Капитал»

Русгидро - ждет решения правительства по дивидендам, ожидает что они будут на уровне дивидендной политики

- 27 августа 2020, 18:38

- |

топ-менеджер Русгидро в ходе телефонной конференции:

источник

«Ожидаем финальное решение правительства по дивидендам в скором времени. Планируем утвердить дивиденды (за 2019 год — прим. ТАСС) на уровне нашей дивидендной политики»

«Думаю, большая часть дискуссий на эту тему окончена и официальное решение скоро появится»

источник

Русгидро - фин рез по итогам 20 г будут достаточно хороши, чтобы произвести лучшие дивидендные выплаты в 21 г - топ менеджер

- 27 августа 2020, 17:48

- |

первый замгендиректора Русгидро Андрей Казаченков:

источник

«В любом случае, как мы понимаем, даже если мы не будем учитывать обесценение (ТЭЦ — ред.) Советской Гавани в (результатах — ред.) первой половины 2020 года и продолжим работать в соответствии с тем трендом, который есть сейчас или даже в более консервативном ключе, финансовые результаты по итогам 2020 года будут достаточно хороши, чтобы произвести лучшие дивидендные выплаты в 2021 году»

источник

Русгидро - капекс в 20 г составит 108,6 млрд руб, в 22 г - до 118,3 млрд, в 25 г - 91,2 млрд руб

- 27 августа 2020, 16:11

- |

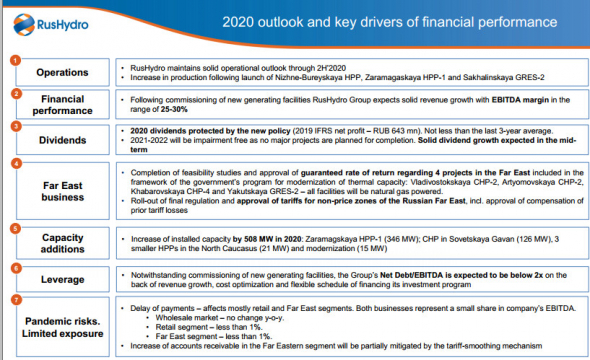

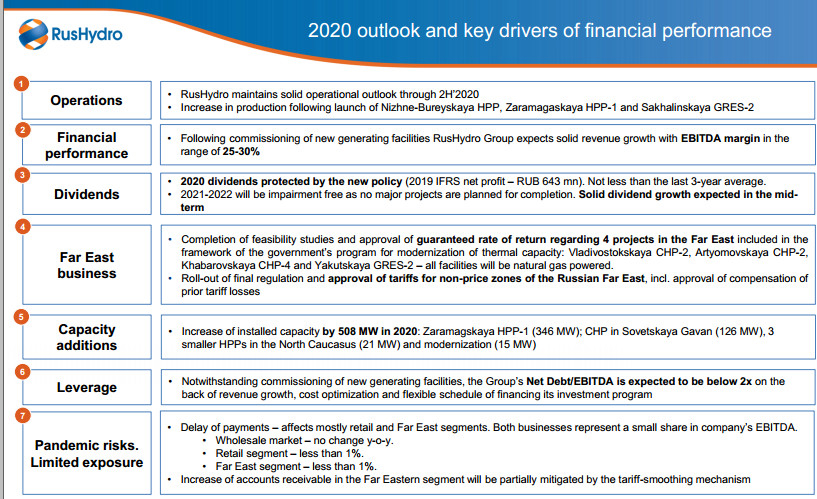

Русгидро - прогноз по дивидендам - не ниже среднего за 3 прошедших года, рентаб EBITDA 25-30% - презентация

- 27 августа 2020, 15:33

- |

Прогнозы компании из презентации

дивидендам - не ниже среднего за 3 прошедших года, рентаб EBITDA 25-30% - презентация" title="Русгидро - прогноз по дивидендам - не ниже среднего за 3 прошедших года, рентаб EBITDA 25-30% - презентация" />

дивидендам - не ниже среднего за 3 прошедших года, рентаб EBITDA 25-30% - презентация" title="Русгидро - прогноз по дивидендам - не ниже среднего за 3 прошедших года, рентаб EBITDA 25-30% - презентация" />

презентация

дивидендам - не ниже среднего за 3 прошедших года, рентаб EBITDA 25-30% - презентация" title="Русгидро - прогноз по дивидендам - не ниже среднего за 3 прошедших года, рентаб EBITDA 25-30% - презентация" />

дивидендам - не ниже среднего за 3 прошедших года, рентаб EBITDA 25-30% - презентация" title="Русгидро - прогноз по дивидендам - не ниже среднего за 3 прошедших года, рентаб EBITDA 25-30% - презентация" />презентация

Русгидро - чистая прибыль по МСФО за 1 пг +48%

- 27 августа 2020, 14:16

- |

Ключевые результаты за 1 полугодие 2020 года:

- 218 057 млн рублей – общая выручка Группы (+9,0%);

- 67 652 млн рублей –EBITDA (+33,3%);

- 31,0% – рентабельность по EBITDA (+5,7 п.п. к 1 полугодию 2019 г.);

- условно-управляемые операционные расходы на уровне 1 полугодия 2019 года;

- 46 825 млн рублей – чистая прибыль Группы (+59,4%);

- 1x – соотношение чистого финансового долга к EBITDA на конец 1 полугодия 2020 года.

Ключевые результаты за 2 квартал 2020 года:

- 100 373 млн рублей – общая выручка Группы (+10,7%);

- 31 039 млн рублей –EBITDA (+46,4%);

- 30,9% – рентабельность по EBITDA (+7,5 п.п. к 2 кв. 2019 г.);

- 2,0% – снижение условно-управляемых операционных расходов ко 2 кв. 2019 года;

- 20 917 млн рублей – чистая прибыль Группы (+62,5%).

сообщение

отчет

Русгидро отчитается сегодня, 27 августа и проведет телеконференцию - Атон

- 27 августа 2020, 12:06

- |

РусГидро сегодня опубликует результаты за 1П20 по МСФО

Мы ожидаем, что результаты будут сильными, учитывая благоприятную операционную динамику, о которой компания отчиталась ранее. Согласно консенсус-прогнозу Интерфакса, выручка компании увеличится на 7.2% г/г до 216 млрд руб., EBITDA — на 25% г/г до 63 млрд руб., а чистая прибыль — на 50% до 44 млрд руб.Атон

Телеконференция состоится в 16:00. Тел: + 7-495-6469315; ID: 52908552 #. Отдельной новостью — правительство рассматривает возможность продления контракта с действующим гендиректором Николаем Шульгиновым еще на пять лет, тогда как ранее в СМИ ходили слухи, что обдумывается вариант назначения нового гендиректора.

РусГидро - одна из наиболее устойчивых компаний в пандемию - Велес Капитал

- 26 августа 2020, 18:54

- |

«РусГидро» представит результаты по МСФО за 1 полугодие 2020 года в четверг 27 августа. Отчетность станет доступна после 14:00 мск, а конференц-звонок назначен на 16:00.

ИК «Велес Капитал»

На конференц-звонке нам было бы интересно услышать прогноз менеджмента на 2020 г., прогресс ввода тарифов на тепло в ДФО, апдейт по строительству тепловых станций на Дальнем востоке и прояснить ситуацию с дивидендом за 2019 г., который не только не выплачен, но даже не решен на уровне совета директоров.

«РусГидро» – одна из наиболее устойчивых компаний в пандемию. Мы ожидаем сильных результатов за 1П20, благодаря сильному росту выработки (+21,8%) как в целом по группе, так и непосредственно по ГЭС (+32% г/г). При этом по РСБУ (показывает результаты гидрогенерации, без тепловых станций) компания уже отчиталась и показала внушительный рост прибыли на 41% г/г.Адонин Алексей

ИК «Велес Капитал»

На конференц-звонке нам было бы интересно услышать прогноз менеджмента на 2020 г., прогресс ввода тарифов на тепло в ДФО, апдейт по строительству тепловых станций на Дальнем востоке и прояснить ситуацию с дивидендом за 2019 г., который не только не выплачен, но даже не решен на уровне совета директоров.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс