Информация

Новости тг-канал

Новости тг-каналотчётность

В этом разделе здесь вы найдете отчеты российских компаний и комментарии аналитиков к ним.

Комментарий по отчётности "Мегафона" за II квартал 2018 года

- 17 августа 2018, 12:50

- |

- Открытие Инвестиции

Тимур Нигматуллин, аналитик «Открытие Брокер»

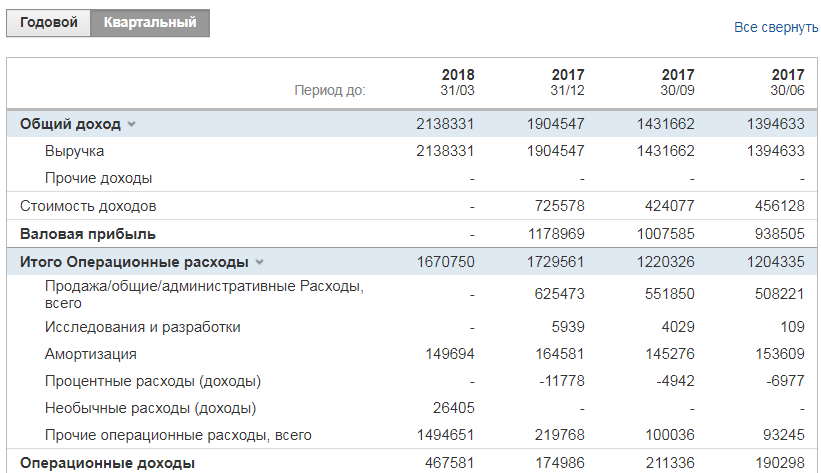

Совокупная выручка «Мегафона» прибавила 5,1% (г/г) почти до 82 млрд руб. Выручка от услуг мобильной связи на основном российском рынке увеличилась на 4,4% (г/г) до 67,1 млрд руб. Количество активных мобильных абонентов в РФ выросло на 0,1% (г/г) до 75,9 млн, несмотря на общеотраслевой тренд по сокращению количества некачественных контрактов с относительно высоким «чистым» оттоком. Ранее компания сообщала, что 94% приехавших на Чемпионат мира – 2018 иностранных болельщиков продолжили пользоваться своими SIM-картами, несмотря на роуминговые расходы. Соответственно из 1,5 млн приехавших иностранных болельщиков примерно 100 тыс. стали абонентами «Мегафона». Помимо этого, дополнительные продажи контрактов могут быть обусловлены спросом со стороны организаторов мероприятия. Помимо мундиаля, рост мобильной выручки связан с повышением цен на услуги связи. Согласно Росстату, в июле 2018 года стоимость пакета услуг сотовой связи выросла на 1,9% (г/г, инфляция составила +2,5%).

( Читать дальше )

- комментировать

- Комментарии ( 0 )

Где посмотреть даты выхода отчетов Газпрома? В самих отчетах одна дата (аудитора), на сторонних сайтах другая, на Интерфаксе третья дата. Пресс релиз с 4-ой датой. Чему верить? Собираю статистику.

- 11 августа 2018, 16:07

- |

Стало не выгодно производить автомобили....

- 02 августа 2018, 11:16

- |

что мы видим:

Ford — показал снижение прибыли с за первое полугодие 2018 г., по сравнению с аналогичным периодом прошлого года на 27,7%, хуже всего что рост продаж также показал отрицательные значения;

General Motors - снижение прибыли за первое полугодие 2018 г, составило 19,5%, при этом снижается уровень рентабельности (9,4% в апреле- июне) из-за роста цен на сырье и снижение доходов от Южно Американского сегмента в свете девальвации национальных валют.

Volkswagen - хотя и показал рост прибыли за 1 полугодие 2018 г., на 2,1%, но все же отметил ухудшающиеся условия складывающиеся в секторе на этом фоне акции концерна упали на 7,5%.

Hyundai - показал снижение чистой прибыли на 1 полугодие 2018 г., на 33,5%, компания заявила о не определенности на глобальных рынках, акции концерна находятся на 5-летних минимумах.

Toyota - хотя и показала рекордную прибыль за 1 квартал 2018 г., но это результат во многом благодаря снижению налогов в США (с 33% до 21%), рост выручив январе -марте на 2,2% неплохой, но пока мало о чем говорящий. Посмотрим как отчитаются завтра.

( Читать дальше )

Где можно найти квартальные отчеты компаний РФ в динамике за несколько лет в доступной табличной форме? (как на Investing.com только за несколько лет)

- 15 июля 2018, 22:01

- |

Где можно ознакомиться с отчетностью иностранных эмитентов, бумаги которых торгуются на МосБирже? Есть ли ресурсы аналогичные нашим серверам раскрытия информации?

- 11 июля 2018, 17:57

- |

"Мегафон" может вернуться к выплате дивидендов

- 21 июня 2018, 14:54

- |

- Открытие Инвестиции

Тимур Нигматуллин, аналитик «Открытие Брокер»

Оператор представил финансовые и операционные результатысогласно МСФО последним из российской «большой тройки», после VEON и МТС.

На момент выхода отчетности «Мегафон» продолжал консолидировать результаты Mail.Ru Group на основании владения 63,8% ее голосующих акций. С учетом этого совокупная выручка объединенной компании выросла на 6,1% (г/г) до 91,5 млрд руб. Маржа на уровне OIBDA по выручке снизилась на 2,5 п.п. и составила 34,7%. Тем не менее экономический интерес «Мегафона» в Mail.Ru Group составляет лишь 15,2%, и сводные данные отчетности по-прежнему нерепрезентативны. При анализе инвестиционной привлекательности компании мы по-прежнему ориентируемся отдельно на рыночную стоимость пакета в Mail.Ru и результаты телеком-сегмента «Мегафона».

Выручка непосредственно телеком-сегмента «Мегафона» прибавила 2,6% (г/г) до 76,5 млрд руб.

( Читать дальше )

Изменения в портфеле от 15.06.2018

- 15 июня 2018, 18:36

- |

— купил привилегированные акции Башнефти.

Полный доступ к портфелю только по PRO подписке на financemarker.ru

Стройгазмонтаж: ничего криминального ....

- 14 июня 2018, 11:37

- |

- Григорий

Рентабельность невысокая 7,3%, выплата дивидендов к выручке порядка 7%.

EV — реальная цена

- 12 июня 2018, 11:16

- |

EV (Enterprise Value) — очень важный мультипликатор, который используется как сам по себе, так и в расчете других мультипликаторов (о них позднее).

Запомнить его проще в связке с капитализацией:

- Капитализация — рыночная цена компании

- EV — реальная цена компании

С рыночной ценой понятно, но что значит реальная цена?

ВСЕ ПРОСТОПредставьте, что вы купили бизнес. Цена, которую вы заплатили (о которой договорились с продавцом) — это капитализация. На фондовом рынке это рыночная капитализация, которая равна цене всех акций компании.

Но после того, как вы купили бизнес и начали работать — вы увидели, что у компании есть:

- Кредиты (краткосрочные и долгосрочные обязательства)

( Читать дальше )

МРСК Волги - дивиденд 12%

- 02 июня 2018, 10:58

- |

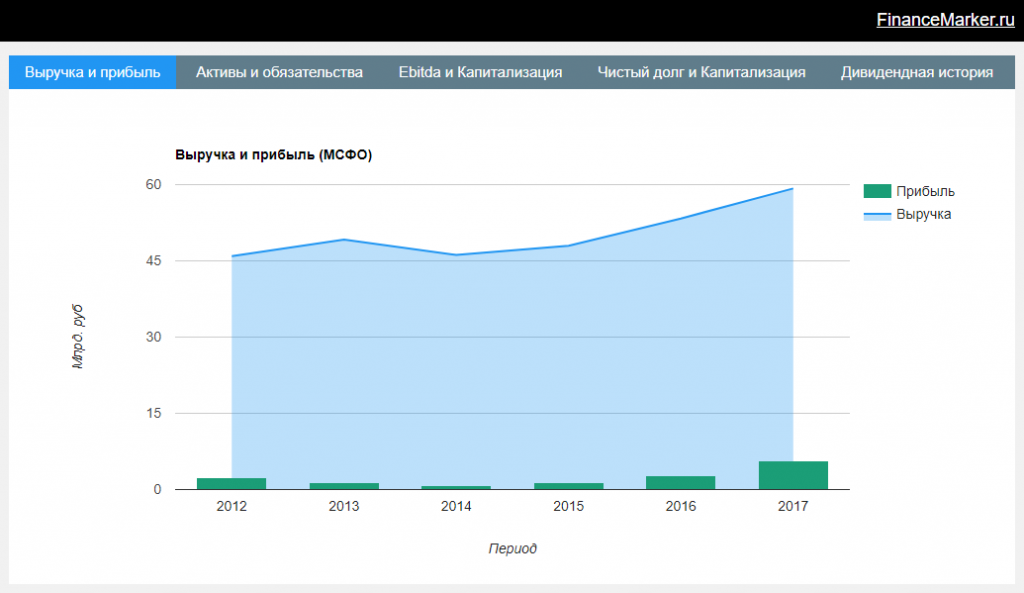

Невозможно пройти мимо того, что происходит с компанией МРСК Волги. Начнем с того, что по мультипликаторам это безусловный лидер (ну или во всяком случае один из безусловных лидеров) в энергетике. Компания стоит очень дешево.

Но что ее выделает в наших глазах, так это динамика ее финансовых показателей. Мы следим за компанией с 2012 года и видим, что это практически эталонный пример развития бизнеса. Здесь приведем только 2 главных драйвера, которые нам наиболее важны.

1. Рост чистой прибыли.

дивиденд 12%" title="МРСК Волги - дивиденд 12%" />

дивиденд 12%" title="МРСК Волги - дивиденд 12%" />

с 2014 года чистая прибыль компании выросла с 800 млн. рублей до 5.6 млрд, то есть в 7 раз. Это в принципе хорошо, но для нас это такой важный драйвер, потому что компания приняла дивидендную политику, согласно которой на дивиденды должна направлять не менее 50% своей чистой прибыли. И это уже сказывается на нас — в июне инвесторы получат дивиденд почти 12% от стоимости акций.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс