Информация

Новости тг-канал

Новости тг-каналоблигации

Долги и денежная политика

- 16 января 2019, 13:45

- |

- Андрей Х.

Ниже — 2 иллюстрации, предполагающие два варианта развития событий.

1. Или мир катится к очередной волне глобальных дефолтов, начиная с дефолтов государств.

2. Или ужесточение монетарных политик ведущих государств приведет к жесткой посадке рынков акций и облигаций.

Третий, пожарный вариант – компиляция первых двух. Второй вариант, ужесточение мировой монетарной политики, уже начал воплощаться в жизнь. И очень надеемся, что терпения и здравого смысла хватит именно на его реализацию.

Выводы:

• Не покупайте длинных (с отдаленными на 5 и более лет сроками погашения) иностранных облигаций, и длинных облигаций в долларах, евро, иенах и юанях, вообще.

• Не покупайте европейских и американских акций. Или продавайте, если есть.

• Не бойтесь рубля, рублевых облигаций и акций. С 2014 года и до сих пор Россия живет в собственной системе финансовых координат. Развод с Западом был нервным и болезненным. Зато сейчас, в предполагаемой череде фондовых и/или долговых провалов ни Европа, ни Америка, ни даже Китай не задушат нас в дружеских объятьях.

( Читать дальше )

- комментировать

- Комментарии ( 0 )

Инвестграм#21. Облигации. Легко, просто и непринужденно.

- 16 января 2019, 13:03

- |

Доброго времени суток, коллеги!

В рамках сегодняшнего Инвестграма предлагаю Вам в тезисной форме ознакомиться с облигациями.

Облигация – долговая ценная бумага. Кто – то у Вас берет в долг в форме ценной бумаги, которая и называется – облигация.

Облигации бывают двух типов:

1) Корпоративные облигации. Их выпускает частный бизнес.

Они в свою очередь подразделяются на финансовые, эмитентом является банковский сектор, и реальные, эмитентом является какая – то компания, которая берет в долги деньги у инвесторов под инвестиционные проекты для своего развития. Облигации данного типа являются рискованными, но при этом по ним и доходность выше, чем у облигаций других типов.

2) Государственные облигации. Их выпускает Министерство финансов Российской Федерации. Самым распространенным видом таких облигаций являются ОФЗ (Облигации Федерального Займа). Данные облигации считаются самыми надежными, но и доходность у них не высокая.

( Читать дальше )

Облигации Профнастил

- 15 января 2019, 08:02

- |

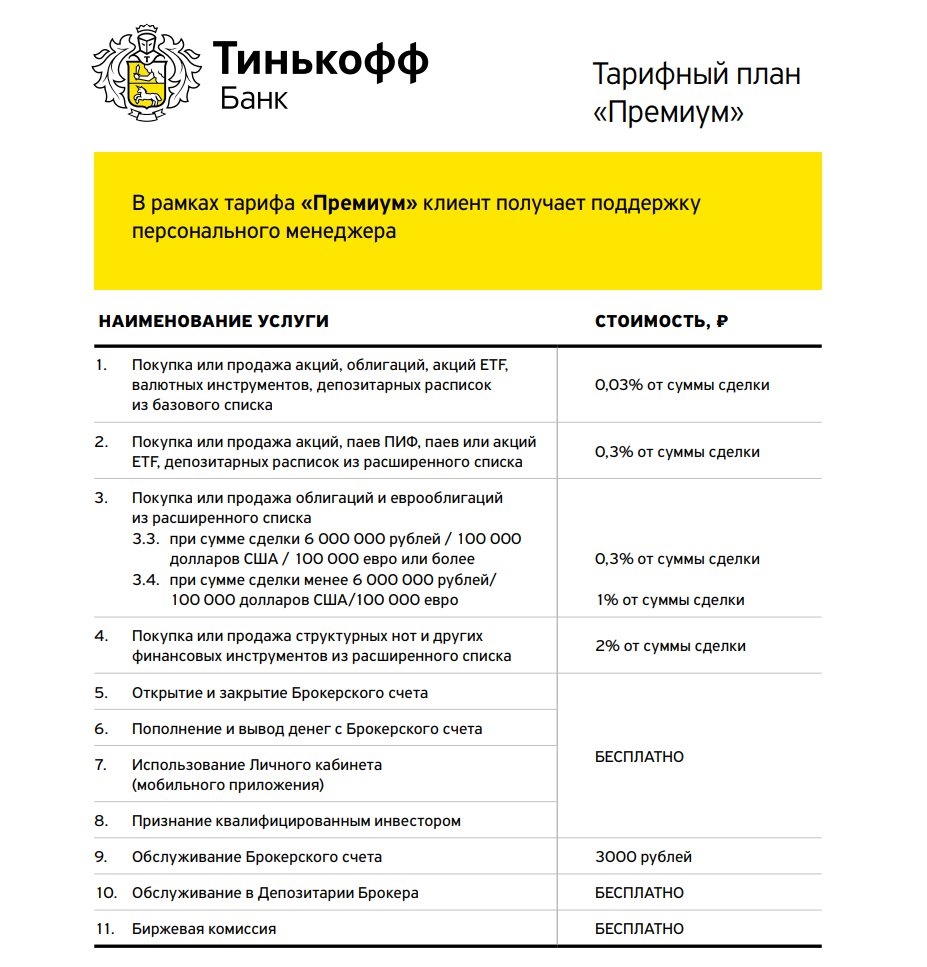

Покупка иностранных облигаций, у какого брокера дешевле? К примеру, хочу купить облигации Ford (условно). Тиньков за это просит 1%, БКС вроде бы 0,3%, так? Не торгую, чисто для инвестиций от года+.

- 14 января 2019, 15:40

- |

Стратегия на 2019 год

- 12 января 2019, 16:55

- |

Нефтегазовый сектор

По итогу 2018 г. нефтегазовый сектор оказался лучшим на российском фондовом рынке в связи с положительной динамикой цен на нефть в первые девять месяцев и девальвацией российского рубля. Нефтегазовые компании показали превосходные финансовые результаты, увеличили выручку и чистую прибыль, снизили долговую нагрузку и увеличили маржинальность.

( Читать дальше )

Свечной заводик жены моего друга

- 10 января 2019, 15:11

- |

Сначала подумали сделать свою чистую форекс кухню, с условиями как у хайпов, но потом быстро поняли, что рынок так переполнен, что нам врядли удастся раскрутиться. Потом стали думать серьезнее и нашли укашку и вместе с ней провернули несколько небольших сделок. Всем понравилось. И вот теперь эта с виду маленькая компания реально начинает разворачиваться. А мы как бы пристроились рядом с ней и при ее патронаже.

Вложения с нашей стороны портебовались, но они неизбежны. Ведь чтобы реально расти и зарабатывать — надо вкладываться. В общем наша схема работает как товарищество. Мы привлекаем инвесторов и платим им небольшой процент от общей прибыли.

Заработать становится нереально сложно, заметьте рынок стал как резиновый тянет и тянет жилы. А мы нашли выход. И тоже связано с рыном, с торговлей, все как надо.

Первый пошел

- 10 января 2019, 07:40

- |

Решил тоже вести блог о своих инвестициях, о том куда хочу вкладывать и из чего исходить делая тот или иной выбор.

Сегодня 10.01.2019, день зарплаты. По моим расчетам, должно прийти 17640 рублей. Как будем их распределять?

Очень просто — будем ориентироваться на книгу Бодо Шефера «Мани и азбука денег».

Предстоящие расходы до аванса составляют 4925,05 руб, остаток 12714,95 руб.

Далее нужно оплатить кредиты на сумму 9200,40 руб, остаток 3514,55 руб.

Вот эти 3514,55 руб и будем пилить дальше...

1757,28 руб (50%) разделим на 2 равные части: 878,64 руб отправим на ИИС Промсвязьбанка в покупку скорее всего муниципальных облигаций, Мордовия сейчас показывает неплохую доходность в этом плане. Я не привожу сейчас прежние пополнения, но эти облигации я в любом случае собираюсь купить. Еще 878,64 руб пойдут на акции в другой счет Промсвязьбанка, на МРСК Волги, так как в ближайшее время высокодивидендных отсечек не наблюдается (нужна доходность до вычета налогов более 11,5%).

40% от золотой курицы — 1405,82 руб, пойдет на исполнение желаний)) Пока их 2 — это скорее закрыть кредиты (702,91 руб на частично-досрочное погашение кредитов), и создать финансовую подушку безопасности (351,46 руб на корпоративные облигации и столько же на покупку четырех валютных пар в Альфа-Банке).

Остаток 351,46 руб пойдет на мелкие расходы.

Пишите комментарии, буду рад почитать ваше мнение)

Как заработать на политике. Евробонды. (Z - комбинация)

- 09 января 2019, 20:12

- |

- Sarmatae

Здравствуйте, коллеги!

Дисклеймер, все персонажи являются вымышленными, и любое совпадение с реально живущими или жившими людьми случайно.

В одной из самых развитых экономик мира решили осчастливить своим присутствием страну У. Всё получилось, да вот беда, денег стране никто не даёт, только после отмашки из МВФ на внешних рынках дают зелёный свет правда под кусУчие %-ы.

Представим себе что мы знаем что провал проекта У. это кроме денежных потерь (что не критично, стена с М. наверно больше затянет) огромный удар по репутации и всей концепции захвата новых рынков, распределения ресурсов и ценностей продвижения западных ценностей. А что ещё хуже, даст повод думать другим, что пастух уже не тот.

Какие действия думающих игроков (доверенных лиц от определённых кругов)? Конечно покупать выпуски облигаций с ранними сроками погашения. Это джек пот, >7% купон по некоторым выпускам с погашением в 2020-21 годах. Очень интересно, кто конечные бенефициары таких выпусков, думаю там простых смертных нет, распил между своими. Пациенту У. будут делать искусственное дыхание до новых выборов и формирования нового правительства.

( Читать дальше )

Ожидаем доллар/рубль на 63, доходности облигаций на 9%+

- 09 января 2019, 19:05

- |

- Андрей Х.

Самый неприятный для рубля период, похоже, миновал на стыке 2018 и 2019 годов. Мы предполагали, что пик пары USD/RUB будет поставлен именно в эти дни, на уровнях вплоть до 72 рублей. В общем, так и произошло. 3 января пара взлетела выше 71 рубля, после чего не менее стремительно направилась вниз, и уже опустилась ниже 67.

По нашему прогнозу, за витком ослабления рубля должна наступить фаза его укрепления. В частности, цена доллара, по данному прогнозу, имеет хорошие шансы опуститься до 63 рублей в достаточно близкой перспективе. Притом, что рамки ценовых колебаний пары мы оцениваем как 57-72 рубля. Т.е. снижение пары на уровне 63 рубля может и не остановиться.

Сигналом к скорой реализации прогноза будет уход котировок USD/RUB ниже 66,5 рублей. Но если этого и не произойдет в ближайшие сессии, само направление на укрепление российской валюты, кажется, задано.

В целом, популярность рубля растет, как минимум, среди сограждан. Доля валютных вкладов российских юридических и физических лиц сокращается 3 года подряд. Сокращалась она и в тяжелом для рубля 2018 году. Если же брать за основу предположение о предстоящей фазе укрепления национальной валюты, то спрос на нее со стороны держателей депозитов, видимо, только усилится.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс