Информация

Новости тг-канал

Новости тг-каналкривая доходности

Кривая доходности.

- 13 июля 2021, 01:07

- |

20 января кинул 4000. Было 800. Итого.4 800

Вообще я, конечно, осторожничаю. Очень не хочется обосраться. Так как рынок ломал мне пару раз рога(деньги были также маленькие, так что не обидно).

Ребя режим, убытки.

Р. S.

Прошу не путать с инвестициями.

Там всё Бейнч.

- комментировать

- Комментарии ( 31 )

Облигации: мифы и реальность. Часть 3. Глава 1. Куда кривая вывезет

- 08 марта 2021, 17:36

- |

Ранее мы предполагали, что рыночные ставки плоские, поэтому дисконтировали денежные потоки по облигации с помощью единой ставки — доходности к погашению (YTM). Однако наблюдаемые на рынке доходности государственных облигаций на самом деле зависят от срока до погашения. Графически эта зависимость представляется в виде так называемой кривой доходности или yield curve. Если для построения использовать только что выпущенные облигации, торгующиеся, как правило, возле номинала, получим кривую номинальной доходности (par yield curve) Ее очень удобно интерпретировать, так как в этом случае купонные доходности равны доходностям к погашению. Впрочем, на низколиквидном рынке подобные облигации для всех сроков до погашения удается найти далеко не всегда.

Возникает вопрос, можно ли использовать эти кривые для оценки вновь выпускаемых облигаций? Рассмотрим модельный пример, когда на рынке есть только две облигации с ежегодной выплатой купона торгующиеся по номиналу (100): годовая с купоном 3% и двухлетняя с купоном 6%. Пока мы не будем вдаваться в детали возможных причин различий их доходностей. Если на этом рынке появится еще одна двухлетняя облигация, но уже с купоном 9%, следует ли для расчета ее цены использовать нашу ‘двухлетнюю’ YTM, т.е. ставку 6% ? Тогда бы мы получили цену облигации

P = 9/(1+6%) +109/(1+6%)2 = 105.5. Или, быть может, первый купонный платеж необходимо дисконтировать, используя YTM=3%, и только выплаты второго года по ставке 6% (цена будет равной P = 9/(1+3%) +109/(1+6%)

( Читать дальше )

Решение ЦБ РФ по ставке 12/02/21?

- 27 января 2021, 13:55

- |

Решение ЦБ РФ по ставке 12/02/21?

У кого — какие прогнозы?

На «подумать»:

Что у нас являеться неким «опережающим» индикатором, который может помогать с ответом:

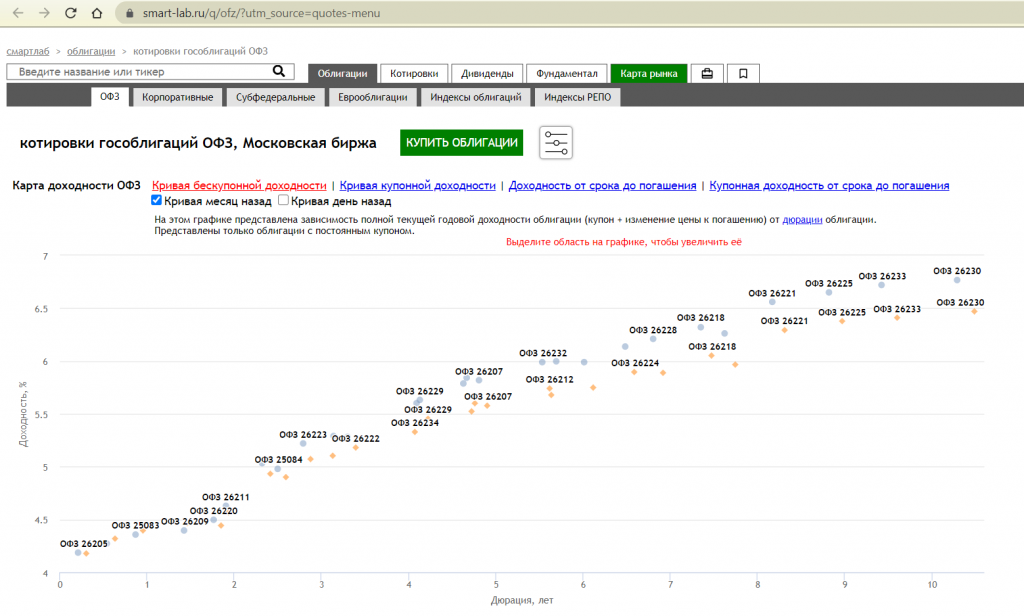

1. Это тренд по кривой(ломаной/точкам) ОФЗ. Сравниваем текущий день с неделей/месяцем и т.д. назад.

На Смарт-Лабе это здесь и выглядит на сегодня вот так:

Сайт Московской Биржи: Индикаторы денежного рынка, G-curve.

Можно выбирать разные даты и дюрацию (для сравнения)

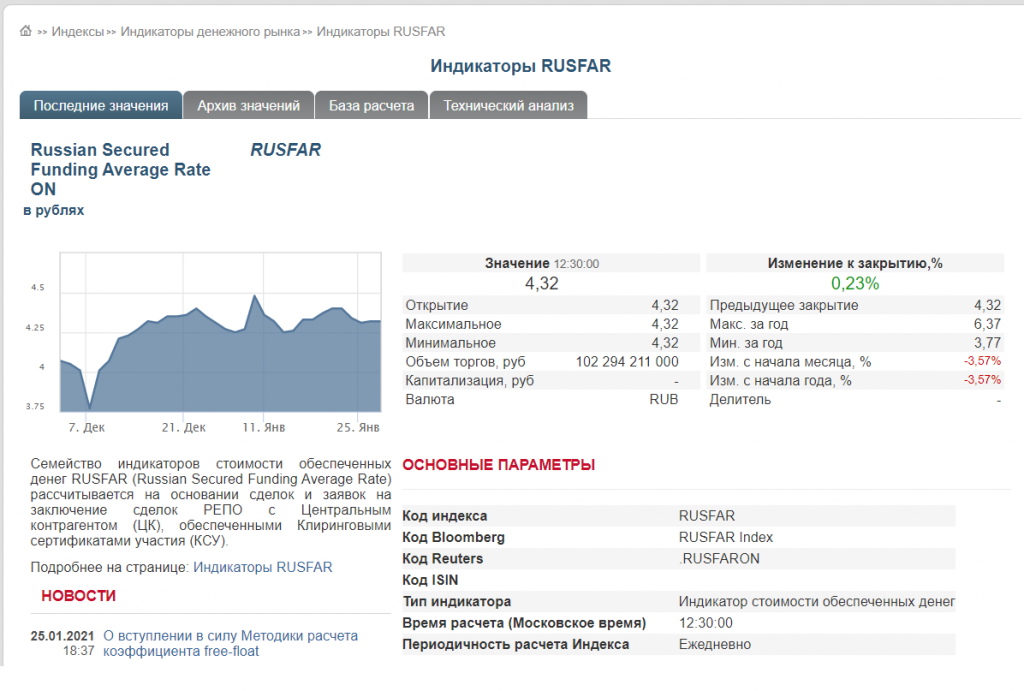

2. Это динамика ставок денежного рынка.

На примере RUSFAR овернайт.

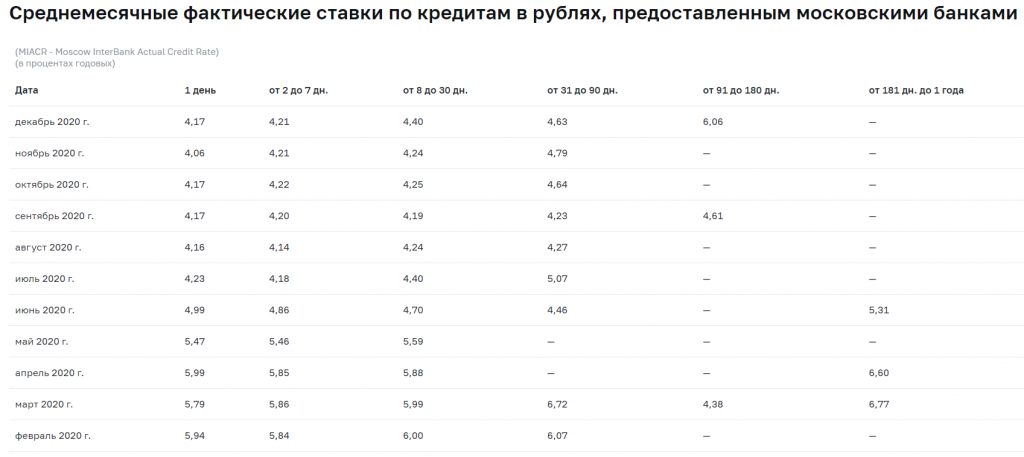

3. Опрос банков по динамике кредитных ставок (для физ.лиц практически нереальная опция).

Однако, как вариант, можно посмотреть динамику ставок межбанковского рынка на сайте ЦБ РФ

Enjoy...

ФРС, РЕПО и ставки

- 04 марта 2020, 17:35

- |

Вчера ФРС устроило сюрприз и снизило ставки при этом выдав повышенный объем сделок РЕПО овернайт в размере 100 млрд долларов, сегодня также было предоставлено 100 млрд долларов со сроком овернайт

Рынок этого испугался и к концу дня снизился под 3000 пунктов по индексу S&P500, при этом золото взлетело на 40 долларов внутри дня, снова подбираясь к 10 летним пикам. При этом ставки 10-летних трежерис обновили исторические максимумы, а доходность ушла ниже 1%. Рынок испугался такого решения ФРС, сегодня более-менее наблюдается позитив.

ФРС начал цикла предоставления ликвидности в сентябре 2019 года возобновив сделки РЕПО (красная линия), когда кривая доходности ушла в инверсию, т.е. ставки рынка капитала были ниже, чем ставки денежного рынка. Это нарушает финансово теорию и является сигналом к снижению ставок и инфляции. Это нанесено синей линией, зеленая линия — это спред между 10-летними и 2-летними трежерис, мы также видим, что этот спред уходил ниже ноля.

( Читать дальше )

Оценка риска на финансовых рынках

- 11 февраля 2020, 15:29

- |

На сегодня особенно важным моментом выступает оценка риска.Проведем анализ финансового риска и сделаем базовые выводы в конце статьи.

Первым делом посмотрим на премии за риск.

На прошлой неделе финрынки «забыли» о рисках связанных с распространением коронавируса угрожающий замедлением роста мировой экономики.

Средняя по рынку премий за риск (разница между ставками рынка капитала и денежного рынка) отскочила, но остается близка к положению инверсии. Это нанесено желтой пунктирной линией. Премии движутся синхронно.

Хуже всех приходится Канаде, ведь там так и не начали смягчать ДКП опасаясь роста инфляции.Такая же беда, но чуть поменьше, в Великобритании (зеленая линия). Радость от Брекзита пока остается исключительно социальной, властвующие начинают бороться в торговых вопросах, и очевидно — это надолго.

Относительно рынка, лучше всех ЕС, но динамика также нисходящая (бежевая линия).

В США кривая доходности остается в положении близкой к инверсии, что отмечено бирюзовой линией.

Показатель в Японии (бордовая пунктирная) и Швейцарии (сиреневая) выше ноля и средней по рынку, там активно внедряется политика контроля кривой доходности.

ФРС также задумалось над таким стилем управления ставок.

Далее рассмотрим риск на международном рынке в Лондоне. А именно показатель ТЕД-спред — это разница между национальной и международной ставками.

( Читать дальше )

Кривая доходности Китая продолжает тонуть в опасениях о коронавирусе

- 10 февраля 2020, 18:36

- |

Фискальные расходы в Китае выросли на 8.1% в 2019 году по сравнению с предыдущим, сообщило министерство финансов в понедельник. Темп роста госрасходов превысил темп роста ВВП и как ожидается в этом году цифра будет значительно больше, из-за разрушительного действия вспышки коронавируса на экономику. В этой ситуации государство должно исполнять активную роль генератора спроса в экономике прежде всего посредством фискальных расходов.

Доходы казны выросли на 3.8% в прошлом году, меньше чем в предыдущем на 1% из-за масштабного снижения налогов правительством, было сказано в сообщении министерства.

Фискальные расходы составили 23.89 трлн. юаней, в то время как доходы всего 19.04 трлн. юаней. Снижение налогов и тарифов превысило 2.3 трлн. юаней (329.5 млрд.) в 2019 сообщило министерство при этом добавив, что продолжит снижать налоги и тарифы для смягчения экономического удара от вспышки коронавируса. Ведомство будет следить за налоговой нагрузкой предприятий в различных секторах экономики, прежде всего предприятий розничного сектора, которые столкнулись с шоком внутреннего потребительского спроса.

( Читать дальше )

Кривая доходности американских гособлигаций снова инверсная. Неужели рецессия?

- 31 января 2020, 14:05

- |

В прошлом году, много хайпа сделала инверсная кривая доходности по гособлигациям США. Причина в статистике: в 7 случаях из 7 после инверсии начинается диверсия кризис в экономике США. Фондовый рынок падает, ФРС снижает процентные ставки, ликвидность в экономике увеличивается, цена на золото растет.

Но сейчас ситуация другая…

С октября месяца прошлого года кривая имела нормальный вид. На фоне заявлений главы ФРС и ожиданиям, что процентная ставка снижаться не будет длинные облигации показывали доходность выше коротких. С Нового Года, на фоне нефтяных войн и коронавируса, инвесторы начали искать более тихую гавань для инвестирования и т.к. 10+ летние гособлигации США были наиболее привлекательны деньги зашли в США, что привело к укреплению курса американского доллара.

Но это все история… что делать сейчас? На ближайший месяц стоит уменьшить долю рисковых активов в своем портфеле и больше обратить внимание на краткосрочные облигации и золото. Также уже сейчас стоит приготовиться к тому, что если произойдет падение фондового рынка США, новые быстрорастущие компании будут интересны для инвестирования т.к. будут торговаться по неэффективной цене.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс