Информация

Новости тг-канал

Новости тг-каналконтанго

Какое бумажное сырьё по биржевой цене можно купить на moex кроме gldrub_tom? slvrub_tom стоит дороже на 6%. Есть ли сырьевые фьючерсы с бэквордацией?

- 23 марта 2024, 12:48

- |

- ответить

- Ответы ( 4 )

К фьючерсу на SPY на MOEX есть вопросы

- 27 апреля 2023, 07:06

- |

С 25 апреля на снижении SPX — контанго. Отклонение значительное (белый прямоугольник на графике)

В данном случае контанго бычий сигнал как ожидание российского рынка? или медвежий потому что у нас маркетмейкеры делают рынок, а после свалимся к бэквордации.

Что думаете?

Ночные беседы с ИИ. Контанго и Бэквордация. продолжение...

- 13 апреля 2023, 01:40

- |

- Sergio Fedosoni

Задавались сегодня, уже вчера, вопросами см тут:

На английском языке правильнее сказать «cross-platform arbitrage premium».

На русском языке можно использовать термин «разница в цене на разных площадках при межплощадочном арбитраже фьючерсов»

И вот удалось «допросить Маска»:

часть первая:

------

Serge, [13.04.2023 0:58]

Подскажи пожалуйста что такое контанго и бэквордация в контексте срочного рынка, фьючерсов?

Musk AI, [13.04.2023 0:59]

Контанго и бэквордация – это два типа ситуаций на фьючерсных рынках, связанных со временем доставки товара, которым соответствует фьючерсный контракт.

Контанго описывает ситуацию, когда цена текущего фьючерсного контракта на товар (обычно экономически важного) выше цены контрактов с более поздней датой исполнения. Такая конфигурация цен говорит о том, что спрос на данный товар в настоящее время превышает его предложение, но ожидается увеличение предложения в будущем.

В отличие от контанго, бэквордация характеризуется ситуацией, когда цена текущего фьючерсного контракта ниже цены на более поздние контракты. Это часто происходит, когда спрос на данный товар прямо сейчас выше его текущего предложения, а продавцы ожидают увеличения предложения в будущем.

( Читать дальше )

Контанго. Il diavolo sta nei dettagli. Трудности перевода

- 12 апреля 2023, 09:51

- |

- Sergio Fedosoni

Возник у нас тут такой вот «академический» вопрос в терминологии

Корректно ли использование терминов контанго/бэквордация к определенным новомодным конструкциям???

Итак базовые основы «фьючерсоведения», постулаты так сказать гласят нам:

Контанго — биржевой термин, обозначающий ситуацию на рынке, при которой котировки спот на определенный сорт нефти ниже, чем котировки форвард на тот же сорт нефти на 1 месяц вперед.

Означает тенденцию к повышению цены на определенный сорт нефти.

Эта ситуация на рынке является прямо противоположной ситуации бэквордации (депорт), когда цены на продукцию с немедленной поставкой (спот) оказываются выше котировок по фьючерсным контрактам, а цены на фьючерсы с ближними сроками выше котировок дальних позиций.

Это одна из вариаций, остальные примерно в том же стиле, общий смысл из контанго/бэквордация относятся к фьючерсу и его базовому активу или разновременным смежным ФИСС активам.

Мы же все тут, сплошь и рядом начинаем применять контанго/бэквордацию и к спреду (паре) Si/ВФ — срочный квартальный фьючерс к однодневному с автопролонгацией и фандингом «Вечному Фьючу»

( Читать дальше )

КДПВ: Различные вариации Контанго/бэквордационного арбитража Si

- 17 февраля 2023, 17:46

- |

- Sergio Fedosoni

этим пятничным попробуем подрезюмировать и визуализировать то что мы узнали за крайние полгода по теме арбитража Si

начнем с графиков:

приравняем к единому знаменателю (за 1 тыс долл)

Черный -валютный ТОМ, Красный — Вечный Фьюч, Зеленый — квартальный СИ

(по версии смартлаба это называется цвет влюбленной жабы...)

Февраль 2023, 09 переход из контанго в бэквордацию

сегодня, 17 февраля...

( Читать дальше )

Утренний Вью на Сишку/спот 08.11

- 08 ноября 2022, 08:16

- |

- Sergio Fedosoni

мое ожидание — мягкий флэт с возможным ростом на 500-700 пунктов в SiZ2

Возможно даже незначительное контанго (+200 пунктов), что само по себе плохо торгуемо в парных стратегиях.

ТС — тупо покупаем Сишку внизу — продаем вверху интрадейно, смотрим на развитие новостного фона и изменения контанго/бэквордации.

В зависимости от этого принимаем решения по споту

полноразмерный график тут

По споту — смотрим на уровень 61.25

( Читать дальше )

КДПВ: Завершение Бэквордационного периода в Сишке

- 26 октября 2022, 09:30

- |

- Sergio Fedosoni

не прошло и полмесяца и, как предполагалось 3/4 смартлаба,

бэквордация сошла на нет, принеся своим инвесторам свыше 1000% годовых (теоретический расчет был от 120% годовых, но реализовался в разы быстрее)

( Читать дальше )

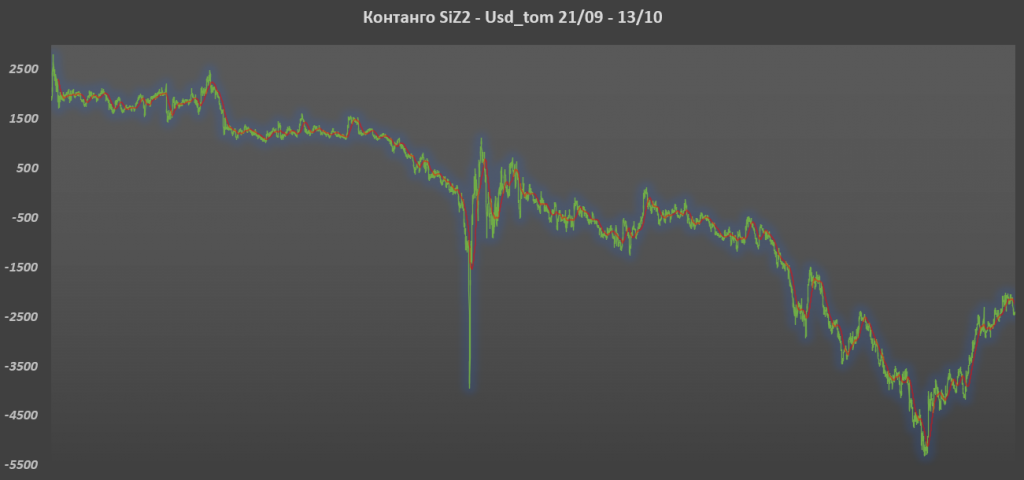

Контанго vs Бэквордация в Сишке. Что будет в течении 2 недель ???

- 13 октября 2022, 17:05

- |

- Sergio Fedosoni

Контанго vs Бэквордация в Сишке. Что будет в течении 2 недель ???

Ваша позиция в комментах приветствуется

Контанговые аномальности в Евро и не только

- 03 октября 2022, 15:32

- |

- Sergio Fedosoni

Тем временем что-то аномальное происходит с Евро

контанго за 3 часа выросло в 8 раз!!! c 500 пп до 4000 пунктов (37% годовых)

EURRUB_tom падает, декабрьский фьюч искусственно держат

при этом Евровый своп аномальностей не показывает

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс