Информация

Новости тг-канал

Новости тг-каналРУСГИДРО

Русгидро - капекс в 20 г составит 108,6 млрд руб, в 22 г - до 118,3 млрд, в 25 г - 91,2 млрд руб

- 27 августа 2020, 16:11

- |

- комментировать

- Комментарии ( 0 )

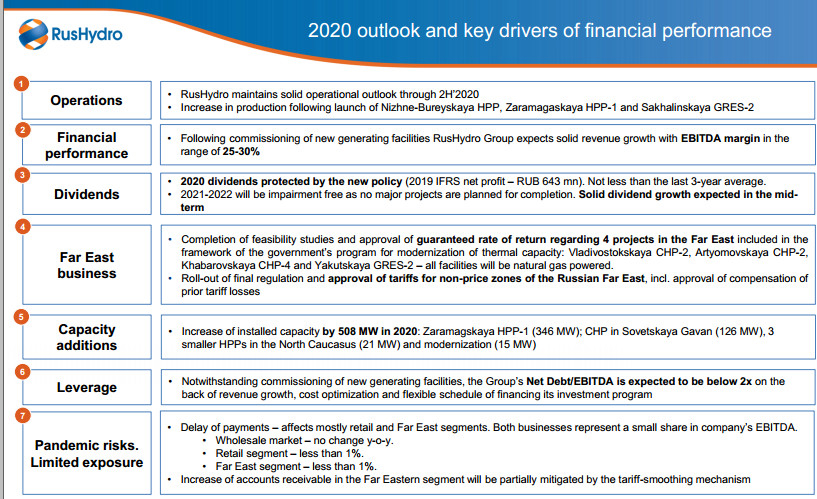

Русгидро - прогноз по дивидендам - не ниже среднего за 3 прошедших года, рентаб EBITDA 25-30% - презентация

- 27 августа 2020, 15:33

- |

дивидендам - не ниже среднего за 3 прошедших года, рентаб EBITDA 25-30% - презентация" title="Русгидро - прогноз по дивидендам - не ниже среднего за 3 прошедших года, рентаб EBITDA 25-30% - презентация" />

дивидендам - не ниже среднего за 3 прошедших года, рентаб EBITDA 25-30% - презентация" title="Русгидро - прогноз по дивидендам - не ниже среднего за 3 прошедших года, рентаб EBITDA 25-30% - презентация" />презентация

Русгидро - чистая прибыль по МСФО за 1 пг +48%

- 27 августа 2020, 14:16

- |

Ключевые результаты за 1 полугодие 2020 года:

- 218 057 млн рублей – общая выручка Группы (+9,0%);

- 67 652 млн рублей –EBITDA (+33,3%);

- 31,0% – рентабельность по EBITDA (+5,7 п.п. к 1 полугодию 2019 г.);

- условно-управляемые операционные расходы на уровне 1 полугодия 2019 года;

- 46 825 млн рублей – чистая прибыль Группы (+59,4%);

- 1x – соотношение чистого финансового долга к EBITDA на конец 1 полугодия 2020 года.

Ключевые результаты за 2 квартал 2020 года:

- 100 373 млн рублей – общая выручка Группы (+10,7%);

- 31 039 млн рублей –EBITDA (+46,4%);

- 30,9% – рентабельность по EBITDA (+7,5 п.п. к 2 кв. 2019 г.);

- 2,0% – снижение условно-управляемых операционных расходов ко 2 кв. 2019 года;

- 20 917 млн рублей – чистая прибыль Группы (+62,5%).

сообщение

отчет

Русгидро отчитается сегодня, 27 августа и проведет телеконференцию - Атон

- 27 августа 2020, 12:06

- |

Мы ожидаем, что результаты будут сильными, учитывая благоприятную операционную динамику, о которой компания отчиталась ранее. Согласно консенсус-прогнозу Интерфакса, выручка компании увеличится на 7.2% г/г до 216 млрд руб., EBITDA — на 25% г/г до 63 млрд руб., а чистая прибыль — на 50% до 44 млрд руб.Атон

Телеконференция состоится в 16:00. Тел: + 7-495-6469315; ID: 52908552 #. Отдельной новостью — правительство рассматривает возможность продления контракта с действующим гендиректором Николаем Шульгиновым еще на пять лет, тогда как ранее в СМИ ходили слухи, что обдумывается вариант назначения нового гендиректора.

РусГидро - одна из наиболее устойчивых компаний в пандемию - Велес Капитал

- 26 августа 2020, 18:54

- |

«РусГидро» – одна из наиболее устойчивых компаний в пандемию. Мы ожидаем сильных результатов за 1П20, благодаря сильному росту выработки (+21,8%) как в целом по группе, так и непосредственно по ГЭС (+32% г/г). При этом по РСБУ (показывает результаты гидрогенерации, без тепловых станций) компания уже отчиталась и показала внушительный рост прибыли на 41% г/г.Адонин Алексей

ИК «Велес Капитал»

На конференц-звонке нам было бы интересно услышать прогноз менеджмента на 2020 г., прогресс ввода тарифов на тепло в ДФО, апдейт по строительству тепловых станций на Дальнем востоке и прояснить ситуацию с дивидендом за 2019 г., который не только не выплачен, но даже не решен на уровне совета директоров.

Новости компаний — обзоры прессы перед открытием рынка

- 26 августа 2020, 09:08

- |

Инвестиционный портовый спор. Бизнес выступил против нового платежа

Крупный бизнес пытается отсрочить введение инвестиционного портового сбора, которое намечено на начало следующего года. По замыслу Минтранса, его будут платить грузовые суда в заграничном плавании, а общий размер сбора может составить 5 млрд руб. в год, которые пойдут на обновление портовой инфраструктуры. По мнению РСПП, взимание сбора нужно отложить хотя бы до лета 2021 года, учитывая сложную экономическую ситуацию и риск роста ставок фрахта при экспорте российских товаров.

https://www.kommersant.ru/doc/4467230

Энергопотребности переоценили задним числом. «РусГидро» вернет особый статус для ГТЭС в Уренгое

Как выяснил “Ъ”, в России электростанция впервые получит статус вынужденной генерации задним числом — такое решение правительство приняло для Уренгойской ГТЭС «РусГидро

( Читать дальше )

Мировая экономика восстанавливается, вероятность прогресса в борьбе с COVID-19 растет - Атон

- 25 августа 2020, 20:13

- |

В то же время мы не видим фундаментальных причин для разворота повышательного долгосрочного тренда в акциях, поскольку мировая экономика в любом случае восстанавливается, вероятность прогресса в борьбе с COVID-19 растет, а процентные ставки сохраняются на низком уровне. Коррекции в акциях возможны, но вряд ли будут глубокими и станут благоприятными моментами для входа в бумаги.Атон

Акции сырьевых компаний могут опередить динамику отечественного рынка в процессе восстановления мировой экономики. С начала года нефтегазовый сектор упал сильнее всех, но во 2П20-2021 должно продолжиться постепенное восстановление цен на нефть и газ (при условии отсутствии новых масштабных карантинных мер против вируса), что будет тянуть вверх всю отрасль. В этом случае хорошие перспективы у «ЛУКОЙЛа», Роснефти", «Газпрома», «НОВАТЭКа» – трудно выбрать явного фаворита. В горно-металлургическом секторе мы предпочитаем «Северсталь» и «Норникель» с учетом роста цен на сталь, железную руду, платину, палладий и медь, что поддерживает доходы и дивиденды этих компаний. Мы также сохраняем оптимизм по динамике цен на золото, рассматривая любую коррекцию как возможность для покупки акций золотодобывающих компаний, например, «Полюса». В нашем фокус-листе также Mail.Ru Group с учетом сильных результатов за 1П20 по МСФО и отставания в росте от «Яндекса». «РусГидро» с начала года отставала от динамики рынка, однако мы прогнозируем хорошие результаты за 1П20 по МСФО, что вкупе с увеличением дивидендов должно вернуть интерес инвесторов к бумаге.

( Читать дальше )

Якутскэнерго - планирует консолидировать сетевые активы в Якутии

- 25 августа 2020, 18:56

- |

В частности, обсудили вопрос консолидации на базе Якутскэнерго сетевых активов, находящихся в собственности Якутии. В рамках консолидации предполагается передача республикой на баланс Якутскэнерго более 2,3 тысячи объектов сетевой инфраструктуры, в настоящее время проводится их оценка.

Обсудили вопрос выплаты Якутскэнерго и его дочерним компаниям средств субсидий за оказанные коммунальные услуги на 2020 год. По состоянию на 19 августа дебиторская задолженность перед энергетиками превысила 1,6 млрд рублей.

сообщение

🔥 Большой технический разбор срочного и фондового рынка Московской биржи

- 23 августа 2020, 12:57

- |

Всем утречка!

1-2 раза в неделю я делаю обзоры срочного рынка Московской биржи, а вчера в телеграм-канале устроил голосование. Выбирали какие акции рассмотреть с точки зрения техники. Выбрали Лукойл, Мосбиржу, Алросу. Ну и во время эфира попросили посмотреть Русгидро.

Никакого фундаментала, только техника.

Никаких индикаторов — только график цены+объёмы.

(сурово, короч).

Обзор делал с позиций:

Для инвестиций

Для позиционного трейдинга

Для свинг

Приятного просмотра, не забудьте поставить качество HD.

( Читать дальше )

РусГидро "на ковер"

- 21 августа 2020, 22:58

- |

Добрый вечер всем,

Наконец то нашел кое что интересное для Вас. Неделю занимался поиском сделки, анализировал графики. И вот наконец то… Представляю Вам РусГидро, с очень неплохим шортовым сетапом.

И так вкратце:

С 17 июня начали снижение к уровню 0.73. Цена отлично реагирует у данной отметки, берет 62 процента обратного движения (исходя из фибы) после чего вновь идет вниз все больше поджимая данный уровень, и в конце концов пробивает его.

То есть:

1. Имеем разворотный паттерн

2. Есть поджатие и пробитие важного уровня

3. Цена ниже ключевых ЕМА.

Аргументов для короткой сделки более чем достаточно. Я уже в позиции. Зашел по 0.724. Стоп стоит за 0.76. Цели: 0.685, 0.66. На цели № 2 буду фиксировать основной объем. Чуть ниже нее проходит фиба 50 от глобального движения после мартовского падения. Думаю туда в итоге цену дотащат.

Все сделки в соответствии с риск менеджментом.

Напоминаю, что я здесь выражаю свою точку зрения, описываю и аргументирую свои действия на бирже и никому ничего не навязываю. Могу ошибаться, но я открыт для любой критики. Пишите в комментариях что думаете. Если вам интересно, то подписывайтесь на мой телеграмм канал: t.me/AVATrading_Public

Всем шикарных выходных.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс