Информация

Новости тг-канал

Новости тг-каналПИФ

Почему не стоит связываться с ПИФами.

- 15 марта 2018, 12:33

- |

1. В основном ПИФы — это активно управляемые фонды. Это значит то, что каждый из них стремиться получить доходность выше рынка. Согласно плачевной статистике, меньше 5% управляющих обгоняют рынок на протяжении нескольких лет подряд. Какая вероятность того, что вы попадете на этого управляющего?

2. Независимо от результатов управления управляющая компания ПИФа, паи которого вы купили, будет взимать плату за управление. В среднем по рынку от 1 до 3% от суммы чистых активов(простым языком: от тех денег, которые были на тот момент на счету). И да, даже, когда результат по итогу года отрицательный!

3. Средняя доходность лучших 50 ПИФов составляет 124,56% за 5 лет(список взят отсюда: https://clck.ru/CySwt). Уточнение: скринер(https://clck.ru/CySwt) дает слепок состояния ПИФов на текущий момент и в будущем картинка может сильно измениться. Доходность, указанная выше, является грязной, чтобы получить чистую: нужно вычесть налог 13%, плату за успех (в среднем 20% от прибыли), скидку при продаже пая(в среднем 1%) и на выходе получится около 100% за пять лет! Напомню, что для такого результата вам необходимо было 5 лет назад купить паи этих 50 ПИФОв. Но какая вероятность того, что вы бы попали именно в эти, а не те, которые в конце списка?! И доводя наши расчеты до конца. Во сколько раз упал рубль с того момента?! Правильно на 100%. Итоговая доходность ваших инвестиций за 5 лет составляет 0%! Поздравляю — это успех!

https://t.me/investacademy/160

- комментировать

- Комментарии ( 16 )

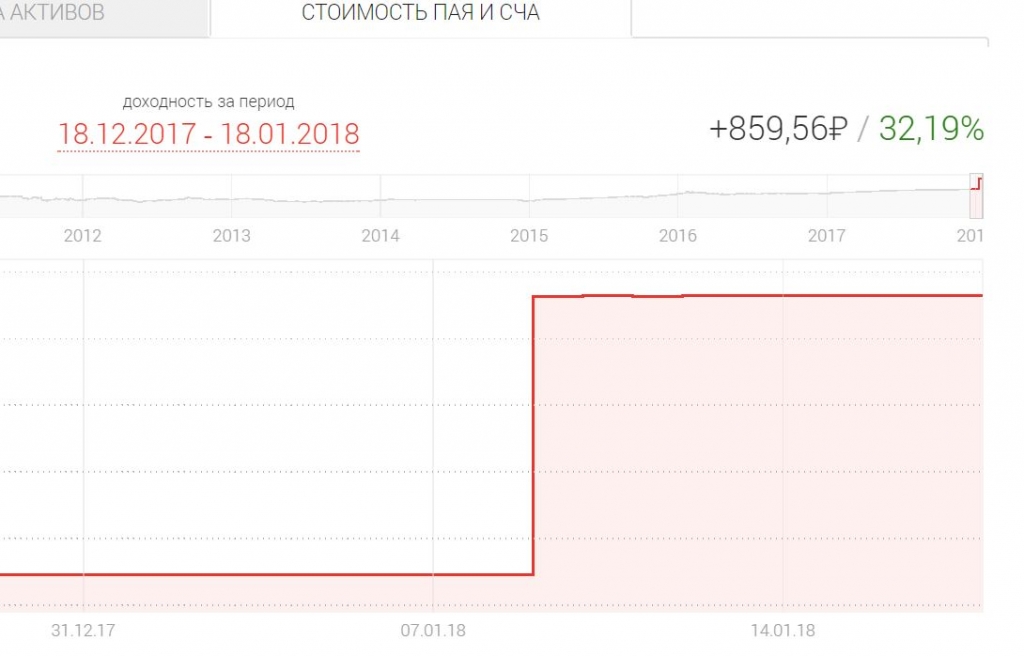

Как альфа считает цену своих паев? Там же одни ОФЗ в пифе, откуда скачок? На сайте еще показывают как доходность в 32% http://pif.investfunds.ru/funds/934/detail/1/#beginf

- 20 января 2018, 21:58

- |

Собирался стать 50-тысячным, но не выдержал.

- 17 января 2018, 14:10

- |

С-Л частенько попадался в ссылках с трейдерской курилки. Но не могу назвать себя знатоком или регулярным читателем этого ресурса. Ну и толчком для этого поста явилась последняя громкая история «Виртуальный Алексей vc 18 ронинов — камикадзе». Читая комментарии на эту историю, понял, что комментаторы слабо себе представляют суть ДУ. Что Управляющий активами вызывает здесь чувства пренебрежения, ненависти. Но мало кто понимает — чем на самом деле занимаются управляющие и в чем ошибка Алексея, выбравшего такой вариант «бизнеса».

Сразу извинюсь за сумбурность изложения, ибо хочется сказать всё и сразу в одном посте. Знаю, что не получится. Потому начну с азов. И прошу прощения, что повторю банальные факты. Но все-таки очень хочется, чтобы читатель осознал, что именно на этом строится управление активами.

( Читать дальше )

Не понимаю, зачем ПИФ Навальному

- 26 декабря 2017, 16:51

- |

Конечно, меня интересует "инвестиционная часть", то есть доходы и активы, связанные с ликвидными активами или производными:

1) Акции 35 эмитентов (Газпром, Роснефть, Барнаульская генерация и т.д.). на начало 2017 года стоят около 1 057 617, 61 рублей.

2) ПИФ УК Райффайзен Капитал — 734 000 руб.

Какой именно ПИФ не раскрывается, но…

Люди, я впервые узнал о Навальном, как об акционере ВТБ, вставшим на защиту прав акционеров (не грамотно говорить миноритариев — миноритарии — это от 10%). То есть, он знаком с рынками, без проблем покупал продавал акции (так же легко и облигации покупаются). Вот зачем ему Паевой инвестиционный фонд, состав которого легко повторить + не надо платить управляющему за их управление по принципу «купил и держу».

У меня предположение, что это один из ПИФ-ов, в основном состоящих из инструментов в валюте (тех же ETF или акций иностранных компаний). Тогда логика понятна: я сам на ММВБ с 2009 года, а на рынке СПБ, где можно покупать акции из S&P 500 я сам только с лета 2017. Ну не освоена эта площадка настолько, да и федеральные СМИ могут обвинить во вложениях в иностранные активы.

Может кто-то ещё торгует акциями сам, но и ПИФ-ы держит ?

"Непонятки с ПИФами"

- 22 декабря 2017, 15:08

- |

Еще момент, может кто-нибудь знает, как отображается форвард в бух отчетности? я посмотрел аудиторское заключение фонда за предыдущий год, и там есть пояснительная строка «позиции по опционам и фьючерсам», в которых все по нулям, но отдельной строки по форвардам не нашел, и выходит, что либо форвард закопан либо где-то в кред/деб задолженности, либо Альфа привирает, говоря о хеджировании рисков)

( Читать дальше )

с начала 2017 максимальную доходность показал фонд...

- 20 декабря 2017, 18:12

- |

Ваши версии приветствуются…

Ставки по депозитам упадут до 4% в 2020 году

- 02 декабря 2017, 20:41

- |

Ставки по депозитам для населения могут упасть до целевого уровня инфляции в 4% к 2020 году из-за снижения ключевой ставки Центробанка, пишут «Известия» со ссылкой на замдиректора Института народнохозяйственного прогнозирования РАН Александра Широва.

Эксперт прогнозирует, что за этот период регулятор может постепенно снизить ключевую ставку с 8,25% до 6,5%, при этом объем розничного кредитного портфеля возрастет с 13,8% до 15,2% ВВП.

По словам Широва, снижение ключевой ставки на 2–4 процентных пункта приведет к росту кредитования бизнеса (до 4 трлн рублей) и снижению ставок депозитов до целевого уровня инфляции (4%).

Аналитики обращают внимание, что при реализации такого сценария у россиян пропадет стимул открывать банковские вклады и появится склонность к инвестированию в более рискованные активы. В таком случае государство может начать создавать новые инструменты или популяризировать существующие, потому что сейчас они людям не очень понятны.

Представитель РАН также подчеркнул, что в таком случае население могло бы вкладываться в корпоративные облигации или другие инструменты (ПИФ, НПФ, прямая покупка акций и облигаций).

( Читать дальше )

Что лучше: ПИФ или ИИС ?

- 25 ноября 2017, 15:18

- |

Идеальная стратегия

У знакомого закончился срок вклада. Деньги не то чтобы серьезные, но даже эти 200 тыс. рублей он не захотел отдавать банкам под 6—7% годовых. А решил попытаться заработать на них на фондовом рынке. Благо пример перед глазами: доходность тех же ПИФов с начала года — 15—20%, а если рискнуть вложиться в акции технологических компаний, то можно заработать и того больше. Например, фонд «Сбербанк — Глобальный Интернет», по данным Национальной лиги управляющих, с начала года показал прирост пая на 35%.

С другой стороны, есть возможность открыть индивидуальный инвестиционный счет (ИИС). У него свои достоинства, самое главное — налоговый вычет. Хочешь — с суммы взноса, хочешь — с будущей прибыли. Правда, сумма, в отличие от вложений в ПИФ, не должна быть больше миллиона рублей в год, но для среднестатистического частного инвестора это подходит. Так что на ежегодную налоговую льготу (максимум 52 тыс. рублей) смело можно рассчитывать. А если выбрать вариант не платить налоги с инвестиционного дохода и продержать счет лет десять, можно получить вычет после того, как счет будет закрыт. То есть все это время налог с доходов платить вы не будете! А прибыль можно просто реинвестировать на фондовом рынке.

( Читать дальше )

ETF и дивиденды

- 03 ноября 2017, 16:20

- |

ETF фонд (Exchange Traded Fund) – фонд, торгующийся на бирже. Аналогия российского ПИФ. Структура ETF фонда определяется портфелем из различных активов (акции, облигации, товары, валюта) Покупая акцию ETF, инвестор приобретает долю в активах, принадлежащих эмитенту (фонду ETF).

Популярность ETF объясняется и тем, что многие профессиональные инвесторы и спекулянты стремятся вкладывать не в одну акцию, а сразу в целый сегмент рынка. Поэтому такой инструмент, как ETF, дает большую гибкость при выполнении различных инвестиционных задач.

Акции ETF выпускаются на биржу компанией, которая управляет портфелем активов. Управляющая компания приобретает в определенной пропорции акции, входящие в ту или иную отрасль или индекс. Таким образом, она является держателем активов, а на бирже обращаются акции ее фонда. Такие акции торгуются по тем же правилам, что и обыкновенные. Сделки с ETF бумагами можно заключать с того же счета, с которого покупаются и обыкновенные акции.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс