SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналЛукойл

Акции Лукойла сильно отстают от Роснефти. И будут оставать...

- 26 января 2011, 18:27

- |

- Тимофей Мартынов

- ConocoPhilips хочет продать оставшиеся 2% акций Лукойла.

- В теч 2010 года доля сократилась с 20 до 2%

- Алекперов: из-за роста налогов Лукойл потеряет 26 млрд рублей в 2010 году.

- Это НДПИ, акцизы, индексация тарифов (Транснефти, РЖД)

- комментировать

- Комментарии ( 2 )

Акции Лукойла сегодня могут отреагировать на данные отчета ConocoPhilips

- 26 января 2011, 12:43

- |

- Тимофей Мартынов

Сегодня участников российского рынка будут больше всего интересовать результаты Conoco Philips за IV квартал. Инвесторы надеются, что компания сообщит, сколько акций ЛУКОЙЛа осталось у нее в собственности. Если пакет невелик, то у акций ЛУКОЙЛа есть все шансы на рост, поскольку одна из причин их существенного дисконта к бумагам Роснефти – навес, создаваемый акциями в собственности Conoco. Когда и если навес будет ликвидирован, ЛУКОЙЛ, возможно, рассмотрит вопрос об увеличении дивидендов.

Обзорчег финансовой прессы

- 26 января 2011, 09:56

- |

- Тимофей Мартынов

- Сегодня выходит отчетность ConocoPhilips, в которой будут раскрыты интересные дела по Лукойлу >>>>>>

- ВТБ купит у РЖД не 10%, а 30% ТКБ >>>>>>

- Газпром продал 5,3% ОГК-5 Ренессанс Капиталу >>>>>>

- Литва просит провести антимонопольное расследование против Газпрома >>>>>>

- Европейский фонд финансовой стабильности провел первое размещение облигаций. Спрос превысил предложение в 8,6 раза >>>>>>

- Смета строительства стадиона для “Зенита” выросла на 10 млрд до 33 млрд. Кто получит деньги? Дерипаска. Кто заплатит деньги? >>>>>>

Три по 150 ,пожалуйста.

- 23 января 2011, 12:46

- |

Мутно всё… Среди коллег нет направленных мнений по дальнейшей тенденции.Сигналы тревоги уже прозвучали и медведям, стоящим в позе с начала недели, намного комфортнее проводить выходные.А вот с понедельником не всё однозначно… Очень большая вероятность, что часть заработанного в жёстком клинче, быки отгрызут, учитывая свежие хаи вторника.Поэтому пока надо переждать это время, учитывая и занятость следующей недели почти полностью.

Предполагаю что волатиль сохранится, но в рамках диапазона и дальнейшего снятия перепроданности.Куда ломануться быки, логично что в Газло, как самую недооценённую фишку и она может выстрелить.Но и игровые моменты на шорт очень и даже очень.Самое время погонять Собак Доу, так кажется называется стратегия торговли спреда, когда недооценённые -в лонги, а другие в шорт.Для шорта-150 фьючей Лукойла и ВТБ, в лонг-150 по Газлу.Позицию окончательно сформирую к закрытию и пусть рынок идёт поперёк борозды.Ему всё равно и мне тоже комфортно.

Предполагаю что волатиль сохранится, но в рамках диапазона и дальнейшего снятия перепроданности.Куда ломануться быки, логично что в Газло, как самую недооценённую фишку и она может выстрелить.Но и игровые моменты на шорт очень и даже очень.Самое время погонять Собак Доу, так кажется называется стратегия торговли спреда, когда недооценённые -в лонги, а другие в шорт.Для шорта-150 фьючей Лукойла и ВТБ, в лонг-150 по Газлу.Позицию окончательно сформирую к закрытию и пусть рынок идёт поперёк борозды.Ему всё равно и мне тоже комфортно.

Какие акции лучше всего шортить если на следующей неделе упадем?

- 21 января 2011, 21:26

- |

Какие фишки больше всего подходят для медвежьей атаки, если не будут обновлены хаи.На мой взгляд надо подбирать для этого более тяжёлые фишки, где высокая стоимость одного лота и по теханализу, находящиеся ближе к вторым вершинам.Из первого, что приходит на ум-Норникель, Лукойл.

Логика следующая-при первом движении вниз серьёзные покупатели уже на измене и рисковать пока не будут с покупками, а любители не работают с большими деньгами и будут откупать что-то дешёвое, типа Сбера.Тем более по Норникелю негативная инфа с дорогим выкупом пакета, а Лукойл красиво пробил треугольник вниз.

И, как писал в предыдущих постах,24го к закрытию долью шорт в ВТБ чуток.В понедельник к закрытию, думаю всё прояснится с потенциалом отскока.Поэтому более определённо ситуацию увидим ко вторнику.От ФРС сюрпризов не ждут, заседание будет левое, а Китай обновил внутри недели низы, правда закрылся выше 2700 по Композиту.

Логика следующая-при первом движении вниз серьёзные покупатели уже на измене и рисковать пока не будут с покупками, а любители не работают с большими деньгами и будут откупать что-то дешёвое, типа Сбера.Тем более по Норникелю негативная инфа с дорогим выкупом пакета, а Лукойл красиво пробил треугольник вниз.

И, как писал в предыдущих постах,24го к закрытию долью шорт в ВТБ чуток.В понедельник к закрытию, думаю всё прояснится с потенциалом отскока.Поэтому более определённо ситуацию увидим ко вторнику.От ФРС сюрпризов не ждут, заседание будет левое, а Китай обновил внутри недели низы, правда закрылся выше 2700 по Композиту.

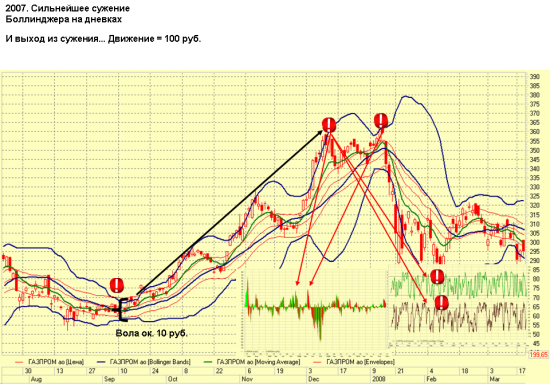

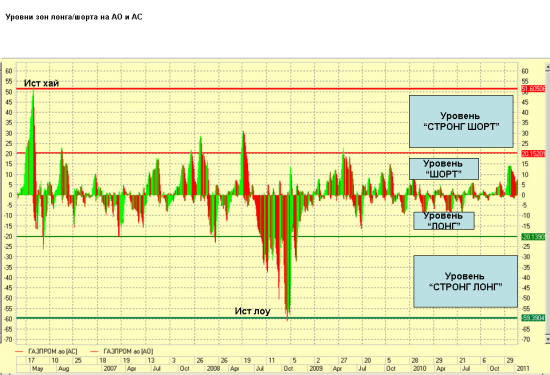

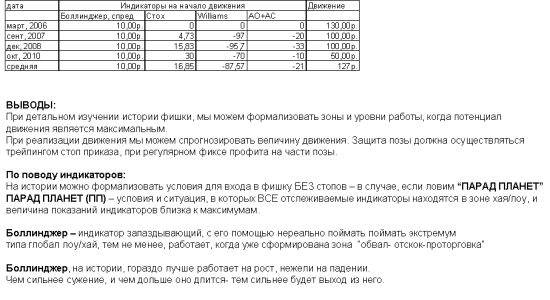

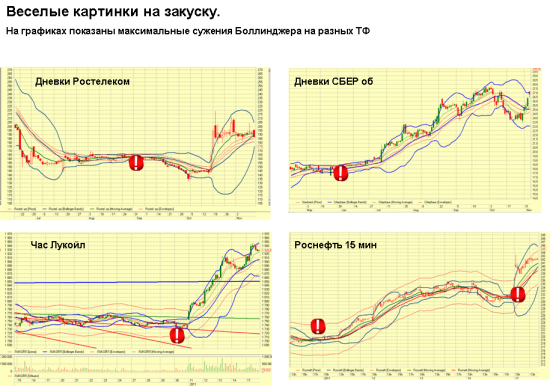

Домашнее задание

- 17 января 2011, 18:51

- |

Переформулировал задачу так:

Формализовать условия входа в позицию таким образом, чтобы потенциал движения был максимальным, а риски минимальными))

Рассматриваю на примере Газпрома. ТФ — дневки

Важно следующее — уникального/универсального индикатора, который сказал бы — входите на ВСЕ и будет вам счастье и Бентли впридачу нет. Риски присутствуют постоянно. Но в наших силах а)их минимизировать, б) подобрать такие условия входа, когда большинство показателей будут на нашей стороне. Опыт показывает, что серьезных входов в среднесрок в год — 2-3. В лучшем случае. Но именно в умении ДОЖИДАТЬСЯ правильной раздачи и есть искусство трейдера.

ЭХХХХХ… мне еще тоже учиться и учиться

Шорт его побьери))

Формализовать условия входа в позицию таким образом, чтобы потенциал движения был максимальным, а риски минимальными))

Рассматриваю на примере Газпрома. ТФ — дневки

Важно следующее — уникального/универсального индикатора, который сказал бы — входите на ВСЕ и будет вам счастье и Бентли впридачу нет. Риски присутствуют постоянно. Но в наших силах а)их минимизировать, б) подобрать такие условия входа, когда большинство показателей будут на нашей стороне. Опыт показывает, что серьезных входов в среднесрок в год — 2-3. В лучшем случае. Но именно в умении ДОЖИДАТЬСЯ правильной раздачи и есть искусство трейдера.

ЭХХХХХ… мне еще тоже учиться и учиться

Шорт его побьери))

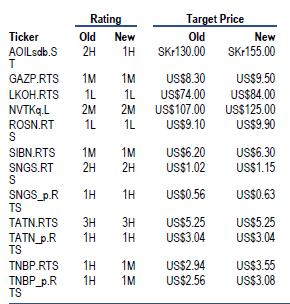

Citi бычит российский нефтегаз

- 14 января 2011, 13:28

- |

- Тимофей Мартынов

- В нефтянке есть значит потенциал роста

- Фавориты на 2011: Газпром, Лукойл, Роснефть, Газпромнефть

- Также позитивно на Альянс Оил и ТНК-БП, которые показали максимальные темпы роста добычи

- Сургут и Татнефть дорогие

- Цена акци Новатэка уже учитывает все самые радужные перспективы

- В результате изменения налог режима больше пострадают Сургут, Альянс, Газпромнефть. Меньше — Лукойл и Роснефть

- Сектор оценен P/E=4. Поэтому весь негатив по налогам уже в цене.

Лукойл, Роснефть

- 13 января 2011, 23:12

- |

Правда ли что Обе эти компании в период кризиса заключили долгосрочные контракты с Китаем по 45 долларов за барель ?

И какой тогда драйвер роста для них сейчас, кроме иррационального оптимизма ?:)

И какой тогда драйвер роста для них сейчас, кроме иррационального оптимизма ?:)

Лукойл сократил добычу нефти в 2010 на 1%, увеличил переработку на 5%

- 13 января 2011, 19:38

- |

- Тимофей Мартынов

- 2010:

- Добыча -1% — до 96 млн т

- Переработка +4,8% — до 66 млн т

- Причина падения добычи — истощение месторождений Зап Сибири

RMG: Мы считаем, что Лукойл продемонстрировал умеренно позитивные результаты благодаря росту покрытия переработки и меньшему, чем ожидалось сокращению добычи нефти. Однако у нас по-прежнему вызывает обеспокоенность падение добычи в Западной Сибири, особенно на месторождении Южная Хульчую, которое было введено в 2008г., что может повлечь рост инвестиционной программы Лукойла и, как следствие, снижение свободного денежного потока.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс