Информация

Новости тг-канал

Новости тг-каналЛукойл

Лукойл может увеличить дивиденды на 8–13% год к году

- 22 марта 2018, 11:58

- |

Рост EBITDA в долларах – 32% год к году. Вчера ЛУКОЙЛ отчитался по МСФО за 4 кв. 2017 г. Выручка возросла на 19% год к году и на12% квартал к кварталу до 1 662 млрд руб. (28,5 млрд долл.), что выше нашей оценки и консенсусного прогноза на 3,6% и 5,0% соответственно. EBITDA выросла на 22% год к году и 1,2% квартал к кварталу до 224 млрд руб. (3,83 млрд долл.), оказавшись на 2,7% ниже нашего прогноза и совпав с консенсусными ожиданиями. В долларовом выражении EBITDA увеличилась на 32% год к году и 2% квартал к кварталу. Рентабельность по EBITDA выросла на 0,4 п.п. год к году и снизилась на 1,4 п.п квартал к кварталу до 13,5%. Чистая прибыль возросла на 159% год к году и 24% квартал к кварталу до 121 млрд руб. (2,06 млрд долл.), что на 7,6% выше нашей оценки и на 9,6% превысило рыночный прогноз.

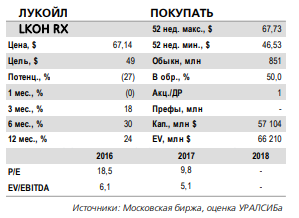

дивиденды на 8–13% год к году" title="Лукойл может увеличить дивиденды на 8–13% год к году" />

дивиденды на 8–13% год к году" title="Лукойл может увеличить дивиденды на 8–13% год к году" />ОДП в 4 кв. и в 2017 г. – на уровне предыдущего периода. EBITDA оказалась ниже нашей оценки почти на 3% в основном из-за снижения продаж на внутреннем рынке на 4% квартал к кварталу. В то время как цена реализации нефти ЛУКОЙЛа на внутреннем рынке поднялась на 19% квартал к кварталу, средняя цена реализации нефтепродуктов в рознице упала на 1% к 3 кв. 2017 г. Операционный денежный поток (ОДП) – 211 млрд руб., или 3,61 млрд долл., –остался на уровне 3 кв., а ОДП за весь 2017 г. – 758 млрд руб., или 13,1 млрд долл., – оказался на 1% выше, чем за 2016 г. Капитальные затраты выросли на 16% квартал к кварталу до 138 млрд руб. (2,36 млрд долл.), поэтому СДП снизился на 19% к 3 кв., но вырос на 34% год к году 73 млрд руб. (1,33 млрд долл.). За 2017 г. СДП сократился на 3% год к году до 247 млрд руб., или 4,2 млрд долл.

( Читать дальше )

- комментировать

- Комментарии ( 0 )

Отчет Лукойла вышел лучше ожиданий

- 22 марта 2018, 11:43

- |

Российский рынок акций в среду показал рост на фоне дорожающей нефти. Индекс Московской биржи вырос на 0,8% до 2309,3 пунктов, РТС на 1,1% до 1270 пунктов.

Компания «ЛУКОЙЛ» опубликовала финансовые результаты за 2017 г. по МСФО. Выручка выросла на 13,6% до 5,9 трлн руб. по сравнению с прошлым годом, показатель EBITDA за 2017 г. вырос до рекордных 831,6 млрд руб. Чистая прибыль компании выросла в 2 раза до 419 млрд руб., чистый долг сократился в 1,5 раза.

Отчёт вышел лучше ожиданий, в связи с этим, мы подтверждаем рекомендацию «покупать» с целевым уровнем 4300 руб.Баженов Дмитрий

КИТ Финанс Брокер

Лукойл - опубликованные результаты за 4 квартал позитивны для акций компании

- 22 марта 2018, 11:03

- |

Выручка составила 1 662 млрд руб. (+5% по сравнению с прогнозом АТОНа и консенсус-прогнозом Интерфакс) за счет более высоких, чем ожидалось, объемов продаж нефти, которые были поддержаны снижением запасов.

EBITDA полностью совпала с нашими оценками и консенсус-прогнозом, достигнув 224 млрд руб., на фоне более высоких затрат на покупку нефти, газа и нефтепродуктов, которые составили 903 млрд руб. в 4К17, нейтрализовав эффект роста выручки. Показатель EBITDA 2017 достиг 832 млрд руб., что соответствует росту на 14% г/г и отражает рост выручки.

Чистая прибыль составила 121 млрд руб. В 4К17 (+7% по сравнению с прогнозом АТОНа, +10% по сравнению с консенсус-прогнозом), при этом расхождение объясняется прибылью от курсовых разниц в размере 5.2 млрд руб. в 4К17, в то время как мы ожидали, что эта статья окажется близкой к нулю. Кроме того, высокий доход от финансовых операций также поддержал чистую прибыль, обогнав наш и консенсус-прогноз. Чистая прибыль за 2017 составила 419 млрд руб. (+103% г/г) на фоне разовой прибыли в 48 млрд руб. от продажи непрофильного актива — алмазного месторождения им. Гриба — во 2К17, а также существенного снижения убытка от курсовых разниц до 20 млрд руб. в 2017 против 112 млрд руб. в предыдущем году.

( Читать дальше )

Флюгер Голубых Фишек 21.03.2018

- 21 марта 2018, 17:30

- |

Флюгер Голубых Фишек сегодня:

Сегодня на российском рынке наблюдается рост, но лично я в него пока не верю. Уж очень он какой-то сомнительный, ненастоящий. И об этом мы сейчас поговорим)

Индекс МосБиржи

( Читать дальше )

Лукойл – мсфо за 2017г

- 21 марта 2018, 14:30

- |

Лукойл – мсфо

850 563 255 акций moex.com/s909

Free-float 46%

Капитализация на 21.03.2018г: 3,304 трлн руб

Общий долг на 31.12.2016г: 1,787 трлн руб

Общий долг на 30.09.2017г: 1,585 трлн руб

Общий долг на 31.12.2017г: 1,736 трлн руб

Выручка 2015г: 5,749 трлн руб

Выручка 6 мес 2016г: 2,52 трлн руб

Выручка 9 мес 2016г: 3,826 трлн руб

Выручка 2016г: 5,227 трлн руб

Выручка 6 мес 2017г: 2,79 трлн руб

Выручка 9 мес 2017г: 4,275 трлн руб

Выручка 2017г: 5,937 трлн руб

Операционная прибыль 2015г: 465,729 млрд руб

Операционная прибыль 9 мес 2016г: 316,707 млрд руб

Операционная прибыль 2016г: 419,143 млрд руб

( Читать дальше )

ЛУКОЙЛ - чистая прибыль по МСФО за 20217 г увеличилась более чем в 2 раза г/г и составила 418,8 млрд руб.

- 21 марта 2018, 13:47

- |

За 2017 год чистая прибыль по МСФО, относящаяся к акционерам ПАО «ЛУКОЙЛ», увеличилась более чем в два раза по сравнению с 2016 годом и составила 418,8 млрд руб. В четвертом квартале 2017 года данный показатель составил 120,5 млрд руб., что на 23,8% выше по сравнению с третьим кварталом 2017 года.

Значительное влияние на величину и динамику чистой прибыли оказали неденежные эффекты от курсовых разниц, убытков от обесценения активов, восстановления ранее признанного обесценения, а также прибыль от продажи во втором квартале 2017 года АО «Архангельскгеолдобыча». Без учета данных факторов чистая прибыль, относящаяся к акционерам ПАО «ЛУКОЙЛ», выросла на 17,8% по сравнению с третьим кварталом 2017 года и на 31,5% по сравнению с 2016 годом.

( Читать дальше )

Сегодня акции Лукойла могут обновить свой максимум

- 21 марта 2018, 12:39

- |

На локальном рынке в фокусе отчетность «ЛУКОЙЛа» и «ФосАгро».

По итогам прошлого года выручка «ЛУКОЙЛа» могла достичь 5,7 трлн руб., EBITDA ожидается в диапазоне 700–720 млрд руб., а прибыль — 410–440 млрд. Драйвером роста котировок может стать прогноз менеджмента по добыче в Ираке, если он окажется позитивным. Не исключаю, что бумага попытается обновить максимум. Этому способствует и внешний фон: цена на нефть вернулась к верхним значениям за месяц и растет в преддверии публикации Минэнерго США данных по запасам. Ожидается, что запасы могли сократиться на 2 млн баррелей за неделю, это поддержит котировки Brent в диапазоне $67–68 за баррель.Ващенко Георгий

Также в фокусе заседание ФРС, на котором, как ожидается, ключевая ставка будет повышена на 0,25 п.п. Для рубля и российских экспортеров это скорее негативное событие, поскольку повысится спрос на доллары и подорожают кредиты в рублях. Но паники ожидать не стоит, на фоне дорожающей нефти динамика курса USD/RUB после заседания будет боковой. Ориентируюсь на диапазон 57,50– 58 к вечеру. Фондовый рынок, на мой взгляд, останется в режиме консолидации, ориентир по индексу Мосбиржи: 2300 п

ИК «Фридом Финанс»

От Лукойла не ждут высокого роста дивидендов по итогам 2017 года

- 20 марта 2018, 20:23

- |

Согласно нашим расчетам, выручка «ЛУКОЙЛа» увеличится на 9% кв/кв. до 1616 млрд руб., EBITDA вырастет на 2% до 226 млрд руб., чистая прибыль – на 20% до 117 млрд руб.Сидоров Александр

Мы ожидаем, что компания представит более сильные результаты относительно III квартала в результате роста средней цены на нефть на 19% кв/кв до 60 долл. за баррель. При этом, несмотря на рост цен, средний курс рубля к доллару практически не изменился относительно III квартала, что позволило значительно увеличить экспортную выручку, выраженную в рублях.

«ЛУКОЙЛ» был традиционно зависим от сезонности, и мы ожидаем относительно скромного роста EBITDA в IV квартале. Негативное влияние также оказал более высокий темп роста экспортных пошлин по сравнению с ценами на нефть: +21% кв/кв.

Таким образом, по итогам года мы прогнозируем EBTDA «ЛУКОЙЛа» в размере 834 млрд руб., что на 14% выше показателя за 2016 г., чистую прибыль в размере 416 млрд руб. с ростом в 2 раза к уровню годичной давности.

Мы считаем, что котировки акции «ЛУКОЙЛа» отреагируют на отчетность в случае сильного расхождения с консенсус-прогнозом. В остальном, мы полагаем, что отчетность не окажет влияния на цену акций компании.

Несмотря на резкий рост чистой прибыли, мы не ожидаем от «ЛУКОЙЛа» высокого роста дивидендов по итогам 2017 г., так как они не привязаны к финансовому результату, а планомерно увеличиваются из года в год (менеджмент компании гарантирует рост как минимум на величину инфляции).

Мы прогнозируем, что совет директоров компании рекомендует дивиденды по итогам 2017 г. в размере 125 руб. на акцию в дополнение к уже выплаченным промежуточным дивидендам в размере 85 руб. на акцию. (210 руб. в сумме). Общая величина соответствует годовой дивидендной доходности на уровне 5,5%.

ИК «Велес Капитал»

Флюгер Голубых Фишек 20.03.2018

- 20 марта 2018, 18:12

- |

Флюгер Голубых Фишек сегодня:

Поскольку я сегодня припозднился с выпуском обзора, то, без лишних вступлений, перейду сразу к рассмотрению ситуаций в отдельных бумагах.

ВТБ

( Читать дальше )

Чистая прибыль ЛУКОЙЛа за 4 квартал может вырасти на 14%

- 20 марта 2018, 17:29

- |

Мы полагаем, что выручка, EBITDA и чистая прибыль выросли в квартальном сопоставлении – в первую очередь, благодаря повышению цены нефти Urals.ВТБ Капитал

Однако позитивный эффект этого фактора мог быть частично нивелирован сокращением крэк-спредов и низкой премией за бензин на внутреннем рынке России. Поддержку результатам, на наш взгляд, могло оказать и повышение уровня льгот по НДПИ и экспортным пошлинам. Принимая во внимание, что в последнее время котировки бумаг «ЛУКОЙЛа» двигались более–менее наравне с рынком, мы не ожидаем значительной реакции со стороны бумаг компании.

Согласно пресс-релизу «ЛУКОЙЛа», в 4к17 добыча нефти в России осталась на уровне предыдущего квартала, тогда как объем добычи за рубежом снизился на 8,3% к/к из-за снижения поступлений от проекта Западная Курна – 2. В результате общий объем добычи нефти в 4к17 сократился на 0,3% к/к.

Между тем объемы переработки, напротив, выросли – по данным компании, на 0,4% к/к. Среди макроэкономических факторов, оказавших поддержку показателям выручки «ЛУКОЙЛа», мы отмечаем повышение в 4к17 котировок нефти Urals (на +19% к/к). В то же время крэк-спреды в 4к17 сильно сократились (–17% г/г для бензина и –47% к/к для мазута), что вкупе с неблагоприятной динамикой премии за бензин на внутреннем рынке (с 13 долл./т в 3к17 до –14 долл./т в Центральном регионе России в 4к17), по нашим оценкам, привело к падению рентабельности переработки среднего российского НПЗ в 4к17 на 79% к/к, а также могло частично нивелировать эффект от роста котировок нефти на финансовые результаты компании. В результате мы полагаем, что в 4к17 выручка «ЛУКОЙЛа» выросла в квартальном сопоставлении на 6%, до 26,8 млрд долл.

Что касается расходных статей, НДПИ и экспортные пошлины выросли на 26% к/к и 21% к/к соответственно. Однако, как мы полагаем, некоторую поддержку EBITDA оказали льготы по НДПИ и экспортной пошлине, в основном за счет увеличения объемов добычи на Филановском месторождении в 4к17. В то же время мы считаем, что основной вклад в 7%-й рост общих расходов в квартальном сопоставлении внесли налоги за исключением налога на прибыль. Общие, хозяйственные и административные расходы, как мы ожидаем, снизились на 4% к/к, тогда как затраты на сбыт могли вырасти на 3% к/к на фоне предполагаемого увеличения объемов экспорта нефтепродуктов на 2% к/к в 4к17. Таким образом EBITDA, по нашим оценкам, могла вырасти на 4% к/к, до 3,9 млрд долл.

Между тем мы полагаем, что убыток от курсовых разниц сократился, поскольку рубль в конце отчетного периода сильно укрепился в квартальном сопоставлении. Тем не менее мы отмечаем, что обычно в четвертом квартале «ЛУКОЙЛ» рапортует о квартальном росте прочих расходов (в 4к15 и 4к16 эта строка отчета демонстрировала сильный рост), которые в 4к17, по нашим оценкам, составили 49 млн долл.

Мы полагаем, что чистая прибыль за отчетный период выросла на 14% к/к, до 1 878 млн долл. (исходя из эффективной ставки налога в 20%). Мы также считаем, что свободный денежный поток «ЛУКОЙЛа» в 4к17 мог составить 1 млрд долл., исходя из предположения, что капрасходы достигли 2,3 млрд долл. и не принимая во внимания изменения в оборотном капитале. Результаты за 4к17 будут обсуждаться во время Дня инвестора в Лондоне (23 марта).

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс