SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналГАзпром

Акции Газпром - прогнозы, фундаментальный анализ, новости компании. Все записи в блогах о компании Газпром.

Игорь Сечин, интервью WSJ: стоимость ИНТЕР РАО вырастет в 3-4 раза

- 22 февраля 2011, 19:01

- |

- Тимофей Мартынов

Инорь Сечин дал интервью WSJ. Обошлось без сенсаций. Но интересные заявления есть.

- Интер РАО «очень хороший актив», стоимость его вырастет в 3-4 раза после завершения консолидации генерирующих активов. Русгидро тоже «хороший актив».

- Конфликт между акционерами ТНК-BP и BP стал неожиданностью для Сечина.

- Участие ТНК-BP в арктическом проекте BP и роснефти маловероятно.

- Роснефть не получала предложения о выкупе акций ТНК-BP.

- Роснефть может увеличить долю в капитале BP и готова обсуждать участие в совете директоров BP

- Приобретение Сургутом венгерской MOL «очень красивое», расставаться Сургут с активом не намерен.

- У Билла Броудера ничего не отнимали, только визу. В России есть четкие и понятные правила деятельности.

- Сечин ничего не знает про:

- возможную смену руководства Газпрома

- продажу Газпромом пакета в Новатэке по заниженной цене

- Государство будет занимать позицию невмешательства в конфликт акционеров Норникеля.

- комментировать

- Комментарии ( 8 )

Отупляемся или кукл наносит ответный удар...

- 18 февраля 2011, 16:19

- |

На пршлой неделе в нашей небольшой компашке раздался телефонный звонок. Голос на том конце трубки был очень необычным. Я сразу понял, что это ОН. КУКЛ. Кукл спрашивал ВТБ в РЕПО. Затем ОН позвонил знакомым из других компашек и искал ВТБ в РЕПО.

Я спустя небольшое время понял замысел КУКЛА. Шортить ВТБ 3 недели на сайзе. А потом поучаствовать в SPO и получить бумагу ниже рынка и в понедельник 21.02.2011 когда бумагу заведут на счета, вернуть ее контрагентам.

Как Вам КУКЛ?)))

Или вот еще тема: есть мифичиский ордер на селл стейка в ГП. так вот как у нас любят исполнять такие заказы. сначала селл свое потом селл клиентское ну и после селл ордер. Хорошо хоть шортить не стали.

Так вот. Эту тему все знают. Нужно продавать ГП выходит. Так у ПИФов по декларации есть кол-во дней в кеше. А они за время этой пилы — его уже практически израсходовали. Так что делать то? давай косить Сбер. Сбер то хоть по рынку. Это я к чему?Как закончатся продажи в ГП. Сбер будет мягко сказать не лучше рынка.

Вот такой вот кукл)

п.с. Я вписываюсь с такими постами в формат форума, граждане?

Я спустя небольшое время понял замысел КУКЛА. Шортить ВТБ 3 недели на сайзе. А потом поучаствовать в SPO и получить бумагу ниже рынка и в понедельник 21.02.2011 когда бумагу заведут на счета, вернуть ее контрагентам.

Как Вам КУКЛ?)))

Или вот еще тема: есть мифичиский ордер на селл стейка в ГП. так вот как у нас любят исполнять такие заказы. сначала селл свое потом селл клиентское ну и после селл ордер. Хорошо хоть шортить не стали.

Так вот. Эту тему все знают. Нужно продавать ГП выходит. Так у ПИФов по декларации есть кол-во дней в кеше. А они за время этой пилы — его уже практически израсходовали. Так что делать то? давай косить Сбер. Сбер то хоть по рынку. Это я к чему?Как закончатся продажи в ГП. Сбер будет мягко сказать не лучше рынка.

Вот такой вот кукл)

п.с. Я вписываюсь с такими постами в формат форума, граждане?

Обзор финансовой прессы

- 18 февраля 2011, 10:43

- |

- Тимофей Мартынов

- Путин возмущался ростом цен на электроэнергию. Кто считает акции энергокомпаний перспективными?:) >>>>>>

- Елена Батурина участвовала в мошеннической схеме на 13 млрд руб >>>>>>

- Банк Москвы начинают ломать и прогибать под ВТБ при помощи органов >>>>>>

- Независимые производители газа могуть получить приоритетный доступ к трубе Газпрома >>>>>>

- Миноритарии Ростелекома продадут акций на LSE на $500-700 млн >>>>>>

- ФСК ЕЭС проведет листинг на LSE в марте >>>>>>

- Акрон попросил Путина прервать сделку Сильвинит-Уралкалий >>>>>>

- ФСФР хочет повысить надежность российских брокеров >>>>>>

- Чичваркин о ситуации в России >>>>>>

Обзор прессы - сегодня немало интересного!

- 17 февраля 2011, 12:50

- |

- Тимофей Мартынов

- Керимов купил 1,5% акций ВТБ и ждет их роста в 2-3 раза >>>>>>

- Прохоров поддерживает оферту Норникеля Русалу >>>>>>

- Акционеры Банка Москвы хотят выставить 40% акций банка на аукцион.

- Barron's: мировые инвесторы не уважают Газпром >>>>>>

- Европарламент: Российские власти внедряют неконституционные законы и порядки >>>>>>

- Финансовые нарушения в Лужковской Москве за год состаили 200 млрд рублей >>>>>>

- Южная Каролина может ввести собственную валюту >>>>>>

- В правительстве решили создать аналитический блок из лучших экономистов страны >>>>>>

- В офисе Интеко идут обыски >>>>>>

Газпром могут продавать крупные инвесторы

- 16 февраля 2011, 12:40

- |

Судя по резким скачкам объемов на продажах, из Газпрома начали выходить крупные инвесторы. Интересно, это ведь только начало, а если ща из него попрут все западные хеджи то какую потрясающую динамику цены мы увидим и куда она уедет. Я предполагал, что не ниже 195, но похоже я слишком оптимистичен)))

Объединение ОГК-2 и ОГК-6.

- 14 февраля 2011, 13:29

- |

- Тимофей Мартынов

В пятницу Газпромэнергохолдинг сделал презентацию для аналитиков в рамках дня инвестора Газпрома. Основные моменты:

( Читать дальше )

( Читать дальше )

День инвестора в Газпроме (Москва)

- 14 февраля 2011, 13:11

- |

- Тимофей Мартынов

В пятницу состоялся день инвестора Газпрома в Москве. Завтра будет в Лондоне и в четверг — в Нью-Йорке. Основные моменты:

( Читать дальше )

( Читать дальше )

Обзорчег финансовой прессы

- 14 февраля 2011, 10:42

- |

- Тимофей Мартынов

- Рублевский пленник. Забавная заказуха в ведомостях >>>>>>

- Как Газпром объясняет продажу Новатэка со скидкой $1 млрд? >>>>>>

- Стоимость строительства трубопроводов Газпрома снизилась на 38% с 2006 по 2009 >>>>>>

- Газпром ставит амбициозные задачи на 2011 год >>>>>>

- Взгляд агентства S&P на бюджетную ситуацию в РФ >>>>>>

- Государство заработало на выкупе/приватизации акций ВТБ 45 млрд руб. >>>>>>

- Как размещались акции ВТБ >>>>>>

- EPFR: деньги в Россию идут 5-й месяц подряд >>>>>>

- Команда, работавшая на РТС 5 лет, окажется за боротом >>>>>>

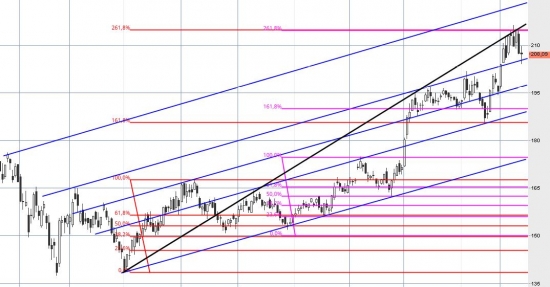

Технический анализ акций газпрома

- 13 февраля 2011, 11:13

- |

по дневке видно что цель 215 выполнена, и выше пойти шансев крайне мало. конечно хочется поставить цели и 220-225 и 250, но не сейчас! учитывая слом в скором времени бычьего тредна.

( Читать дальше )

( Читать дальше )

Газпром- рекомендация CITI после отчета за 3 кв.

- 13 февраля 2011, 10:22

- |

CITI после отчета рекомендует Гапром к покупке -целевая цена

9,5$

Gazprom (GAZP.RTS)

First Reaction To 3Q10 Result: Good Numbers On Balance

Results Beat Consensus — Sales came to Rbl786bn, +2.9% to Interfax consensus, EBITDA was Rbl254bn, +0.9% to the street, and net income was Rbl159bn, -1.7% to the street. EBITDA margin was seasonally weak at 32% but largely expected by the street. The numbers look good on balance.

Higher FSU sales and lower custom duties explain outperformance —Outperformance at the EBITDA level vs. consensus is explained by higher top line, which in turn is explained by higher-than-expected FSU sales by +20% vs. Citi forecast, and lower effective custom duty rate -21% vs. Citi forecast. These two items suggest upside risk to our FY’10 Gazprom financials.

Opex comes in line with forecast — Opex was -0.6% vs. Citi forecast. While staff costs, lower taxes other than on income came in lower than expected, purchased oil and products and other operating costs came in higher than Citi forecast. On the cost side, we will have to wait 4Q10 results to get the normalised picture for the year.

Cash flow is high, so is capex — OCF came in at Rbl270bn, rising QoQ despite

3Q10 being seasonally weak and was much stronger than Citi forecast due to

much higher effect of adjustments of Rbl62bn. WC was largely unchanged QoQ.

Capex jumped more than 50%, matching the increase in OCF. As such, FCF was

close to zero.

The numbers look good on balance, supportive of the stock — We find the numbers supportive of our Buy rating, particularly strong cash flow generation and stronger EBITDA performance. We keep Gazprom as one of our 2011 top picks inthe Russian oil & gas sector.(выделенно мною )

9,5$

Gazprom (GAZP.RTS)

First Reaction To 3Q10 Result: Good Numbers On Balance

Results Beat Consensus — Sales came to Rbl786bn, +2.9% to Interfax consensus, EBITDA was Rbl254bn, +0.9% to the street, and net income was Rbl159bn, -1.7% to the street. EBITDA margin was seasonally weak at 32% but largely expected by the street. The numbers look good on balance.

Higher FSU sales and lower custom duties explain outperformance —Outperformance at the EBITDA level vs. consensus is explained by higher top line, which in turn is explained by higher-than-expected FSU sales by +20% vs. Citi forecast, and lower effective custom duty rate -21% vs. Citi forecast. These two items suggest upside risk to our FY’10 Gazprom financials.

Opex comes in line with forecast — Opex was -0.6% vs. Citi forecast. While staff costs, lower taxes other than on income came in lower than expected, purchased oil and products and other operating costs came in higher than Citi forecast. On the cost side, we will have to wait 4Q10 results to get the normalised picture for the year.

Cash flow is high, so is capex — OCF came in at Rbl270bn, rising QoQ despite

3Q10 being seasonally weak and was much stronger than Citi forecast due to

much higher effect of adjustments of Rbl62bn. WC was largely unchanged QoQ.

Capex jumped more than 50%, matching the increase in OCF. As such, FCF was

close to zero.

The numbers look good on balance, supportive of the stock — We find the numbers supportive of our Buy rating, particularly strong cash flow generation and stronger EBITDA performance. We keep Gazprom as one of our 2011 top picks inthe Russian oil & gas sector.(выделенно мною )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс