SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналАрбитраж

Арбитражные сделки...

- 01 августа 2011, 11:05

- |

Акции российских эмитентов в пятницу, 29 июля, демонстрировали нисходящее движение. Снижались и расписки, при этом в некоторых случаях более агрессивно, нежели акции, что говорит о некоторой неуверенности западных игроков в продолжении роста. Тем не менее, расписки нескольких эмитентов стоят дороже именно на бирже LSE, и на них стоит обратить внимание на торговой сессии понедельника как на потенциальных лидеров роста.

Так потенциальным аутсайдером являются акции компании ММК, они на LSE стоят на 1,8% дешевле, чем на ММВБ. Слабо выглядят позиции "Ростелекома" — отрицательный спрэд 1,5%, у "Акрона" этот показатель — 0,75%, у "Полюс золота" и "Газпрома" — по 0,5%.

Но есть и потенциальные лидеры. Так положительный спрэд имеют бумаги "Сургутнефтегаза", "Уралкалия", "Северстали" и Сбербанка, и именно на них могут сделать ставки покупатели, в случае улучшения внешнего фона на рынках.

Так потенциальным аутсайдером являются акции компании ММК, они на LSE стоят на 1,8% дешевле, чем на ММВБ. Слабо выглядят позиции "Ростелекома" — отрицательный спрэд 1,5%, у "Акрона" этот показатель — 0,75%, у "Полюс золота" и "Газпрома" — по 0,5%.

Но есть и потенциальные лидеры. Так положительный спрэд имеют бумаги "Сургутнефтегаза", "Уралкалия", "Северстали" и Сбербанка, и именно на них могут сделать ставки покупатели, в случае улучшения внешнего фона на рынках.

- комментировать

- Комментарии ( 3 )

Стратегии индексного арбитража. Кирьянов Алексей - SSH 2011

- 01 августа 2011, 09:52

- |

Стратегии индексного арбитража. Кирьянов Алексей

SSH2011, 23.08.11

Кирьянов Алексей — трейдер-арбитражер, руководитель арбитражного подразделения, директор Краснодарского филиала ГК «АЛОР»

В рамках выступленя будет рассмотрен ряд стратегий и подходов к индексному арбитражу. Несколько основных правил построения раздвижек и риск-менеджмента, о которых расскажет Алексей, позволят слушателям как воспользоваться общедоступными рекомендациями по торговле спредами, так и выстроить собственную полностью автоматизированную систему торговли.

SSH2011, 23.08.11

Кирьянов Алексей — трейдер-арбитражер, руководитель арбитражного подразделения, директор Краснодарского филиала ГК «АЛОР»

В рамках выступленя будет рассмотрен ряд стратегий и подходов к индексному арбитражу. Несколько основных правил построения раздвижек и риск-менеджмента, о которых расскажет Алексей, позволят слушателям как воспользоваться общедоступными рекомендациями по торговле спредами, так и выстроить собственную полностью автоматизированную систему торговли.

Арбитражные сделки...

- 22 июля 2011, 10:09

- |

Акции российских эмитентов пользовались спросом в четверг, 21 июля, на ММВБ. Рост наблюдался и в Лондоне, при этом большинство бумаг продемонстрировало больший прирост на LSE, нежели на российских биржах, что привело к образованию положительных спрэдов, которые и будут отыгрывать игроки на торговой сессии пятницы.

Так акции "Северстали" торгуются на 1% дешевле в России, чем в Великобритании, "РусГидро" и "Роснефть" — обладают апсайдом по 0,95%, банк ВТБ — 0,8%, "Уралкалий" — 0,7%, "Полиметалл", "Сургутнефтегаз", ЛУКОЙЛ — по 0,6%, "Норильский никель" — 0,5%. В целом этих компаний вполне хватит для того что бы выйти в заметный «плюс» по российским рыночным индикаторам.

( Читать дальше )

Так акции "Северстали" торгуются на 1% дешевле в России, чем в Великобритании, "РусГидро" и "Роснефть" — обладают апсайдом по 0,95%, банк ВТБ — 0,8%, "Уралкалий" — 0,7%, "Полиметалл", "Сургутнефтегаз", ЛУКОЙЛ — по 0,6%, "Норильский никель" — 0,5%. В целом этих компаний вполне хватит для того что бы выйти в заметный «плюс» по российским рыночным индикаторам.

( Читать дальше )

Арбитражные сделки...или акции, готовые к началу ралли...

- 20 июля 2011, 11:25

- |

Акции российских эмитентов во вторник, 19 июля, возобновили неуверенный рост. Пошли вверх и расписки. При этом покупатели на Лондонской фондовой бирже (LSE) оказались более агрессивными. В результате отрицательный спрэд заметно сузился, а на рынке обозначились акции, готовые к началу ралли.

На ММВБ можно купить бумаги компании "Акрон" на 1,5% дешевле, чем они обойдутся игроку в Лондоне. У банка ВТБ этот показатель составляет 0,6%, "РусГидро" — 0,5%, "Уралкалия" — 0,4%. И пусть это небольшая группа, но именно она способна возглавить намечающееся ралли на российском рынке.

В то же время на рынке есть несколько акций, от покупки которых лучше отказаться. Так, продолжает стоить очень дорого "Полюс золото", в России его акции торгуются на 3,4% выше чем в Лондоне, "Ростелекома" — 1,25%, ММК — 0,8%. И эта группа эмитентов вряд ли отреагирует на заметное улучшение внешнего фона.

На ММВБ можно купить бумаги компании "Акрон" на 1,5% дешевле, чем они обойдутся игроку в Лондоне. У банка ВТБ этот показатель составляет 0,6%, "РусГидро" — 0,5%, "Уралкалия" — 0,4%. И пусть это небольшая группа, но именно она способна возглавить намечающееся ралли на российском рынке.

В то же время на рынке есть несколько акций, от покупки которых лучше отказаться. Так, продолжает стоить очень дорого "Полюс золото", в России его акции торгуются на 3,4% выше чем в Лондоне, "Ростелекома" — 1,25%, ММК — 0,8%. И эта группа эмитентов вряд ли отреагирует на заметное улучшение внешнего фона.

Арбитраж в сбере...

- 19 июля 2011, 19:25

- |

смотрю на сбер и вижу сделки арбитража… покупают сберпреф — продают сберобычку… но чувствую что возьмут арбитражеров за жопу и устроят корнер и увидим сберобычку на 150… так что имеет смысл делать как раз наоборот и тупо тарить сбер...

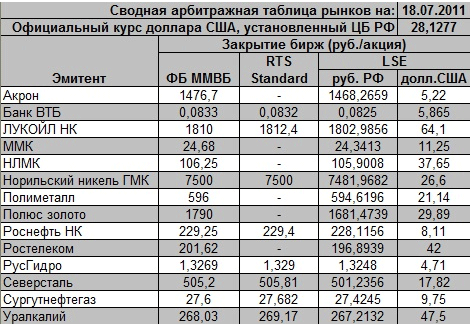

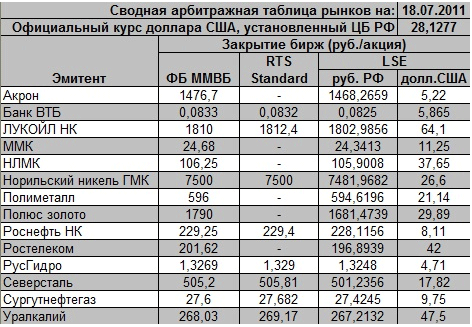

Арбитражные сделки...

- 19 июля 2011, 11:47

- |

Акции российских компаний заметно подешевели в понедельник, 18 июля. Не пользовались спросом и расписки на Лондонской фондовой бирже. При этом настроение игроков на глобальных рынках было гораздо хуже, чем на отечественных. В результате многие расписки оказались намного дешевле акций.

В первую очередь видна дороговизна бумаг "Полюс золота". В Лондоне их можно купить на 6% дешевле, чем в Москве. У основного выпуска акций компании "Ростелеком" этот показатель составляет 2,3%, ММК — 1,4%, ВТБ — 1%, "Северстали" — 0,8%, "Сургутнефтегаза" — 0,65%, "Роснефти" — 0,5%.

В целом на этом список потенциальных аутсайдеров не исчерпан, но отрицательный спрэд остальных бумаг не столь значителен и вряд ли сможет оказать заметное влияние на ход торгов. Имеющиеся же аутсайдеры могут еще больше потрепать нервы «быкам», если внешний фон не претерпит качественного улучшения.

предыдущий выпуск здесь…

В первую очередь видна дороговизна бумаг "Полюс золота". В Лондоне их можно купить на 6% дешевле, чем в Москве. У основного выпуска акций компании "Ростелеком" этот показатель составляет 2,3%, ММК — 1,4%, ВТБ — 1%, "Северстали" — 0,8%, "Сургутнефтегаза" — 0,65%, "Роснефти" — 0,5%.

В целом на этом список потенциальных аутсайдеров не исчерпан, но отрицательный спрэд остальных бумаг не столь значителен и вряд ли сможет оказать заметное влияние на ход торгов. Имеющиеся же аутсайдеры могут еще больше потрепать нервы «быкам», если внешний фон не претерпит качественного улучшения.

предыдущий выпуск здесь…

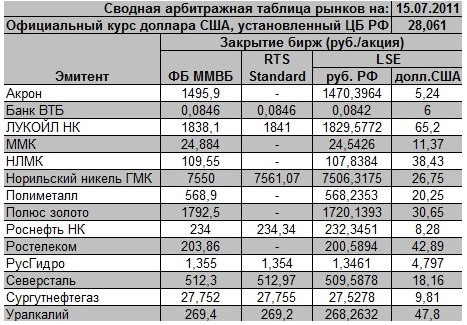

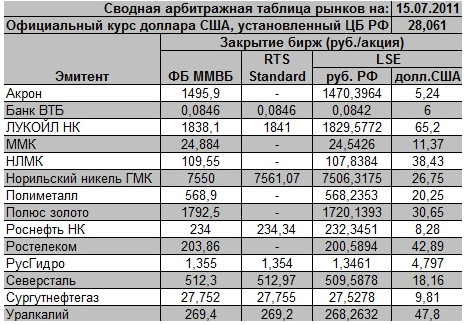

Арбитражные сделки...

- 18 июля 2011, 12:37

- |

Сессия пятницы, 15 июля, на российском рынке проходила в боковом диапазоне. Торги в Лондоне теми же российскими бумагами были все же «медвежьими». Это привело к образованию отрицательного спрэда по акциям большинства эмитентов.

Так, на Лондонской фондовой бирже (LSE) бумаги "Полюс золота" можно купить на 4% дешевле, чем в России. У "Акрона" этот показатель составляет 1,7%, "Ростелекома" и НЛМК — 1,5%, ММК — 1,4%, "Сургутнефтегаза" — 0,8%, "Роснефти" — 0,7%, "РусГидро"- 0,65%, "Норильского никеля" — 0,55%, "Северстали" и ВТБ — 0,5%.

По итогам сессии пятницы на рынке не оказалось бумаг, которые бы в Лондоне стоили дороже, чем в Москве. Это явно «медвежий» сигнал для отечественных площадок. Правда, есть одно «но», слишком агрессивное удорожание доллара по отношению к рублю приводит к заметному дисбалансу, и зачастую игроки не успевают за изменениями на валютном рынке.

Так, на Лондонской фондовой бирже (LSE) бумаги "Полюс золота" можно купить на 4% дешевле, чем в России. У "Акрона" этот показатель составляет 1,7%, "Ростелекома" и НЛМК — 1,5%, ММК — 1,4%, "Сургутнефтегаза" — 0,8%, "Роснефти" — 0,7%, "РусГидро"- 0,65%, "Норильского никеля" — 0,55%, "Северстали" и ВТБ — 0,5%.

По итогам сессии пятницы на рынке не оказалось бумаг, которые бы в Лондоне стоили дороже, чем в Москве. Это явно «медвежий» сигнал для отечественных площадок. Правда, есть одно «но», слишком агрессивное удорожание доллара по отношению к рублю приводит к заметному дисбалансу, и зачастую игроки не успевают за изменениями на валютном рынке.

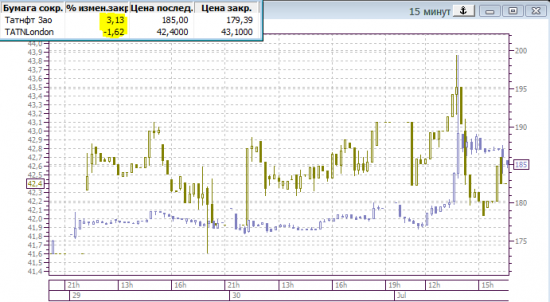

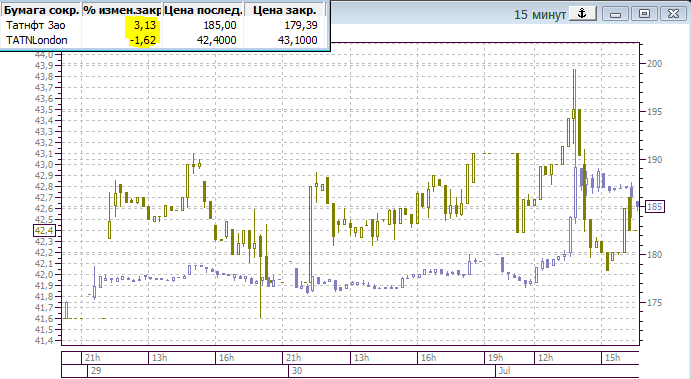

Парадокс Татнефти или почему сильный рост в отдельных акциях

- 01 июля 2011, 16:52

- |

Вот интересный момент:

а почему так? ответ достаточно прост.

поручения Медведева означают увеличение мобильности и ликвидности российских акций и депозитарных расписок, а это означает уменьшение арбитражнего спреда между Лондоном (и др.) и Москвой...

это происходит сейчас, например, в акциях Татнефти (около 196 в Лондоне).

а почему так? ответ достаточно прост.

поручения Медведева означают увеличение мобильности и ликвидности российских акций и депозитарных расписок, а это означает уменьшение арбитражнего спреда между Лондоном (и др.) и Москвой...

это происходит сейчас, например, в акциях Татнефти (около 196 в Лондоне).

Стратегии торговли фьючерсом на Российский индекс волатильности.

- 29 июня 2011, 00:45

- |

1 июня 2011 года на FORTS начились торги расчетными фьючерсными контрактами на Российский индекс волатильности(фRTSVX).

Почитав и посмотрев опрос про фRTSVX стало понятно, что многие просто не понимают как им торговать...

Рассмотрим вопросы:

1. Принципы торговли фRTSVX.

2. Правила открытия и закрытия позиций.

3. Специфические особенности.

4. Управление открытой позицией.

5. Минимизация риска ликвидности.

Есть два простых и известных принципа:

1. торговля спредом волотильностью: открытие позы через опционы, а хеджирование через фRTSVX (наиболее интересный вариант)

2. календарный спред: между фRTSVX с разной датой исполнения (менее интересный).

3. можно и в готовую опционную комбинацию добавлять хедж, тогда управление комбинаций упращяется.

( Читать дальше )

Почитав и посмотрев опрос про фRTSVX стало понятно, что многие просто не понимают как им торговать...

Рассмотрим вопросы:

1. Принципы торговли фRTSVX.

2. Правила открытия и закрытия позиций.

3. Специфические особенности.

4. Управление открытой позицией.

5. Минимизация риска ликвидности.

Есть два простых и известных принципа:

1. торговля спредом волотильностью: открытие позы через опционы, а хеджирование через фRTSVX (наиболее интересный вариант)

2. календарный спред: между фRTSVX с разной датой исполнения (менее интересный).

3. можно и в готовую опционную комбинацию добавлять хедж, тогда управление комбинаций упращяется.

( Читать дальше )

арбитраж в Ростелекоме такой арбитраж....

- 20 июня 2011, 11:26

- |

- Тимофей Мартынов

Ребята подкинули творчество небезызвестного по радио Элвиса Марламова (для желающих сыграть на спреде основного и допвыпусков тела):

Сегодня в прямом эфире многие наблюдали взлет Ростелекома обычки на 25%. Следует быть осторожными при покупки допвыпусков. Разыгрывается кровавая драмма с уничтожением игрока, решившего сыграть на простой с виду идее сокращения спрэда между обычкой и допвыпусками и заработать гарантированные 10%. Теперь тот могучий биржевой пул который разгоняет Ростелеком заставит своего опонента закрыть шорты и возможно это будет в районе 300-400 рублей. Следует помнить аналогичную историю про то как Porshe скупал Volkswagen. История произошла в 2008 году и в какой-то миг VW стал самой дорогой компанией в мире. Акции на пике скупал не обезумевший Porshe, а медведи которым показалось, что VW не может стоить так дорого и они его упрямо шортили во время скупки. А когда они кинулись закрывать свои короткие позиции, оказалось, что на бирже нет акций и это привело к еще более взрывному росту. Довольный Porshe им свои акции по верхам и раздал. Все в рамках правил!

Как получить миллиарды из воздуха? Так и тут. Комментаторы рынка с пьяну пытались объяснить рост Ростелекома сначала включением в индекс РТС, потом стремлением правительства получить контрольный пакет, а затем и наоборот стремлением приватизировать компанию. Но зачем здравому инвестору покупать основной выпуск дорого, если есть точно такие же акции и дешево? Не потому ли, что наоборот обычку Ростелекома все шортили справедливо ожидая, что скоро допвыпуски преврятся в основной выпуск? А вот как закрывать шорты, если акции проданы, а free-float отсутствует? Где их купить если все акции у Связьинвеста, ВЭБ, АСВ и некого игрока Х? Сегодня рост на 25% а объем 1 млн. акций или 0,4%.

Тут или довносить обеспечение чтобы продержаться до объединения, либо лихорадочно откупать с рынка. А может медведь еще верит что маржин-кола не будет? Тогда акции переставят на 300. Заметьте это все по честному. Это называется корнер. Капитализация Ростелекома уже достигла 680 млрд. рублей, что больше чем у МТС (480 млрд.) при совершенно разных перспективах. Госкомпания несмотря на все красочные презентации долю рынка потеряет. Добавлено 17 июня 2011, 19:24 Для понимания ситуации. Максимум в свободном обращении 68 млн. обыкновенных акций. На самом деле там в разы меньше. А вот допвыпусков в дестяки раз больше. И если появился инвестор который верит в перспективы компании, он прежде всего будет опережающими темпами покупать ликвидные и дешевые допвыпуски чего не было. Спрэд наоборот расширился. Из этого следует что рост на не новостях, это лишь повод.

Сегодня в прямом эфире многие наблюдали взлет Ростелекома обычки на 25%. Следует быть осторожными при покупки допвыпусков. Разыгрывается кровавая драмма с уничтожением игрока, решившего сыграть на простой с виду идее сокращения спрэда между обычкой и допвыпусками и заработать гарантированные 10%. Теперь тот могучий биржевой пул который разгоняет Ростелеком заставит своего опонента закрыть шорты и возможно это будет в районе 300-400 рублей. Следует помнить аналогичную историю про то как Porshe скупал Volkswagen. История произошла в 2008 году и в какой-то миг VW стал самой дорогой компанией в мире. Акции на пике скупал не обезумевший Porshe, а медведи которым показалось, что VW не может стоить так дорого и они его упрямо шортили во время скупки. А когда они кинулись закрывать свои короткие позиции, оказалось, что на бирже нет акций и это привело к еще более взрывному росту. Довольный Porshe им свои акции по верхам и раздал. Все в рамках правил!

Как получить миллиарды из воздуха? Так и тут. Комментаторы рынка с пьяну пытались объяснить рост Ростелекома сначала включением в индекс РТС, потом стремлением правительства получить контрольный пакет, а затем и наоборот стремлением приватизировать компанию. Но зачем здравому инвестору покупать основной выпуск дорого, если есть точно такие же акции и дешево? Не потому ли, что наоборот обычку Ростелекома все шортили справедливо ожидая, что скоро допвыпуски преврятся в основной выпуск? А вот как закрывать шорты, если акции проданы, а free-float отсутствует? Где их купить если все акции у Связьинвеста, ВЭБ, АСВ и некого игрока Х? Сегодня рост на 25% а объем 1 млн. акций или 0,4%.

Тут или довносить обеспечение чтобы продержаться до объединения, либо лихорадочно откупать с рынка. А может медведь еще верит что маржин-кола не будет? Тогда акции переставят на 300. Заметьте это все по честному. Это называется корнер. Капитализация Ростелекома уже достигла 680 млрд. рублей, что больше чем у МТС (480 млрд.) при совершенно разных перспективах. Госкомпания несмотря на все красочные презентации долю рынка потеряет. Добавлено 17 июня 2011, 19:24 Для понимания ситуации. Максимум в свободном обращении 68 млн. обыкновенных акций. На самом деле там в разы меньше. А вот допвыпусков в дестяки раз больше. И если появился инвестор который верит в перспективы компании, он прежде всего будет опережающими темпами покупать ликвидные и дешевые допвыпуски чего не было. Спрэд наоборот расширился. Из этого следует что рост на не новостях, это лишь повод.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс