Информация

Новости тг-канал

Новости тг-каналхолдинг

Холдинговые компании, которые торгуются дешевле суммы дочек

- 20 мая 2019, 18:24

- |

Какие компании, которые торгуются дешевле чем сумма пакетов других компаний, им принадлежащих, Вы знаете?

Я знаю: Газпром, Россети, АФК Система.

Или где посмотреть подробную информацию?

- комментировать

- Комментарии ( 2 )

АФК «Система»: лучше ожиданий

- 04 апреля 2019, 11:43

- |

Cкорректированная OIBDA увеличилась на 46% год к году с учетом изменений в стандартах отчетности. Вчера АФК «Система» опубликовала отчетность за 4 кв. 2018 г. по МСФО, которая оказалась несколько лучше наших ожиданий. Так, выручка выросла на 16% (здесь и далее – год к году) до 225 млрд руб. (3,4 млрд долл.), превзойдя наши оценки на 4%. Скорректированная OIBDA увеличилась на 46% до 66,8 млрд руб. (1,0 млрд долл.), что лучше нашего прогноза на 2% и в значительной степени обусловлено переходом к применению стандартов МСФО 9, МСФО 15 и МСФО 16. Без учета этого эффекта скорректированная OIBDA выросла на 11% до 53,0 млрд руб. (796 млн долл.). Рентабельность по скорректированной OIBDA при этом повысилась на 6,2 п.п. до 29,7% с учетом применения новых стандартов, или на 0,6 п.п. до 24,1% без влияния этого фактора. Чистая прибыль составила 391 млн руб. (6 млн долл.).

Компания ориентируется на достижение долговой нагрузки на корпоративный центр до 140–150 млрд руб. На уровне корпоративного центра чистые финансовые обязательства Системы на конец квартала равнялись 223 млрд руб. (3,2 млрд долл.). Консолидированный чистый долг (включая обязательства перед росимуществом) составил 603 млрд руб. (8,7 млрд долл.), что эквивалентно 2,7 скорректированной OIBDA за предыдущие 12 месяцев, до учета применения стандартов МСФО 9, МСФО 15 и МСФО 16 (на уровне предыдущего квартала). Компания назвала одной из основных стратегических целей снижение долговой нагрузки корпоративного центра до 140–150 млрд руб.

( Читать дальше )

АФК «Система»: ожидаем достаточно высоких показателей

- 01 апреля 2019, 12:09

- |

Прогнозируем рентабельность по OIBDA на уровне 30,2% с учетом применения новых стандартов МСФО. В среду, 3 апреля, АФК «Система» раскроет отчетность за 4 кв. 2018 г. по МСФО. Мы прогнозируем в целом достаточно хорошие результаты, учитывая опубликованные показатели МТС, Детского мира, группы «Сегежа» и МЕДСИ. В частности, мы ожидаем, что консолидированная выручка Системы увеличится на 9% (здесь и далее – год к году) до 217 млрд руб. (3,3 млрд долл.), а OIBDA – на 39% до 65,7 млрд руб. (1,0 млрд долл.) при рентабельности по OIBDA 30,2% с учетом применения новых стандартов МСФО. Чистая прибыль, по нашим оценкам, составит 452 млн руб. (7 млн долл.).

Мы ожидаем хороших показателей в сельскохозяйственном и девелоперском сегментах. В сельскохозяйственном подразделении мы прогнозируем выручку в размере 9,6 млрд руб. (144 млн долл.) и OIBDA на уровне 600 млн руб. (9 млн долл.). В девелоперском сегменте выручка, согласно нашим оценкам, составит 4,9 млрд руб. (74 млн долл.), а OIBDA – 1,2 млрд руб. (18 млн долл.) Мы также ожидаем хороших результатов в гостиничном бизнесе, предполагая выручку на уровне 1,5 млрд руб. (23 млн долл.) и OIBDA объемом 116 млн руб. (2 млн долл.). Технологический дивизион «РТИ Системы», по нашей оценке, получит выручку в размере 9,7 млрд руб. (146 млн долл.) и OIBDA на уровне 1,2 млрд руб. (18 млн долл.) с учетом ожидаемой реклассификации активов в сфере микроэлектроники, передаваемых в СП с Ростехом.

( Читать дальше )

АФК «Система»: лесопромышленное подразделение опубликовало хорошие результаты по итогам 2018 г.

- 26 марта 2019, 11:28

- |

OIBDA выросла на 79% год к году. Сегодня группа «Сегежа», принадлежащая АФК «Система», опубликовала отчетность за 2018 г. по МСФО, отразившую быстрый рост выручки и улучшение OIBDA. В частности, выручка выросла на 24,5% (здесь и далее – год к году) до 54,4 млрд руб. OIBDA увеличилась на 79,0% до 12,9 млрд руб., что означает повышение рентабельности по OIBDA на 7,8 п.п. до 23,8%. В то же время компания показала чистый убыток в размере 0,5 млрд руб., отражающий рост процентных расходов и убытки от курсовых разниц.

Соотношение Чистый долг/OIBDA существенно снизилось. Основными факторами роста выручки группы «Сегежа» стали увеличение объемов продаж и цен реализации бумаги, пиломатериалов и бумажных мешков. Кроме того, положительно повлияло ослабление рубля относительно доллара и евро (доля валютной выручки по итогам года составила 72%). На уровне рентабельности позитивно отразились ценовая конъюнктура и ввод новой бумагоделательной машины в конце 2017 г.

( Читать дальше )

Владимир Евтушенков не исключил возможность отказа от продажи Детского мира

- 15 февраля 2019, 12:30

- |

Система довольна темпами роста Детского мира. АФК «Система» может и не продавать принадлежащий ей контрольный пакет в Детском мире. Об этом вчера, по данным Интерфакса, заявил на сочинском инвестиционном форуме основной акционер Системы Владимир Евтушенков, сославшись на то, что Детский мир показывает хорошие темпы роста бизнеса.

Ранее сообщалось, что сделка по продаже должна была быть закрыта в начале этого года. В ноябре 2018 г. Евтушенков заявлял о том, что Система достигла принципиальной договоренности о продаже Детского мира. По его словам, продажа могла быть завершена в конце прошлого или в первом квартале этого года. О других параметрах возможной сделки не сообщалось. Система контролирует 52% акций Детского мира, и еще 14% принадлежит РКИФ. Детский мир является лидером российского рынка товаров для детей и одним из немногих российских ритейлеров, демонстрирующих как двузначные темпы роста выручки (15% год к году по итогам 9 мес. 2018 г.), так и хорошую рентабельность (рентабельность по EBITDA за 9 мес. 2018 г. составила 10,5%).

( Читать дальше )

АФК «Система» ведет переговоры об увеличении доли в Ozon.ru

- 05 февраля 2019, 13:59

- |

Система может приобрести еще около 5% Ozon.ru... АФК «Система» планирует увеличить свою долю в онлайн-ритейлере Ozon.ru (с учетом дочерних компаний) до 40%. Об этом сообщает сегодня «Коммерсант» со ссылкой на управляющего партнера Системы Алексея Каткова. Для этого компании придется приобрести пакет в 4,5%, который может стоить около 36 млн долл., или 2,4 млрд руб., исходя из стоимости предыдущих сделок. По данным издания, свою долю для сохранения паритета также собирается увеличить и второй крупнейший акционер Ozon.ru – фонд Baring Vostok Capital Partners.

… оставаясь крупнейшим акционером ритейлера. В настоящее время структурам Системы принадлежит 35,5% Ozon.ru, в том числе МТС – 18,69% и венчурному фонду Sistema_VC – 16,3%. Baring Vostok Capital Partners принадлежит 34,92% ритейлера. По информации «Коммерсанта», АФК «Система» и Baring Vostok недавно договорились, что не будут увеличивать свои доли в компании выше 43%. Ozon.ru является одним из ведущих игроков российского рынка онлайн-ритейла с долей рынка около 2%. Ранее СМИ сообщали о том, что в 2019 г. Ozon.ru планирует привлечь около 200 млн долл. в рамках дополнительного раунда финансирования. Средства должны быть направлены на инвестиции в условиях роста конкуренции и активизации крупных игроков рынка. В частности, в прошлом году было объявлено о создании двух СП для работы на рынке электронной коммерции – между Сбербанком и Яндексом, а также между Российским фондом прямых инвестиций, Alibaba Group, МегаФоном и Mail.Ru Group.

( Читать дальше )

Диверсификация: стоит ли вкладываться в компании-холдинги, владеющие множеством активов?

- 18 августа 2017, 14:17

- |

1. Арсагера, управляющая компания, живет на дивиденды. Но т.к. это еще и УК, то сотрудников у них много и компания слишком много тратит. ПОКА покупать их акции не стоит.

2. Россети. Отраслевой холдинг с диверсификацией по регионам. Корпоративное управление ниже плинтуса, махинации с дивидендами, экономическая неэффективность (т.к. госкомпания). Основной риск — распил прибыли дочек между менеджерами в обход акционеров.

3. Мечел. Отраслевой холдинг, баланс в глубоком минусе. Спасти их может только высокая цена на уголь и сталь, иначе приезд доктора неизбежен.

4. Система. Все бы у них было хорошо, но где сейчас их акции после мая 2017?.. Радует одно — если они смогут платить дивы, то ДД будет 10%.

Американский рынок (из тех, кого я знаю), отраслевые холдинги, кроме номера 4:

a. Danaher

b. 3M Company

( Читать дальше )

Дружественные компании ходят под рисками банкротства из-за доначисления налогов

- 12 августа 2017, 19:51

- |

В настоящий момент компания признана банкротом. Информацию о решениях суда можно найти здесь: kad.arbitr.ru/Card/99d8b370-6896-450d-b590-3091bb8ec4d6.

Здесь можно посмотреть имеется ли о ней запись в ЕГРЮЛ или она уже снята с учета, соответственно, задолженность с нее, если Вам должна эта компания, взыскать нереально: egrul.nalog.ru/

Работать так, как эта компания не запрещено, но имеются соответствующие риски претензий налоговых органов. Конституционный суд согласился, что налоговые органы могут изучить любой бизнес и признать экономию на налогах необоснованной налоговой выгодой.

Таким образом, дружественные компании (а также холдинги и «матери», которые рожали «дочек» с целью разделить бизнес-процессы) подвергнуты риску доначисления налогов за предшествующие периоды.

2010-11-11

- 11 ноября 2010, 00:00

- |

- Тимофей Мартынов

09:34. Судя по этому репорту MSCI, никаких изменений в MSCI Russia не произошло. Смотрим на Холдинг МРСК:)) Включение Холдинга в этот раз ждали больше всего, поэтому облом должен быть очень большим:)

Зато включили Транснефть-пр, с весом 0,81%.

dr-mart

2010-10-29

- 29 октября 2010, 00:00

- |

- Тимофей Мартынов

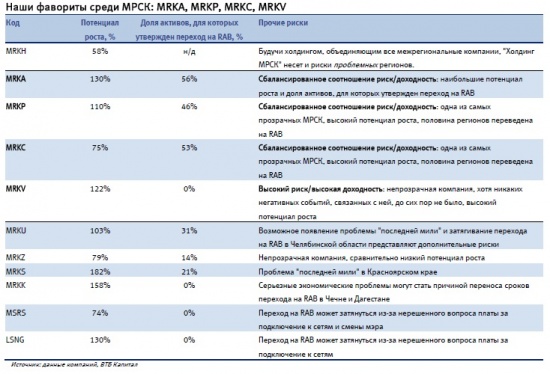

- ФСТ одобрила перевод 11 регионов на тарифы RAB с 1 января 2011 года.

- Аналитики считают эту новость чрезвычайно положительной для отрасли.

- В четверг региональные сетевые компании показали на этом неплохой рост.

- ВТБ-Капитал считает, что премия холдинга МРСК в 17% к сумме составных частей неоправданна и надо покупать дочки.

ВТБ-Капитал

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс