SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналтатнефть

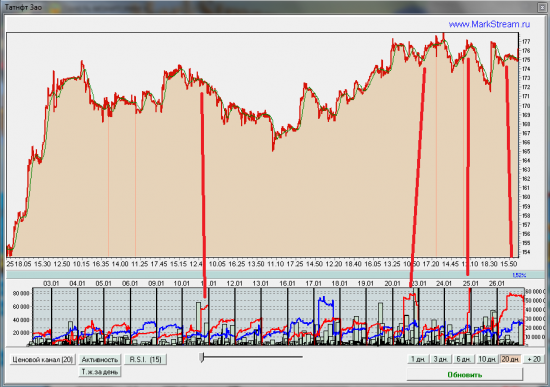

Идея по Татнефти

- 12 марта 2012, 14:23

- |

Ну во первых приятно писать про родных татар))

Решил прошерстить свой игрушечный долгосрочный портфель акций и наткнулся на татнефть обычку.

Выкладываю свои раздумия, может кого заинтересует. Только потом пальцем на меня показывать не надо, я лишь показал график, на который возможно не каждый человек не каждый день смотрит :)

Как видно на графике, цена уперлась в сильное сопротивление, которое на моей демо истории еще не пробивалось :))))))

Тройная вершина пока выглядит хорошо, но открылся я не только поэтому.

За шорты татнефти говорит и близкое психологическое число 195 и 200.

Можно поставить близкий стоп при неплохом потенциале снжения.

Также цена находится в у верхней границы восходящего коридора — см. картинку ниже:

( Читать дальше )

Решил прошерстить свой игрушечный долгосрочный портфель акций и наткнулся на татнефть обычку.

Выкладываю свои раздумия, может кого заинтересует. Только потом пальцем на меня показывать не надо, я лишь показал график, на который возможно не каждый человек не каждый день смотрит :)

Как видно на графике, цена уперлась в сильное сопротивление, которое на моей демо истории еще не пробивалось :))))))

Тройная вершина пока выглядит хорошо, но открылся я не только поэтому.

За шорты татнефти говорит и близкое психологическое число 195 и 200.

Можно поставить близкий стоп при неплохом потенциале снжения.

Также цена находится в у верхней границы восходящего коридора — см. картинку ниже:

( Читать дальше )

- комментировать

- Комментарии ( 1 )

Лучшие дивидендные идеи в нефтегазе

- 29 февраля 2012, 11:58

- |

До закрытия реестра остается чуть больше двух месяцев, и желающим получить максимум доходности от дивидендных бумаг стоит задуматься о покупке акций уже сейчас. К таким бумагам относятся, прежде всего, «префы» Башнефти, Сургутнефтегаза и ТНК-ВР. Другие крупные компании (Газпром, Лукойл, Роснефть) из-за высоких капитальных расходов не могут конкурировать с этими акциями по дивидендной доходности. Я предлагаю взглянуть на лучшие дивидендные идеи 2011 года в нефтегазовом секторе.

Газпром. Согласно политике компании на выплату дивидендов должно направляться от 17,5% до 35% чистой прибыли. В 2010-м дивиденд на акцию составил 3,85 руб., что соответствует доходности в 1,7%. В 2011 году Газпром собирается направить на выплату дивидендов 25% чистой прибыли. Чистая прибыль по МСФО в прошлом году составит около 1,24 трлн руб., а дивиденд на акцию будет равен 7,6 руб., дивидендная доходность — 3,9%.

( Читать дальше )

Газпром. Согласно политике компании на выплату дивидендов должно направляться от 17,5% до 35% чистой прибыли. В 2010-м дивиденд на акцию составил 3,85 руб., что соответствует доходности в 1,7%. В 2011 году Газпром собирается направить на выплату дивидендов 25% чистой прибыли. Чистая прибыль по МСФО в прошлом году составит около 1,24 трлн руб., а дивиденд на акцию будет равен 7,6 руб., дивидендная доходность — 3,9%.

( Читать дальше )

Обзор торговой активности ММВБ 26.01

- 26 января 2012, 21:33

- |

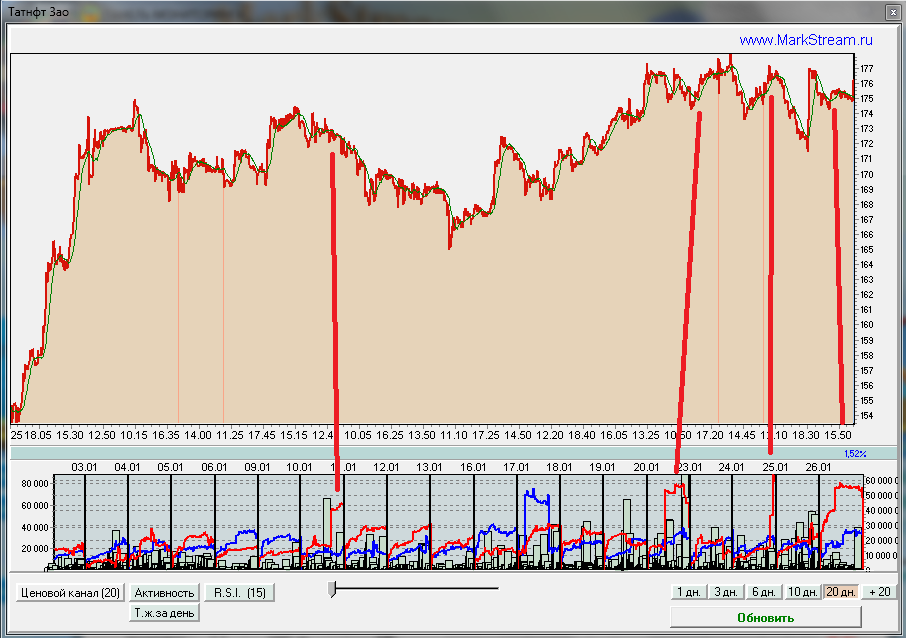

Татнфт 3ао — имеется продавец, показывающийся исключительно во второй половине торгов. Предполагаю высокую вероятность непропускания бумаги выше ее текущих локальных хаев.

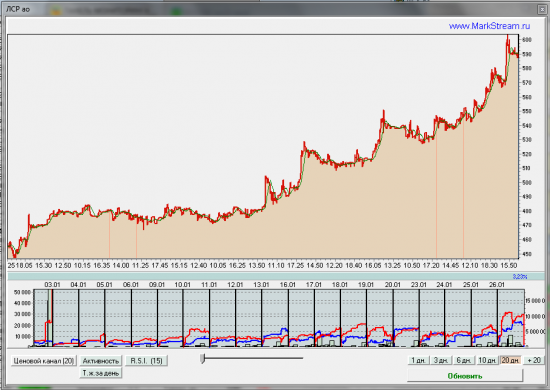

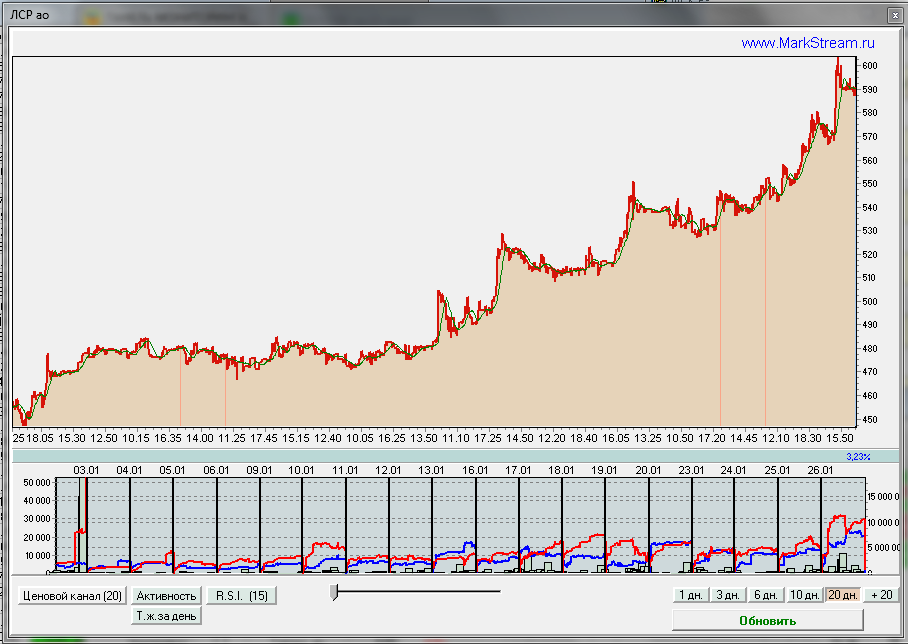

ЛСР — предполагаю близкий хай котировок.

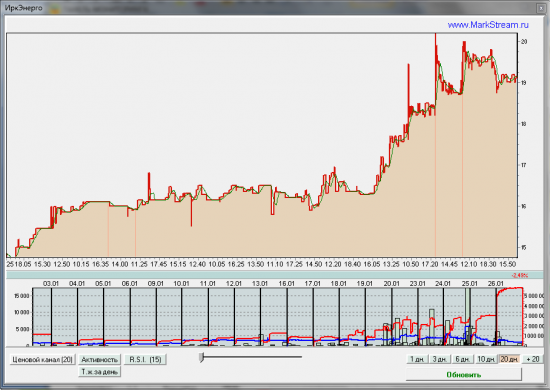

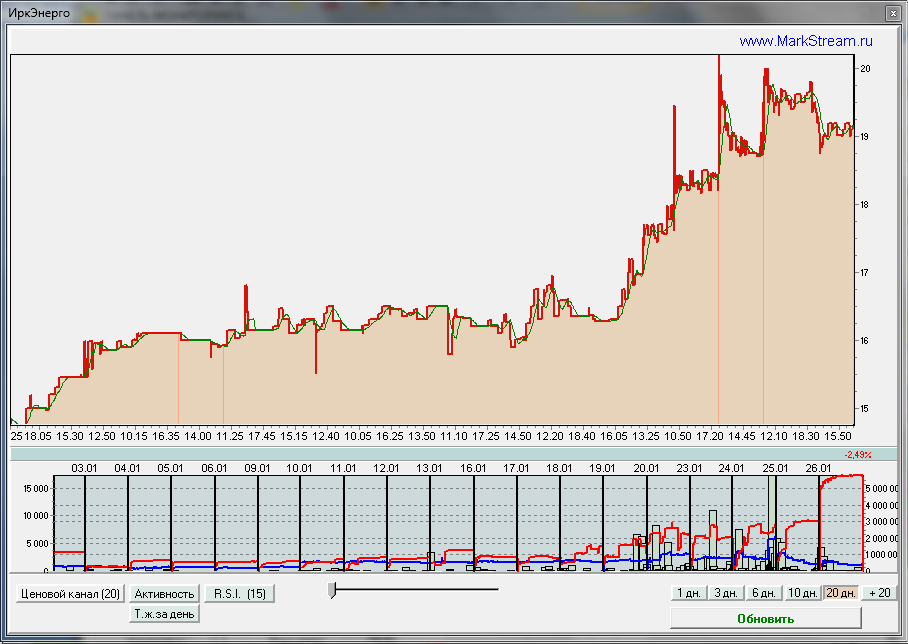

ИркЭнерго — четко обозначен хай котировок.

ПИК — давление продавцов, как всегда, появилось на хае котировок и три дня давило. Посмотрим, что будет дальше.

( Читать дальше )

ЛСР — предполагаю близкий хай котировок.

ИркЭнерго — четко обозначен хай котировок.

ПИК — давление продавцов, как всегда, появилось на хае котировок и три дня давило. Посмотрим, что будет дальше.

( Читать дальше )

Цены на бензин «заморозили» до марта, как это отразится на нефтянке?

- 24 января 2012, 11:11

- |

Государство потребовало от нефтяников не повышать цены на нефтепродукты на розничном рынке до президентских выборов. В отличие от 2011 года, когда ФАС боролось с нефтяными компаниями уже по факту нарушения, в 2012-м государство попробует договориться с владельцами розничных нефтепродуктовых сетей заранее.

Скорее всего, цены отпустят после выборов, чтобы нефтяники успели скорректировать их к пику спроса на нефтепродукты летом. До середины года стоимость бензина вырастет на 4-5%, а по итогам года рост составит около 15%. Минимальный размер роста цен на нефтепродукты — величина инфляции, которая составит около 6%.

Вероятно, стараясь заранее договориться с ВИНКами и согласовать их действия, правительство пытается избежать очередного конфликта между нефтяными компаниями и ФАС. Однако к лету нас опять ждет рост спроса на топливо, к этому времени нефтяники постараются поднять цены, так что столкновения между вертикально интегрированными нефтяными компаниями (ВИНК) и ФАС избежать будет крайне сложно.

Для крупных ВИНКов розничная торговля нефтепродуктами остается прибыльным бизнесом, несмотря на штрафы ФАС и сильное давление государства. Башнефть, Роснефть, ТНК-ВР планируют расширять свою розничную сеть в 2012-2014 годах, реализация нефтепродуктов крупнейшими нефтяными компаниями также растет. Башнефть в следующие 3 года за счет покупок мелких сетей АЗС увеличит их количество втрое, ТНК-ВР планирует построить еще 70 заправок в Ленинградской области.

Однако в случае роста цен на нефть потери компаний будут крупными. Особенно это касается тех, у кого большое соотношение переработки к добыче. Прежде всего, пострадает Башнефть (переработка/добыча — 151% в 2010 году). Этой компании придется закупать дорогую нефть у сторонних поставщиков для своих заводов и продавать нефтепродукты через свою сеть по «замороженной» цене. От введения налогового режима 60-66-90Башнефти и

( Читать дальше )

Скорее всего, цены отпустят после выборов, чтобы нефтяники успели скорректировать их к пику спроса на нефтепродукты летом. До середины года стоимость бензина вырастет на 4-5%, а по итогам года рост составит около 15%. Минимальный размер роста цен на нефтепродукты — величина инфляции, которая составит около 6%.

Вероятно, стараясь заранее договориться с ВИНКами и согласовать их действия, правительство пытается избежать очередного конфликта между нефтяными компаниями и ФАС. Однако к лету нас опять ждет рост спроса на топливо, к этому времени нефтяники постараются поднять цены, так что столкновения между вертикально интегрированными нефтяными компаниями (ВИНК) и ФАС избежать будет крайне сложно.

Для крупных ВИНКов розничная торговля нефтепродуктами остается прибыльным бизнесом, несмотря на штрафы ФАС и сильное давление государства. Башнефть, Роснефть, ТНК-ВР планируют расширять свою розничную сеть в 2012-2014 годах, реализация нефтепродуктов крупнейшими нефтяными компаниями также растет. Башнефть в следующие 3 года за счет покупок мелких сетей АЗС увеличит их количество втрое, ТНК-ВР планирует построить еще 70 заправок в Ленинградской области.

Однако в случае роста цен на нефть потери компаний будут крупными. Особенно это касается тех, у кого большое соотношение переработки к добыче. Прежде всего, пострадает Башнефть (переработка/добыча — 151% в 2010 году). Этой компании придется закупать дорогую нефть у сторонних поставщиков для своих заводов и продавать нефтепродукты через свою сеть по «замороженной» цене. От введения налогового режима 60-66-90Башнефти и

( Читать дальше )

Обзор торговой активности ММВБ 15.01

- 15 января 2012, 23:33

- |

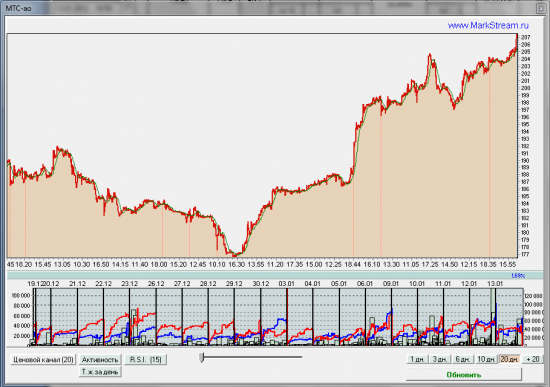

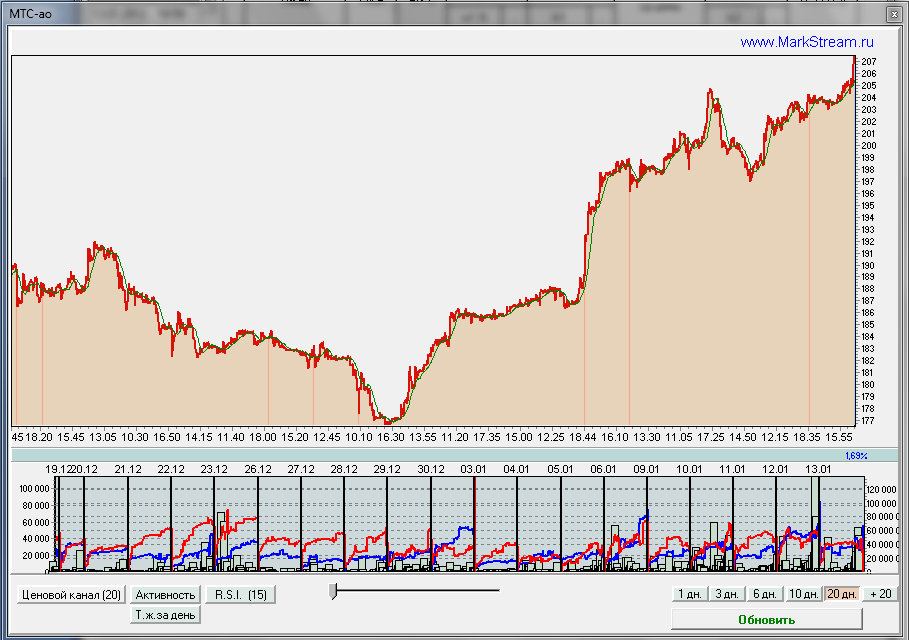

МТС — начинает проходить большой объем. Предположительно верхушка близка. Последней каплей в росте будет рост предложения.

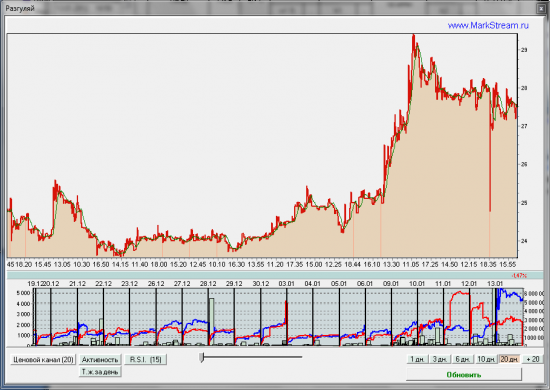

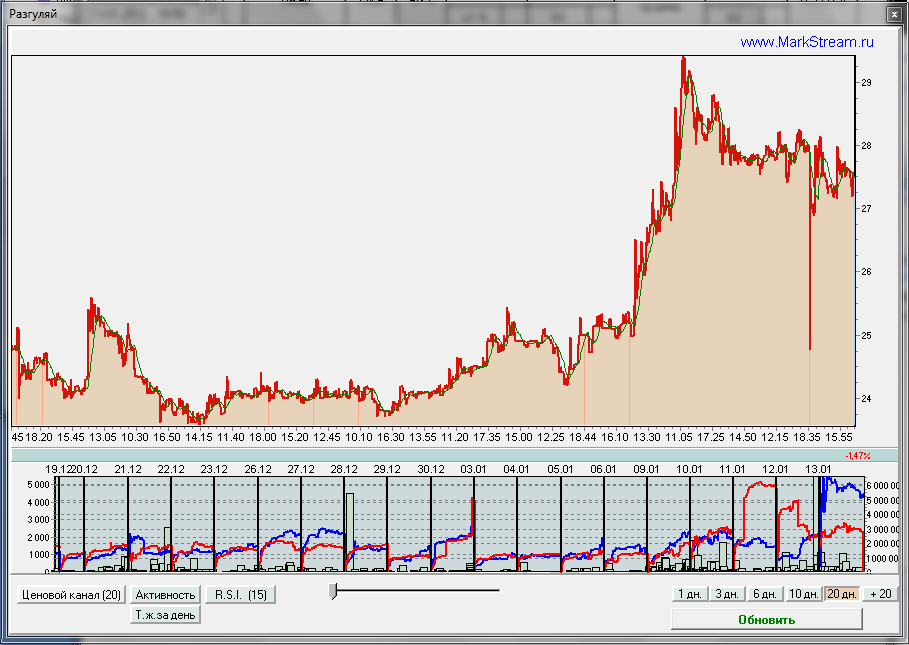

Разгуляй — предполагаю движение вверх на фоне сильного спроса.

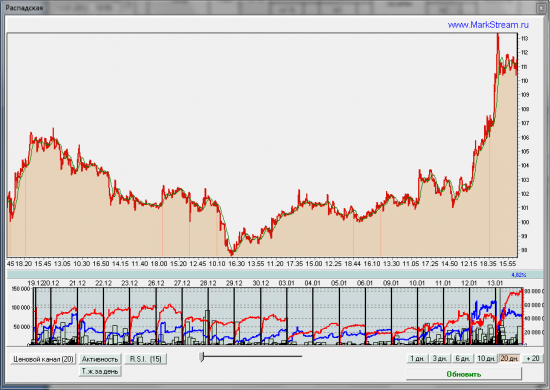

Распадская — предполагаю окончание роста и уход вбок, либо вниз. Как обычно — повышенный объем и большое предложение после роста.

ТМК — окончание роста — как минимум боковик.

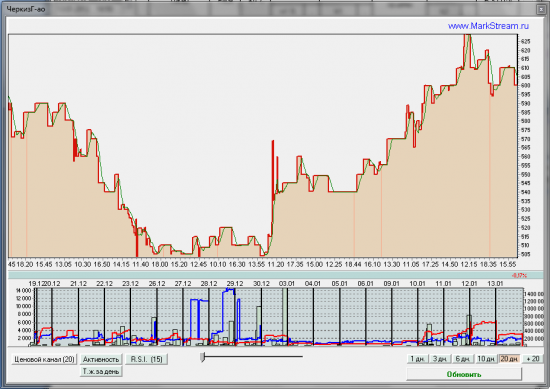

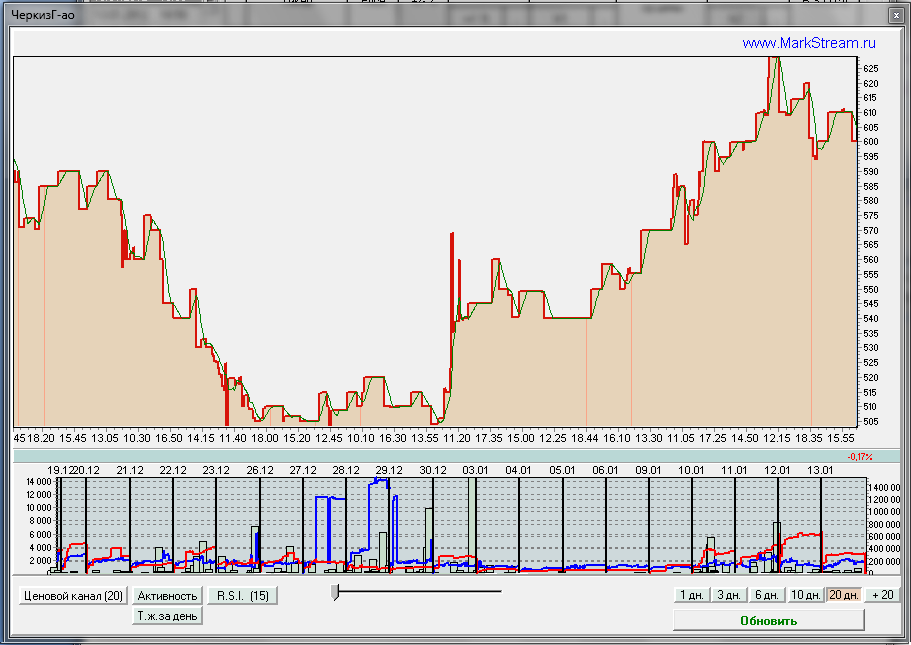

ЧеркизГ — предполагаю начало раздачи куклом акций вновь прибывшим.

( Читать дальше )

Разгуляй — предполагаю движение вверх на фоне сильного спроса.

Распадская — предполагаю окончание роста и уход вбок, либо вниз. Как обычно — повышенный объем и большое предложение после роста.

ТМК — окончание роста — как минимум боковик.

ЧеркизГ — предполагаю начало раздачи куклом акций вновь прибывшим.

( Читать дальше )

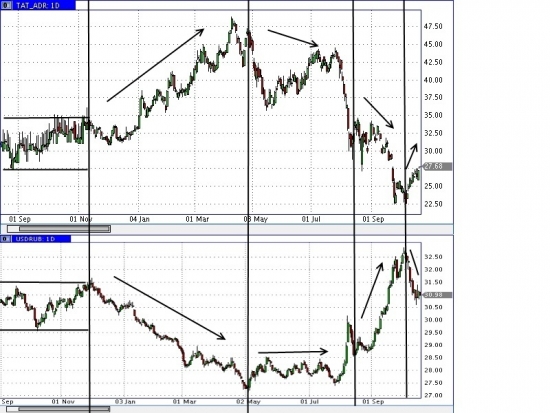

Корреляционная связь ценной бумаги и курса валюты

- 19 октября 2011, 12:07

- |

Пишу курсовой преокт на тему «роль валютных курсов на управление финансами компании».

Сейчас пришло время практической части работы и хотел привести пример с зависимостью (корреляционной связью цб и валюты)

как пример взял татнефть и долруб.

никто не вышитывал коэффициенты корреляции такие. может у кого уже есть значение. а то примеров много а считать ОЧЕНЬ МНОГО)

коменты типа- нифига нет зависимости между ними не принимаю. потому что обоснований в работе уже много.

кстати если интересно кому будет- как доделаю могу выложить куски работы сюда. Но это только если интересно будет кому то.

Сейчас пришло время практической части работы и хотел привести пример с зависимостью (корреляционной связью цб и валюты)

как пример взял татнефть и долруб.

никто не вышитывал коэффициенты корреляции такие. может у кого уже есть значение. а то примеров много а считать ОЧЕНЬ МНОГО)

коменты типа- нифига нет зависимости между ними не принимаю. потому что обоснований в работе уже много.

кстати если интересно кому будет- как доделаю могу выложить куски работы сюда. Но это только если интересно будет кому то.

Лукойл хочет сэкономить на налогах

- 29 августа 2011, 23:31

- |

- Тимофей Мартынов

Ведомости сегодня писали:

Лукйол и Татнефть хотят обнулить экспортные пошлины на тяжелую нефть

Лукойл может сэкономить на этом уже сейчас $900 млн в год

И до 1800 млн в перспективе.

У Татнефти под этот режим могут попасть 1,5-7 млрд тонн нефти

(наверное все-таки млн а не млрд)

Лукйол и Татнефть хотят обнулить экспортные пошлины на тяжелую нефть

Лукойл может сэкономить на этом уже сейчас $900 млн в год

И до 1800 млн в перспективе.

У Татнефти под этот режим могут попасть 1,5-7 млрд тонн нефти

(наверное все-таки млн а не млрд)

Утренний обзор новостей

- 25 августа 2011, 08:44

- |

Власти Франции понизили прогноз по росту ВВП страны в 2011-2012 гг

Французское правительство ожидает в 2011 и 2012 гг. рост ВВП на 1,75%, что на 0,25 и 0,5% соответственно меньше, чем предполагалось ранее, заявил премьер-министр Франции Франсуа Фийон.

http://www.vedomosti.ru/finance/news/1348435/vlasti_francii_ponizili_prognoz_po_rostu_vvp_strany_v

S&P повысило рейтинг Чехии до АА- с А со «стабильным» прогнозом

Standard & Poor's повысило в среду суверенный кредитный рейтинг Чешской Республики до АА- с А, а также долгосрочный рейтинг эмитента в национальной валюте до АА с А+, присвоив «стабильный» прогноз, говорится в сообщении агентства.

http://www.vedomosti.ru/finance/news/1348359/sampp_povysilo_rejting_chehii_do_aa_s_a_so_stabilnym

S&P повысило прогноз рейтинга Словакии

Рейтинговое агентство Standard & Poor’s в среду повысило прогноз изменения кредитного рейтинга входящей в еврозону Словакии до «положительного».

( Читать дальше )

Долгосрочная идея по Татнефти

- 12 августа 2011, 11:42

- |

- Дмитрий Солодин

Бури на рынке всё ещё продолжаются, однако, уже сейчас можно заметить первых ласточек — бумаги, которые интересны инвесторам.

Среди них хочется выделить акции Татнефти. Посмотрите на дневной график этих бумаг.

Видно, что цене удалось насщупать уровень поддержи — нижнюю границу практически горизонтального канала.

Думаю, уже сейчас можно начать аккуратные инвестиционные покупки в этом активе. Первоначальный стоп можно разместить за уровнем на 150 рублях (ждём закрытия дневной свечи ниже этого уровня). Цель движения достаточна оптимистична — читать далее

Среди них хочется выделить акции Татнефти. Посмотрите на дневной график этих бумаг.

Видно, что цене удалось насщупать уровень поддержи — нижнюю границу практически горизонтального канала.

Думаю, уже сейчас можно начать аккуратные инвестиционные покупки в этом активе. Первоначальный стоп можно разместить за уровнем на 150 рублях (ждём закрытия дневной свечи ниже этого уровня). Цель движения достаточна оптимистична — читать далее

Почему Татнефть хуже рынка сегодня

- 14 июля 2011, 18:19

- |

- Тимофей Мартынов

По сообщению газеты «Ведомости», накануне министр энергетики Сергей Шматко заявил, что после перехода на режим налогообложения по схеме «60-66» Башнефть, вероятно, сможет получить компенсацию понесенных расходов, в отличие от Татнефти. Более детальная информация по этому вопросу не приводится. Как передают «Ведомости», комментируя ситуацию со строительством НПЗ ТАНЕКО Татнефти, министр подчеркнул, что правительство не может стимулировать крупные НПЗ с базовым уровнем переработки.

ВТБ Капитал: Данное заявление согласуется с нашим мнением о том, как введение режима «60-66» отразится на показателях сектора. По нашим расчетам, EBITDA Башнефти в 2012 и 2013 гг. может снизиться примерно на 5%, в то время как Татнефть, у которой самое низкое соотношение добычи и переработки среди аналогичных компаний, окажется в числе тех, кто больше всего выиграет от внедрения новой схемы налогообложения. По нашим оценкам, EBITDA Татнефти в 2012 и 2013 гг. повысится на 10-15%. Мы считаем новость позитивной для сектора: она свидетельствует о том, что на этот раз новый режим налогообложения (который мы считаем важным шагом в верном направлении) наконец будет утвержден.

Банк Москвы:

С конца мая бумаги TATN выросли на 25 % при увеличении отраслевого индекса на 10 %, что мы связываем с хорошей отчетностью компании за 1-й квартал 2010 г., а также ожиданиями части инвесторов предоставления компании компенсационных льгот для повышения эффективности Танеко. Как следствие, если льготы не будут предоставлены, то ряд участников рынка может зафиксировать полученную прибыль. При этом в долгосрочном периоде основное влияние на бумаги TATN будет оказывать окончательное принятие решения о строительстве второй очереди Танеко (расширение завода до 14 млн т или повышение глубины переработки) и цены на нефть (акции Татнефти среди российских и мировых majors демонстрируют одну из самых высоких степеней корреляции с котировками Brent).

ВТБ Капитал: Данное заявление согласуется с нашим мнением о том, как введение режима «60-66» отразится на показателях сектора. По нашим расчетам, EBITDA Башнефти в 2012 и 2013 гг. может снизиться примерно на 5%, в то время как Татнефть, у которой самое низкое соотношение добычи и переработки среди аналогичных компаний, окажется в числе тех, кто больше всего выиграет от внедрения новой схемы налогообложения. По нашим оценкам, EBITDA Татнефти в 2012 и 2013 гг. повысится на 10-15%. Мы считаем новость позитивной для сектора: она свидетельствует о том, что на этот раз новый режим налогообложения (который мы считаем важным шагом в верном направлении) наконец будет утвержден.

Банк Москвы:

С конца мая бумаги TATN выросли на 25 % при увеличении отраслевого индекса на 10 %, что мы связываем с хорошей отчетностью компании за 1-й квартал 2010 г., а также ожиданиями части инвесторов предоставления компании компенсационных льгот для повышения эффективности Танеко. Как следствие, если льготы не будут предоставлены, то ряд участников рынка может зафиксировать полученную прибыль. При этом в долгосрочном периоде основное влияние на бумаги TATN будет оказывать окончательное принятие решения о строительстве второй очереди Танеко (расширение завода до 14 млн т или повышение глубины переработки) и цены на нефть (акции Татнефти среди российских и мировых majors демонстрируют одну из самых высоких степеней корреляции с котировками Brent).

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс