SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналПоиск

Опционы, несколько мыслей

- 08 июня 2012, 11:00

- |

Если послушать видео А. Каленковича с питерской тусовки смартлаба (http://smart-lab.ru/blog/video/58672.php), то можно уловить несколько очень правильных и интересных мыслей.

Первая, что волатильность не есть точное число, скорее это некий нечеткий диапазон от-и-до. Об этом говорилось и раньше, но теперь, в основном стараниями гуру, это становится все более общепринятым. Более того, в математике нет такого понятия как историческая волатильность. Соответственно и посчитать ее можно большим количеством разных способов. Считая например классическое стандартное отклонение, мы как бы неявно подразумеваем, что распределение логарифмов приращений нормально, что не есть правда. Или правда, но не всегда. А ведь еще есть улыбка, которой нет в БШ и которую тоже надо прогнозировать или рисовать. В любом случае существует некий «правильный» диапазон улыбок, если подставлять совсем левые вещи то ничего не выйдет. Мне импонирует подход optionanalyzera в лоб, расчетом из истории улыбок.

( Читать дальше )

Первая, что волатильность не есть точное число, скорее это некий нечеткий диапазон от-и-до. Об этом говорилось и раньше, но теперь, в основном стараниями гуру, это становится все более общепринятым. Более того, в математике нет такого понятия как историческая волатильность. Соответственно и посчитать ее можно большим количеством разных способов. Считая например классическое стандартное отклонение, мы как бы неявно подразумеваем, что распределение логарифмов приращений нормально, что не есть правда. Или правда, но не всегда. А ведь еще есть улыбка, которой нет в БШ и которую тоже надо прогнозировать или рисовать. В любом случае существует некий «правильный» диапазон улыбок, если подставлять совсем левые вещи то ничего не выйдет. Мне импонирует подход optionanalyzera в лоб, расчетом из истории улыбок.

( Читать дальше )

- комментировать

- ★30

- Комментарии ( 52 )

Пост для себя

- 11 мая 2012, 15:47

- |

Почему на смартлабике нельзя запилить пост только для себя?! Типа под замком, как в жж. Перечитываю посты А.Б. Горчакова, накидал цитат с комментариями, для удобства все в одну кучу.

1) «уверен, что формула Блэка-Шоулза работает для дальних опционов и опционов «сильно в деньгах» и «сильно вне денег», а вот применять ее для ближних опционов «слегка в деньгах» и «слегка вне денег» — некорректно.»

Не совсем понятно почему, но мнение весомо, учтем.

2) «Формула справедливой цены опциона зависит отмодели рынка. В моей модели в силу центральной предельной теоремы (сходимости сумм слабозависимых случайных величин к нормальному закону) получается то, что я написал: для дальних опционов и опционов сильно «вне денег» и «сильно в деньгах» ЦПТ работает (и формула Блэка-Шоулза), а для центральной области ближайших опционов — нет. В некотором смысле это тоже можно назвать «своей формулой Блэка-Шоулза».»

Тут что-то не так, в БШ нет улыбки волатильности,

( Читать дальше )

1) «уверен, что формула Блэка-Шоулза работает для дальних опционов и опционов «сильно в деньгах» и «сильно вне денег», а вот применять ее для ближних опционов «слегка в деньгах» и «слегка вне денег» — некорректно.»

Не совсем понятно почему, но мнение весомо, учтем.

2) «Формула справедливой цены опциона зависит отмодели рынка. В моей модели в силу центральной предельной теоремы (сходимости сумм слабозависимых случайных величин к нормальному закону) получается то, что я написал: для дальних опционов и опционов сильно «вне денег» и «сильно в деньгах» ЦПТ работает (и формула Блэка-Шоулза), а для центральной области ближайших опционов — нет. В некотором смысле это тоже можно назвать «своей формулой Блэка-Шоулза».»

Тут что-то не так, в БШ нет улыбки волатильности,

( Читать дальше )

Curve fitter-ы из Сан-Франциского федерального резервного банка

- 28 марта 2012, 13:55

- |

Оригинал статьи: http://www.frbsf.org/publications/economics/letter/2011/el2011-26.html

Перевод на слоне:

http://slon.ru/economics/eho_voyny_nakonec_dokatilos_do_birzhi-651960.xhtml

В чем суть, два товарища из Сан Франциского ФЕДа: Zheng Liu is a research advisor in the Economic Research Department of the Federal Reserve Bank of San Francisco, и Mark M. Spiegel is a vice president in the Economic Research Department of the Federal Reserve Bank of San Francisco, решили провести исследование на тему, как влияет отношение стареющего населения на P/E. Конкретно в качестве коэффициента старения они взяли логарифм отношения группы 40–49 лет к 60–69 далее M/O.

( Читать дальше )

Перевод на слоне:

http://slon.ru/economics/eho_voyny_nakonec_dokatilos_do_birzhi-651960.xhtml

В чем суть, два товарища из Сан Франциского ФЕДа: Zheng Liu is a research advisor in the Economic Research Department of the Federal Reserve Bank of San Francisco, и Mark M. Spiegel is a vice president in the Economic Research Department of the Federal Reserve Bank of San Francisco, решили провести исследование на тему, как влияет отношение стареющего населения на P/E. Конкретно в качестве коэффициента старения они взяли логарифм отношения группы 40–49 лет к 60–69 далее M/O.

( Читать дальше )

Фрактальности рынка быть не может!

- 08 февраля 2012, 11:59

- |

- А. Г.

Гипотеза автомодальности («подобие» процессов на всех тайм-фреймах) противоречит данным рынков.

Почему? Очень просто. Если выбросить междневные гэпы и сравнить скользящие выборочные стандартные отклонения приращений логарифмов цен минуток S1 и 15-ти минуток S15, то, несмотря на нестационарность этих показателей, с вероятностью больше 0.9, первая величина, умноженная на корень из 15 больше второй (проверены SPY, DJI, IBM, индекс ММВБ, EESR, GAZP, SBER). Из этих данных следует, что в минутных приращениях преобладает (по времени) антиперсистентность (привет маркет-мейкерам — это ваш рынок ). Отсюда в рамках гипотезы автомодальности сразу получаем, что если убрать междневные гэпы, то в приращениях логарифмов новых «цен» дней должна преобладать антиперсистентность, которой в реальности нет, так как выборочная АКФ такого ряда близка к нулевой.

). Отсюда в рамках гипотезы автомодальности сразу получаем, что если убрать междневные гэпы, то в приращениях логарифмов новых «цен» дней должна преобладать антиперсистентность, которой в реальности нет, так как выборочная АКФ такого ряда близка к нулевой.

Вывод. Рыночные процессы на разных таймфреймах имеют принципиально разные «структуры».

Почему? Очень просто. Если выбросить междневные гэпы и сравнить скользящие выборочные стандартные отклонения приращений логарифмов цен минуток S1 и 15-ти минуток S15, то, несмотря на нестационарность этих показателей, с вероятностью больше 0.9, первая величина, умноженная на корень из 15 больше второй (проверены SPY, DJI, IBM, индекс ММВБ, EESR, GAZP, SBER). Из этих данных следует, что в минутных приращениях преобладает (по времени) антиперсистентность (привет маркет-мейкерам — это ваш рынок

). Отсюда в рамках гипотезы автомодальности сразу получаем, что если убрать междневные гэпы, то в приращениях логарифмов новых «цен» дней должна преобладать антиперсистентность, которой в реальности нет, так как выборочная АКФ такого ряда близка к нулевой. Вывод. Рыночные процессы на разных таймфреймах имеют принципиально разные «структуры».

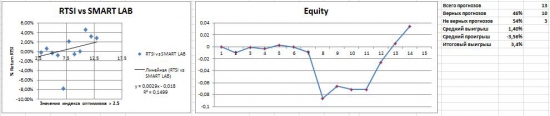

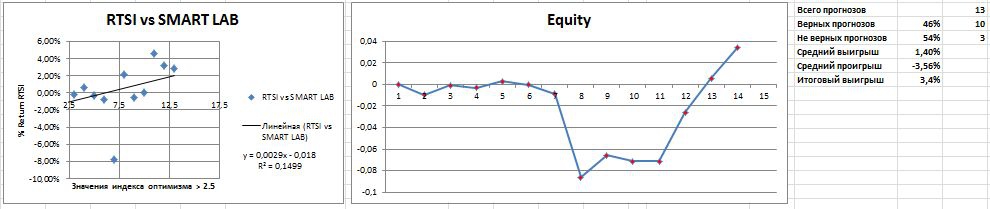

MyTrade vs Smart lab opt index. Round 2

- 28 января 2012, 00:33

- |

Fight! :)

первый раунд был тут

Все так же попрошу модераторов вынести на главную, а то там последнее время совсем читать нечего, а мне нужны мнения и обсуждение :)

Только один человек в каментах к прошлой серии намекнул, что неплохо было бы убрать гепы, и не помешало бы ещё убрать первую минуту. И это был Pratrader, которому опыта системостроительства не занимать.

Теперь данные исключают геп и первую минуту торгов, и включают вечерку поскольку вечерка равновероятно прибавляет/отнимает к дневному приращению, но прибавляет как правило чуть больше :) Отдельно публиковать графики не буду, верьте на слово :)

И ещё Никита Масюков посоветовал взять логарифмы индекса смартлаба, это однако изменений в результаты не принесло, поэтому я не стал усложять восприятие.

Само собой без гепов система которая покупала при значениях индекса >3 быстро превратилась из красивой в не очень некрасивую :) Однако результаты сильно портит 1 день:

( Читать дальше )

первый раунд был тут

Все так же попрошу модераторов вынести на главную, а то там последнее время совсем читать нечего, а мне нужны мнения и обсуждение :)

Только один человек в каментах к прошлой серии намекнул, что неплохо было бы убрать гепы, и не помешало бы ещё убрать первую минуту. И это был Pratrader, которому опыта системостроительства не занимать.

Теперь данные исключают геп и первую минуту торгов, и включают вечерку поскольку вечерка равновероятно прибавляет/отнимает к дневному приращению, но прибавляет как правило чуть больше :) Отдельно публиковать графики не буду, верьте на слово :)

И ещё Никита Масюков посоветовал взять логарифмы индекса смартлаба, это однако изменений в результаты не принесло, поэтому я не стал усложять восприятие.

Само собой без гепов система которая покупала при значениях индекса >3 быстро превратилась из красивой в не очень некрасивую :) Однако результаты сильно портит 1 день:

( Читать дальше )

Надо бы разобраться. Статистические прогнозы. Часть 1

- 23 декабря 2011, 19:58

- |

Очень понравился недавно прошедший вебинар Александра Горчакова — http://www.ilearney.ru/elearning/details.php?ID=4146.

Крайне импонирует его научный подход к анализу системной торговли и торговли вообще.

Сам неоднократно занимался поиском любой информации на этот счет, какое-то количество ссылок накопилось за несколько лет. Сразу скажу, что столкнулся с тем, что информация крайне разрозненна, и редка. Более того, часто уровень людей дискутирующих на этот счет, явно недостаточен для простого понимания, не то чтобы для осмысления и критической ревизии. Скорее всего есть что-то полезное в открытых источниках, но англоязычное. В любом случае буду благодарен за любые интересные ссылки.

Основаная задача ковыряний — разобраться в имеющихся торговых подходах и моделях цен, в первую очередь конечно для себя. Принять определенную модель рынка в качестве рабочей, что возможно поспособствует продвинуться в решении следующих задач:

( Читать дальше )

Крайне импонирует его научный подход к анализу системной торговли и торговли вообще.

Сам неоднократно занимался поиском любой информации на этот счет, какое-то количество ссылок накопилось за несколько лет. Сразу скажу, что столкнулся с тем, что информация крайне разрозненна, и редка. Более того, часто уровень людей дискутирующих на этот счет, явно недостаточен для простого понимания, не то чтобы для осмысления и критической ревизии. Скорее всего есть что-то полезное в открытых источниках, но англоязычное. В любом случае буду благодарен за любые интересные ссылки.

Основаная задача ковыряний — разобраться в имеющихся торговых подходах и моделях цен, в первую очередь конечно для себя. Принять определенную модель рынка в качестве рабочей, что возможно поспособствует продвинуться в решении следующих задач:

( Читать дальше )

Ценная подборка №20. Оценка волатильности внутри бара (торговый метод)

- 21 ноября 2011, 20:40

- |

Хочу обсудить некоторые вопросы, связанные с волатильностью. Существует с десяток известных методов для определения волатильности, начиная с технических индикаторов типа средний чистый диапазон, или АТР, историческая волатильность, стохастическая волатильность разных видов, стандартное отклонение и т.д. В портфельных задачах используют, как правило, стандартное отклонение и подобные вещи, а трейдеры, как правило, используют АТР – средний чистый диапазон. И, соответственно, тесно связанная с этим задача измерения риска, как правило, измеряется при помощи АТР — в единицах АТР. Соответственно возникает сразу 2 параметра: длина окна усреднения чистого диапазона и сколько единиц волатильности взять в качестве меры риска. И потом тестируется, оптимизируется все это.

Посмотрим, что получается. Для простоты берем АТР в качестве меры волатильности. Известно, что волатильность возвращается к своему среднему значению, т.е. колеблется вокруг среднего значения, т.е. когда волатильность экстремально высокая, мы ее продаем, когда она экстремально низкая, мы ее покупаем. Что происходит, когда мы используем эту меру для измерения риска? Например, скользящие стопы подвигаем, отодвигаем, размер позиции определяем и т.д. Когда у нас волатильность экстремально высокая, у нас риск увеличивается, если мы используем в качестве меры риска именно волатильность. В то же время, если мы знаем, что если волатильность экстремально высокая, она будет стремиться к своему среднему значению, т.е. она будет уменьшаться. Т.е. мы ожидаем, что волатильность будет меньше, тем не менее, стопы отодвигаем. И тоже самое в другую сторону. Когда волатильность экстремально низкая, мы стопы подвигаем, считая, что риск маленький, в то же время зная о том, что волатильность будет возрастать к своему среднему значению, т.о. начинаем торговать шум, т.е. в этом случае нас постоянно выносит на стопы. Если с этой точки зрения посмотреть, то мы неправильно используем волатильность в качестве меры риска. Теперь рассмотрим, что такое риск или волатильность реально с точки зрения трейдера. Возьмем изменение цены за характерный промежуток времени — продолжительность бара, например. Что происходит? Если волатильность высокая, т.е. свеча реально длинная. Что в этом случае для нас риск. Возьмем для определенности длинную белую свечу, т.е. цена резко выросла вверх. И допустим, для определенности, что позиция в правильном направлении, т.е. на открытии бара мы в лонге, после чего длинная белая свеча. В таком случае за этот промежуток времени, как правило, цена проходит без значительных коррекций или практически без коррекций. Что в таком случае для нас риск? Риск для нас тогда — это дроудаун внутри высокочастотной траектории цены, тиковой, скажем, за время этого бара. Если мы возьмем бар, измерим дроудауны от достигнутого максимума цены в обратную сторону: просадка, опять достижение нового максимума, т.е. за промежуток времени в бар мы померим все дроудауны, выберем из них максимальный – это и будет наш реальный риск внутри позиции, а максимальный доход – это диапазон бара. Если мы находимся в короткой позиции, то наоборот – наш максимальный доход, это дроудаун внутри бара, а максимальный риск – это диапазон бара, если мы стоим против рынка.

( Читать дальше )

Посмотрим, что получается. Для простоты берем АТР в качестве меры волатильности. Известно, что волатильность возвращается к своему среднему значению, т.е. колеблется вокруг среднего значения, т.е. когда волатильность экстремально высокая, мы ее продаем, когда она экстремально низкая, мы ее покупаем. Что происходит, когда мы используем эту меру для измерения риска? Например, скользящие стопы подвигаем, отодвигаем, размер позиции определяем и т.д. Когда у нас волатильность экстремально высокая, у нас риск увеличивается, если мы используем в качестве меры риска именно волатильность. В то же время, если мы знаем, что если волатильность экстремально высокая, она будет стремиться к своему среднему значению, т.е. она будет уменьшаться. Т.е. мы ожидаем, что волатильность будет меньше, тем не менее, стопы отодвигаем. И тоже самое в другую сторону. Когда волатильность экстремально низкая, мы стопы подвигаем, считая, что риск маленький, в то же время зная о том, что волатильность будет возрастать к своему среднему значению, т.о. начинаем торговать шум, т.е. в этом случае нас постоянно выносит на стопы. Если с этой точки зрения посмотреть, то мы неправильно используем волатильность в качестве меры риска. Теперь рассмотрим, что такое риск или волатильность реально с точки зрения трейдера. Возьмем изменение цены за характерный промежуток времени — продолжительность бара, например. Что происходит? Если волатильность высокая, т.е. свеча реально длинная. Что в этом случае для нас риск. Возьмем для определенности длинную белую свечу, т.е. цена резко выросла вверх. И допустим, для определенности, что позиция в правильном направлении, т.е. на открытии бара мы в лонге, после чего длинная белая свеча. В таком случае за этот промежуток времени, как правило, цена проходит без значительных коррекций или практически без коррекций. Что в таком случае для нас риск? Риск для нас тогда — это дроудаун внутри высокочастотной траектории цены, тиковой, скажем, за время этого бара. Если мы возьмем бар, измерим дроудауны от достигнутого максимума цены в обратную сторону: просадка, опять достижение нового максимума, т.е. за промежуток времени в бар мы померим все дроудауны, выберем из них максимальный – это и будет наш реальный риск внутри позиции, а максимальный доход – это диапазон бара. Если мы находимся в короткой позиции, то наоборот – наш максимальный доход, это дроудаун внутри бара, а максимальный риск – это диапазон бара, если мы стоим против рынка.

( Читать дальше )

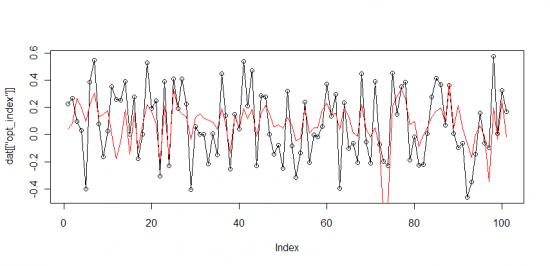

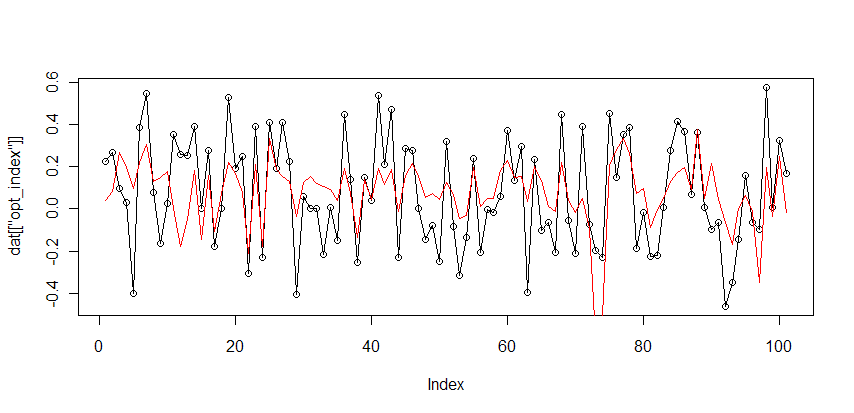

Исследование индекса оптимизма Smart Lab. Часть 2

- 25 сентября 2011, 20:34

- |

В предыдущей серии, мы пересчитали значении индекса, а так же нашли его корреляцию с приращениями индекса RTS, таким образом построив простейшую модель (Корреляция: 38.8%, СКО ошибки: 0.235), на этот раз мы попробуем значительно ее улучшить.

Для каждого из используемых факторов: Индекс РТС, индекс ММВБ, акции Сбербанк, акции Газпром, индекс Bovespa, индекс S&P, фьючер на нефть марки BRENT, фьючерс на золото и фьючерс на пару рубль/доллар, посчитаем: приращения логарифма (logdelta = log(Close) — log(Open)). По которым построим линейную регрессию этих приращений и значений индекса оптимизма. То есть формулу вида: индекс оптимизма = A0 + A1*РТС logdelta + A2*ММВБ logdelta + A3*S&P logdelta +…. В результате получим, что два статистически значимых фактора, приращения индекса РТС и индекса ММВБ, и здесь нас ждет первая неожиданность: значимыми оказываются не сами приращения, а их разница (то есть, приращение индекса РТС — приращение индекса ММВБ).

Таким образом выделим новый фактор: РТС logdelta — ММВБ logdelta, и попробуем построить на его основе модель (аналогичную той что была в первой части). Получим:

индекс оптимизма = 15.77*(РТС logdelta — ММВБ logdelta) + 0.095

(черным значения индекса, красным предсказания модели)

( Читать дальше )

Для каждого из используемых факторов: Индекс РТС, индекс ММВБ, акции Сбербанк, акции Газпром, индекс Bovespa, индекс S&P, фьючер на нефть марки BRENT, фьючерс на золото и фьючерс на пару рубль/доллар, посчитаем: приращения логарифма (logdelta = log(Close) — log(Open)). По которым построим линейную регрессию этих приращений и значений индекса оптимизма. То есть формулу вида: индекс оптимизма = A0 + A1*РТС logdelta + A2*ММВБ logdelta + A3*S&P logdelta +…. В результате получим, что два статистически значимых фактора, приращения индекса РТС и индекса ММВБ, и здесь нас ждет первая неожиданность: значимыми оказываются не сами приращения, а их разница (то есть, приращение индекса РТС — приращение индекса ММВБ).

Таким образом выделим новый фактор: РТС logdelta — ММВБ logdelta, и попробуем построить на его основе модель (аналогичную той что была в первой части). Получим:

индекс оптимизма = 15.77*(РТС logdelta — ММВБ logdelta) + 0.095

(черным значения индекса, красным предсказания модели)

( Читать дальше )

Исследование индекса оптимизма Smart Lab. Часть 1

- 18 сентября 2011, 18:18

- |

Насколько предсказуемо поведение индекса оптимизма? Какие внешние факторы на него влияют, а на сколько это «вещь в себе»? Попытаемся ответить на эти вопросы в ходе исследования.

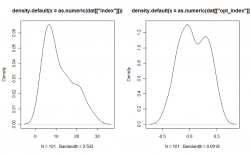

Прежде всего, обратимся к тому как он собственно расчитывается, на данный момент используется довольно простая формула Количество Быков/Количество Медведей. При этом возникают следующие проблемы: распределение индекса совсем не симметрично, резкое изменение соотношения приводит к серьезным «выбросам» (тяжелые хвосты распределения).

<cut>

Поэтому первым делом приведем его к более приемлемому со статистической точки зрения виду. Для этого пересчитаем индекс следующим образом: Процент Быков — Процент Медведей или (X — Y)/(X+Y). Сравним распределение индекса построенного по оригинальной(cлева) и предложенной формуле(справа):

( Читать дальше )

Прежде всего, обратимся к тому как он собственно расчитывается, на данный момент используется довольно простая формула Количество Быков/Количество Медведей. При этом возникают следующие проблемы: распределение индекса совсем не симметрично, резкое изменение соотношения приводит к серьезным «выбросам» (тяжелые хвосты распределения).

<cut>

Поэтому первым делом приведем его к более приемлемому со статистической точки зрения виду. Для этого пересчитаем индекс следующим образом: Процент Быков — Процент Медведей или (X — Y)/(X+Y). Сравним распределение индекса построенного по оригинальной(cлева) и предложенной формуле(справа):

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс